Indicateurs avancés des « trades de récession américaine » pour le mois à venir : Nombre hebdomadaire des premières demandes d'indemnités chômage aux États-Unis

TechFlow SélectionTechFlow Sélection

Indicateurs avancés des « trades de récession américaine » pour le mois à venir : Nombre hebdomadaire des premières demandes d'indemnités chômage aux États-Unis

Le nombre hebdomadaire américain de nouvelles demandes d'indemnisation chômage deviendra un indicateur différentiel important pour évaluer la récession au cours du mois à venir.

Rédaction : @Web3Mario

Résumé : Lundi dernier, j'ai publié un article d'analyse sur les marchés et la conjoncture macroéconomique, constatant un vif intérêt du public pour ce sujet. Bien que mon parcours académique soit en sciences et génie, et que je travaille depuis toujours dans la conception, l'exploitation et le développement de produits Web3 — sans formation formelle en économie — je me passionne pour les questions politico-économiques et poursuis assidûment un apprentissage autodidacte. La raison pour laquelle mes analyses peuvent plaire réside probablement dans leur accessibilité aux amateurs non spécialisés, car elles incluent souvent des explications de concepts que j'ai moi-même rencontrés lors de mon apprentissage, et que je juge utile de détailler pour des lecteurs partageant un cheminement similaire au mien. J'essaierai à l'avenir de continuer à produire ce type de contenu afin d'apprendre et d'échanger avec vous. Revenons au sujet principal : parmi les commentaires reçus suite à mon précédent article, une remarque revenait fréquemment, selon laquelle ces analyses relèvent essentiellement du « dire a posteriori ». Il est vrai qu'il s'agit d'une analyse rétrospective accompagnée de perspectives futures. Néanmoins, je pense que cette démarche de révision est nécessaire, car elle fait partie intégrante du processus d'apprentissage et d'amélioration continue. Toutefois, je souhaite également offrir des analyses dotées d'un caractère plus prospectif. C'est pourquoi, dans cet article, nous allons aborder un indicateur macroéconomique qui est devenu soudainement crucial ces dernières semaines et devrait influencer dans une certaine mesure l'évolution des actifs risqués à court terme : le nombre hebdomadaire des premières demandes d'indemnisation chômage aux États-Unis. Cet indicateur constitue la mesure différentielle la plus directe du « trade de récession américaine ».

Bref rappel de l'état actuel des marchés : la fin progressive de la liquidation des carry trades sur le yen, place désormais au « trade de récession américaine »

Commençons par un bref rappel de la situation actuelle des marchés. Globalement, la phase de démontage des carry trades sur le yen semble désormais proche de son terme. L'inquiétude des marchés s'est progressivement déplacée de la hausse surprise des taux par la Banque du Japon vers la crainte d'un atterrissage brutal de l'économie américaine, autrement dit, ce que l'on appelle le « trade de récession américaine ».

Dans mon précédent article, j'avais indiqué que le facteur principal ayant provoqué une forte volatilité sur les marchés lundi était la hausse agressive des taux par la Banque du Japon. J'avais également souligné que, dans l'alliance américano-japonaise, le Japon, ne disposant pas d'une pleine souveraineté financière, joue généralement un rôle complémentaire. Ainsi, cette vague de démontage des positions s'est achevée symboliquement mercredi 7 août à 9h30 heure de Pékin, lorsque le vice-gouverneur de la Banque du Japon, Shinichi Uchida, a tenu une conférence de presse pour rassurer les marchés. Il a commenté en détail la forte appréciation rapide du yen, le krach boursier qui s'ensuivit, ainsi que les orientations futures de la politique monétaire de la banque centrale. Trois points clés ont été évoqués :

-

Les récentes fluctuations des marchés boursiers et des changes ont eu un impact ; si ces turbulences affectent les perspectives économiques, le chemin des taux pourrait être modifié.

-

La Banque du Japon n'augmentera pas les taux en période d'instabilité des marchés ; elle doit maintenir fermement sa politique de relâchement quantitatif.

-

Si les perspectives actuelles se confirmaient, le degré de relâchement sera ajusté ; concernant les taux d'intérêt, la banque n'est pas en retard sur la situation, et suit attentivement avec urgence l'impact des marchés sur l'économie.

On peut donc considérer que la Banque du Japon a momentanément « capitulé » face aux marchés, c’est-à-dire qu’elle a clairement indiqué ne pas vouloir relever ses taux lorsque cela affecterait les prix des actifs risqués, voire qu’elle maintiendrait une politique accommodante. Cela signifie que les carry trades sur le yen peuvent continuer à exister, et que grâce à la garantie de la banque centrale, ce portefeuille d’investissement bénéficie d’une couverture implicite contre le risque de change du yen fournie par l’État. On observe ainsi qu’après les déclarations de M. Uchida, le yen s’est rapidement replié face au dollar, chutant brutalement à 146, tandis que l’indice Nikkei et les obligations japonaises ont tous deux rebondi. La vague de désengagement liée à la hausse agressive des taux par la Banque du Japon est donc terminée à court terme, et les marchés ne redoutent plus une nouvelle escalade de la part de Tokyo.

Toutefois, faisons ici une courte projection : la trajectoire de hausse des taux de la Banque du Japon à moyen et long terme est désormais largement confirmée. Ce conflit s’est simplement transformé d’un problème à court terme en un dilemme structurel à plus long terme. La raison en est simple : l’inflation japonaise atteint actuellement 2,8 %. Compte tenu du fait que les rendements des obligations d’État à court terme viennent seulement de commencer à augmenter et restent globalement bas, le taux d’intérêt réel au Japon demeure négatif. Autrement dit, la politique monétaire accommodante continuera à alimenter l’inflation. Or, celle-ci dépasse déjà le seuil cible mondial communément admis de 2 %. Par ailleurs, la croissance salariale reste inférieure à l’augmentation de l’inflation. Enfin, certains piliers traditionnels de l’économie japonaise, comme l’industrie automobile, subissent de fortes pressions concurrentielles venues de pays comme la Chine, ce qui fragilise le marché de l’emploi. Face à cette inflation persistante, l’indice de malaise économique (« misery index ») augmente, pesant davantage sur la population japonaise. Une hausse des taux devient donc inévitable pour la Banque du Japon, mais dans l’intérêt de la stabilité financière mondiale, il faut encore « sacrifier » un peu plus le peuple japonais.

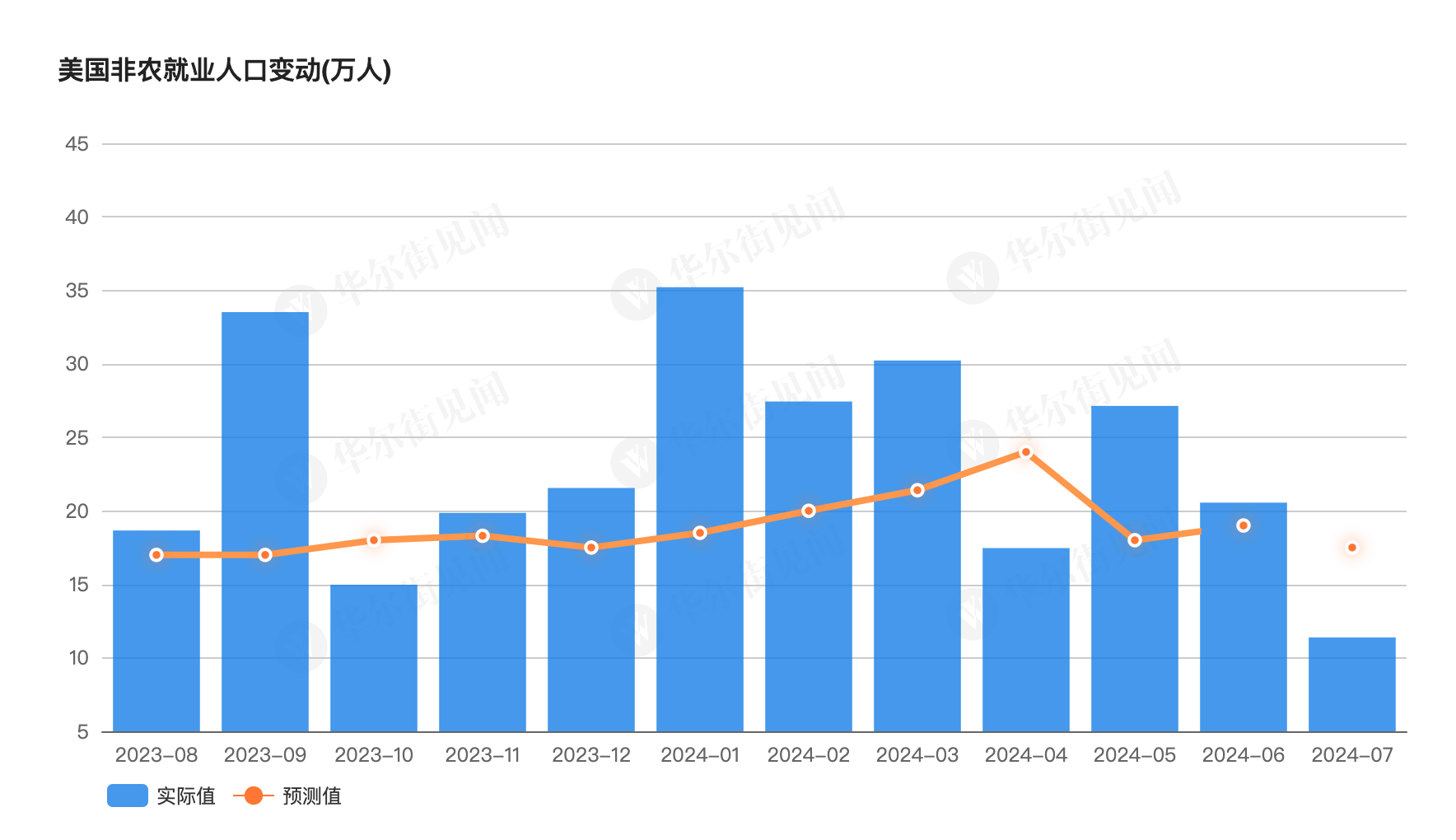

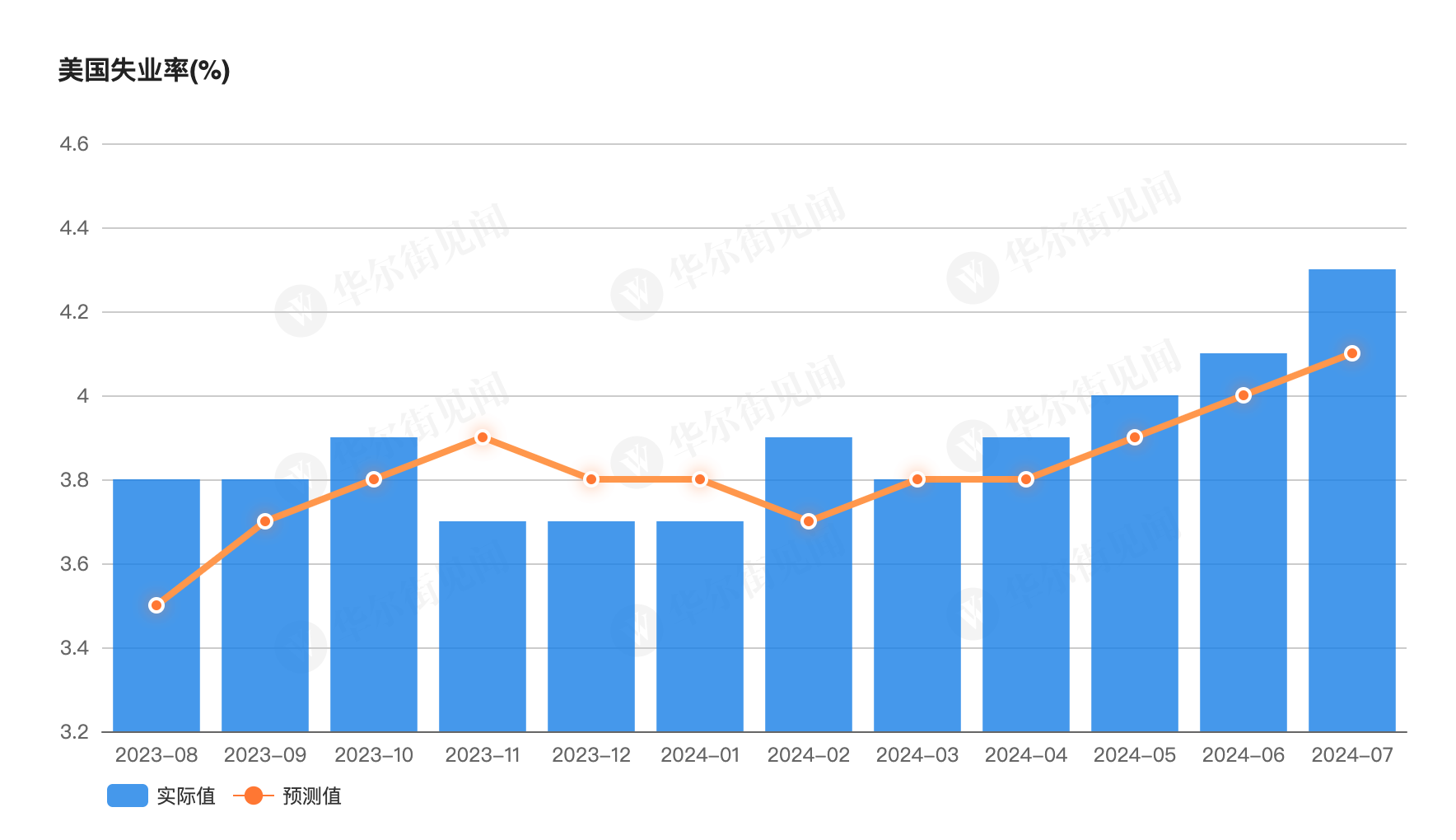

Le focus des marchés se déplace désormais vers un second sujet d’inquiétude : le fameux « trade de récession américaine ». D’où vient cette inquiétude ? Elle remonte à la publication, le 2 août, de deux indicateurs macroéconomiques américains : les chiffres de l’emploi non agricole et le taux de chômage du mois de juillet. D’une part, les créations d’emplois ont été bien inférieures aux attentes. D’autre part, le taux de chômage est passé à 4,3 %, activant un indicateur clé utilisé pour détecter les premiers signes d’un cycle de récession : la règle de Sahm.

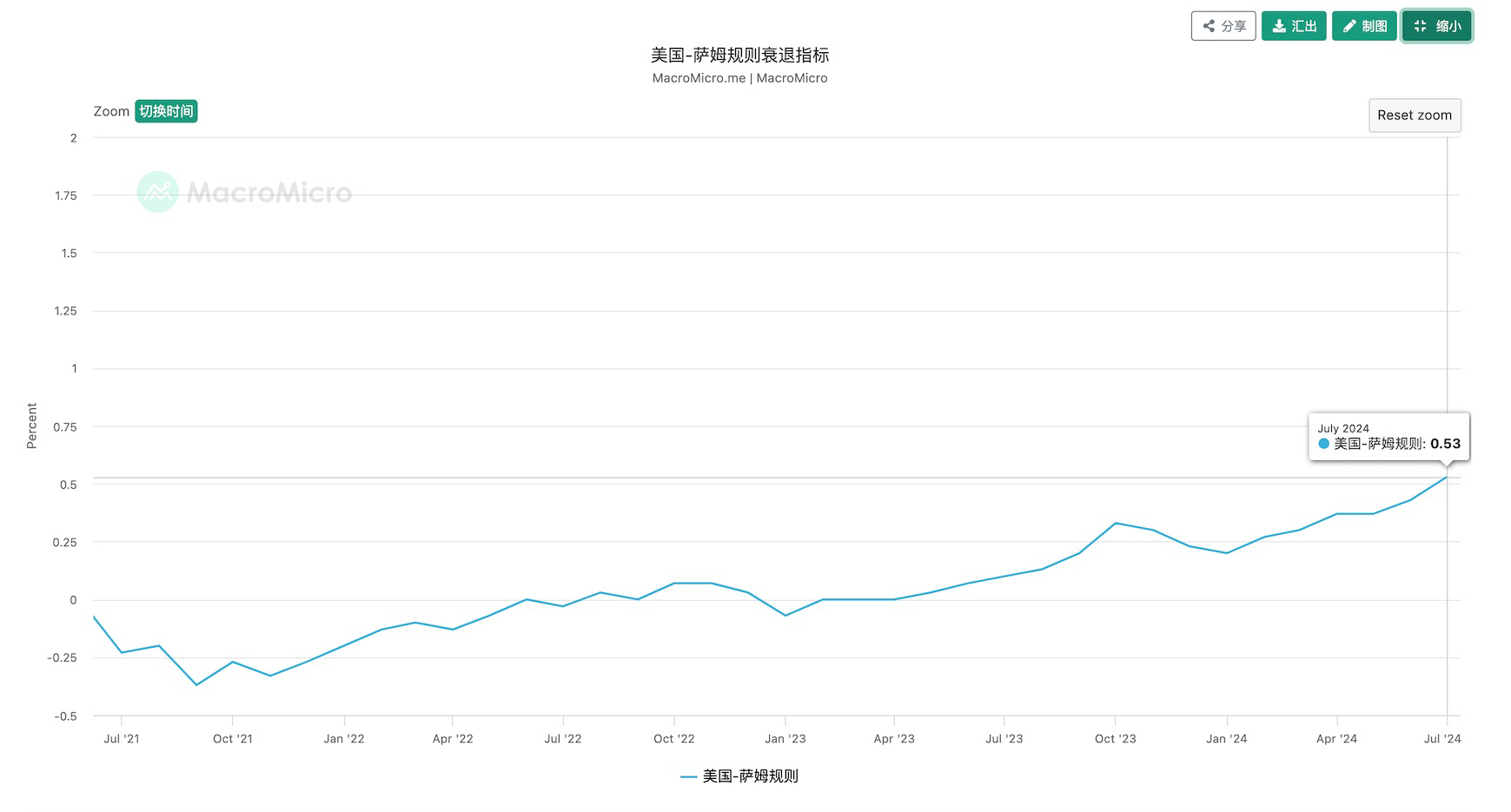

Expliquons brièvement le calcul de cet indicateur de récession dit « règle de Sahm », proposé par l'économiste de la Réserve fédérale Claudia Sahm. Selon elle, une récession commence lorsque la moyenne mobile sur trois mois du taux de chômage aux États-Unis excède d'au moins 0,5 point le plus bas niveau atteint par ce même taux l'année précédente. Cette règle s'est vérifiée à chaque récession passée, d'où son nom. Or, le taux de chômage de juillet a justement poussé cet indicateur à 0,53 %, franchissant officiellement le seuil de récession. Cela a donc suscité une certaine inquiétude sur les marchés.

Bien entendu, après avoir franchi ce seuil, l’efficacité de la règle de Sahm a été largement débattue par plusieurs experts. Des institutions telles que Nomura, voire la conceptrice de la règle elle-même, Claudia Sahm, ont déclaré dans une interview du 6 août que, compte tenu de l’évolution actuelle du marché du travail américain, la règle perdait en pertinence et ne prouve pas nécessairement que l’économie américaine soit entrée en récession. Néanmoins, ce débat montre que l’indicateur attire une attention accrue, notamment parce que, pour les grands investisseurs, la gestion du risque prime désormais sur la recherche de rendement. Un ajustement prudent des positions est donc tout à fait normal à ce stade. Cela signifie que, dans les prochaines semaines, l’observation de la possible entrée en récession des États-Unis deviendra cruciale. D’où l’objet de cet article : présenter, dans le mois à venir, un indicateur avancé du « trade de récession américaine » — le nombre hebdomadaire des premières demandes d’indemnisation chômage aux États-Unis.

Le nombre hebdomadaire des premières demandes d’indemnisation chômage devient un indicateur différentiel clé de la récession dans le mois à venir

Pourquoi cet indicateur prend-il soudainement tant d’importance ? Cela découle d’une interprétation particulière de la hausse du taux de chômage en juillet. Certains estiment que les mauvais chiffres de l’emploi en juillet sont dus à l’ouragan Beryl, dont la durée s’est étendue du 28 juin au 9 juillet 2024. Les dommages aux infrastructures et autres facteurs objectifs auraient temporairement perturbé le marché du travail. Ainsi, les données de juillet ne seraient pas représentatives. Par conséquent, les chiffres de l’emploi d’août deviennent particulièrement importants, car ils permettront de trancher cette hypothèse.

Or, les données officielles de l’emploi non agricole et du taux de chômage d’août ne seront publiées que le premier vendredi de septembre, soit le 6 septembre. Pendant ce mois d’attente, les marchés doivent donc recourir à d’autres indicateurs précurseurs pour anticiper les résultats. Le plus important d’entre eux est précisément le nombre hebdomadaire des premières demandes d’indemnisation chômage, auquel il convient d’ajouter les déclarations des responsables de la Fed.

La raison pour laquelle il est important de surveiller cet indicateur réside dans le fait qu’il n’était auparavant pas très significatif. Mais aujourd’hui, alors que les marchés sont dominés par le « trade de récession », ce chiffre hebdomadaire devient une donnée différentielle précieuse par rapport au taux de chômage mensuel. En effet, une première demande d’allocation chômage correspond généralement à une première perte d’emploi, reflétant ainsi efficacement les variations du marché du travail au cours du mois.

Cet indicateur est publié chaque jeudi soir à 20h30 heure de Pékin. Un critère d’observation simple est le suivant : si la donnée publiée est inférieure aux attentes, cela indique que le marché de l’emploi reste solide pour la semaine, réduisant la probabilité de récession et favorisant la hausse des actifs risqués. À l’inverse, si la donnée dépasse les attentes, cela signifie que davantage de personnes ont perdu leur emploi cette semaine, augmentant le risque de récession et poussant les actifs risqués à la baisse.

Quoi qu’il en soit, dans cette phase, la stratégie d’investissement doit rester relativement prudente, avec un contrôle strict du levier. Il est préférable d’attendre des signaux de tendance plus clairs avant d’augmenter ses positions. Après tout, gagner de l’argent est une affaire de long terme, et rien ne presse.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News