Au début du mois d'août, le marché s'est effondré : le carry-trade sur le yen japonais aurait-il entraîné un krach mondial ? Quelle sera l'évolution future des marchés ?

TechFlow SélectionTechFlow Sélection

Au début du mois d'août, le marché s'est effondré : le carry-trade sur le yen japonais aurait-il entraîné un krach mondial ? Quelle sera l'évolution future des marchés ?

Cet article propose une analyse et une interprétation de ce grand krach financier.

Le lundi 5 août, le marché de la cryptomonnaie a été frappé par un plongeon massif qui a pris la plupart des investisseurs au dépourvu. Comparé aux événements précédents tels que le crash de Mt. Gox ou les ventes de réserves par les gouvernements américain et allemand, cette chute soudaine est survenue sans aucun signal précurseur évident, provoquant une panique extrême sur le marché. L'indice de peur et d'avidité est tombé à 17, atteignant un niveau historiquement bas. Heureusement, après l'ouverture du marché boursier américain lundi soir, la tendance est restée relativement stable sans déclencher de circuit breaker anticipé. Le BTC a clôturé solidement au-dessus de 54 000 dollars, puis s'est progressivement redressé mardi pour se stabiliser autour de 56 000 dollars. Un jour plus tard, avec davantage de clarté sur les événements et indices, nous pouvons maintenant mieux analyser cet effondrement. Cet article propose une revue et une interprétation approfondies de ce krach du marché.

Introduction

Avant cet événement, le marché était déjà dans un état particulier. La baisse des taux d'intérêt américains en septembre étant désormais considérée comme certaine à 100 %, cette attente n'a plus constitué un facteur dominant. Depuis mars, le secteur de la cryptomonnaie suit les baisses du marché boursier américain mais ne profite plus de ses hausses.

À court terme, le marché boursier américain réagit aux attentes de résultats trimestriels. Récemment, MicroStrategy a publié ses derniers chiffres, en dessous des attentes du marché ; Coinbase a vu son bénéfice net chuter de 97 % au deuxième trimestre, avec un recul de 11 % de ses revenus par rapport au trimestre précédent. Par ailleurs, le retard dans le lancement du nouveau processeur NVIDIA ainsi que la vente d'actions Apple par Warren Buffett ont affecté Meta, Google, Microsoft et d'autres entreprises, entraînant un fort recul des valeurs technologiques... Le S&P 500 a généré un rendement de 9 fois depuis 2016, incitant de nombreux investisseurs à réaliser leurs gains. En outre, les marchés à risque restent influencés par plusieurs facteurs : la récession économique mondiale, les conflits géopolitiques, la hausse des taux par la Banque du Japon, et l'élection présidentielle américaine.

I. Actifs à risque et marché des cryptomonnaies massacrés

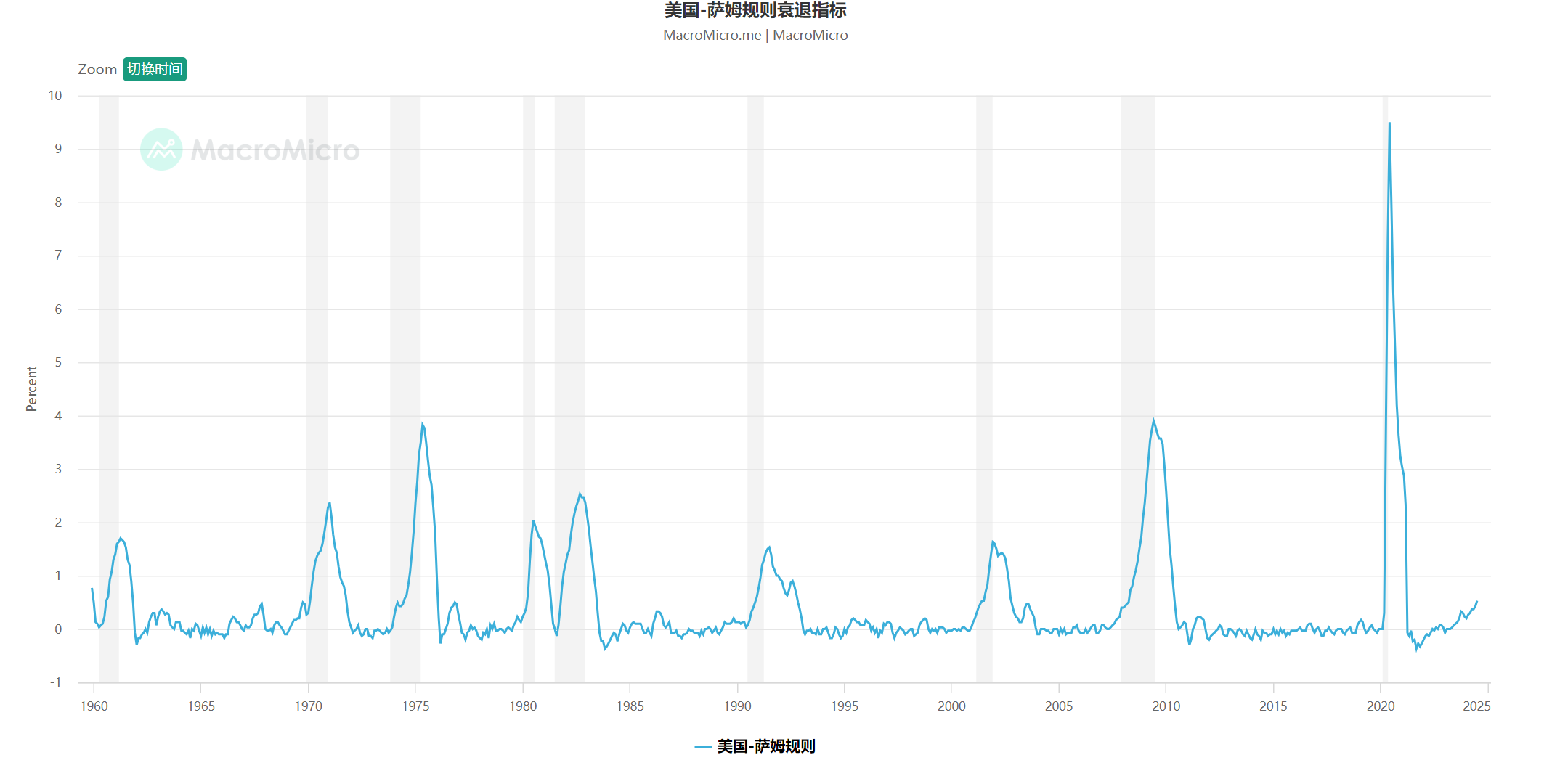

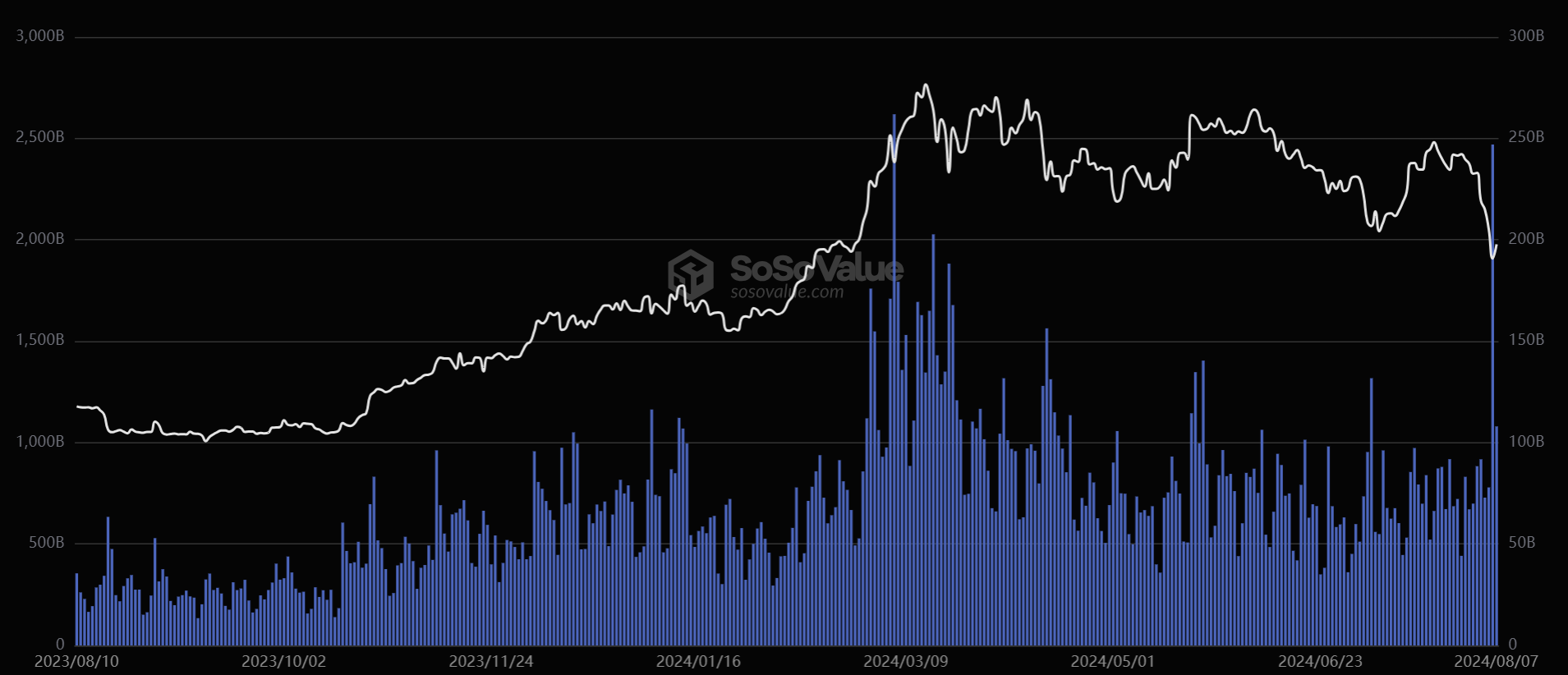

Le marché boursier américain a subi un choc important vendredi dernier suite à la publication des chiffres inférieurs aux attentes concernant les créations d'emplois non agricoles, déclenchant la règle de Sahm (proposée par l'économiste de la Réserve fédérale Claudia Sahm : si le taux de chômage sur une moyenne mobile de trois mois augmente de 0,5 point de pourcentage par rapport à son plus bas annuel, une récession pourrait être imminente. Cet indicateur a correctement prédit toutes les récessions depuis 1970), alimentant les craintes d'une récession économique. Le marché a perdu jusqu'à 2,9 billions de dollars de capitalisation boursière.

Source des données de l’indicateur Sahm : MacroMicro

Avant l'ouverture lundi, le marché américain a déclenché un circuit breaker en pré-ouverture, mais en raison du décalage horaire, certains marchés mondiaux n'étaient pas encore ouverts, reportant ainsi le krach au lundi.

L'attention s'est portée sur les opérations de carry-trade liées au yen japonais. Depuis mercredi précédent, les indicateurs économiques américains — emploi non agricole « mineur », demandes d’allocations chômage, puis données officielles — ont tous reflété une détérioration macroéconomique. Ajouté à cela la hausse surprise des taux par la Banque du Japon, renforçant les anticipations de dépréciation du dollar et d’appréciation du yen. Les traders se sont précipités lundi pour défaire leurs positions de carry-trade consistant à emprunter du yen à faible coût pour acheter d'autres devises à rendement élevé. Autrement dit, ils ont vendu des actifs américains ou autres actifs rentables pour couvrir leurs positions en yen, provoquant ainsi une liquidation massive d’actifs à risque à l’échelle mondiale.

Performance des actifs à risque

Le 5 août, tous les marchés boursiers mondiaux ont reculé. Les marchés asiatiques ont ouvert en premier, subissant de plein fouet les pertes : l'indice boursier japonais a déclenché plusieurs fois le circuit breaker, perdant plus de 20 % depuis son sommet de juillet, entrant en territoire baissier technique ; les contrats à terme sur obligations du Japon ont également déclenché un circuit breaker ; le Nikkei a chuté de plus de 4 000 points, soit plus de 12 % en une journée. L'indice coréen KOSDAQ a chuté de 8 %, déclenchant lui aussi un circuit breaker. En Europe, l'indice Stoxx 600 a perdu 3 %, le FTSE MIB italien plus de 4 %, le DAX allemand 3 %, le PSI portugais 2,43 %, l'indice israélien #%, l'Indonésie 4 %, l'Inde (NSE50) plus de 3 %. Le marché taïwanais a plongé de 8 %, sa plus forte baisse depuis 1967. Comme des dominos, les marchés mondiaux se sont effondrés les uns après les autres, provoquant une ruée collective.

Performance des principales cryptomonnaies

Lors du krach du lundi, le marché des cryptomonnaies a également subi de lourdes pertes. Le prix du BTC a brièvement chuté sous la barre des 50 000 dollars deux fois dans la journée, touchant un creux de 48 900 dollars, soit une baisse maximale supérieure à 15 %. La bande inférieure de Bollinger Weekly du BTC a été rompue. L'ETH a été encore plus touché : sous l'effet de rumeurs selon lesquelles Jump Trading aurait liquidé sa position, il est tombé temporairement à 2 100 dollars, soit une chute de plus de 22 %, effaçant tous ses gains de l'année 2024. SOL a mieux résisté, touchant un creux de 110 dollars avant de rebondir rapidement, terminant la journée en baisse de 6 %. On imagine difficilement qu'en seulement une semaine, SOL soit passé de 193 dollars à ce niveau. Toutes les autres cryptomonnaies se sont effondrées, plongeant le marché dans une ambiance désastreuse. Ce krach a déclenché une vague de panique, l'indice de peur et d'avidité tombant à 26 ce jour-là, indiquant un état de « peur » sur le marché.

Flux des ETF :

Les ETF Bitcoin en espèces ont enregistré plusieurs jours consécutifs de sorties nettes importantes, nécessitant encore du temps pour se rétablir.

Vendredi 2 août, les ETF Bitcoin ont enregistré une sortie nette globale de 237 millions de dollars, principalement attribuée à Fidelity FBTC (104 millions) et au fonds ARKB d'Ark Invest (87 millions). Les ETF Ethereum ont perdu 54 millions, principalement via Grayscale ETHE, tandis que les autres ETF n'ont connu que de petites transactions.

Lundi 5 août, les dix ETF américains sur Bitcoin ont totalisé une sortie nette de 168 millions de dollars, dont 58,04 millions pour FBTC, 69 millions pour ARKB et 69,12 millions pour GBTC. Neuf ETF américains sur Ethereum ont enregistré une entrée nette totale de 48,8 millions de dollars, dont Grayscale a cédé 46,8 millions, alors que les autres ETF ont tous vu des afflux, notamment ETHA de Blackrock avec 47,1 millions de dollars.

Mardi 6 août, les flux des ETF Bitcoin sont restés négatifs, avec une sortie nette totale de 148 millions de dollars. Pour les neuf ETF américains sur Ethereum, l'entrée nette a atteint 98,4 millions de dollars, dont Grayscale ETHE a cédé 39,7 millions, tandis que Blackrock a enregistré un afflux impressionnant de 110 millions de dollars. Deux jours consécutifs de flux positifs montrent un intérêt accru des institutions pour Ethereum.

II. Qu’est-ce qui a provoqué le krach ?

Revenons au marché des cryptomonnaies. Outre la hausse des taux japonais et la liquidation de positions de carry-trade impliquant la vente d’actifs liquides comme les actions américaines et les cryptos, un autre détonateur a accéléré la chute : la suspicion que le géant du market making Jump Trading ait vendu massivement ses cryptomonnaies.

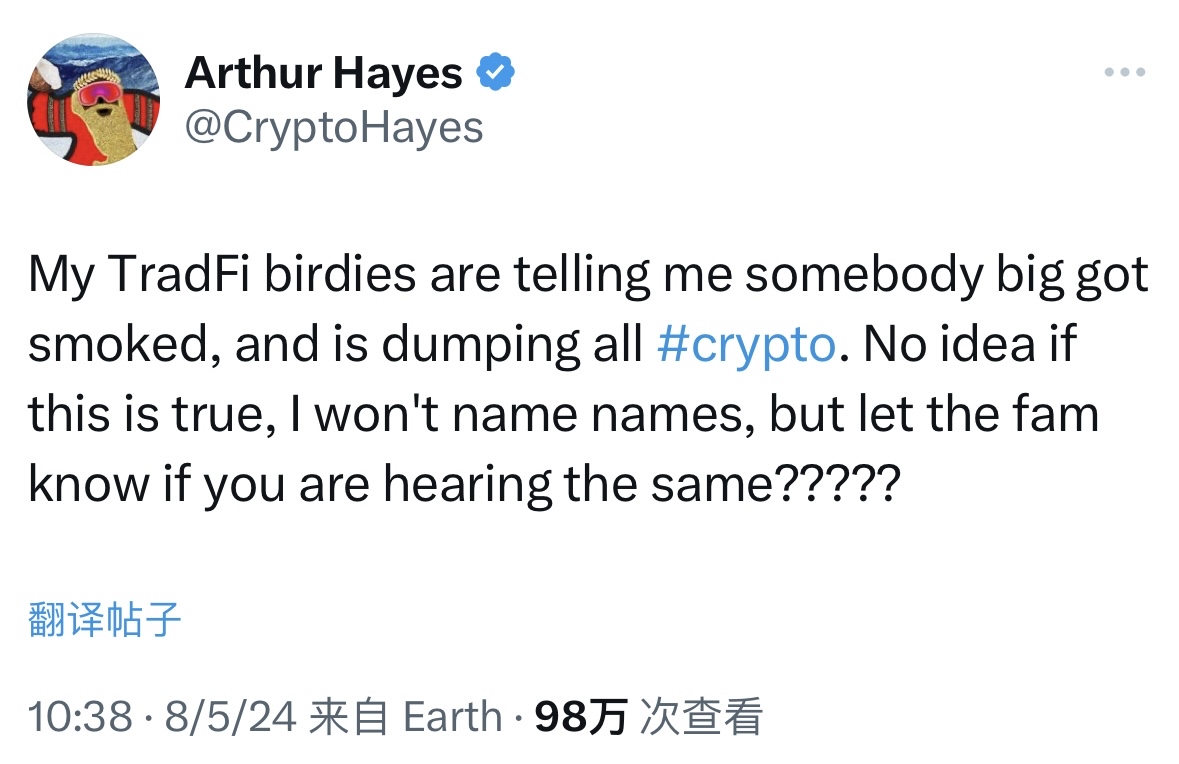

Le 5 août, Arthur Hayes, fondateur de BitMEX et figure influente, a tweeté avoir appris de sources proches qu’une grande baleine avait subi de lourdes pertes et vendait tous ses actifs cryptos. « Je ne sais pas si c’est vrai, je ne dirai pas son nom. » La majorité de la communauté pense aujourd’hui qu’il s’agirait de Jump Trading.

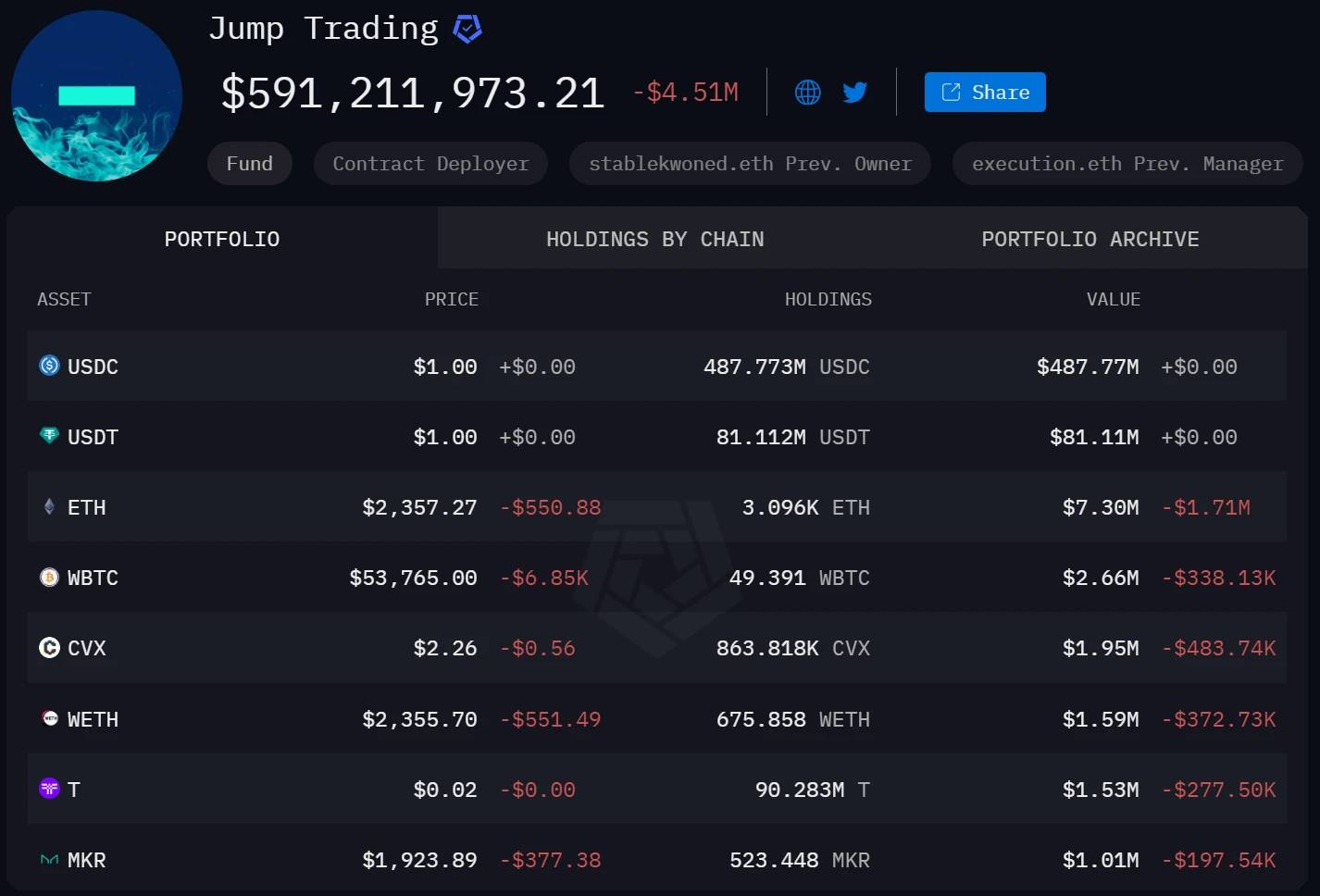

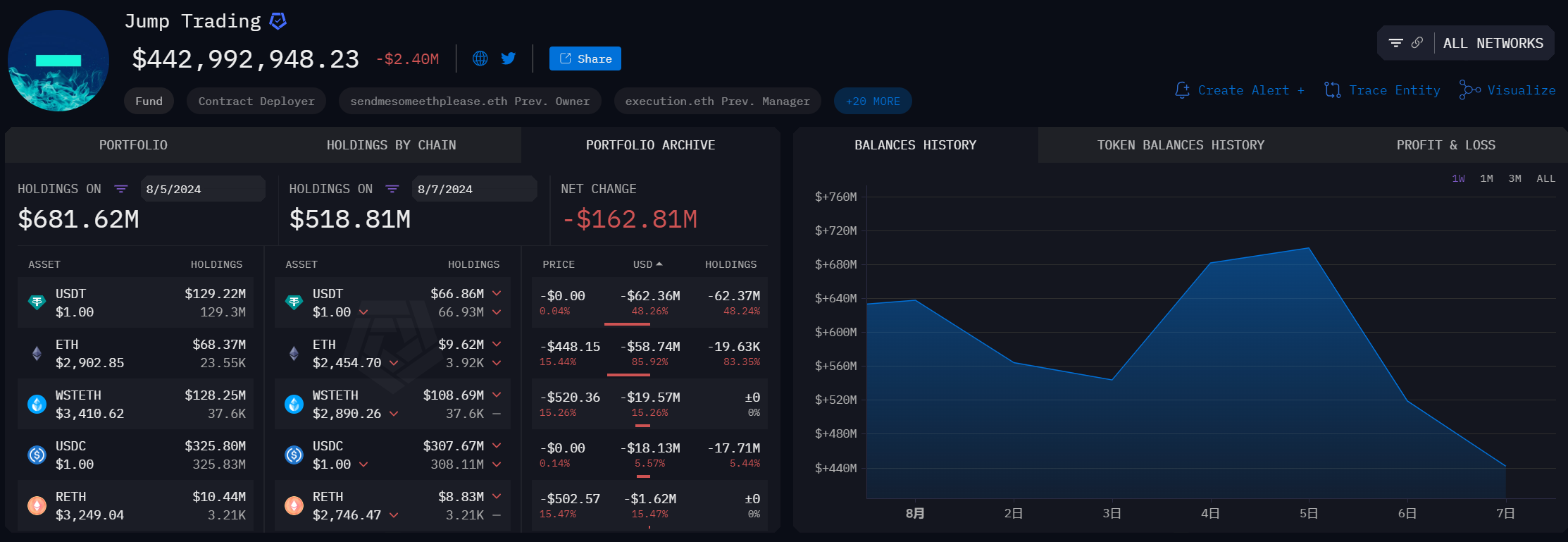

Selon Arkham, tôt le 5 août, les avoirs en stablecoins de Jump Trading représentaient déjà 96 % de son portefeuille, pour une valeur totale de 590 millions de dollars, dont 569 millions en stablecoins, suggérant qu’il avait vraisemblablement liquidé la majeure partie de ses actifs numériques.

Examinons plus précisément la composition du portefeuille de Jump vers la fin de la journée du 5 août :

-

USDC : 325 millions de dollars

-

USDT : 129 millions de dollars

-

WSTETH : 128 millions de dollars

-

ETH : 68 millions de dollars

-

RETH : 10,44 millions de dollars

-

WETH : 3,05 millions de dollars

Au 7 août, Jump continue de retirer ses ETH mis en gage sur la blockchain et poursuit ses ventes, faisant chuter davantage la valeur de ses avoirs :

-

USDC : 307 millions de dollars

-

USDT : 66,86 millions de dollars

-

WSTETH : 108 millions de dollars

-

ETH : 9,62 millions de dollars

-

RETH : 8,83 millions de dollars

-

WETH : 2,58 millions de dollars

Évolution des avoirs de Jump – Source : Arkham

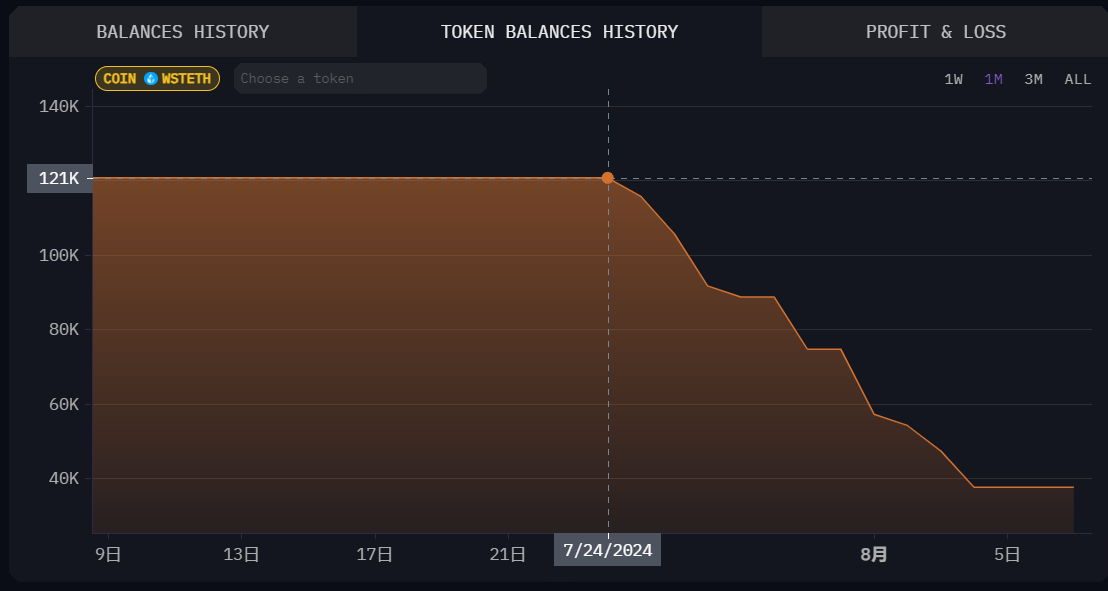

L’effondrement de l’ETH est-il vraiment dû aux ventes de Jump ? Selon Arkham, Jump Trading a commencé à vendre dès le 24 juillet. À la date du 7 août, il avait déjà écoulé 83 000 wstETH (soit 377 millions de dollars). Les ventes n’ont donc pas commencé après le krach. En analysant attentivement les transferts de Jump, on constate qu’au moment du krach, il a également envoyé environ 200 millions de dollars vers des exchanges pour acheter à bas prix. Selon une théorie conspirationniste, Jump aurait profité de la panique des petits investisseurs et de la faible liquidité du week-end pour faire chuter les prix tout en prenant des positions vendeuses, puis racheter massivement une fois les prix au plus bas.

Évolution des avoirs en wstETH de Jump – Source : Arkham

Historique des transactions du portefeuille blockchain de Jump – Source : Arkham

En résumé, ce krach ressemble davantage à une purge de levier exploitant la panique émotionnelle à court terme due à la hausse des taux japonaise, plutôt qu’à un véritable événement « cygne noir ». En effet, après la survente du 5 août, les marchés se sont redressés, tant aux États-Unis que dans le secteur des cryptomonnaies. Dans un marché haussier, un repli de 20 % est tout à fait normal.

III. Rebond violent des actifs à risque : retournement possible du marché crypto ?

Marché boursier américain

Après la chute généralisée du lundi, les contrats à terme américains ont rebondi mardi : Nasdaq +2 %, S&P 500 +1,5 %, Dow Jones +1 %. À l’ouverture, les trois indices ont grimpé ensemble : à la clôture, Dow Jones +0,76 %, Nasdaq +1,03 %, S&P 500 +1,04 %. Après son effondrement du 5 août ayant déclenché un circuit breaker, le Nikkei 225 a bondi de plus de 3 200 points au démarrage du 6 août, soit plus de 10 %, déclenchant un circuit breaker à la hausse. À la clôture, le Nikkei a grimpé de 10,23 %. L’indice coréen KOSPI a explosé, atteignant +5 %, déclenchant une nouvelle suspension de cotation.

Parallèlement, les institutions ont absorbé les ventes : lors du krach du lundi, les hedge funds ont racheté massivement des actions américaines à hauteur de 14 milliards de dollars. Ark Invest d’« Oeil de bois » (Cathie Wood) a acheté plus de 60 millions de dollars d’actions Tesla, Meta, Amazon, Coinbase et Robinhood.

Ces achats institutionnels renforcent la thèse haussière. Plusieurs indicateurs suggèrent que le marché américain pourrait approcher un plancher à court terme : le RSI 14 jours du S&P 500 et du Nasdaq 100 se situent près de 30, signe de survente, annonciateur d’un rebond potentiel.

Marché des cryptomonnaies

Après le krach du lundi, le 6 août, le marché des cryptomonnaies a entamé un puissant rebond technique. Le Bitcoin a grimpé de 3,7 %, atteignant un pic de 57 000 dollars, évoluant dans un range large. L’Ethereum a bondi de 5,8 %, Solana de plus de 15 %. La phase de vente la plus violente est-elle derrière nous ? Examinons les données :

-

La capitalisation totale du marché crypto, après le krach du lundi, est remontée de 1,94 à 2,1 billions de dollars.

-

Les volumes de transaction du BTC et de l’ETH ont atteint des records historiques le 5 août. Historiquement, de tels volumes annoncent souvent un retournement. Bien que cela ne garantisse pas un rebond immédiat, la vitesse de la chute devrait ralentir.

-

Le volume ouvert des contrats Bitcoin a chuté de plus de 30 % après le krach du 5 août, passant à 25,8 milliards de dollars. Le taux de financement est devenu fortement négatif, liquidant de nombreuses positions longues à effet de levier. Il est probable que les leviers haussiers soient désormais purgés, marquant la fin de la phase de chute la plus rapide.

-

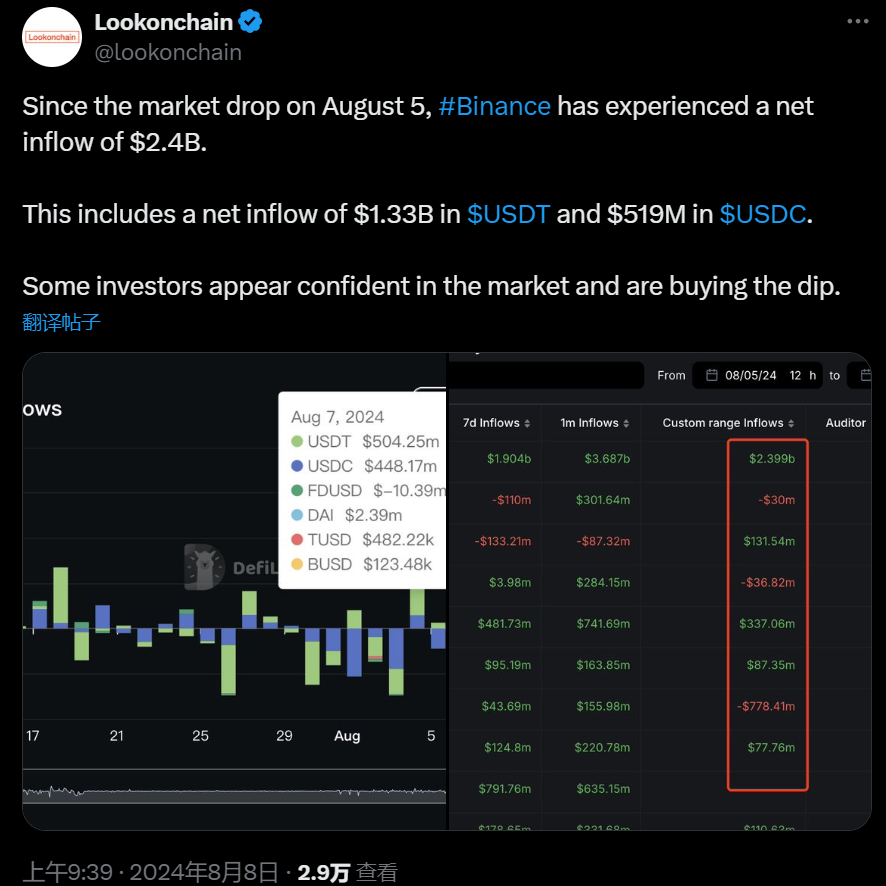

Selon Lookonchain, les stablecoins continuent d'affluer vers les exchanges centralisés. Depuis le krach du 5 août, Binance a enregistré un afflux net de 2,4 milliards de dollars, signe que les investisseurs semblent confiants et achètent au plus bas.

-

Les baleines détenant plus de 1 000 BTC ont continué d’accumuler pendant la chute.

Source : IntotheBlock

-

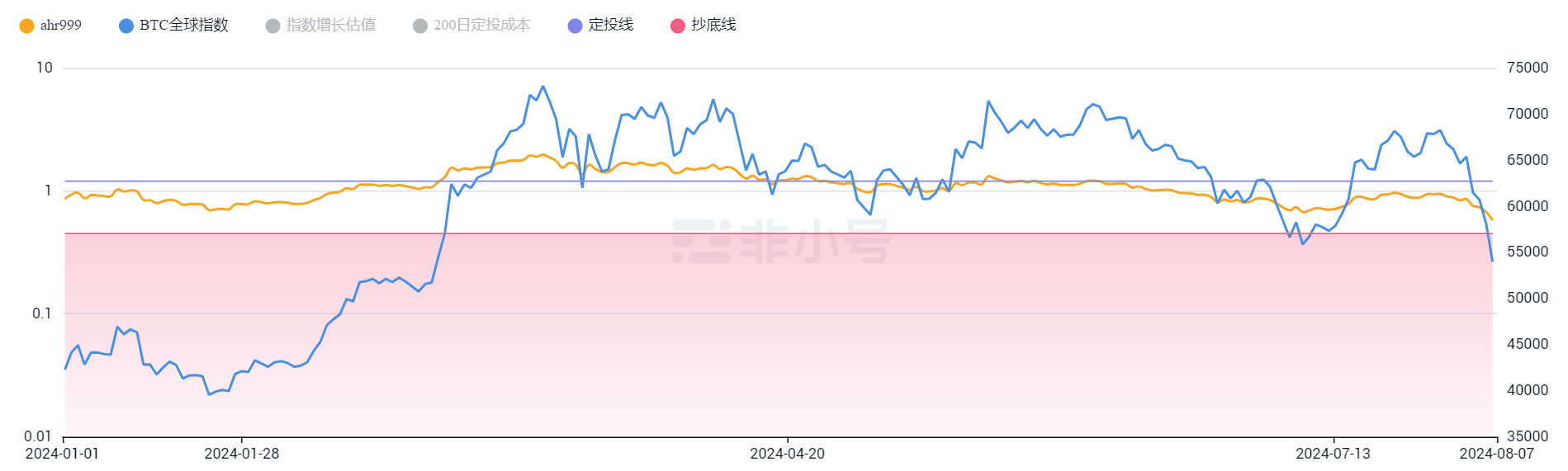

Indice AHR999 : au 7 août, il était à 0,61, en forte baisse depuis le 5 août. Le coût moyen d’achat sur 200 jours est de 60 950 dollars. La zone théorique d’achat régulier va de 0,45 à 1,2. À environ 55 000 dollars, le prix actuel représente donc une bonne opportunité pour les investisseurs à long terme.

-

L’indice RSI du BTC est descendu à 26 au plus bas du lundi, niveau de survente indiquant une opportunité d’achat privilégiée.

-

Le ratio SOL/ETH a dépassé 0,06 le 7 août, un nouveau record, montrant que le moral du marché n’est pas complètement anéanti.

-

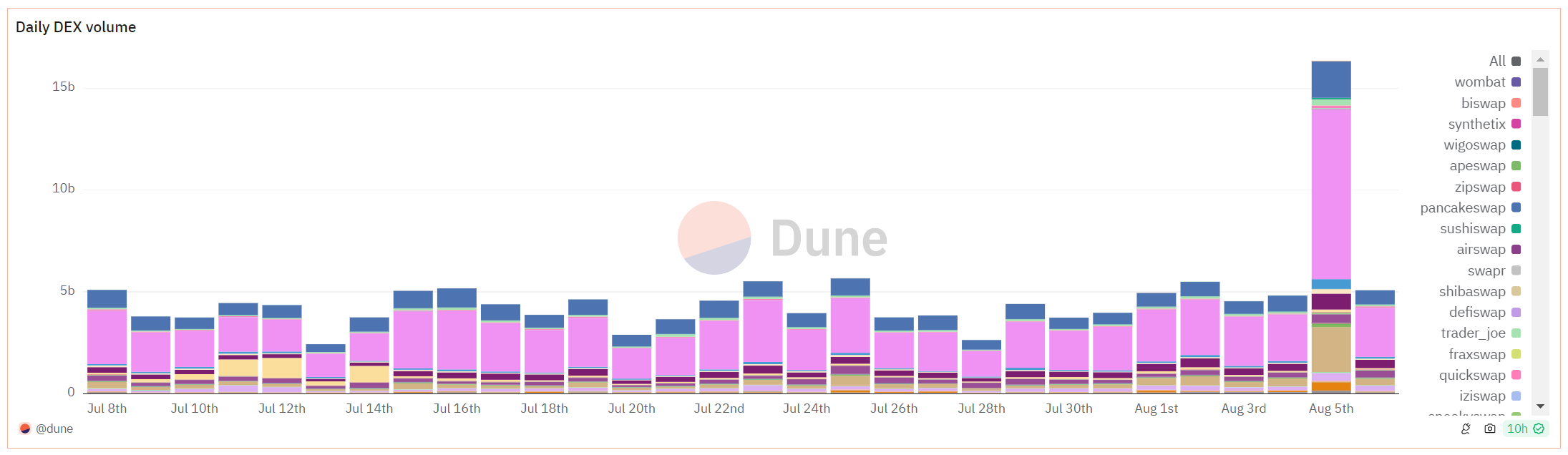

Selon Dune, le volume total des DEX a dépassé 20,2 milliards de dollars le 5 août, troisième meilleur niveau historique, avec une activité intense sur les altcoins.

IV. Facteurs à surveiller à l’avenir

Comme mentionné en introduction, les marchés à risque restent influencés par plusieurs facteurs : récession économique mondiale, guerres géopolitiques, hausse des taux par la Banque du Japon, et élection présidentielle américaine. Les conflits Russie-Ukraine ou Moyen-Orient semblent désormais moins sensibles aux marchés ; les tensions Iran-Israël, Palestine-Israël ou les attaques du Hezbollah au Liban ont eu un impact limité. L’élection américaine mérite une attention particulière. Quant à la récession économique, le marché boursier américain ne semble pas encore pleinement l’avoir intégrée.

-

Inquiétudes sur la récession économique mondiale

L’auteur de la règle de Sahm estime que la hausse actuelle du chômage ne signifie pas nécessairement une récession : « Nous gardons une posture solide ; il est difficile de confirmer que nous sommes en récession. » Les données économiques américaines ne montrent pas encore de signes clairs de ralentissement. Les bénéfices des entreprises devraient croître de plus de 10 % en glissement annuel au deuxième trimestre, sans signe de faiblesse.

Le PDG de Goldman Sachs : aucune menace de récession aux États-Unis

David Solomon, PDG de Goldman Sachs, affirme : « L’économie américaine ne court aucun risque de récession ; la Fed n’effectuera pas de baisse d’urgence des taux. » Selon lui, le rapport sur l’emploi de juillet n’est pas mauvais, simplement plus faible que prévu. Ce genre de turbulence pourrait même être sain. Citigroup ajoute que le scénario de récession n’est absolument pas intégré aux cours. Si une récession survenait, le marché réagirait bien plus sévèrement qu’aujourd’hui.

Un responsable de la Fed : inflation en baisse, emploi solide

Le membre de la Fed, Austan Goolsbee, déclare que l’inflation a fortement reculé et que le marché du travail reste bon. Si l’économie se détériore, la Fed ajustera sa politique pour rétablir l’équilibre. Avant la réunion de septembre, il faut rester patient et attendre davantage de données.

-

Hausse des taux par la Banque du Japon et impact du carry-trade en yen

Le « lundi noir » a secoué les marchés à risque mondiaux. Avec des taux d’intérêt japonais très bas pendant des décennies (politique de taux zéro entre 2001 et 2006), emprunter du yen à faible coût pour acheter des devises à haut rendement (dollar, euro) est devenu une pratique courante ces 20 dernières années.

Le yen faible a fourni une liquidité abondante au système financier mondial, mais a aussi gonflé des bulles d’actifs. La hausse des taux et le resserrement monétaire par la Banque du Japon le 31 juillet ont provoqué une envolée du yen, forçant les investisseurs à lever leur levier bon marché et à vendre des actifs pour rembourser leurs dettes en yen.

Le carry-trade en yen a soutenu le marché haussier mondial. La longue période de hausse du marché américain a bénéficié de cette liquidité abondante. Des milliards de yens se sont répandus dans les marchés boursiers, des changes et des matières premières, influençant l’ensemble du marché mondial. Le Bitcoin a également profité de la dépréciation prolongée du yen. La fin de ce carry-trade et le retrait des capitaux risquent de déclencher une crise mondiale des prix d’actifs. À mesure que les institutions dégonflent leur levier, un resserrement du crédit pourrait survenir.

La taille exacte du carry-trade en yen est inconnue. Le Wall Street Journal estime, via la BRI, que les prêts en devises étrangères des banques japonaises atteignaient 1 billion de dollars en mars. Au premier trimestre, l’investissement net international du Japon s’élevait à 487 000 milliards de yens.

Les institutions divergent : Citigroup juge que l’ajustement ne fait que commencer. JPMorgan et UBS pensent que 3/4 des positions de carry-trade ont été débouclées après le krach et le rebond. Goldman Sachs et Société Générale jugent que les ventes sont terminées.

Le gouverneur japonais Kuroda a ensuite envoyé un signal accommodant, promettant de ne pas relever les taux en période d’instabilité, de maintenir temporairement une politique monétaire expansive, et de tenir compte des conditions financières futures.

-

L’élection présidentielle américaine

L’élection américaine bat son plein, avec les équipes de Trump et Harris qui préparent le duel final. L’équipe de Harris a levé un record de 200 millions de dollars, dépassant les 138,7 millions collectés par Trump en juillet.

Selon un sondage Ipsos, Harris et Trump sont au coude à coude : chacun obtient 43 % des intentions de vote. Harris obtient 70 % des voix noires contre 59 % pour Biden auparavant. Trump gagne aussi du terrain chez les Noirs (12 % en juillet contre 9 % en mai-juin) et chez les Blancs (50 % contre 46 %). Harris progresse également chez les Blancs (38 % contre 36 %).

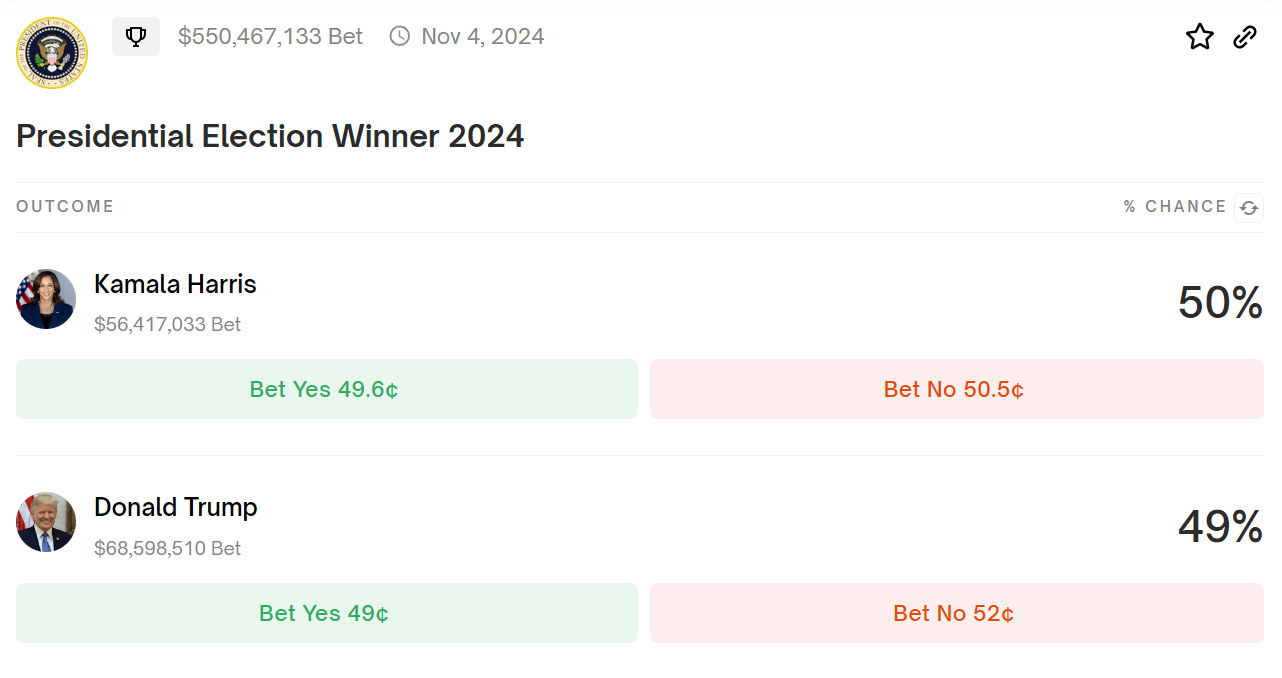

Sur le marché prédictif Polymarket, au 8 août, Harris a 50 % de chances d’être élue contre 49 % pour Trump.

L’élection américaine continuera d’influencer la volatilité des marchés à risque. Quel que soit le vainqueur, comme le dit Arthur Hayes : « Que ce soit Trump ou Harris, cela n’a pas d’importance pour l’industrie crypto. Républicains et Démocrates continueront à injecter de la liquidité, certes de manières différentes. Les cryptomonnaies monteront, mais la route sera cahoteuse. »

V. Conclusion

La Banque du Japon adopte récemment une attitude modérée et accommodante, consciente de l’impact de sa politique sur les marchés à risque et l’économie. Changer brutalement des décennies de politique monétaire expansionniste perturberait inévitablement les marchés mondiaux. Depuis le début de l’année, la corrélation entre le yen et le marché américain s’est accrue : une hausse du yen accompagne souvent une baisse du marché américain. Il faut donc surveiller attentivement la politique japonaise. Cette dynamique du yen influencera probablement la reprise des actifs à risque dans les semaines à venir.

Le BTC est actuellement en phase de rebond technique, consolidant après une survente. Avant la conclusion de l’élection américaine, il n’y aura probablement pas de grandes fluctuations. Le marché a besoin de temps pour se rétablir. Un Bitcoin sous 60 000 dollars reste très attractif pour les institutions. De manière optimiste, le retour du marché haussier pourrait survenir au premier trimestre 2025, coïncidant avec la mise en œuvre effective de la baisse des taux et d’autres mesures politiques.

La panique récente du marché face aux données économiques américaines semble excessive. Cette peur pourrait être mal placée. Comme la majorité des analystes du secteur, je reste confiant quant à l’avenir du marché crypto. J’espère que chacun pourra garder son calme et ne pas laisser la panique dicter ses décisions d’investissement.

Avec le volume des DEX atteignant de nouveaux sommets et l’engouement croissant pour les Meme coins, XT Exchange se concentre sur la découverte d’actifs de qualité, guidé par la recherche, filtrant les risques de contrats blockchain, lançant en première ligne les nouveaux Meme coins tendance. Achetez des cryptos à valeur – rendez-vous sur XT.com.

Les nouveaux utilisateurs peuvent s'inscrire via le lien suivant :

https://www.xt.com/zh-CN/accounts/register/start?channel=XTlabs

Ceux intéressés par les Memecoins sont invités à rejoindre notre groupe dédié "Tudog", pour découvrir en priorité les futurs "Golden Dogs" sur la blockchain : https://t.me/memetothemars

[Avertissement] Cet article est fourni à titre informatif uniquement et ne constitue aucun conseil d'investissement. L'investissement comporte des risques ; agissez avec prudence. Les lecteurs doivent évaluer eux-mêmes le contenu de cet article en fonction de leur situation personnelle et assumer pleinement les risques et conséquences de leurs décisions d'investissement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News