« Répétition du « lundi noir » de 1987 » : inversion des stratégies de regroupement, chocs de liquidité, que s'est-il passé ensuite ?

TechFlow SélectionTechFlow Sélection

« Répétition du « lundi noir » de 1987 » : inversion des stratégies de regroupement, chocs de liquidité, que s'est-il passé ensuite ?

Le danger réside dans le fait qu'un plongeon peut s'auto-renforcer et évoluer vers un resserrement du crédit.

Par Zhao Ying, Wall Street Insights

Le « Lundi noir de 1987 » s'est rejoué hier, avec un effondrement brutal des marchés financiers mondiaux, marqué par des scènes de déclenchement de circuits-breakers, d'entrées en territoire de marché baissier et de records historiques.

L’indice Nikkei 225 et l’indice boursier de Tokyo ont chuté tous deux de plus de 12 %, déclenchant à plusieurs reprises les mécanismes de circuit-breaker. Le marché taïwanais a connu sa plus forte baisse depuis 1967, la Corée du Sud sa chute la plus sévère depuis 2008, tandis que le Dow Jones a perdu plus de 1 000 points, accompagné par le S&P 500 dans leur plus mauvaise performance biennale. Des plateformes comme Futu et Fidelity ont signalé des pannes techniques affectant les transactions.

La dernière fois qu’un tel choc a frappé les marchés mondiaux remonte au krach boursier du 19 octobre 1987.

À cette époque, les marchés asiatiques se sont effondrés : le Nikkei a reculé de 14,9 %, l’indice Hang Seng a plongé de plus de 40 %, et l’indice néo-zélandais a même perdu jusqu’à 60 %. Le marché américain n’a pas été épargné : le Dow Jones a chuté de 22,6 % en une seule journée, le S&P 500 de 30 %, entraînant la disparition d’environ 1 710 milliards de dollars américains de capitalisation boursière mondiale.

Outre une intensité similaire, les deux crises ont été déclenchées par des facteurs proches : un retournement massif des opérations d’arbitrage et des ventes automatisées programmées. À la lumière de l’histoire, que va-t-il se passer maintenant ? La Réserve fédérale interviendra-t-elle de nouveau pour sauver les marchés ?

Le « Lundi noir de 1987 »

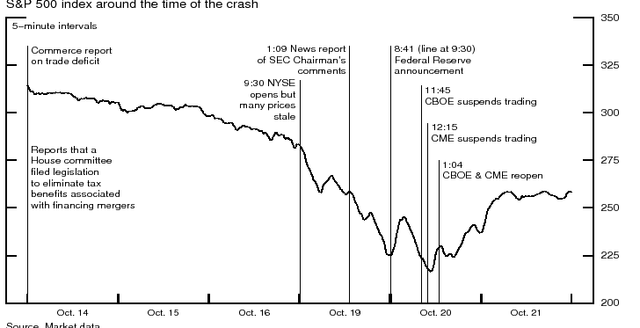

En repassant en revue l’évolution du marché américain en 1987, on constate que le 14 octobre, la publication par le gouvernement américain d’un déficit commercial supérieur aux prévisions a entraîné une dépréciation du dollar et amorcé un mouvement baissier sur les marchés.

Le vendredi 16 octobre, la Chambre des représentants a publié un rapport proposant une loi visant à supprimer certains avantages fiscaux liés aux financements d’opérations de fusion-acquisition, accentuant ainsi le repli boursier et posant les bases d’une semaine agitée à venir.

Lors de l’ouverture du lundi 19 octobre, la panique s’est emparée des investisseurs face à un excès massif de vendeurs par rapport aux acheteurs. En raison de cet écart extrême, de nombreux teneurs de marché présents sur le parquet n’ont même pas fourni de cotation pendant la première heure.

La SEC américaine a indiqué par la suite que, à 10 heures, 95 des composantes de l’indice S&P 500 n’étaient toujours pas ouvertes. Quant au Wall Street Journal, il a relevé que 11 des 30 valeurs du Dow Jones ne pouvaient pas être cotées au moment de l’ouverture.

Parallèlement, un important écart s’étant formé entre les indices actions et leurs contrats à terme, de nombreux fonds ont lancé des opérations d’arbitrage. Puis, alors que les marchés poursuivaient leur chute, de nombreuses positions de couverture ont renforcé leurs ventes à découvert sur les contrats futures, amplifiant ainsi davantage la baisse des indices.

À la clôture, le Dow Jones avait plongé de 22,76 %, affichant la plus forte baisse depuis 1929.

Avant l’ouverture du mardi 20 octobre, la Réserve fédérale a publié une brève déclaration annonçant une intervention de sauvetage sous forme de « baisse d’urgence de 50 points de base + assouplissement quantitatif » :

« La Réserve fédérale assume aujourd’hui pleinement son rôle de banque centrale nationale, confirmant sa volonté de servir de source de liquidités afin de soutenir l’économie et le système financier. »

Les marchés se sont stabilisés dès ce jour-là. Les actions américaines ont continué de baisser en début de séance, puis le Chicago Board Options Exchange et le Chicago Mercantile Exchange ont suspendu leurs activités à midi ; après la reprise des échanges, une certaine récupération s’est amorcée.

Le mercredi 21 octobre, les marchés ont commencé à regagner une partie de leurs pertes.

Déclenchement par la liquidation des arbitrages et des stratégies programmées

Comme en 1987, le « Lundi noir » de 2024 a été provoqué par une tempête parfaite.

À l’époque, le marché américain était en forte hausse depuis 1982, et beaucoup pensaient qu’un ajustement était inévitable. Aujourd’hui, la flambée des valeurs technologiques américaines portées par la fièvre de l’intelligence artificielle rend les investisseurs tout aussi nerveux.

Ensuite, le retournement des stratégies collectives : en 1987, les « transactions programmées » ont été considérées comme un des principaux responsables du krach. Les algorithmes de gestion automatique ont déclenché des ventes massives, créant un effet domino.

La récente chute boursière s’explique en partie par le resserrement du différentiel de taux entre les États-Unis et le Japon, qui a provoqué un retournement des opérations d’arbitrage. La Banque du Japon a surpris les marchés en relevant ses taux la semaine dernière, tandis que la Réserve fédérale, après sa réunion, a envoyé des signaux en faveur d’une baisse des taux. Une baisse de 25 points de base en septembre est désormais quasi entièrement anticipée. L’arbitrage favori des cambistes – vendre le yen, acheter le dollar – a perdu de son attrait, incitant les investisseurs à rapatrier leurs actifs libellés en dollars vers le yen.

Par ailleurs, le vendredi précédant le krach de 1987 coïncidait avec le « triple witching day », date d’expiration simultanée des options sur actions, des contrats à terme sur indices et des options sur indices. Cela avait provoqué une instabilité extrême durant les dernières heures de séance, dont les effets avaient perduré jusqu’au lundi suivant.

Enfin, les analystes attribuent cette chute à une « hystérie collective » : chaque correction majeure voit les investisseurs céder à la psychologie de groupe, aggravant ainsi la chute.

La Fed interviendra-t-elle de nouveau ?

À la lumière de l’histoire, quelle sera l’attitude de la Réserve fédérale ?

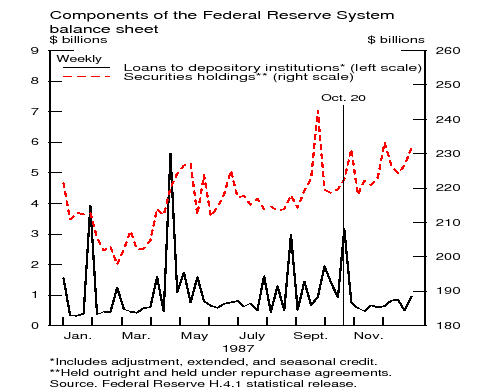

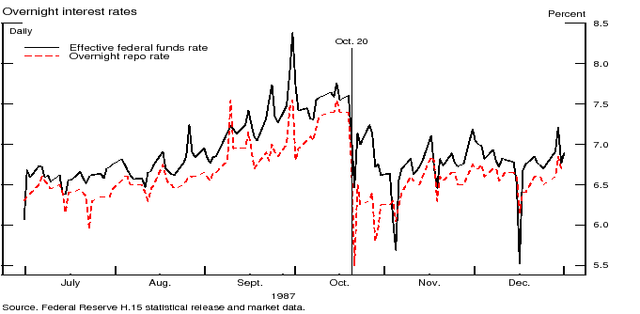

Face au krach de 1987, les États-Unis ont procédé à une « baisse d’urgence des taux », mis en place un mécanisme de circuit-breaker et injecté des liquidités pour stabiliser les marchés.

Afin d’atténuer la chute des marchés financiers et d’éviter des effets de contagion sur l’économie réelle, la Fed est intervenue rapidement en fournissant des liquidités, injectant des dizaines de milliards de dollars dans l’économie via des politiques d’assouplissement quantitatif.

Par ailleurs, Alan Greenspan, alors président de la Fed, a annoncé une « baisse d’urgence de 50 points de base », ramenant le taux directeur de plus de 7,5 % lundi à environ 7 % mardi.

En outre, les autorités de régulation ont introduit pour la première fois un mécanisme de circuit-breaker afin d’éviter les effondrements dus aux transactions automatisées. Dès qu’un mouvement anormal de hausse ou de baisse survient sur le marché boursier, les échanges sont immédiatement suspendus.

Comment cette chute pourrait-elle s’arrêter ?

Les analyses jugent peu probable une répétition du scénario de 2008, bien que ce soit le pire cas envisageable. Certes, certaines grandes banques américaines ont fait faillite l’an dernier après avoir mal parié sur les obligations d’État, mais leurs niveaux d’endettement sont bien inférieurs à ceux d’autrefois. De plus, comme une grande partie des risques autrefois supportés par les banques est désormais assumée par le crédit privé, le système bancaire est moins exposé aux crises de liquidité. Des pertes massives restent possibles, et certains fonds privés pourraient connaître des difficultés, mais cela prendrait du temps et n’entraînerait pas nécessairement une crise systémique identique.

Le meilleur scénario serait que la volatilité excessive des marchés s’apaise progressivement, comme en 1987, sans provoquer de troubles plus larges. Ce processus devrait cependant être plus lent qu’à l’époque. La frénésie autour de l’IA pourrait entraîner une poursuite des baisses : même si Nvidia a perdu 30 % depuis ses sommets de juin, son cours a doublé depuis le début de l’année. Toutefois, les marchés se rapprochent déjà d’un niveau plus normal : l’indice Nasdaq 100 a progressé de seulement 6 % depuis le début de l’année, et le S&P 500 de moins de 9 %.

Selon Yardeni, surnommé le « père des gardiens obligataires » :

Le danger d’un fort recul boursier réside dans le risque d’un cercle vicieux menant à un resserrement du crédit. On peut imaginer que la liquidation massive des positions d’arbitrage évolue vers une crise financière susceptible d’entraîner une récession.

Toutefois, il insiste sur le fait qu’il ne prévoit personnellement pas une issue aussi dramatique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News