Analyse approfondie des raisons derrière le krach de 8,5 % : la hausse des taux par la banque du Japon et le retrait des « Madame Watanabe »

TechFlow SélectionTechFlow Sélection

Analyse approfondie des raisons derrière le krach de 8,5 % : la hausse des taux par la banque du Japon et le retrait des « Madame Watanabe »

Au sein de l'alliance américano-japonaise, la Banque du Japon joue un rôle d'accompagnement, tandis que ce sont les dollars qui déterminent réellement l'évolution future.

Auteur : @Web3Mario

Résumé : Cette semaine, j'ai étudié certaines API liées aux bots Telegram, et la structure du contrat TON est pratiquement finalisée. J'étais plutôt satisfait, mais le violent effondrement du marché cryptographique lundi a assombri mon humeur. Ce résultat était en partie attendu, bien que je n'aurais pas imaginé qu'il survienne aussi vite et aussi brutalement. Je partage donc ici mes réflexions afin d'aider chacun à garder son calme et éviter que la panique n'affecte vos décisions d'investissement. En résumé, le recul majeur des actifs risqués, menés par les actions technologiques américaines, provient principalement de la hausse agressive des taux d'intérêt par la Banque du Japon, qui a rendu obsolètes ou très risquées de nombreuses stratégies d'arbitrage sur le différentiel d'intérêts en yens (JPY Carry Trade), notamment en raison de trois facteurs : la volatilité des changes, l'inversion des taux d'intérêt et les risques de liquidité. Face à ces risques, les « Madame Watanabe » démontent progressivement leurs positions pour rembourser leurs dettes en yens et réduire leur exposition.

L'Abénomics et l'environnement de taux négatifs prolongés ont fait du yen une monnaie de financement et d'arbitrage clé au niveau mondial

Ceux ayant quelques bases en économie connaissent probablement l'expression « les vingt années perdues au Japon ». Depuis l'éclatement de la bulle économique japonaise au début des années 1990, l'économie s'est enfoncée dans une longue stagnation, entrant dans ce qu'on appelle les « décennies perdues ». La croissance économique a été lente, les entreprises comme les particuliers ont perdu confiance, entraînant une déflation persistante. Pour combattre cette situation, la Banque du Japon a adopté dès la fin des années 1990 une politique de taux bas, abaissant son taux directeur presque à zéro, espérant ainsi stimuler l'activité économique en réduisant le coût de l'emprunt. Avec l'affaiblissement de l'efficacité des outils traditionnels de politique monétaire,

c’est précisément dans ce contexte que l’ancien Premier ministre japonais Shinzo Abe, après avoir repris ses fonctions en 2012, a lancé un ensemble de politiques économiques connues sous le nom d’« Abénomics ». L’objectif principal était de relancer la croissance, de mettre fin à la déflation prolongée et de résoudre les problèmes structurels de l’économie japonaise. Le cadre central de l’Abénomics repose sur « trois flèches », dont je ne mentionnerai ici que la politique monétaire audacieuse, composée essentiellement de deux volets : premièrement, la Banque du Japon a mis en œuvre une politique massive d’assouplissement quantitatif, consistant à injecter des liquidités sur les marchés en rachetant des obligations d’État et d’autres actifs, afin de faire baisser les taux d’intérêt et d’accroître la liquidité. Deuxièmement, la Banque du Japon a officiellement introduit une politique de taux d’intérêt négatifs en 2016. Cette mesure visait à réduire davantage le coût des emprunts interbancaires pour encourager les flux de capitaux vers l’économie réelle, stimulant ainsi la consommation et l’investissement, et renforçant les anticipations d’inflation. Précisons brièvement ce qu’on entend par « taux négatifs » : il ne s’agit pas que le prêteur paie des intérêts à l’emprunteur, mais que le taux d’intérêt réel soit négatif, c’est-à-dire inférieur au taux d’inflation national.

Dans ce contexte, une stratégie d’arbitrage est progressivement devenue populaire : le carry trade sur le yen japonais (JPY Carry Trade). Les opérateurs de ce type de stratégie sont même surnommés sur les marchés « Madame Watanabe ». Le carry trade sur le yen

désigne une stratégie d’investissement fondée sur les différences de taux d’intérêt. Son principe de base consiste à emprunter une devise à faible taux d’intérêt (comme le yen) puis à investir ces fonds dans une devise à taux élevé ou dans des actifs offrant un rendement plus élevé, afin de profiter de l’écart de taux. Voici comment cela fonctionne :

l Emprunter des yens : Étant donné que les taux d’intérêt japonais sont très bas (voire proches de zéro), les investisseurs peuvent emprunter des yens à un coût minimal.

l Convertir en devise à haut rendement : Convertir les yens empruntés en une autre devise à taux d’intérêt plus élevé, comme le dollar australien ou néo-zélandais.

l Investir dans des actifs rentables : Investir ensuite ces fonds dans des obligations, dépôts ou autres actifs dans le pays émetteur de la devise à haut rendement, générant ainsi des revenus d’intérêts élevés.

l Gain sur l’écart de taux : Le profit de l’investisseur provient de la différence entre le coût de l’emprunt (faible, grâce au prêt en yen) et le rendement de l’investissement (élevé).

Ce type d’arbitrage sur différentiel d’intérêts existe également dans le domaine DeFi. Un exemple typique est l’arbitrage de rendement entre LSD et ETH, où l’on utilise stETH comme collatéral sur des plateformes de prêt comme Compound pour emprunter de l’ETH, puis on le reconvertit en stETH. Si, durant ce processus, le taux d’emprunt en ETH est inférieur au rendement de stETH, un arbitrage de rendement devient possible. C’est exactement la même logique que le carry trade sur le yen. Généralement, deux chemins sont utilisés : le premier consiste à utiliser des actifs en dollars comme garantie pour emprunter des yens, puis acheter directement des actions à forte distribution de dividendes des cinq grandes sociétés commerciales japonaises. C’est d’ailleurs l’une des stratégies centrales du portefeuille de Warren Buffett ces dernières années. Le second chemin consiste à emprunter des yens, à les vendre contre des dollars, puis à investir dans des instruments financiers à taux élevé, tels que les actions ou obligations américaines. Ce mécanisme ressemble fortement au jeu de crédit circulaire que l’on retrouve dans DeFi.

Et ce type de transaction est devenu extrêmement populaire depuis que la Fed a entamé son cycle de relèvement des taux en 2022. À mesure que la Réserve fédérale augmentait ses taux, les principales économies mondiales, cherchant à stabiliser leurs taux de change et à éviter les sorties de capitaux, ont elles aussi entamé des cycles de relèvement. Seul le Japon est resté fidèle à sa politique de taux bas, ce qui a fait du yen la principale source de financement à faible coût pendant cette période de resserrement monétaire. Certains pourraient objecter que les taux d’intérêt chinois sont également bas, mais compte tenu du contexte géopolitique international et de la souveraineté financière chinoise, le yuan n’est pas adapté comme actif de carry. On peut donc dire que le maintien du dynamisme du marché américain, notamment celui des « sept sœurs technologiques », a largement bénéficié du soutien du yen durant ce cycle de resserrement.

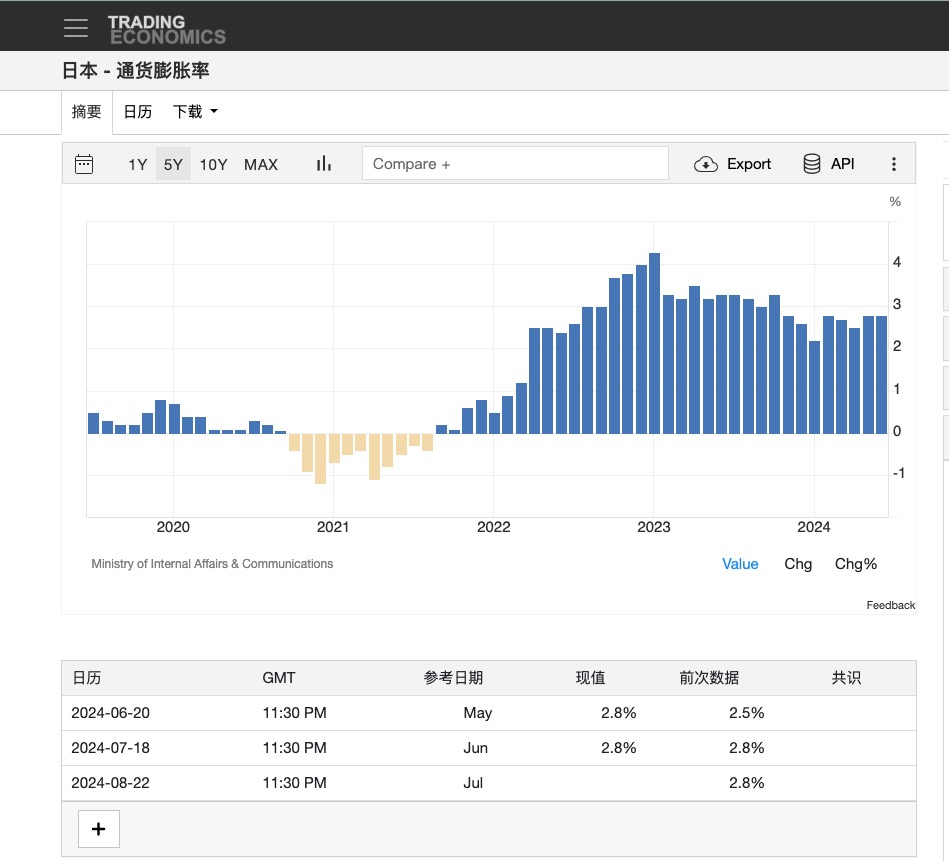

Les effets de cette situation sur le Japon sont mitigés. D’un côté, grâce au « chemin d’arbitrage de Buffett », le marché boursier japonais a connu une croissance durable. Cela a généré au Japon un rare « effet de richesse ». On sait qu’un moteur essentiel de la vitalité économique réside dans cet effet de richesse : lorsque les citoyens accumulent facilement de la richesse et envisagent l’avenir avec optimisme, ils sont plus enclins à s’endetter pour consommer ou investir, ce qui crée de la dynamique économique. Ainsi, porté par les capitaux étrangers, le Japon a vu émerger une véritable fièvre haussière autour de la valorisation des entreprises japonaises (« Nippon Premium »). Cet effet de richesse a permis au Japon de sortir progressivement de la déflation prolongée pour atteindre une inflation modérée — réalisant ainsi l’objectif initial de l’Abénomics.

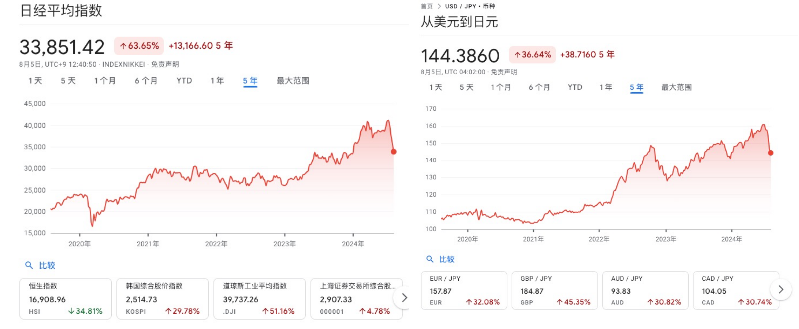

Mais d’un autre côté, l’autre volet du carry trade a conduit à convertir massivement des yens en dollars pour acquérir des actifs libellés en dollars, entraînant une dépréciation prolongée du yen face au dollar. Entre 2021 et 2024, le cours du dollar face au yen est passé de 103 à 160, soit une dépréciation du yen de plus de 60 %. Toutefois, l’impact de cette volatilité monétaire sur le sentiment économique des ménages japonais reste limité, si bien que malgré cette dépréciation, l’inflation japonaise a continué à croître de manière ordonnée.

Le signal prospectif de la Banque du Japon et la spéculation du marché viennent de trouver leur conclusion : le yen effectue un retournement en V

Après plus de deux ans de tendance baissière, le mouvement s’inverse enfin récemment, marquant naturellement la fin du cycle de relèvement des taux américains. Début 2024, le nouveau gouverneur de la Banque du Japon, Kazuo Ueda, a inversé la politique de taux négatifs de son prédécesseur Haruhiko Kuroda, envoyant des signaux prospectifs clairs de hausse des taux. Pourtant, le marché n’y a pas cru et a choisi de s’opposer à la banque centrale. Résultat : le yen a continué de se déprécier, franchissant même la barre des 160 contre le dollar au premier semestre 2024. Une interprétation de ce phénomène est que les spéculateurs doutaient de la pérennité de cette inflation japonaise, anticipant un retour à la déflation une fois que les États-Unis entameraient leur propre cycle de baisse des taux. Une autre explication provient d’une demande de couverture complexe dans certains circuits d’arbitrage en yen, dont le pivot est NVIDIA. En résumé, les actions de semi-conducteurs japonaises (comme celles de Sony ou Toshiba), celles de Taïwan Semiconductor et NVIDIA affichent une forte corrélation boursière, en lien avec les dynamiques industrielles et géopolitiques. Pendant longtemps, investir dans les semi-conducteurs japonais a été une voie privilégiée pour capter l’alpha du secteur IA. Mais en 2024, les marchés américains ont manifesté une nette tendance à « se recentrer », avec un regroupement des capitaux vers les leaders, notamment NVIDIA. Cela a progressivement rompu la corrélation entre les valeurs japonaises et NVIDIA. Pour éviter de perdre les gains futurs potentiels en vendant leurs actions japonaises, de nombreux investisseurs ont eu recours à des stratégies de couverture : vendre du yen et acheter NVIDIA est alors devenu une option attrayante. Cette analyse est inspirée d’un économiste que j’apprécie particulièrement, Fu Peng ; ceux intéressés peuvent consulter son article complet sur son compte public.

Quelles que soient les raisons, cette opposition entre marché et banque centrale s’est terminée mercredi dernier lorsque la Banque du Japon a relevé ses taux de 15 points de base, bien au-delà des attentes. Le marché a alors basculé : le taux de change USD/JPY est passé rapidement de 160 à 143 au moment de la rédaction, marquant la fin effective du carry trade sur le yen. De nombreux opérateurs ont commencé à liquider leurs positions. Cela a entraîné la vente massive d’actifs risqués libellés en dollars, dont les recettes ont été converties en yens pour rembourser les dettes.

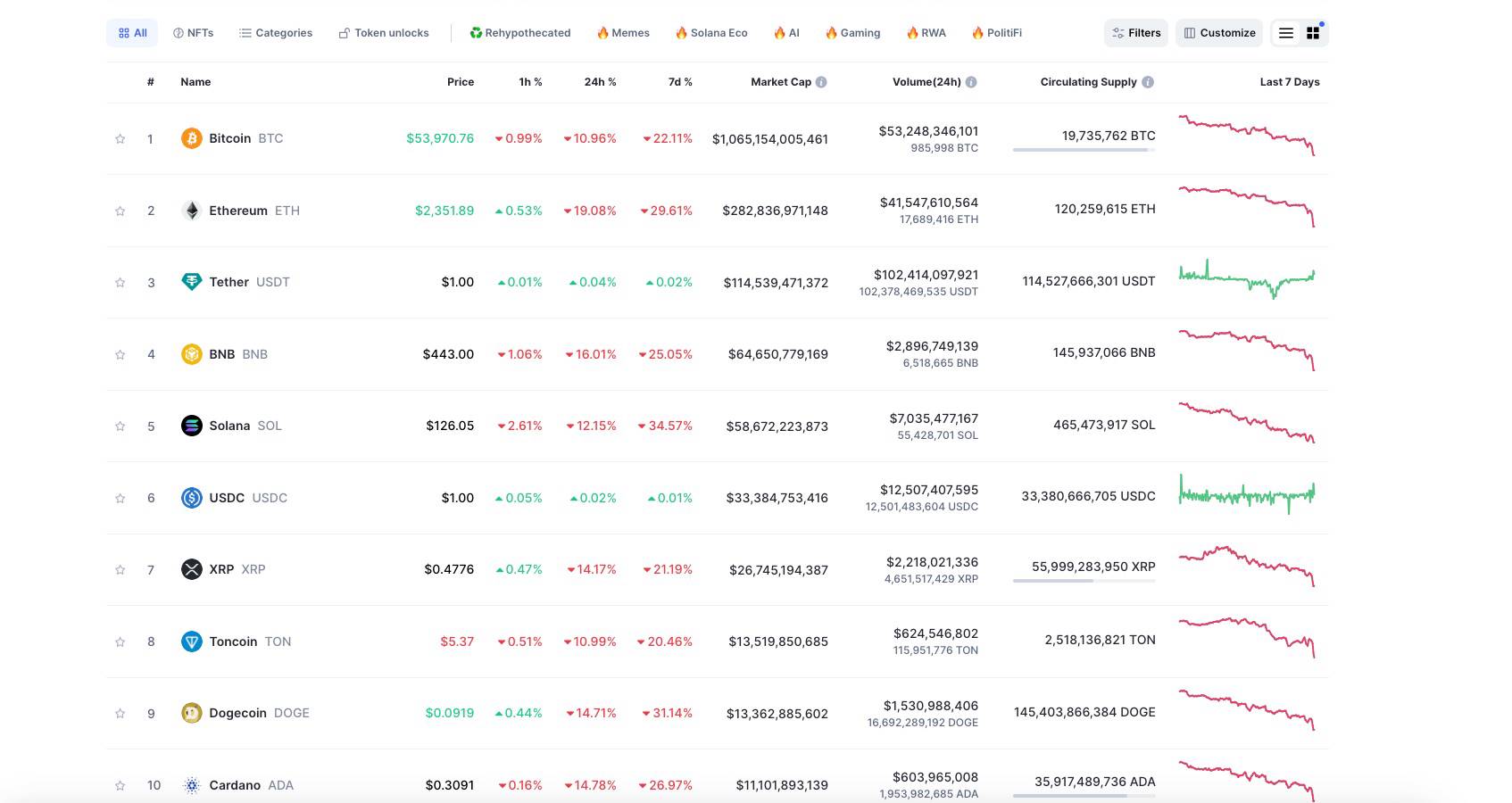

On comprend donc pourquoi, après un week-end de digestion du message de relèvement des taux au Japon, la liquidation a atteint son apogée. C’est précisément ce qui explique la chute brutale des actifs cryptographiques le 5 août. Un indice supplémentaire confirme cette thèse : lors de ce repli, les actifs productifs de rendement ont chuté bien plus que les actifs sans rendement comme Bitcoin — en particulier Ethereum. Car ce sont justement eux qui constituent les supports principaux de l’arbitrage de taux.

Dans l’alliance américano-japonaise, la Banque du Japon joue un rôle complémentaire ; ce sont les États-Unis qui décident vraiment de l’évolution future

Je souhaite maintenant esquisser une brève projection sur les tendances futures. J’espère que vous ne serez pas effrayés par ce recul. Bien que l’échelle du carry trade en yen soit importante, dans l’alliance américano-japonaise, le Japon joue surtout un rôle d’appui. La décision récente de hausse des taux n’est qu’une coordination avec la politique monétaire américaine. Nous savons que les États-Unis n’ont pas encore sombré en récession, et que la Fed tarde à baisser ses taux, principalement grâce à la vigueur du marché boursier. Même si les PME crient misère, l’effet de richesse généré par les « sept sœurs technologiques », notamment NVIDIA, a maintenu le PIB américain à flot. Une baisse prématurée des taux par la Fed risquerait de surexciter les marchés risqués et raviver l’inflation — un scénario inacceptable. Pourtant, au regard de la situation économique actuelle, les États-Unis doivent inévitablement procéder à des baisses. Il faut donc fournir à la Fed une justification crédible pour amorcer ce cycle. Et cette justification, c’est précisément le repli du marché boursier américain. Ainsi, l’intervention de la Banque du Japon s’inscrit parfaitement dans cette stratégie de soutien. Lorsque les États-Unis entreront officiellement dans un cycle de baisse des taux, la liquidité recommencera à se détendre, et les actifs cryptographiques retrouveront inévitablement de la vigueur. Restez donc patients, et gardez une vision optimiste de l’avenir. Bien sûr, pour ceux qui investissent avec un effet de levier élevé, réduire temporairement leur exposition devient une nécessité incontournable.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News