Le jeu de rétrécissement des carry trades mondiaux et ses réactions en chaîne lors de la rupture du cercle

TechFlow SélectionTechFlow Sélection

Le jeu de rétrécissement des carry trades mondiaux et ses réactions en chaîne lors de la rupture du cercle

Pour comprendre les marchés mondiaux, il faut comprendre le carry trade.

Auteur : Fu Peng, économiste en chef de Northeast Securities

Introduction

C’est finalement la logique de la « ville minière d’or » qui commence à dérailler — c’est là que le problème fondamental des actifs clés commence à se révéler. Toute la chaîne de transactions reposant auparavant sur ce noyau central — faible volatilité, effet de levier élevé, coût de carry négligeable — commence à se dénouer. La chute amorcée par NVIDIA signale un retrait progressif au niveau des actifs utilisés dans les opérations d’arbitrage. En conséquence, la logique de couverture intermédiaire des coûts s’inverse également (choisir de détenir des actifs en yens tout en vendant du yen), tandis que l’ensemble du volet passif (emprunt en yen) entame lui aussi un repli. À ce moment-là, la Banque du Japon peut agir avec une efficacité disproportionnée pour ramener le taux de change vers sa relation fondamentale avec l’écart de taux d’intérêt.

Comprendre les marchés mondiaux, c’est comprendre le carry trade

Le carry trade est désormais une forme bien connue de gestion de capitaux. En sélectionnant judicieusement les emprunts (passif) et les placements (actif), les investisseurs tirent profit des écarts de taux d’intérêt tout en assurant la stabilité de leurs positions grâce à une faible volatilité. Certains ajoutent même un effet de levier modéré. Bien entendu, indépendamment de l’effet de levier, les facteurs clés évaluant ces stratégies sont la volatilité des actifs, leur rendement potentiel, ainsi que le coût de couverture des flux financiers.

Participer à ce type de transaction permet de mieux saisir la logique des flux de capitaux mondiaux. Même si, en théorie, les capitaux devraient circuler librement à travers le globe, les contraintes politiques et géopolitiques imposent en réalité de nombreux obstacles et frictions. Depuis 2016, de nombreux actifs ont changé de statut, oscillant entre rôle d’actif ou de passif, tandis que l’évolution de la division internationale du travail a profondément transformé les relations de flux de capitaux, notamment sous l’effet marqué de la désintégration de la mondialisation.

La configuration réelle du carry trade ces deux dernières années

Après la pandémie, la forte hausse des taux d’intérêt américains a eu un impact significatif sur les flux de capitaux mondiaux. D’abord, bien que le dollar américain reste la devise principale empruntée, son coût accru oblige désormais à le coupler à des actifs offrant une combinaison de sécurité, d’effet de levier élevé et de faible volatilité, capables de générer un rendement élevé. Autrement dit, un dollar à taux bas favorisait des actifs risqués, très volatils, fortement levés et à rendement spéculatif élevé (comme la stratégie d’investissement de Cathie Wood). Or, on constate aujourd’hui que le dollar à haut taux continue d’être utilisé, mais non plus pour financer ce type d’actifs spéculatifs. Des valeurs comme NVIDIA sont désormais privilégiées, car elles répondent aux critères de sécurité, de faible volatilité, d’effet de levier et de rendement élevé.

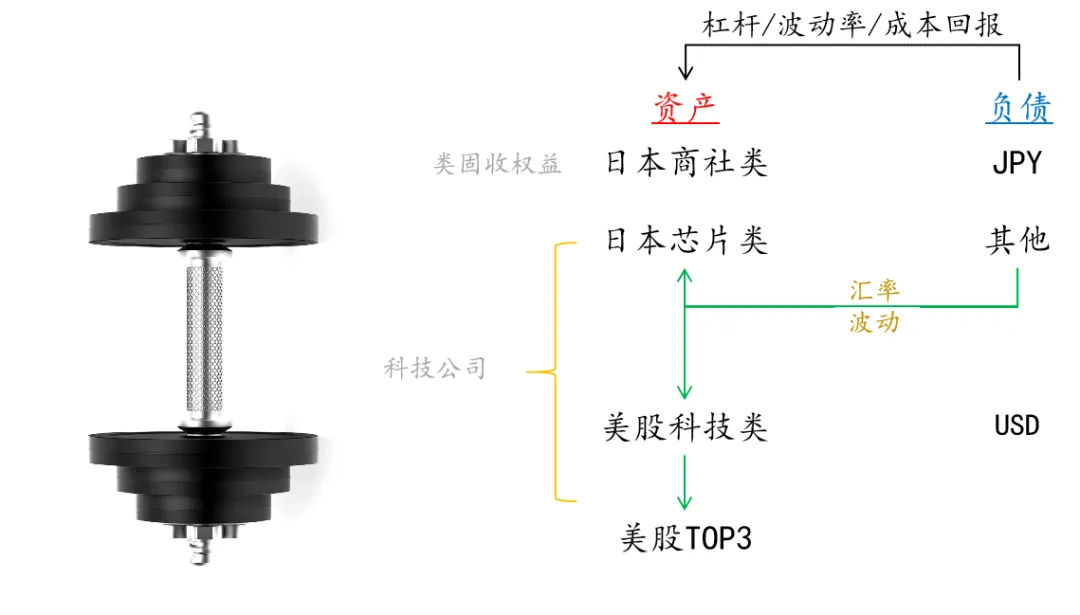

Figure : Le halter financier du carry trade mondial

Source : Le monde économique de Fu Peng

Ensuite, le yen japonais joue un rôle majeur dans le passif, en tant qu’allié naturel du dollar. En raison de sa politique de taux d’intérêt durablement bas, il est traditionnellement utilisé comme devise de financement dans les opérations de carry trade. Pendant près de trente ans, emprunter en yen pour investir à l’extérieur du Japon a été la norme. En revanche, investir dans des actifs japonais avec un endettement en yen n’était pas viable, en raison des problèmes structurels profonds de l’économie japonaise.

Toutefois, avec l’achèvement du cycle naturel du Japon (réallocation interne des ressources) et sa redéfinition du rôle international dans la division du travail, l’investissement en actifs libellés en yen, financé par des emprunts en yen, gagne en popularité ces dernières années. À un niveau plus microéconomique, les réformes de gouvernance des entreprises cotées au Japon stimulent désormais une double demande d’allocation : d’un côté, les grandes sociétés commerciales (sogo shosha), dont la gouvernance améliorée en fait des « vaches à cash » stables et rentables ; de l’autre, les actions technologiques japonaises, valorisées par l’intelligence artificielle américaine et la recomposition de la mondialisation, deviennent des actifs de croissance.

Les fonds de carry issus d’emprunts en yen sont principalement orientés vers ces deux catégories d’actifs domestiques. L’exemple typique est celui de Warren Buffett, qui emprunte en yen pour acheter des sociétés commerciales japonaises : une opération classique de carry trade parfaitement couverte, où le risque/rendement lié au taux de change du yen est neutralisé, afin de se concentrer uniquement sur la stabilité et la rentabilité des grandes sociétés commerciales japonaises.

L’autre extrémité du halter concerne les actions technologiques japonaises, notamment des entreprises comme Japan Electronics. Mais il ne s’agit pas seulement de Japan Electronics : des groupes comme TSMC font également partie de cette ombre projetée par l’IA américaine. Ces entreprises sont en périphérie, tandis que l’actif central absolu, le « noyau du noyau », reste NVIDIA.

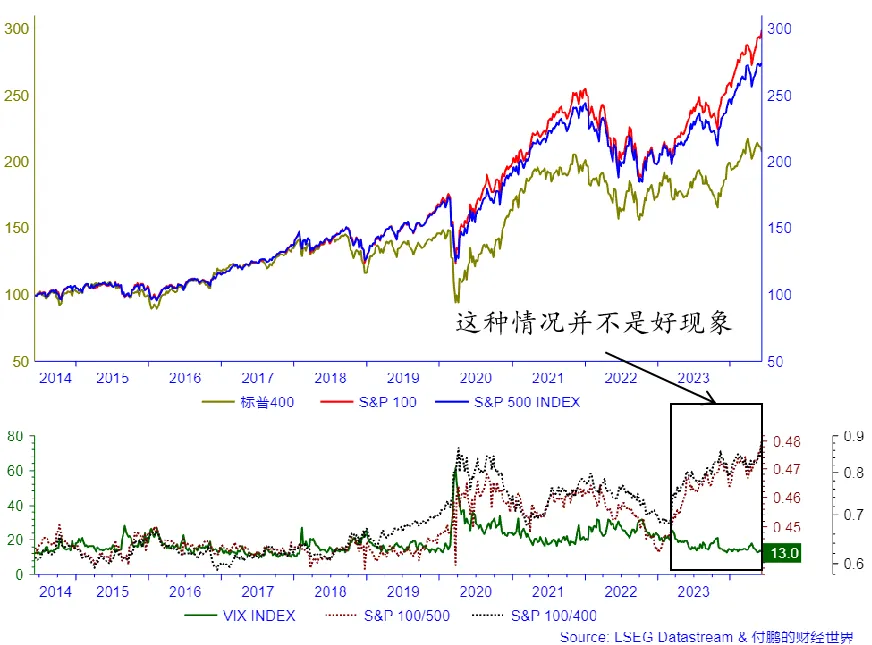

Comme observé sur le marché américain, on assiste à un resserrement progressif autour des têtes de file : d’abord le ratio entre les 100 premières capitalisations du S&P 500 et les 400 suivantes, puis entre les trois plus grandes et les 97 autres, et enfin autour du leader NVIDIA. Les flux de capitaux se concentrent de plus en plus sur les entreprises les plus dominantes. Ce phénomène coïncide avec une volatilité historiquement basse du S&P 500. Comme mentionné précédemment, la taille massive du marché des options externes autour de NVIDIA montre que les trois éléments — faible volatilité, effet de levier, rendement élevé — sont désormais réunis. Le point culminant approche.

Si l’on élargit ce processus de concentration pour inclure les deux types d’actifs japonais, on constate que le Japon, en tant qu’actif périphérique, a été éliminé dès la fin avril de cette année. Comme je l’ai déjà expliqué, les entreprises japonaises du secteur des semi-conducteurs peuvent être considérées comme les « petits frères » des géants technologiques américains. À ce stade, le taux de change du yen devient un outil de couverture crucial.

À la fin avril, lors du resserrement du marché, les actions japonaises liées aux semi-conducteurs (comme Japan Electronics), libellées en yen, ont cessé de suivre le rythme mené par NVIDIA, tout comme d’autres sociétés du Nasdaq. Les capitaux sont de plus en plus aspirés par les têtes de file comme NVIDIA. Dans ce contexte, les investisseurs pouvaient choisir de vendre Japan Electronics (donc céder un actif en yen), mais face au risque croissant de concentration sur quelques titres, et compte tenu de la possibilité d’une diffusion sectorielle future générant une deuxième vague, une autre stratégie consistait à conserver ce portefeuille de carry tout en vendant du yen à la place de ses actifs. Autrement dit, continuer à détenir les actifs en yen, mais vendre du yen, afin que les actifs japonais liés aux semi-conducteurs, exprimés en dollars, ne pèsent pas trop lourdement dans le portefeuille. Parallèlement, un flot supplémentaire de capitaux empruntés en yen s’est dirigé vers les leaders technologiques américains.

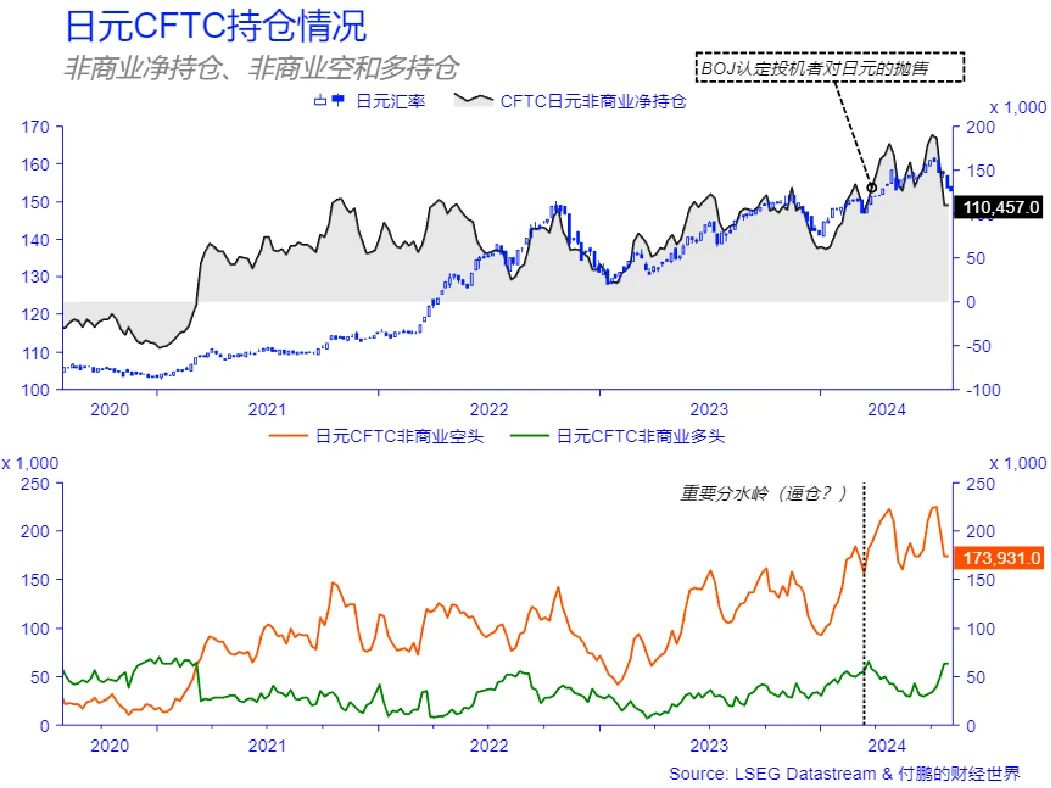

Dès cette phase, la volatilité du taux de change (vente de yen) apparaît, du point de vue de la Banque du Japon (BOJ), comme une spéculation excessive. Pour les portefeuilles de carry, elle devient une couverture contre la détention d’actifs en yen. À ce moment, le taux de change se dissocie de la relation traditionnelle avec l’écart de taux d’intérêt. La perte potentielle au niveau des actifs est compensée par le gain issu de la fluctuation du taux de change. Cependant, cela place ces investisseurs en position antagoniste face à la Banque du Japon. Tant que NVIDIA continue d’avancer triomphalement, le rendement attractif des actifs, même après prise en compte des coûts et risques de couverture, attire toujours plus d’arbitragistes. Ainsi, bien que la première intervention de la BOJ ait effectivement réduit une partie des positions spéculatives courtes sur le yen (selon les données du CFTC), celle-ci a continué à « perdre des munitions » tant que la structure des actifs n’a pas changé.

Finalement, c’est la logique de la « ville minière d’or » qui commence à manquer sa cible — c’est alors que les faiblesses des actifs centraux se révèlent. Toute la chaîne de transactions, auparavant ancrée sur ce noyau — faible volatilité, fort effet de levier, coût de carry négligeable — commence à se défaire. La baisse amorcée par NVIDIA marque un retrait au niveau des actifs d’arbitrage. En conséquence, la logique de couverture des coûts intermédiaires s’inverse (préférer détenir des actifs en yen tout en vendant du yen), et l’ensemble du passif (emprunt en yen) entame un repli. À ce moment précis, la Banque du Japon peut exercer une influence disproportionnée pour ramener le taux de change vers sa relation fondamentale avec l’écart de taux d’intérêt.

Étant donné que l’écart de taux d’intérêt entre la Banque du Japon et la Réserve fédérale américaine reste élevé à environ 4 %, le taux de change reste inévitablement soumis à cette relation (le cours pivot du yen se situant autour de 153). En réalité, les actifs japonais liés aux semi-conducteurs ne sont que l’ombre des valeurs technologiques américaines liées à l’IA. C’est pourquoi NVIDIA devient l’ancrage central du carry trade en yen.

Dans ce contexte, le yen demeure un passif relativement stable, et l’écart de taux d’intérêt entre les États-Unis et le Japon reste globalement fixe. Si les actifs technologiques japonais offrent faible volatilité et rendement élevé, ils peuvent servir de contrepartie au taux de change, permettant aux emprunteurs de réaliser des gains stables malgré les fluctuations monétaires. Toutefois, lorsque les opportunités d’arbitrage sur les actifs deviennent plus lucratives, et que les rendements attendus augmentent, la volatilité du taux de change, utilisée comme instrument de couverture, finit par rompre la relation fondamentale avec l’écart de taux d’intérêt.

Globalement, la configuration des fonds de carry en yen reflète cette dynamique : en dessous de 153, le taux de change revient vers la relation de différentiel de taux (passif) ; au-dessus de 153, l’attention se porte sur la capacité des actifs à offrir des rendements suffisamment élevés pour justifier la couverture en yen, même si celle-ci implique un coût calculable et acceptable.

Le yuan, d’actif de carry à passif de carry

Sans que l’on s’en rende forcément compte, le yuan chinois est devenu une composante du nouveau carry trade mondial. Pour la Chine, l’économie fait face à un excès de capacité et à une demande globale insuffisante. La contraction du marché immobilier pourrait encore aggraver ce déséquilibre offre-demande. Cela pousse les entreprises à orienter leur production vers l’exportation ou à s’implanter à l’étranger, renforçant ainsi les exportations et le surplus commercial. Toutefois, dans un avenir prévisible, ces pratiques risquent de perturber les marchés étrangers et de raviver les tensions commerciales.

Par ailleurs, le rendement des capitaux intérieurs devrait chuter fortement. Bien que d’importants actifs soient accumulés via les exportations, la faiblesse des marges bénéficiaires et la dépendance à l’échelle font que les profits réalisés à l’étranger ne sont pas nécessairement rapatriés en yuans. Cela conduit à l’apparition d’un stock important de devises non converties. Ces fonds peuvent être détenus massivement en dollars via le système bancaire, ou rester directement à l’étranger sous forme de trésorerie. Cela souligne davantage la faiblesse des marges bénéficiaires dans la production nationale. Les profits conservés à l’étranger peuvent ensuite être réinvestis via des emprunts en yuans, formant ainsi une stratégie de carry trade du type « emprunt en yuan – actif en dollar ». Même si cette pratique est légale (par exemple via des QDII), elle pourrait entraîner un durcissement des contrôles sur les investissements directs à l’étranger et un resserrement des quotas autorisés.

Quant aux capitaux restant en Chine, la réglementation des changes les contraint à chercher des actifs locaux — des placements peu volatils et peu risqués, de type obligataire — tels que les dividendes boursiers ou les obligations d’État. Cela donne naissance à un carry trade intérieur.

Une petite partie des fonds en yuans et des entreprises chinoises illustre déjà cette tendance à emprunter en yuan pour investir en actifs libellés en dollars. Une portion va vers les obligations américaines, mais une part plus importante s’oriente vers les hautes technologies, notamment les semi-conducteurs et l’intelligence artificielle. Cela reflète le déficit de rendement des investissements en yuan face à une demande d’investissement persistante, et témoigne davantage de l’insuffisance structurelle de la demande effective dans l’économie chinoise.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News