Comprendre les chaînes amont et aval de l'industrie de la cryptographie, découvrir la valeur des applications frontales en aval

TechFlow SélectionTechFlow Sélection

Comprendre les chaînes amont et aval de l'industrie de la cryptographie, découvrir la valeur des applications frontales en aval

La valeur circule des applications en aval, qui la monétisent via un vaste réseau de clients payants, vers l'aval intermédiaire, puis finalement vers les acteurs en amont.

Auteur : Richard Yuen

Traduction : TechFlow

La couche des applications frontales en aval deviendra l'une des composantes les plus importantes de l'économie sur chaîne.

Beaucoup appellent à davantage d'applications, mais pour de mauvaises raisons — pas parce que des fonds spéculent pour valoriser leurs actifs d'infrastructure ou cherchent la prochaine opportunité de gain x100.

Voici quelques réflexions.

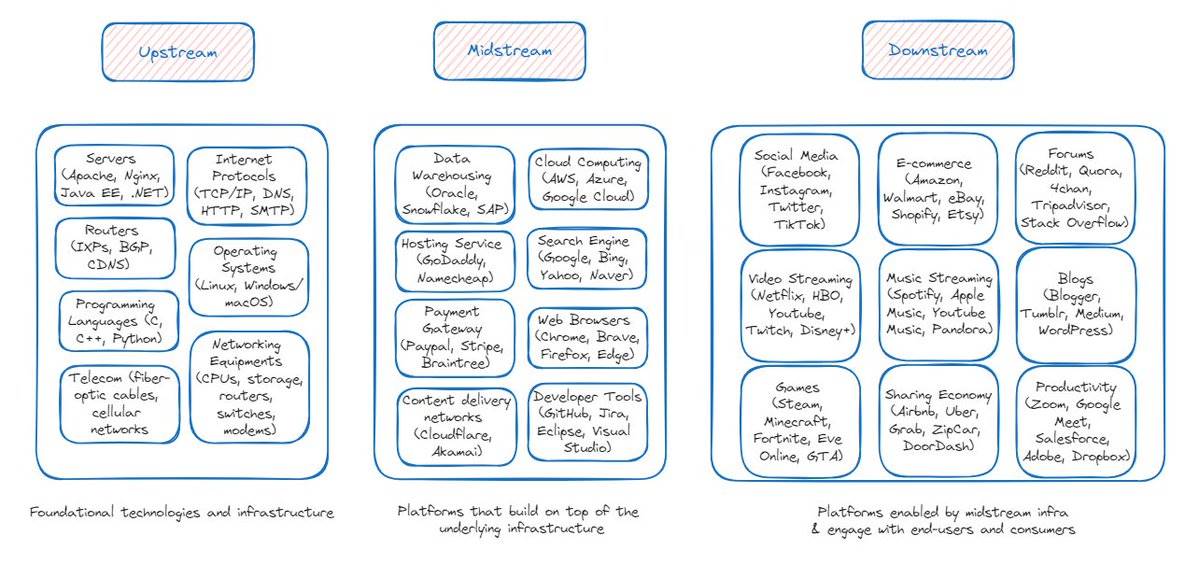

1. Chaîne de valeur — amont, intermédiaire et aval

Pour comprendre l’évolution possible du secteur de la cryptographie/blockchain, nous pouvons nous inspirer de l’évolution d’industries matures comme celle d’Internet.

Dans une industrie Internet mature, la chaîne de valeur se divise en trois segments : amont, intermédiaire (middle-mile) et aval.

-

Amont : technologies fondamentales et infrastructures permettant l’existence d’Internet ; incluant le matériel, la connectivité, les réseaux, les logiciels et protocoles de base.

-

Intermédiaire : plateformes construites sur les infrastructures de base ; incluant le stockage de données, cloud computing, services d’hébergement, moteurs de recherche, etc.

-

Aval : plateformes soutenues par les infrastructures intermédiaires, interagissant directement avec les utilisateurs finaux ; incluant médias sociaux, streaming, e-commerce, blogs, forums, etc.

L’amont concerne le développement des technologies de base, notamment les protocoles et logiciels fondamentaux dont dépendent les plateformes intermédiaires. Ces dernières assurent la compatibilité, l’optimisation et l’intégration fluide entre les infrastructures amont et les plateformes orientées consommateur en aval. Les plateformes aval constituent l’interface principale pour les utilisateurs finaux, leur permettant d’accéder aux produits et services proposés.

Les infrastructures amont et intermédiaires permettent aux applications aval de proposer une grande diversité de produits et d’itérations infinies afin de répondre aux besoins des utilisateurs finaux.

Les infrastructures amont et intermédiaires possèdent souvent de solides barrières technologiques, mais leurs produits sont fortement homogénéisés, peu différenciés, tendant à être commodifiés, tout en générant des profits élevés (ex. AWS d’Amazon), certains devenant même des biens publics.

Les applications aval ont des barrières technologiques faibles, mais proposent des produits différenciés avec une proposition de valeur claire pour attirer les utilisateurs, en misant sur la fidélisation et les effets de réseau comme avantage concurrentiel. Beaucoup s’étendent horizontalement pour offrir des services plus larges, certaines intégrant même verticalement toute la chaîne de valeur à grande échelle.

-

Plateformes amont et intermédiaires : B2B

-

Applications aval : B2C

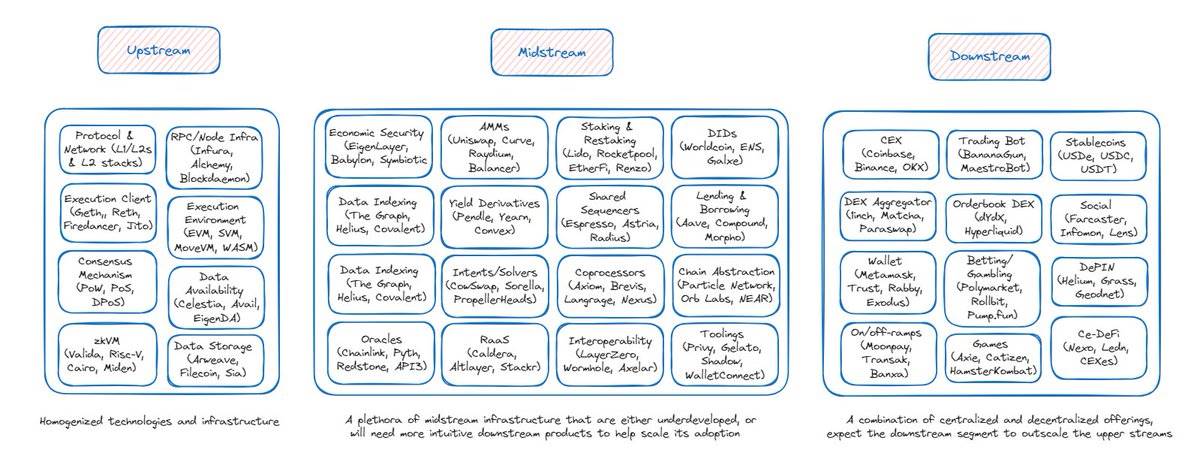

Avec l’évolution du secteur blockchain/cryptographie, je prévois que la chaîne de valeur finira par se structurer autour de trois flux principaux :

-

Amont : technologies fondamentales et infrastructures permettant l’adoption blockchain ; incluant les protocoles et réseaux (L1/L2), infrastructures RPC/nœuds, clients d’exécution et de consensus, environnements d’exécution, mécanismes de consensus, stockage de données, zkVM, disponibilité des données, etc.

-

Intermédiaire : plateformes construites sur les infrastructures blockchain de base ; incluant la sécurité économique, les AMM (marchés automatisés), dérivés de rendement, solveurs d’intention, oracles, services RaaS, mise en jeu et re-mise en jeu, séquenceurs partagés, interopérabilité, identité décentralisée (DID), marchés de prêt, abstraction de chaîne, indexation de données, etc.

-

Aval : applications soutenues par les infrastructures amont ; incluant les bourses centralisées (CEX), agrégateurs DEX, DEX à livres d’ordres, robots de trading, jeux, finance centrale et décentralisée (Ce-DeFi), services d’entrée/sortie, portefeuilles, infrastructures physiques décentralisées (DePIN), réseaux sociaux, paris/sports betting, stablecoins, etc.

2. Observations et réflexions clés :

Les infrastructures crypto amont deviennent homogènes. Les projets d’infrastructure reposent presque tous sur des mécanismes standardisés — ex. preuve d’enjeu (PoS), compatibilité EVM, etc. Bien que certains projets apportent une spécialisation ou fonctionnalités uniques, les fonctionnalités offertes par les acteurs amont restent globalement comparables.

Cette homogénéisation entraînera inévitablement une concurrence par les prix. Ces projets devront se différencier via la tarification, les performances et la gestion des relations développeurs (ex. la marchandisation de l’espace bloc). Créer une marque forte et des effets de réseau devient crucial pour rester pertinent face à la concurrence.

Il semble étrange que les infrastructures amont (modèle B2B) assument la majeure partie de l’acquisition client grand public. Distribuer des milliards de dollars en airdrops non ciblés vers des utilisateurs d’applications aval apparaît très inefficace. Imaginez qu’AWS dépense des milliards pour aider ses clients aval (comme les traders ordinaires de Robinhood ou les spectateurs de Netflix) à acquérir des utilisateurs — sans maîtrise fine du produit, du comportement utilisateur, des segments ou des indicateurs d’engagement, les incitations risquent d’être mal conçues. Résultat : des milliards gaspillés pour attirer des « farmers » ou utilisateurs mercenaires qui disparaissent dès la fin des récompenses.

Les infrastructures intermédiaires crypto connaîtront probablement le même sort : homogénéisation puis marchandisation.

Des applications DeFi comme Uniswap, Aave ou Pendle — que je classe volontairement en intermédiaire — présentent peu de différenciation entre elles. Elles auront besoin d’applications aval plus intuitives (ex. agrégateurs frontend, plateformes CeDeFi) pour offrir une meilleure expérience utilisateur et atteindre l’échelle. Leur UX actuelle reste souvent réservée aux natifs crypto (avouons-le : configurer un portefeuille chaud, le créditer, naviguer vers une application DeFi, choisir le bon produit/paire, la bonne chaîne, confirmer les transactions… est un cauchemar pour les non-initiés).

De nombreuses infrastructures intermédiaires sont encore en phase itérative (notamment les couches d’intention/solveurs, co-processeurs, séquenceurs partagés, abstraction de chaîne) — à mesure que ces technologies mûriront, elles pourront mieux servir les applications aval : exécution plus rapide, moins chère, plus précise, meilleures interopérabilités, UX plus fluide…

Le domaine des applications crypto aval est loin d’être mature. Je prévois que sa taille dépassera celle du segment amont — ce qui reflète la structure de marché observée dans les industries matures.

Deux grandes catégories d’applications aval : centralisées et décentralisées. Les applications centralisées (CEX, plateformes CeDeFi, services on/off-ramp) offrent une interface utilisateur intuitive, similaire aux plateformes Web2, avec peu de friction à l’acquisition, souvent conformes à la réglementation, et la plupart ont déjà trouvé un ajustement produit-marché. Les applications décentralisées exploitent et agrègent les infrastructures amont comme support, tout en proposant une interface frontend fluide pour réduire la friction. Ce secteur sera au premier plan de l’adoption massive des blockchains et des cryptomonnaies.

Intégration verticale — On observe une tendance : les applications aval ayant trouvé leur ajustement produit-marché intègrent verticalement toute la chaîne de valeur et s’étendent horizontalement pour offrir des services plus larges. Ce phénomène n’est pas rare — Amazon, librairie en aval, a construit son propre réseau logistique (intermédiaire) et une infrastructure cloud (amont) pour soutenir ses opérations, tout en étendant son offre e-commerce à chaque catégorie grand public. Dans la crypto — citons les CEX comme Binance et Coinbase (aval) lançant respectivement BNB Chain et Base (amont), en incitant au développement d’infrastructures intermédiaires, tout en s’étendant horizontalement (portefeuilles, staking, services on/off-ramp, custody…) ; ou encore le jeu Axie Infinity (aval) lançant Ronin Chain (amont), ainsi que toutes les applications/infrastructures intermédiaires : portefeuille Ronin, Katana (DEX), marché Mavis (NFT), plateforme de lancement Ronin, Mavis ID (identité décentralisée), RPC Ronin, etc.

Je prévois que le fardeau de l’acquisition client reviendra des infrastructures amont vers les applications aval. Cela sera catalysé par :

1) Des airdrops directs des écosystèmes L1/L2 vers les applications, leur permettant de concevoir des incitations alignées sur leur feuille de route, design produit et modèle économique ;

2) Une réévaluation par les VC, L1/L2 et capitaux généraux des applications aval, entraînant un financement accru de cette couche.

3. Les applications aval accumuleront la majorité de la valeur

Sur la création de valeur : les infrastructures amont créent de la valeur via l’innovation technologique, l’amélioration des performances, efficacité et fiabilité du système de base. Les plateformes intermédiaires transforment ces technologies en produits faciles à utiliser pour les développeurs, répondant à des besoins spécifiques. Les acteurs aval créent de la valeur en améliorant l’accessibilité, la convivialité et la personnalisation, s’appuyant sur les infrastructures amont et intermédiaires.

État actuel : les infrastructures amont et intermédiaires ont connu 2 à 3 cycles d’itération technologique. La valeur créée par ces innovations s’est déjà reflétée dans la croissance de leur capitalisation. L’innovation ralentit, la technologie s’homogénéise. En revanche, les applications aval pourraient connaître une croissance sans précédent dans le prochain cycle, en tirant parti des infrastructures amont désormais matures.

Dans les industries matures, les plateformes aval attirent le plus d’attention car elles sont l’unique interface utilisateur. Les utilisateurs ignorent (et s’en moquent) la pile technique sous-jacente — seule compte l’expérience utilisateur.

Grâce à de puissants effets de réseau (base d’utilisateurs) et à des offres différenciées, les plateformes aval obtiennent un pouvoir de fixation des prix plus élevé et des valorisations supérieures.

Prenons ByteDance (maison mère de TikTok) : plus de 50 millions d’utilisateurs actifs quotidiens, 120 milliards de dollars de revenus, valorisation à 268 milliards. Comparons avec Akamai, son réseau CDN : 3,8 milliards de revenus, valeur transactionnelle de 16 milliards en 2023. Idem pour Meta, Netflix, Google.

La valeur remonte depuis les applications aval monétisées via de vastes bases d'utilisateurs payants, vers les acteurs intermédiaires, puis amont. La croissance des applications aval stimule celle des technologies amont qu'elles utilisent — relation symbiotique.

Nous voyons déjà que les frais générés par les applications crypto dépassent ceux des infrastructures amont — intermédiaires (Raydium, Uniswap, PancakeSwap, Aave, Lido, Jito) ; aval (Ethena, Pump). Les infrastructures amont comme Avalanche, Near ou Polygon ne sont plus au centre de l’attention, ne générant que 10 000 à 100 000 dollars de frais par jour.

Prenons Uniswap et Ethereum : un utilisateur échange 100 000 $ sur Uniswap, paie 1 $ de frais réseau à Ethereum, mais Uniswap gagne plus de 300 $ en frais de transaction et profit MEV — la hiérarchie de la création de valeur est évidente.

4. Généralisation de la maximisation des profits

Les applications aval, hébergées sur des L1/L2, subissent à la fois les frais de gaz liés à l’activité utilisateur (frais de sécurité L1 ou exécution L2), et la capture de MEV par les constructeurs de blocs amont, laissant d’importantes sommes inexploitées.

Naturellement, pour maximiser leurs revenus, de nombreuses applications aval explorent la récupération de la souveraineté sur la génération de revenus.

On prévoit que les applications aval privatiseront davantage leur flux d’ordres, en construisant leurs propres pools privés, voire en devenant elles-mêmes des constructeurs de blocs. Certaines lanceront leur propre chaîne applicative pour capter davantage de valeur.

Prenons Banana Gun TG Bot — il devrait verser plus de 100 millions de dollars en frais prioritaires et pourboires aux constructeurs et validateurs d’Ethereum. Déjà, 98 % de son flux d’ordres passe par un pool privé. Je ne serais pas surpris si Banana Gun s’étendait verticalement à la construction de blocs pour capturer plus de valeur.

D’autres choisissent de construire leur propre chaîne applicative, optimisée pour des besoins spécifiques (débit, algorithme de consensus, structures de données, frais de gaz personnalisés, incitations économiques, souveraineté…), leur permettant de s’échelonner plus efficacement que sur une blockchain générique. La capture de valeur restera concentrée sur la chaîne applicative, sans avoir à « partager les revenus » avec la blockchain de base.

À mesure que les réseaux de solveurs (Fastlane Atlas, Semantic Layer, hooks Uniswap V4), l’interopérabilité, l’abstraction de chaîne, les services RaaS et les stacks de rollups (OP Stack, ZK Stack, Arbitrum Orbit, etc.) mûriront, la rentabilité des applications augmentera, permettant une meilleure capture de valeur à l’avenir.

5. Le métaconcept du « front-end flip »

Les applications frontales en aval, offrant une UX fluide, guideront des millions d’utilisateurs non-crypto vers l’adoption. Les applications intermédiaires comme Curve ou Aave, ainsi que les infrastructures amont, deviendront les piliers d’exécution et de règlement.

Parmi les applications frontales que je privilégie : robots de trading et fonctions d’échange intégrées aux portefeuilles, offrant une expérience de trading abstraite optimisée et à bas frais ; plateformes à livre d’ordres (CLOB) offrant une expérience similaire au Web2, garantissant rapidité et faible coût ; super-applications de paiement avec solutions on/off-ramp, permettant une expérience P2P fluide à la Venmo pour transférer des stablecoins ; et applications sociales et jeux exploitant intelligemment la financiarisation, la propriété d’actifs et l’intelligence artificielle, rivalisant avec les expériences Web2.

Le « front-end flip » est en cours.

Par exemple, des frontaux aval comme Jupiter ou 1inch génèrent des frais comparables à Uniswap ou PancakeSwap.

En outre, les applications frontales telles que les robots Telegram, les échanges intégrés aux portefeuilles et les agrégateurs génèrent déjà environ 50 % des transactions sur Ethereum.

Les frontaux aval s’emparent progressivement de la part de marché des applications arrière intermédiaires. À mesure que ces frontaux deviennent la norme d’interaction avec la DeFi, la part de marché des backends devrait continuer de diminuer.

Le renversement vers des applications frontales hypertrophiées est inévitable.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News