Point de vue : l'adéquation des produits cryptographiques provient principalement de la spéculation ; sans cela, ils ne peuvent servir qu'un petit nombre d'utilisateurs

TechFlow SélectionTechFlow Sélection

Point de vue : l'adéquation des produits cryptographiques provient principalement de la spéculation ; sans cela, ils ne peuvent servir qu'un petit nombre d'utilisateurs

La croissance du marché est-elle finalement uniquement alimentée par la spéculation ? En grande partie, oui.

Auteur : 100y

Traduction : TechFlow

Situation actuelle : soit spéculer, soit cibler des marchés de niche.

Nous sommes à mi-parcours (voire en fin de parcours) du quatrième cycle majeur du marché. Le marché de la cryptomonnaie a connu une croissance significative : le BTC se classe neuvième actif mondial en valeur (1 260 milliards de dollars), suivi par l’ETH à la 25e place (409 milliards de dollars).

Cela soulève naturellement une question : un marché d’une telle ampleur a-t-il réellement trouvé un ajustement produit-marché (PMF) ? En 2020-2021, la plupart auraient répondu non. Cependant, compte tenu de la maturité du marché et de l’émergence de divers protocoles, beaucoup répondraient aujourd’hui oui.

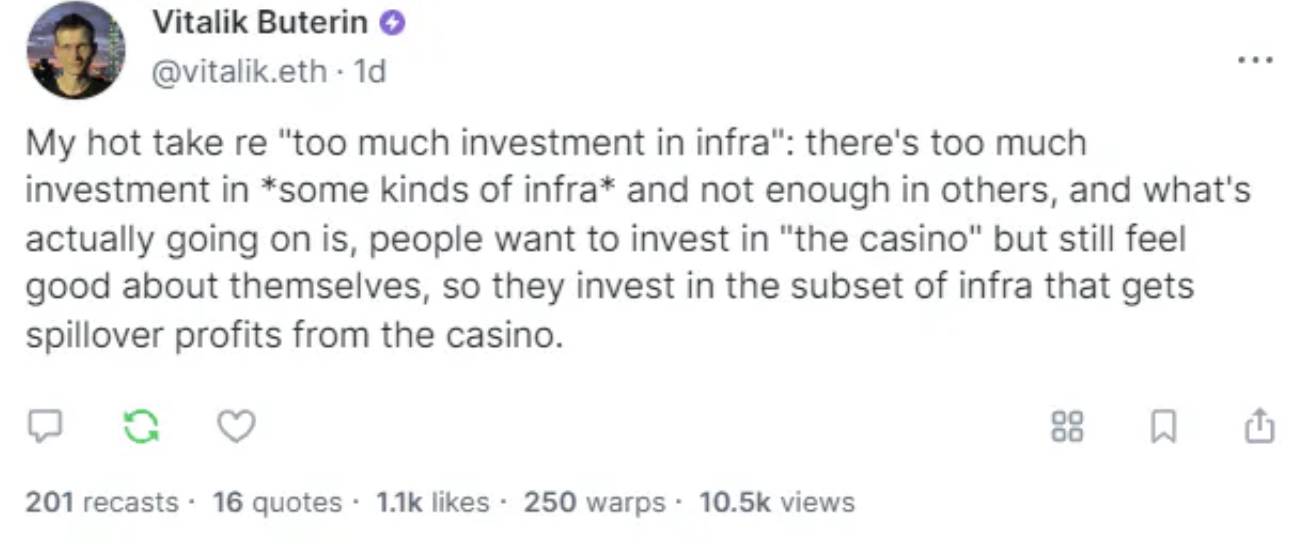

Ma réponse est mitigée. Certains protocoles génèrent effectivement des revenus substantiels même après déduction des dépenses liées aux incitations par jetons, ce qui me pousse à dire oui. Toutefois, je dois souligner que pour la majorité de ces protocoles, le PMF repose largement sur la spéculation. En revanche, les protocoles sans lien avec la spéculation peinent généralement à atteindre un PMF large et ne desservent souvent qu’un petit nombre d’utilisateurs.

(Source : Vitalik Buterin)

Récemment, de nombreuses personnes, dont Vitalik Buterin, ont exprimé des points de vue similaires sur les réseaux sociaux. Même pour les protocoles apparemment parvenus au PMF — principalement des infrastructures — leur PMF provient souvent de la spéculation. Lors du troisième cycle haussier, plusieurs projets ambitieux utilisant la blockchain pour résoudre des problèmes concrets ont émergé : métavers, P2E, réseaux sociaux décentralisés, etc. Pourtant, malgré la croissance du marché, la vision initiale de la blockchain semble s’être rétrécie, ne laissant que quelques passionnés et n’apportant pas de solutions aux défis du monde réel.

1. Tout se résume-t-il à la spéculation ?

La spéculation est naturelle dans un secteur émergent. Bien qu’elle puisse entraîner de nombreuses victimes, elle contribue aussi à la croissance du marché et de l’industrie. Autrement dit, pour que la spéculation soit justifiée, le secteur doit in fine trouver un véritable PMF.

Au cours des cycles haussiers, les efforts pour trouver un PMF semblent avoir régressé. Malgré l’afflux de talents et de capitaux, et les progrès notables en matière de réglementation, de technologie et d’infrastructure, aucun produit blockchain n’a encore atteint un PMF généralisé. Même avec l’approbation des ETF Bitcoin et Ethereum, les discussions autour de la décentralisation ou du métavers ont diminué depuis le pic de 2021, et le marché semble désormais viser des niches de plus en plus étroites.

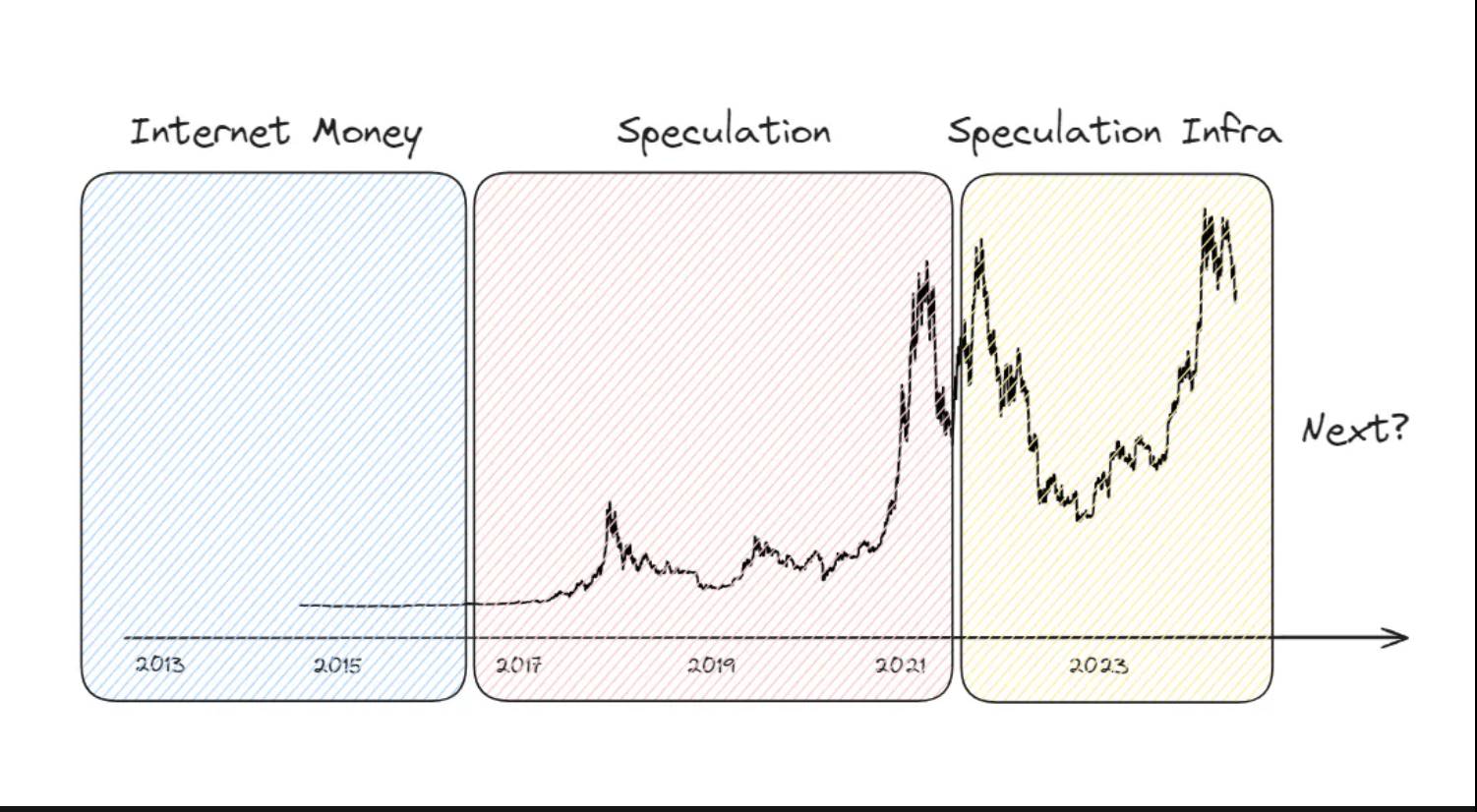

La croissance du marché est-elle uniquement alimentée par la spéculation ? Pour y répondre, j’ai divisé le marché en trois périodes.

2. Réponse : en grande partie oui

2.1 Monnaie Internet

(Source : siliconANGLE)

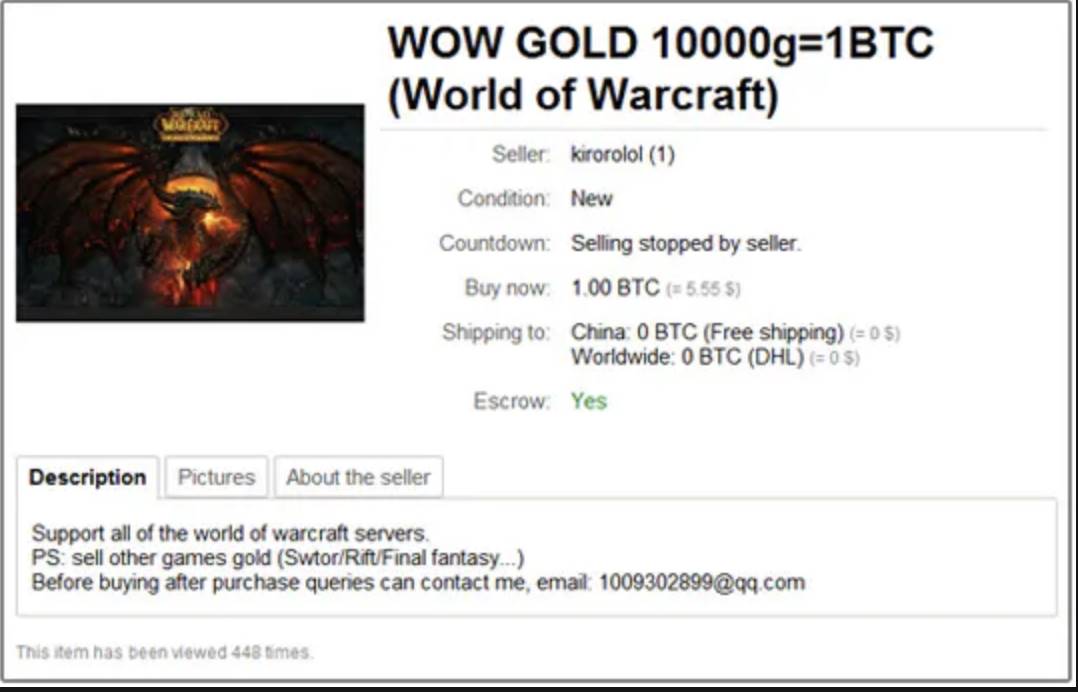

Après l’apparition du concept de Bitcoin et de la blockchain en 2008, le Bitcoin a été principalement utilisé comme moyen de paiement en ligne, notamment grâce à son caractère anti-censure et sa facilité pour les transferts transfrontaliers.

Un exemple marquant est l’utilisation du Bitcoin dans les jeux MMORPG à économie active (comme World of Warcraft) pour échanger des objets. De plus, le Bitcoin a été employé sur des marchés illégaux du darknet comme Silk Road pour des transactions impliquant drogues, armes et contenus pornographiques.

Bien que le Bitcoin ait eu une utilisation notable dans les transactions illégales, il a également trouvé un PMF auprès de groupes bien précis, même quand il était peu connu du grand public.

2.2 Spéculation

À cette étape, les cryptomonnaies sont surtout perçues comme des actifs spéculatifs. Bien que des projets comme Steemit, Livepeer, Filecoin ou Brave Browser visent à résoudre des problèmes réels, le marché reste dominé par la spéculation.

Fin 2013, le prix du Bitcoin passe de 100 à 1 100 dollars, renforçant davantage son image d’actif spéculatif. Cela donne lieu à des escroqueries de type pyramide comme OneCoin, causant de nombreuses victimes.

Le premier boom de 2013 n’attire pas encore l’attention mondiale, mais le deuxième cycle haussier en 2017 capte l’intérêt global. BTC et ETH atteignent des capitalisations significatives, particulièrement en Corée du Sud où la spéculation est très active. Pendant cette période, des projets comme EOS, ADA, TRX et BNB lèvent d’énormes fonds via ICO, bien que beaucoup soient en réalité des arnaques.

Étant donné que le marché repose sur la spéculation, l’effondrement suivant entraîne un long hiver cryptographique. Cependant, les projets développés durant cette période, combinés aux politiques de relance monétaire post-COVID, permettent au marché de rebondir en 2021. Des protocoles DeFi comme Uniswap et Compound prospèrent sur chaîne, tandis que la spéculation reste intense tant hors chaîne qu’à l’intérieur.

Cette période voit un vif intérêt pour la technologie blockchain elle-même, et de nombreux projets idéalistes cherchent à résoudre des problèmes via la décentralisation. Bien que les grandes visions comme le métavers, le P2E ou les réseaux sociaux décentralisés n’aient guère abouti, elles ont néanmoins inspiré de nombreuses personnes.

2.3 Infrastructure spéculative

Après le troisième boom de 2021, l’industrie cryptographique attire une attention massive, stimulant des efforts pour intégrer la blockchain dans les secteurs traditionnels Web2 afin de trouver un PMF. Dans les scénarios Web3, les investissements en capital-risque augmentent, et davantage d’équipes développent des projets axés sur des problèmes réels plutôt que purement spéculatifs. Ces équipes se concentrent sur l’évolutivité, l’interopérabilité et l’expérience utilisateur (UI/UX) pour permettre une adoption massive de la blockchain.

Ces efforts ont permis de progresser sur des points clés. Des avancées notables incluent les ponts (comme Across, Wormhole, LayerZero), qui résolvent le problème de liquidité fragmentée, ainsi que les solutions de couche 2 (telles qu’Optimism, Arbitrum, Polygon), qui traitent efficacement les limitations d’évolutabilité de la couche de base.

Certains protocoles génèrent des frais supérieurs à leurs dépenses en incitations par jetons. Un exemple emblématique est Base. Le modèle économique des couches 2 repose sur la fourniture d’espace de blocs hautement évolutif, sécurisé par Ethereum. Ils paient les frais de gaz pour stocker les données sur Ethereum et facturent aux utilisateurs des frais de transaction. Sans incitation par jeton de gouvernance, Base a généré un bénéfice brut de 35 millions de dollars au cours des 180 derniers jours.

En outre, de nombreux projets dans l’écosystème offrent une certaine utilité aux utilisateurs, et les protocoles suivants ont atteint un certain niveau de PMF :

-

L1 : Ethereum, Solana, Tron

-

L2 : Arbitrum, Base, Optimism

-

Ponts : LayerZero, Wormhole

-

Staking : Lido, Rocket Pool, Jito

-

Re-staking, LRT : EigenLayer, etherfi, Symbiotic

-

DeFi : Aave, Maker, Uniswap, Pendle, Ethena

-

NFT : OpenSea, Zora

-

Marchés prédictifs : Polymarket, Azuro

-

Social : Farcaster, ENS

-

Infrastructure : Chainlink, The Graph

-

Meme : Pump Fun, Moonshot

Mon analyse

Bien que les protocoles mentionnés ci-dessus offrent une utilité réelle et aient atteint un PMF, je pense que bon nombre de ces PMF restent principalement centrés sur la spéculation. À l’inverse, les services sans lien avec la spéculation atteignent certes un PMF, mais leur audience est extrêmement limitée.

-

Le cœur des L1 à contrats intelligents réside dans le calcul en environnement décentralisé, offrant des avantages comme la résistance à la censure et la disponibilité permanente. Cependant, les cas d’usage authentiques conformes à cette vision sont rares ; la majorité des utilisateurs considèrent les L1 comme des plateformes spéculatives.

-

L’objectif principal des L2 est d’offrir une évolutivité rapide tout en s’appuyant sur la sécurité de la couche de base. Bien que les L2 aient atteint un PMF, la demande provient surtout des utilisateurs souhaitant spéculer sur chaîne plus rapidement et à moindre coût. Si les L1 sont des casinos coûteux et risqués, les L2 sont des casinos moins chers et plus accessibles.

-

Les ponts facilitent le mouvement de capitaux et d’informations entre réseaux, devenant ainsi une infrastructure critique dans l’environnement multi-chaînes actuel. Sans eux, utilisateurs et entreprises rencontreraient de graves difficultés. Néanmoins, comme pour les L2, les ponts sont souvent utilisés pour chercher des opportunités spéculatives sur différents réseaux, comme transférer de l’argent entre casinos.

-

Le staking et le re-staking sont essentiels à la sécurité des protocoles et connaissent un succès massif en termes de TVL. Chercher des incitations est normal et légitime, mais de nombreux investisseurs participent en espérant des rendements excessifs et insoutenables (airdrops, rendements, etc.).

-

La finance décentralisée (DeFi) permet à tous de réaliser des activités financières sur chaîne. Malgré une intégration croissante avec les actifs du monde réel (RWA), ce marché reste modeste, et de nombreux protocoles DeFi sont liés à la spéculation. Par exemple, Pendle et Ethena ont connu une croissance rapide en trouvant un PMF adapté, mais celle-ci a été alimentée par la spéculation des utilisateurs. Les deux protocoles ont attiré d’importants utilisateurs et TVL grâce à l’anticipation d’airdrops.

-

Les marchés NFT illustrent parfaitement l’impact de la spéculation. Bien qu’ils soient des plateformes neutres pour échanger des NFT, des exemples comme OpenSea et Blur montrent que lorsque la frénésie spéculative retombe ou que les programmes d’incitation cessent, le volume de transactions chute brutalement.

-

Le social Web3 vise à corriger les défauts des réseaux sociaux centralisés. Bien que certains espoirs spéculatifs subsistent, ce domaine fait partie des rares où l’intention de conception et le PMF réel convergent. Il reste toutefois marginal, car peu de gens s’inquiètent encore des problèmes de centralisation des réseaux Web2.

-

Les infrastructures on-chain comme les oracles et les services de requête sont cruciales pour le fonctionnement sûr et efficace de l’écosystème, mais elles servent principalement des applications liées à la spéculation.

-

Les marchés prédictifs et les protocoles basés sur les memes ont intrinsèquement vocation à favoriser la spéculation.

Les PMF n’existent pas vraiment

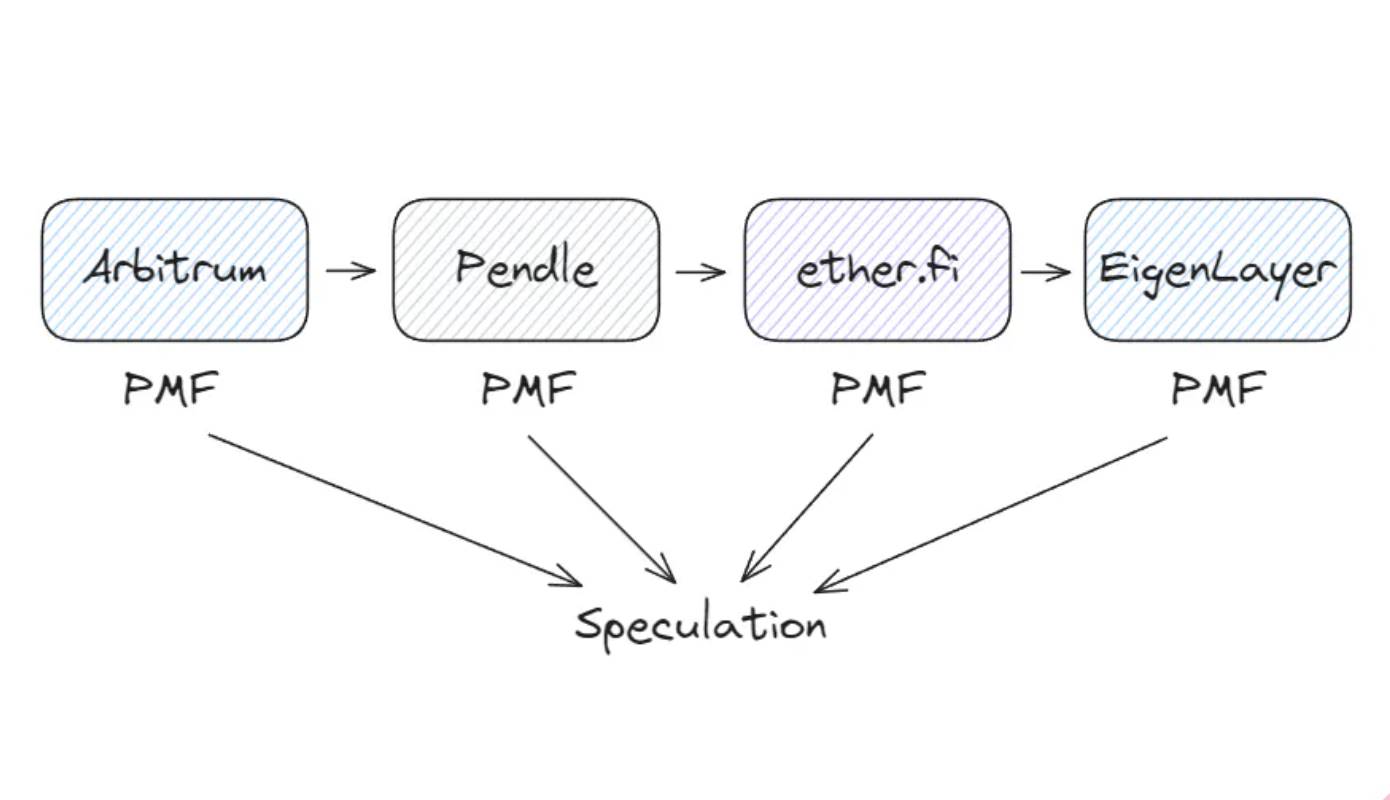

Par exemple, imaginez que vous achetiez un YT-eETH sur Arbitrum via Pendle. Arbitrum, solution L2, réduit vos coûts et délais. Pendle vous permet de séparer le rendement et le principal de l’eETH, offrant diverses stratégies. Etherfi procède au re-staking en votre nom et crée du wETH liquide, tandis qu’EigenLayer vous permet de staker votre ETH sur plusieurs protocoles simultanément. Bien que ces services soient utiles, leurs usages sont motivés par la spéculation autour des récompenses AVS et des airdrops potentiels.

Note : certains services blockchain sont effectivement utilisés dans la vie réelle, mais ils suivent généralement le modèle Web2, la blockchain n’étant qu’une fonctionnalité secondaire. Par exemple, les avatars NFT de Reddit ou Sweatcoin.

Ne me mal interprétez pas.

Dans une économie de marché libre, un produit n’a pas besoin d’être utilisé selon son usage prévu. Même si la demande et les revenus proviennent de la spéculation, le produit conserve de la valeur. Toutefois, si le PMF n’est pas aligné avec l’essence même de la blockchain, alors celle-ci n’est peut-être pas nécessaire. Les technologies Web2 classiques suffisent souvent.

Compte tenu de l’ampleur du marché, pourquoi n’observons-nous pas un PMF large pour les produits blockchain ? Simplement parce que la société moderne n’en a pas encore réellement besoin.

3. De la spéculation à la neutralité fiable

Comme l’explique Josh Stark dans Atoms, Institutions, Blockchains, la valeur de la blockchain dans le domaine numérique réside dans sa neutralité fiable, analogue aux lois physiques dans le monde physique et aux normes sociales dans le monde humain. Les lois physiques définissent l’espace, le temps et la matière ; les normes sociales (gouvernements, lois) régissent les interactions humaines. Or, la société moderne dépend encore principalement de la confiance envers des entités centralisées pour ses interactions numériques, ce qui explique qu’elle n’ait pas encore besoin de la blockchain.

Il existe toutefois des exceptions. Dans certains pays où la corruption gouvernementale ou le manque d’infrastructures affaiblit les normes sociales, le Bitcoin et les stablecoins jouent un rôle crucial dans l’économie. C’est particulièrement visible en Amérique latine et en Afrique. Contrairement aux habitants des pays développés qui considèrent les cryptomonnaies comme des investissements, les populations locales s’en servent pour subvenir à leurs besoins. Ici, la neutralité fiable de la blockchain confère au Bitcoin et aux stablecoins des caractéristiques de monnaie et d’actif, leur permettant d’atteindre un PMF authentique allant au-delà de la spéculation.

Pour découvrir un PMF plus large fondé sur la neutralité fiable, nous devons attendre l’échec de davantage de systèmes centralisés. Bien que cela ne concerne pas directement la blockchain, Truth Social de Trump est apparu pour contourner la censure des géants technologiques. Bien que ces défaillances des systèmes centralisés nuisent aux pays développés, elles pourraient finalement pousser vers des systèmes blockchain. Fondamentalement, lorsque les faiblesses des systèmes centralisés deviendront évidentes, la technologie blockchain offrira une utilité véritable allant au-delà de la spéculation.

Toutefois, les problèmes comme la censure sur les réseaux sociaux, les fuites de données ou les interruptions de cloud ne sont pas encore suffisants comme déclencheurs. Bien réels, les avantages des services centralisés continuent de surpasser leurs inconvénients, conduisant la majorité à persévérer dans les systèmes existants. Comme je l’ai mentionné dans un précédent article, les catalyseurs majeurs pour que la blockchain trouve un PMF basé sur la neutralité fiable seront 1) l’échec du dollar et 2) la montée rapide de l’intelligence artificielle. Récemment, le soutien au Bitcoin par des figures comme Trump, Larry Fink ou Jamie Dimon reflète une tendance similaire.

4. Conclusion

Ces trois dernières années, la technologie blockchain et tout l’industrie ont connu une croissance fulgurante. Cette expansion a été principalement alimentée par la spéculation des investisseurs. Bien que la spéculation soit souvent critiquée, il faut aussi reconnaître son rôle moteur pour le développement du secteur. Malheureusement, le PMF du marché blockchain reste aujourd’hui largement spéculatif, et nous peinons à identifier un PMF fondamental basé sur la neutralité fiable.

Malgré tout, je reste très optimiste quant à l’avenir de l’industrie blockchain. Comme Balaji l’a souligné, le monde traverse constamment des cycles de regroupement et de dégroupage. Alors que nos systèmes sociaux deviennent de plus en plus centralisés, ils rencontreront inévitablement des dysfonctionnements, augmentant ainsi la demande de décentralisation. J’espère qu’à l’avenir, la blockchain jouera un rôle clé dans la protection de la souveraineté humaine.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News