Les institutions s'impliquent dans la DeFi : quel est l'état actuel de BUIDL de BlackRock ?

TechFlow SélectionTechFlow Sélection

Les institutions s'impliquent dans la DeFi : quel est l'état actuel de BUIDL de BlackRock ?

Le fonds tokenisé BUIDL illustre comment les institutions traditionnelles utilisent la technologie des blockchains publiques pour améliorer leur efficacité opérationnelle et financière, annonçant ainsi une adoption plus large de la technologie blockchain.

Auteur : DigiFT

Résumé

• Introduction : Le 20 mars 2024, la société de gestion d'actifs BlackRock a lancé, en collaboration avec la plateforme américaine de tokenisation Securitize, un fonds tokenisé appelé BUIDL (BlackRock USD Institutional Digital Liquidity Fund), renforçant ainsi son empreinte dans l'écosystème Web3. Cette initiative fait suite à l'approbation de son ETF physique sur Bitcoin et marque une avancée significative vers l'adoption institutionnelle des cryptomonnaies. Le fonds BUIDL illustre comment les institutions traditionnelles adoptent la technologie blockchain publique pour améliorer leur efficacité opérationnelle et capitalique, annonçant une adoption plus large de la blockchain.

• Problèmes résolus par les fonds tokenisés : Les fonds traditionnels, comme les fonds monétaires, impliquent de multiples intermédiaires dont les bases de données indépendantes entraînent des inefficacités et des coûts élevés. En tant que jetons émis sur une blockchain publique, les fonds tokenisés suppriment le besoin d'un registre centralisé, réduisent les coûts grâce à un historique de transactions traçable et en temps réel, permettent un règlement atomique instantané et des échanges sur marché secondaire, augmentant ainsi l'efficacité du capital et offrant des rendements supérieurs. Ils permettent également divers cas d’usage via des contrats intelligents, tels que le staking ou le prêt.

• L’entrée des grandes institutions dans les blockchains publiques : Bien que DeFi démontre clairement les avantages de la blockchain, transférer des capitaux traditionnels vers l’écosystème Web3 reste difficile. Des fonds tokenisés dotés de mécanismes de liste blanche conformes aux réglementations KYC/AML reflètent les efforts des institutions pour explorer DeFi. Par exemple, Franklin Templeton (FOBXX) et WisdomTree (WTSYX) ont initialement utilisé la blockchain uniquement comme outil de comptabilité secondaire. BUIDL de BlackRock, quant à lui, utilise une blockchain publique comme registre principal, en coopération avec Securitize, agent de transfert agréé, marquant ainsi une véritable percée.

• Conception et performance de BUIDL : Émis sous forme de jeton ERC20 sur Ethereum, BUIDL autorise des transferts en chaîne en temps réel entre adresses préautorisées. Il interagit avec des contrats intelligents et offre un rachat immédiat en USDC via Circle. Au 9 juillet 2024, BUIDL gérait 502,8 millions de dollars, détenus par 17 adresses, notamment Ondo Finance. Ce fonds facilite l’intégration de DeFi en y injectant des rendements stables du monde réel.

• Défis et perspectives : Malgré son succès, BUIDL fait face à des défis réglementaires et de conformité importants. La tokenisation d’actifs reste soumise à des cadres réglementaires conservateurs, limitant son accès aux seuls investisseurs accrédités. Toutefois, les initiatives de BlackRock et Franklin Templeton attirent l’attention sur l’efficacité des interactions en chaîne et stimulent l’évolution des lois et normes.

Le 20 mars 2024, le géant de la gestion d'actifs BlackRock, après avoir lancé son ETF physique sur Bitcoin, a étendu sa présence dans l'écosystème Web3 en lançant un fonds tokenisé, BUIDL (BlackRock USD Institutional Digital Liquidity Fund), en partenariat avec la plateforme américaine de tokenisation Securitize. Si l'approbation d’un ETF physique sur Bitcoin signifie que les cryptomonnaies sont désormais reconnues comme une classe d’actifs légitime parmi les capitaux réglementés, l’avènement des fonds tokenisés va plus loin : il témoigne de l’acceptation par les institutions traditionnelles de la blockchain publique comme technologie de base capable d’améliorer leur efficacité opérationnelle et financière.

Quels problèmes les fonds tokenisés peuvent-ils résoudre par rapport aux fonds traditionnels ?

Les fonds accessibles au grand public, comme les fonds monétaires, sont fortement régulés en raison de leur faible seuil d’accès, de leur large diffusion et de leur taille importante. En règle générale, leur fonctionnement implique plusieurs entités spécialisées — distributeurs (banques, courtiers, conseillers financiers), administrateurs, agents de change, auditeurs, dépositaires, bourses — chacune assurant une partie du processus pour garantir efficacité et séparation des pouvoirs.

Cependant, l’incohérence entre les bases de données de ces acteurs génère des frictions et des coûts. Chaque souscription ou rachat implique l’ensemble de cette chaîne, avec transmission manuelle ou automatisée des ordres, puis règlement différé sur plusieurs jours.

La tokenisation transforme cela : les parts de fonds deviennent des jetons émis sur une blockchain publique, directement crédités dans les portefeuilles des investisseurs. La valeur et l'historique des parts sont consultables publiquement, toutes les transactions étant enregistrées automatiquement et en temps réel, ce qui supprime le besoin d’un registre centralisé et évite les coûts liés aux rapprochements multiples.

Grâce aux contrats intelligents, la distribution peut réaliser un règlement atomique instantané entre jetons de part et stablecoins, réduisant considérablement les délais d’attente. Un marché secondaire en chaîne permettrait aux investisseurs d’entrer ou sortir en temps réel, diminuant ainsi les liquidités excédentaires que le fonds doit garder en réserve pour faire face aux rachats, améliorant son efficacité et potentiellement ses rendements. L’expérience utilisateur est aussi optimisée, sans délai de traitement.

En outre, les fonds tokenisés peuvent s’intégrer à davantage d’applications, comme le prêt ou le staking via des contrats intelligents, répondant à des besoins variés.

L’entrée des institutions dans les blockchains publiques – De l’outil secondaire au registre principal

DeFi met pleinement en lumière les atouts de la blockchain, mais transférer massivement les capitaux traditionnels du système Web2 vers l’écosystème Web3 rencontre encore de fortes résistances, nécessitant une approche progressive et des solutions innovantes.

Pour des raisons de conformité, notamment KYC et AML, les jetons de fonds intègrent souvent un système de liste blanche : seules les adresses validées peuvent effectuer des transactions. Toute opération vers une adresse non autorisée échoue. Cette restriction limite la liberté de transfert, mais répond aux exigences réglementaires. Les risques liés aux pertes ou au contrôle des flux restent critiques tant qu’aucune solution robuste n’est mise en place.

Pourtant, on observe que les grands gestionnaires explorent activement DeFi, adaptant leurs produits aux caractéristiques de la blockchain. Leurs conceptions évoluent progressivement.

En 2021, Franklin Templeton a lancé FOBXX, un fonds tokenisé sur le gouvernement américain. Initialement, le registre officiel était maintenu par un agent de transfert sur une base privée, avec un enregistrement secondaire sur Stellar et Polygon. En cas de conflit, la version centralisée prévalait. Les utilisateurs utilisaient une application pour échanger des parts, recevaient une adresse blockchain, mais ne pouvaient pas transférer leurs jetons hors de l’application. En 2022, WisdomTree a suivi avec WTSYX, un produit similaire sur la blockchain Stellar.

Ces conceptions utilisaient la blockchain uniquement comme outil de comptabilité secondaire, sans en tirer réellement profit.

En mars 2024, le lancement de BUIDL par BlackRock via Securitize marque une rupture. Une raison clé : Securitize, en tant qu’agent de transfert agréé par la SEC, peut utiliser la blockchain publique comme registre principal des droits de propriété et des modifications.

Analyse approfondie de BUIDL – Freins et améliorations

Selon les documents de lancement de BUIDL, les informations clés sont :

Émetteur : BlackRock USD Institutional Digital Liquidity Fund Ltd. (entité BVI de BlackRock, créée en 2023)

Exemption réglementaire : SEC Reg D Rule 506(c), Section 3(c)(7) (permet de lever des fonds auprès d’investisseurs accrédités sans limite de nombre ou de montant)

Type de titre : Fonds commun de placement (pooled investment fund)

Seuil d’accès : Investisseur qualifié (Qualified Purchaser)

Investissement minimum : 5 millions USD pour les particuliers ; 25 millions USD pour les institutions

Plafond de levée : Aucun

Au lancement, le seul canal de distribution était Securitize Markets, LLC, courtier inscrit à la SEC. En outre, Securitize, LLC, également inscrite à la SEC comme agent de transfert, peut enregistrer et mettre à jour la propriété des titres sur blockchain.

Notons que BlackRock a créé une nouvelle entité BVI pour ce fonds, probablement pour isoler les risques et protéger ses structures réglementaires existantes. Parmi les quatre personnes citées dans les documents SEC, seule Noëlle L’Heureux, directrice générale chez BlackRock depuis 32 ans, est employée directement par BlackRock. Les trois autres proviennent d’organismes tiers.

Conception du produit BUIDL

Devise : USD

Souscription/Rachat : Quotidien

Stratégie : Principalement obligations du Trésor américain à court terme

Valeur liquidative : 1 BUIDL = 1 USD

Standard du jeton : ERC20 modifié avec mécanisme de liste blanche. Seules les adresses autorisées peuvent recevoir ou transférer des BUIDL. Toute transaction vers une adresse non listée échoue.

Calcul des revenus : Chaque jour ouvrable à 15h heure de l’Est des États-Unis, les revenus sont calculés selon les parts détenues. Ils sont distribués mensuellement par émission supplémentaire de BUIDL envoyés directement aux détenteurs.

Règles de rachat : Rachat quotidien au taux de 1 BUIDL = 1 USD. Pour un rachat via Securitize, les jetons doivent être envoyés à une adresse désignée, puis sont brûlés chaque jour ouvrable à 15h, avec remboursement hors chaîne en USD (généralement T+0). Pour percevoir les intérêts accumulés depuis le dernier versement, un « rachat complet » doit être initié, traité 2 à 3 jours ouvrables après le versement mensuel.

BUIDL est un jeton ERC20 émis sur Ethereum, librement transférable entre adresses de la liste blanche, y compris vers des contrats intelligents autorisés. Toute interaction avec une adresse non autorisée échoue. Pour les utilisateurs DeFi, ce simple transfert représente une avancée majeure : une grande institution reconnaît désormais la blockchain publique comme outil principal d’enregistrement des droits de propriété, bénéficiant de ses caractéristiques de transparence, d’efficacité et de traçabilité.

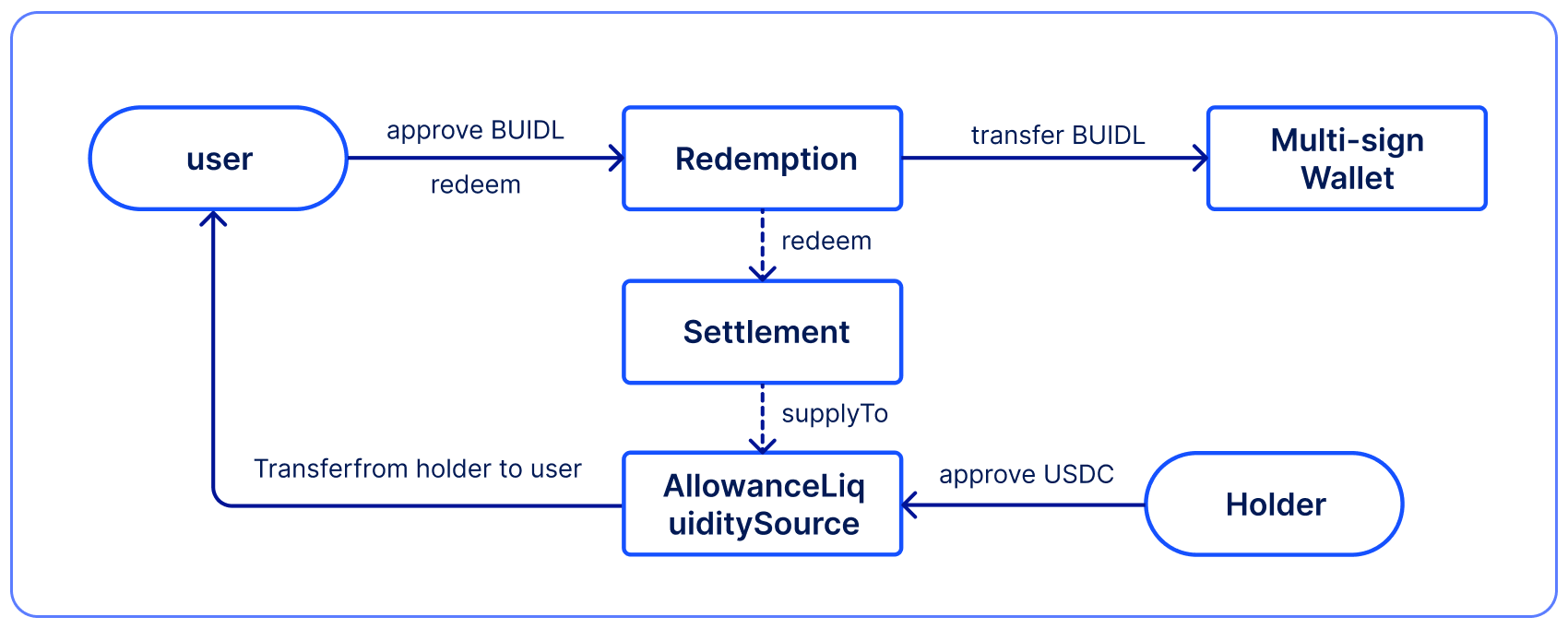

Grâce à cette fonctionnalité, BUIDL tire parti du système de règlement blockchain. Un cas d’usage notable est fourni par Circle : après le lancement de BUIDL, Circle a déployé un contrat permettant l’échange instantané 1:1 entre BUIDL et USDC, soutenu par une réserve de 100 millions de USDC.

Cette option de rachat, proposée par Circle, constitue essentiellement une transaction de gré à gré (OTC) : l’utilisateur envoie ses BUIDL au contrat de rachat, qui déclenche un transfert d’USDC depuis un compte EOA (adresse holder) vers l’utilisateur. Toutes ces étapes sont exécutées en chaîne, avec règlement atomique.

Figure 1 : Schéma du contrat de rachat USDC pour BUIDL proposé par Circle

Ce compte EOA disposait initialement de 100 millions de USDC. Comme les intérêts quotidiens de BUIDL sont gérés de manière centralisée, un échange via Circle apparaît comme un simple transfert aux yeux de BlackRock. Les intérêts accumulés entre deux versements seront donc versés lors du prochain cycle. Après l’échange, Circle détient les BUIDL, dont elle gère ensuite le rachat via Securitize pour récupérer des USD, puis réémet des USDC pour reconstituer sa réserve.

BUIDL trois mois après son lancement : où en est-il ?

Le 15 mai 2024, BUIDL a dépassé FOBXX de Franklin Templeton en termes d’encours, devenant le plus grand fonds tokenisé. Au 9 juillet 2024, son encours atteint 502 millions de dollars. Comparé aux milliers de milliards du marché traditionnel, le segment des fonds tokenisés sur obligations du Trésor (1,81 milliard de dollars) reste marginal, offrant un fort potentiel de croissance. (Source : RWA.XYZ, 9 juillet 2024)

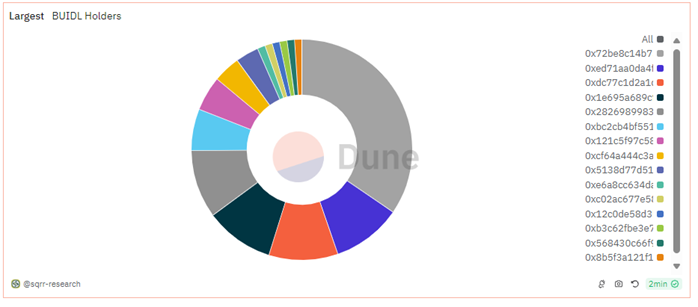

Actuellement, BUIDL est détenu par 17 adresses. La répartition est la suivante :

Figure 2 : Répartition des détenteurs de BUIDL (données au 9 juillet 2024)

Securitize autorise jusqu’à 10 adresses par client. Parmi les 17 adresses, deux appartiennent à Ondo Finance, le plus gros détenteur avec 223 millions de BUIDL (223 millions de dollars). L’adresse 0x72 détient environ 173 millions de BUIDL et l’adresse 0x28, 50 millions. Ces BUIDL constituent l’actif sous-jacent du fonds OUSG (223 millions de dollars d’encours), précédemment investi dans un ETF obligataire de BlackRock (iShares), remplacé intégralement par BUIDL. Actuellement, le rachat d’OUSG s’effectue via le contrat de rachat Circle, permettant un remboursement immédiat en USDC.

Par ailleurs, plusieurs adresses apparaissent comme des comptes EOA sans historique, car BUIDL collabore avec des sociétés de custody cryptos, ou parce que certaines institutions traditionnelles testent l’achat via ces intermédiaires.

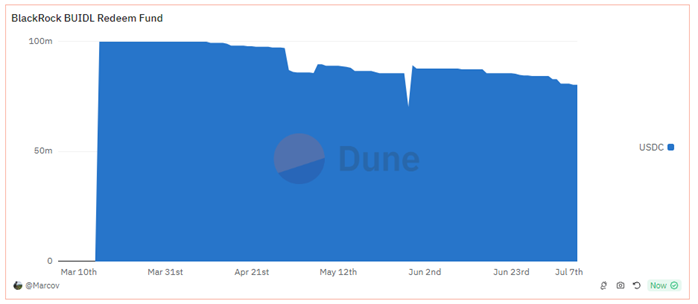

Le pool de rachat USDC de Circle dispose actuellement de 80,6 millions de USDC. Ondo Finance en est le principal utilisateur. L’adresse Circle (0xcf) détient encore environ 19,6 millions de BUIDL.

Figure 3 : Solde USDC du contrat de rachat BUIDL (données au 9 juillet 2024). Source : BlackRock BUIDL (Dune)

La voie de la décentralisation pour les institutions financières

En raison de son seuil d’entrée élevé, BUIDL est inaccessible aux petits investisseurs. Toutefois, en émettant un fonds monétaire sûr et rentable en chaîne, BlackRock permet à d'autres institutions d’utiliser BUIDL comme actif sous-jacent pour intégrer des rendements stables du monde réel dans l’écosystème DeFi.

Ondo Finance en est un exemple typique. Principal détenteur de BUIDL, Ondo utilise ce fonds et le contrat de rachat de Circle pour permettre des souscriptions et rachats rapides en USDC pour son produit OUSG, abaissant le seuil d’entrée de 5 millions à 100 000 dollars. En outre, Ondo peut collaborer avec des protocoles DeFi comme Flux Finance pour redistribuer ces rendements à des utilisateurs anonymes, faisant ainsi converger les marchés traditionnels et DeFi via des structures imbriquées.

L’entrée massive des institutions ? Encore freinée

Des produits comme BUIDL, combinant monde on-chain et off-chain, améliorent la gestion de liquidité des fonds monétaires et offrent aux investisseurs en chaîne un accès aux rendements réels. Grâce à la tokenisation, BlackRock, en collaboration avec Securitize, Circle et Ondo Finance, permet aux acteurs Web3 d’accéder à des rendements réels sans passer par des processus complexes de dépôt/retrait, tout en exploitant l’interopérabilité des contrats intelligents pour élargir les usages et optimiser l’allocation du capital.

La principale innovation de BUIDL est d’autoriser le transfert direct en chaîne sans intervention d’un intermédiaire centralisé. Cette fonctionnalité, bien que simple, implique des coûts juridiques et réglementaires très élevés. Dans les plateformes traditionnelles, les transferts entre comptes, même homonymes, sont souvent impossibles, seuls les échanges, souscriptions et rachats sur la plateforme étant autorisés. Un mois après BlackRock, Franklin Templeton a ajouté cette fonction à FOBXX, confirmant la reconnaissance de la blockchain comme registre valide — une percée au niveau produit. (À noter : les détenteurs de FOBXX ne contrôlent pas les clés privées de leurs adresses, limitant les transferts à l’intérieur de la plateforme.)

Sur le plan réglementaire, la tokenisation d’actifs reste prudente : aux États-Unis, aucune loi spécifique n’existe, obligeant les émetteurs à recourir à des exemptions (comme BlackRock via une entité BVI). À Singapour, les jetons sont soumis à une liste blanche et réservés aux investisseurs accrédités. Ces restrictions freinent l’adoption généralisée.

Toutefois, l’engagement de géants comme BlackRock et Franklin Templeton attire l’attention du secteur financier, démontre concrètement les gains d’efficacité de l’interaction en chaîne, et pousse progressivement à l’évolution des cadres réglementaires et des normes.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News