Tendances du secteur de la cryptographie au premier semestre 2024 : domination d'Ethereum, montée en puissance des startups non européennes et nord-américaines, et diversification des profils professionnels

TechFlow SélectionTechFlow Sélection

Tendances du secteur de la cryptographie au premier semestre 2024 : domination d'Ethereum, montée en puissance des startups non européennes et nord-américaines, et diversification des profils professionnels

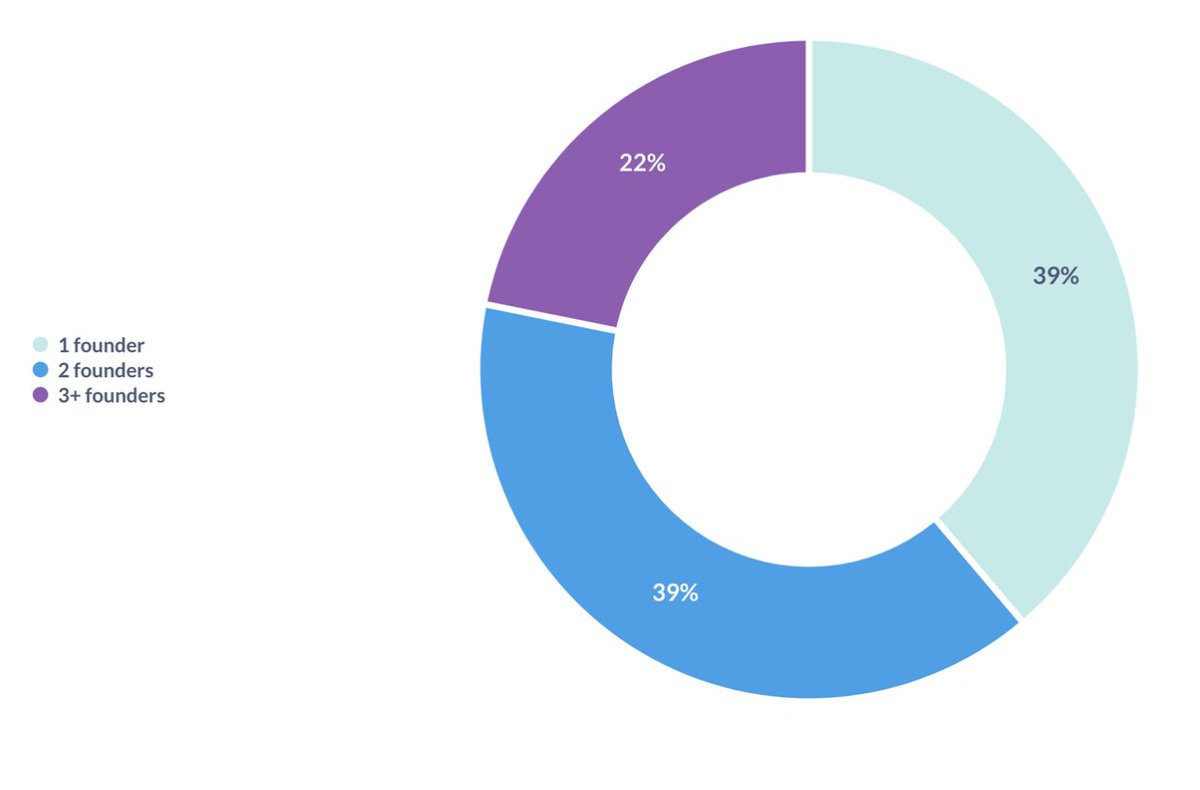

Entre 20 et 30 % des licornes ont été fondées par un seul fondateur.

Auteurs : @QwQiao & @xyczzcyx

Traduction : TechFlow

Chez @alliancedao, nous recevons chaque année environ 3 000 candidatures pour intégrer notre accélérateur de startups crypto. Nous collectons des données telles que la blockchain utilisée, le type de produit et la localisation géographique. Grâce à un échantillon important et à une neutralité sur ces critères, nous pouvons obtenir des perspectives uniques sur les tendances du secteur.

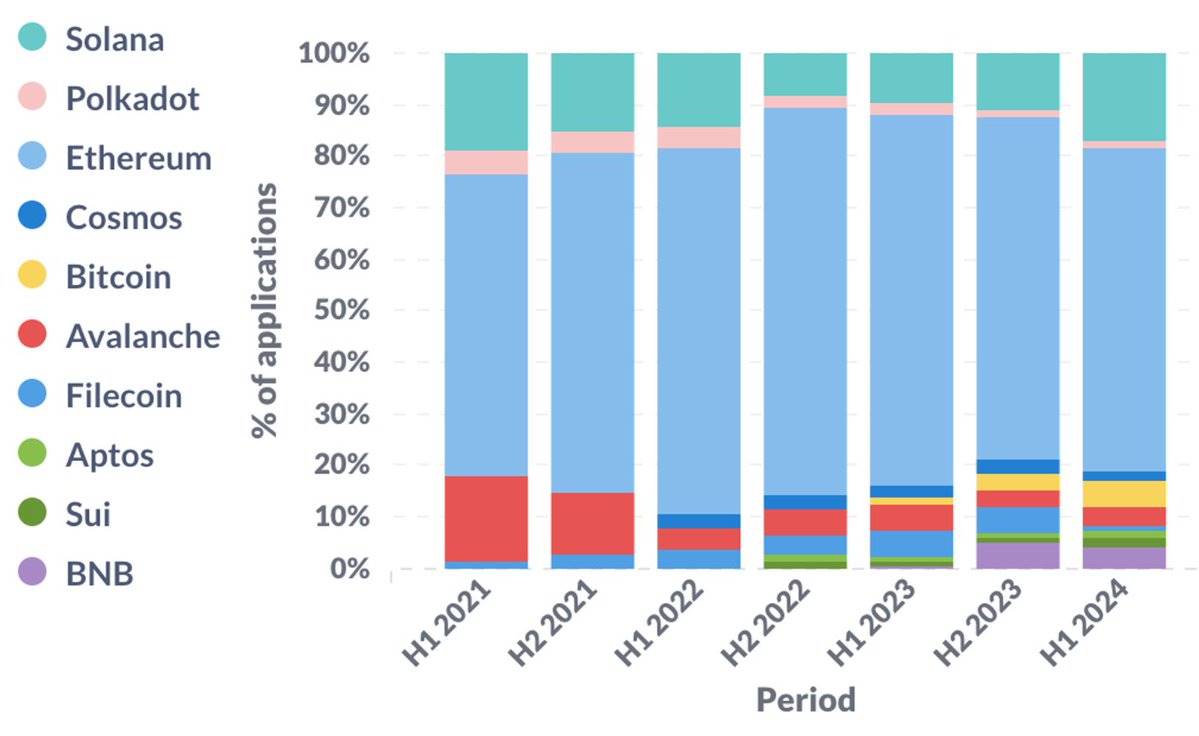

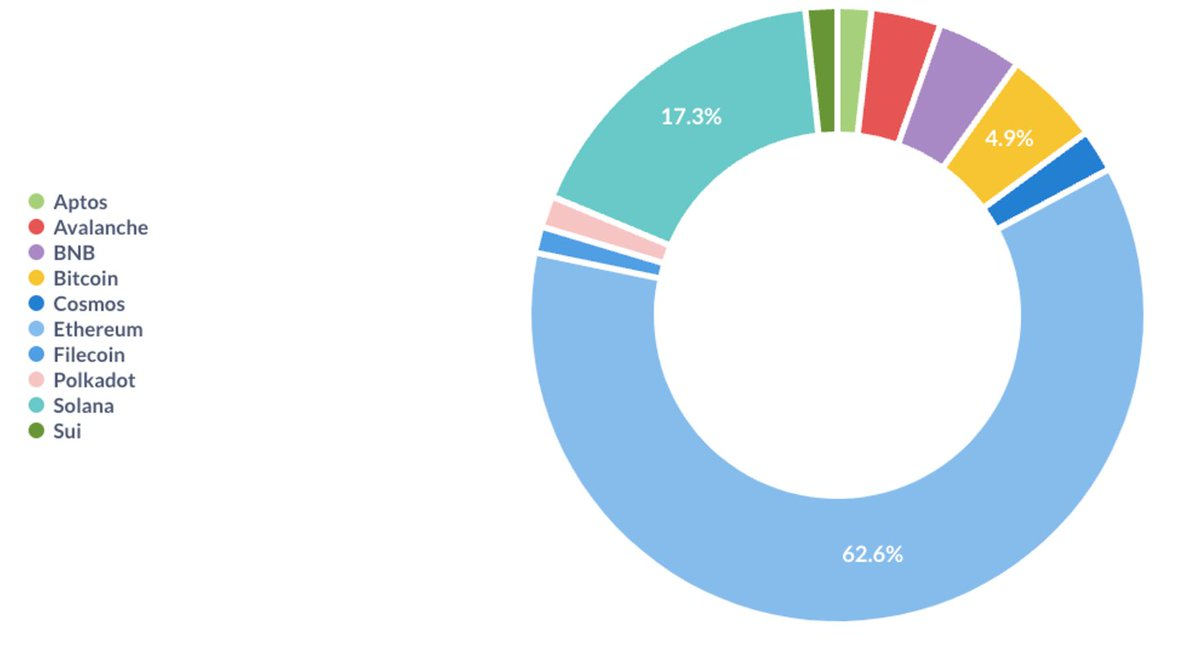

Blockchain

Couche 1 (Layer 1)

Ethereum reste l'écosystème dominant. Toutefois, Solana connaît un redressement depuis son creux en seconde moitié d'année 2022, ce qui pourrait être lié au krach de FTX durant la même période. Bitcoin connaît une renaissance portée par l'engouement autour des ordinals, des runes et des technologies de couche 2 sur Bitcoin.

Évolution de la répartition des Layer 1 dans le temps

Répartition des Layer 1 au premier semestre 2024

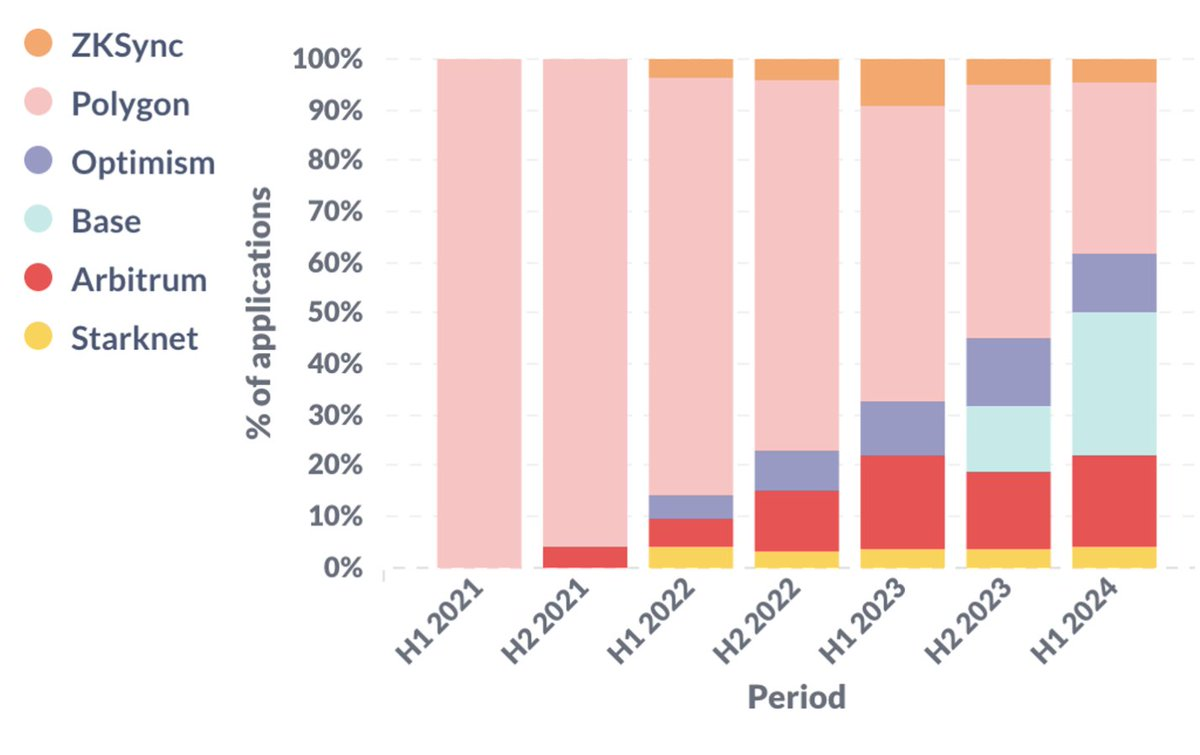

Couche 2 sur Ethereum (Layer 2)

Concentrons-nous maintenant sur les Layer 2 d'Ethereum (et chaînes latérales). Au cours des trois dernières années, les rollups optimistes ont progressivement gagné en popularité. À noter qu’au premier semestre 2024, Base représentait plus d’un quart des startups construisant sur les Layer 2 d’Ethereum.

Évolution des Layer 2 dans le temps

Tendances des produits

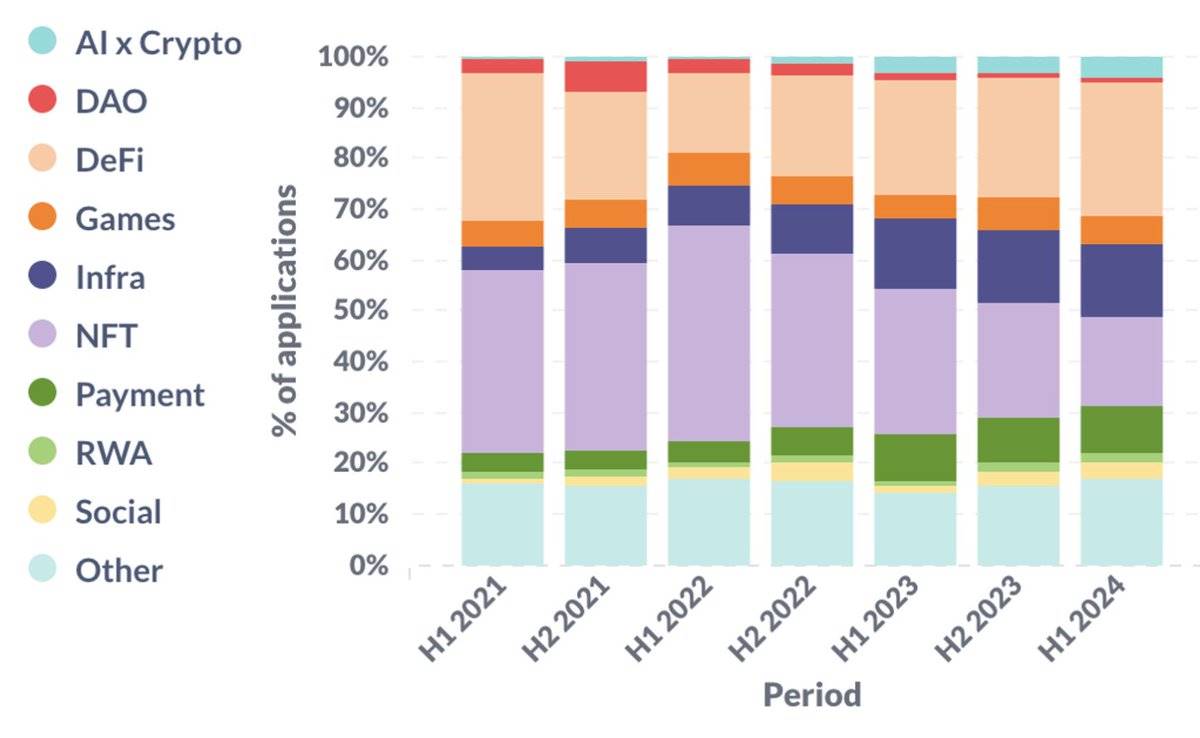

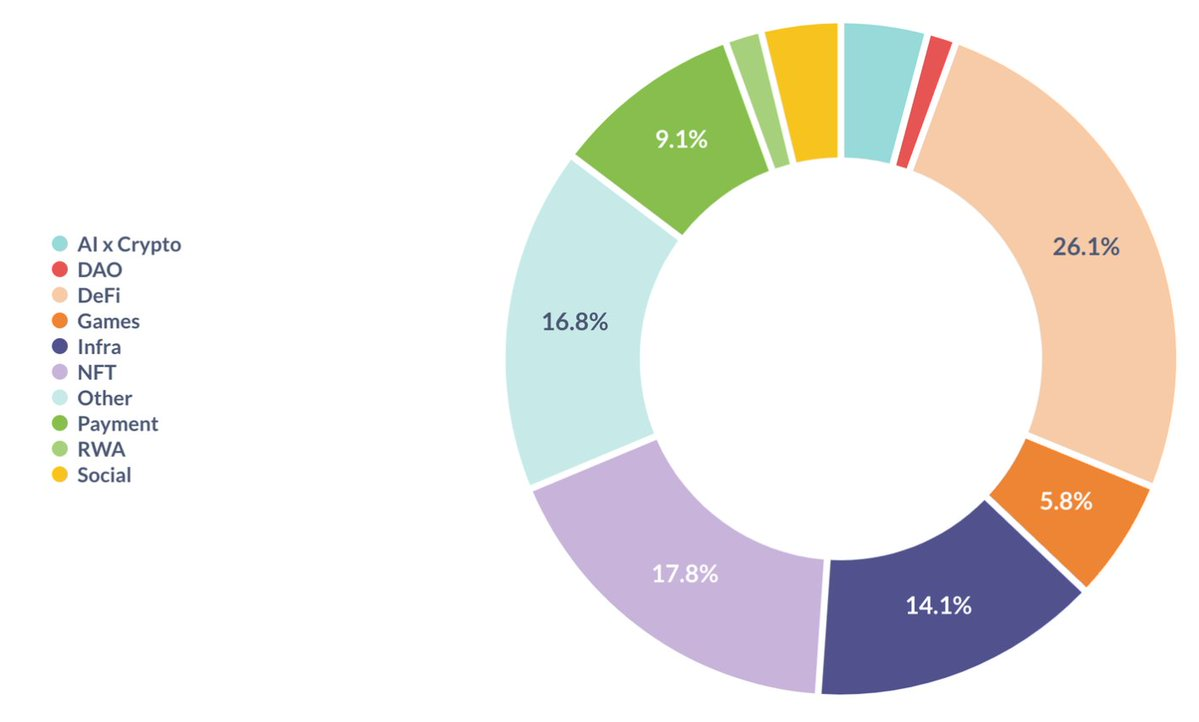

De plus en plus de startups se concentrent sur l'infrastructure, la DeFi, les paiements ainsi que la convergence entre IA et cryptomonnaies, souvent au détriment des NFTs. Dans ces domaines, le développement de l'infrastructure et de l'IA suit les grandes lignes des discussions publiques. En revanche, la montée en puissance de la DeFi et des paiements peut surprendre beaucoup, car elle suscite peu d'attention médiatique. Par ailleurs, nous estimons que ces deux derniers sont parmi les rares cas où la crypto a trouvé une adéquation claire entre produit et marché (PMF).

Évolution de la répartition des types de produits dans le temps

Répartition des types de produits au premier semestre 2024

Veuillez noter que cette classification des produits n’est pas parfaite, car les catégories ne sont pas mutuellement exclusives. Par exemple, une startup peut opérer à la fois dans le jeu et les NFT ; dans ce cas, nous attribuons un poids de 0,5 à chaque catégorie.

Répartition géographique

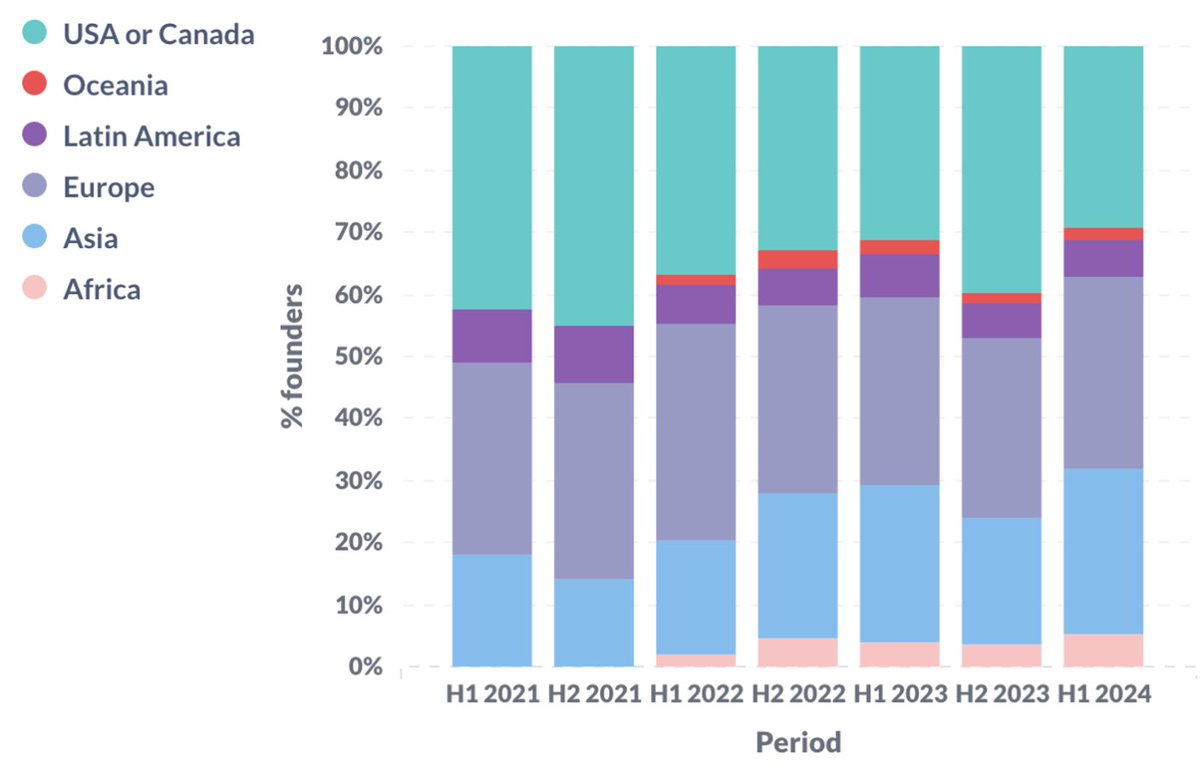

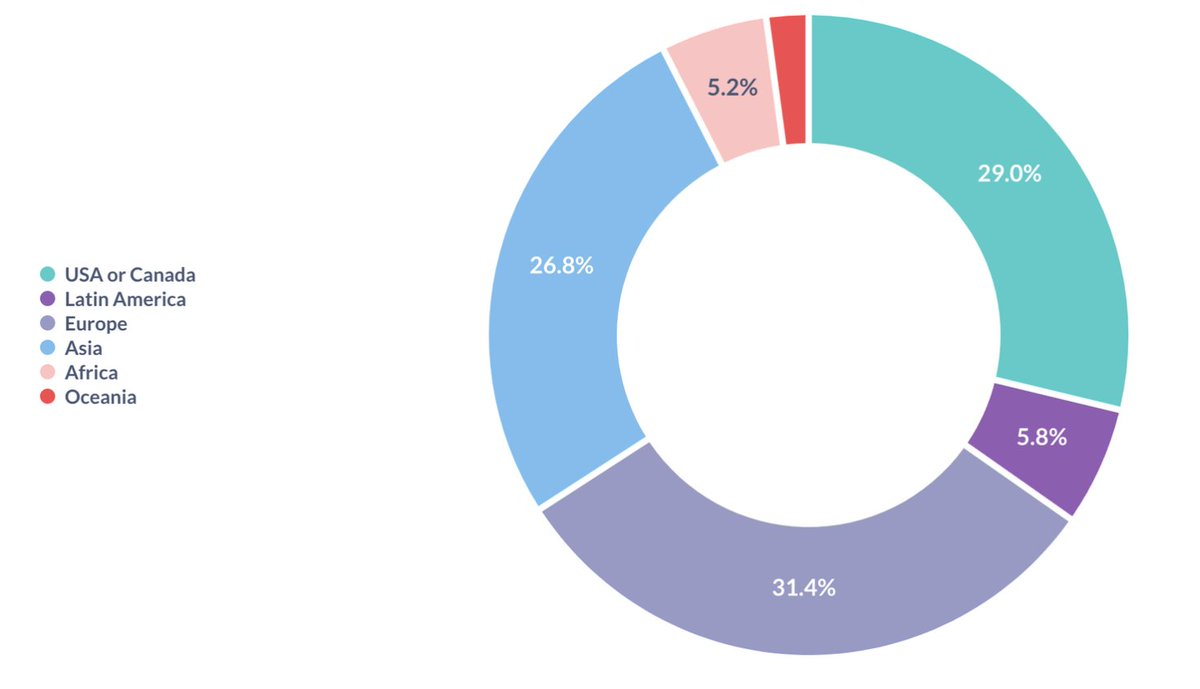

Au premier semestre 2024, nous observons une proportion record basse de startups provenant des États-Unis et du Canada, tandis que celles issues d'Asie et d'Afrique atteignent des niveaux historiquement élevés. Cela s'expliquerait par 1) une incertitude réglementaire accrue aux États-Unis, et 2) une adoption croissante des cryptomonnaies dans les marchés émergents.

Dans l’ensemble, l’Amérique du Nord, l’Europe et l’Asie restent les trois principales régions, chacune contribuant entre un quart et un tiers du total des startups.

Évolution de la répartition géographique dans le temps

Répartition géographique au premier semestre 2024

À partir de ce point, le contenu pourrait intéresser davantage les fondateurs et les investisseurs en capital-risque. Si vous faites partie de ces catégories, poursuivez la lecture.

Profil des fondateurs

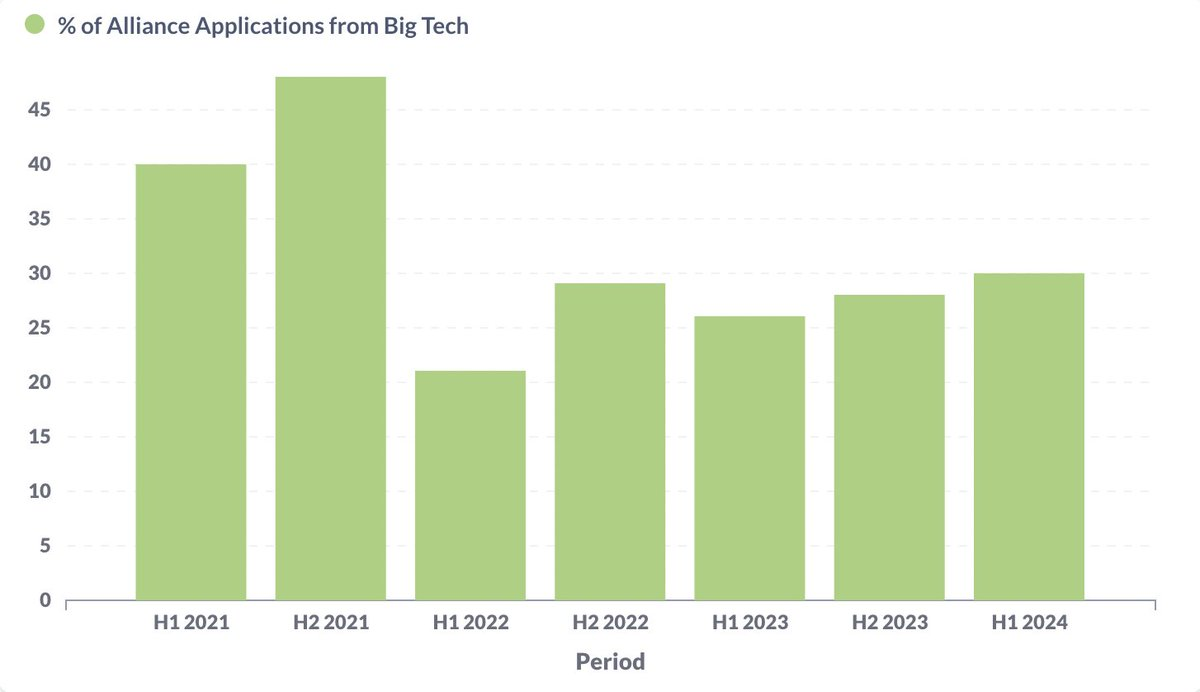

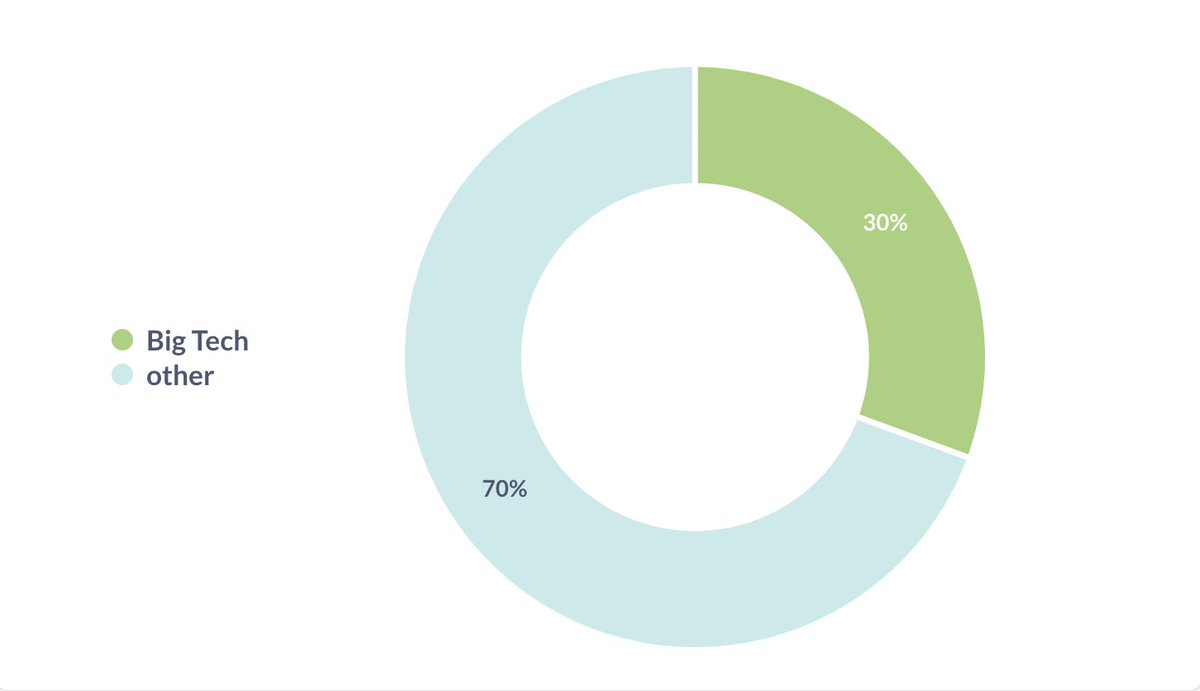

Grands groupes technologiques

La part des fondateurs issus de grands groupes technologiques a atteint un pic en 2021 et se situe actuellement à 30 %. Nous définissons les « grands groupes technologiques » comme les entreprises technologiques figurant dans l’indice S&P500. La définition exacte importe moins que la tendance observée dans le temps.

Proportion de fondateurs issus de grands groupes technologiques au fil du temps

Proportion de fondateurs issus de grands groupes technologiques au premier semestre 2024

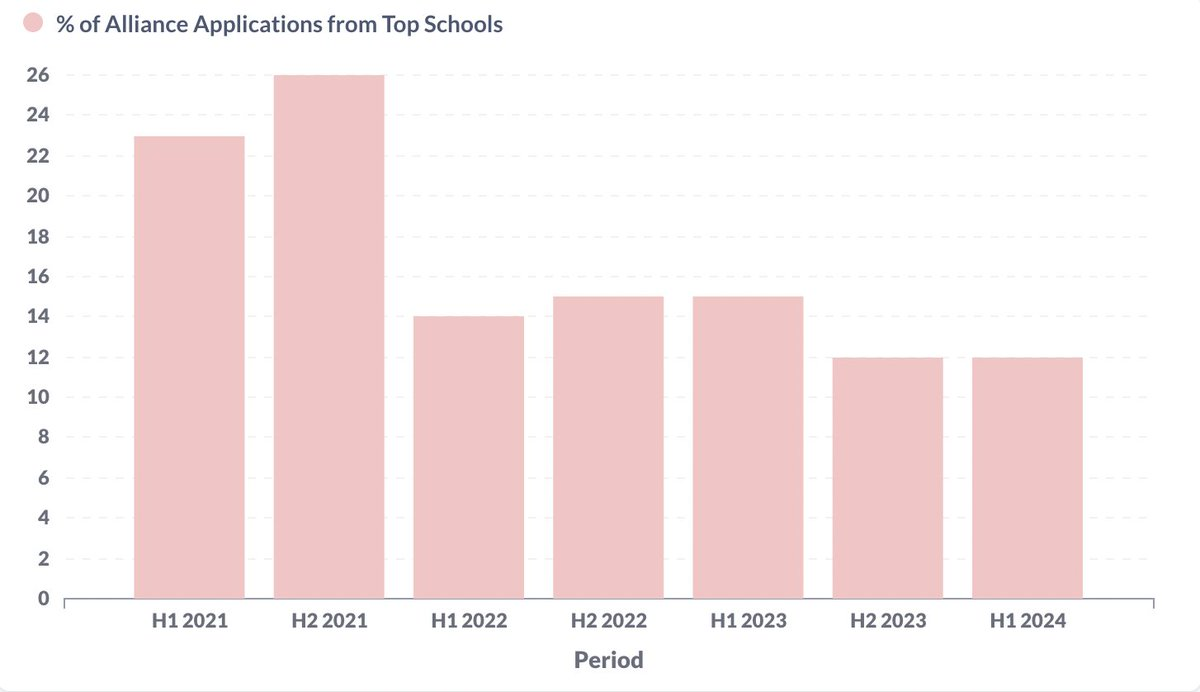

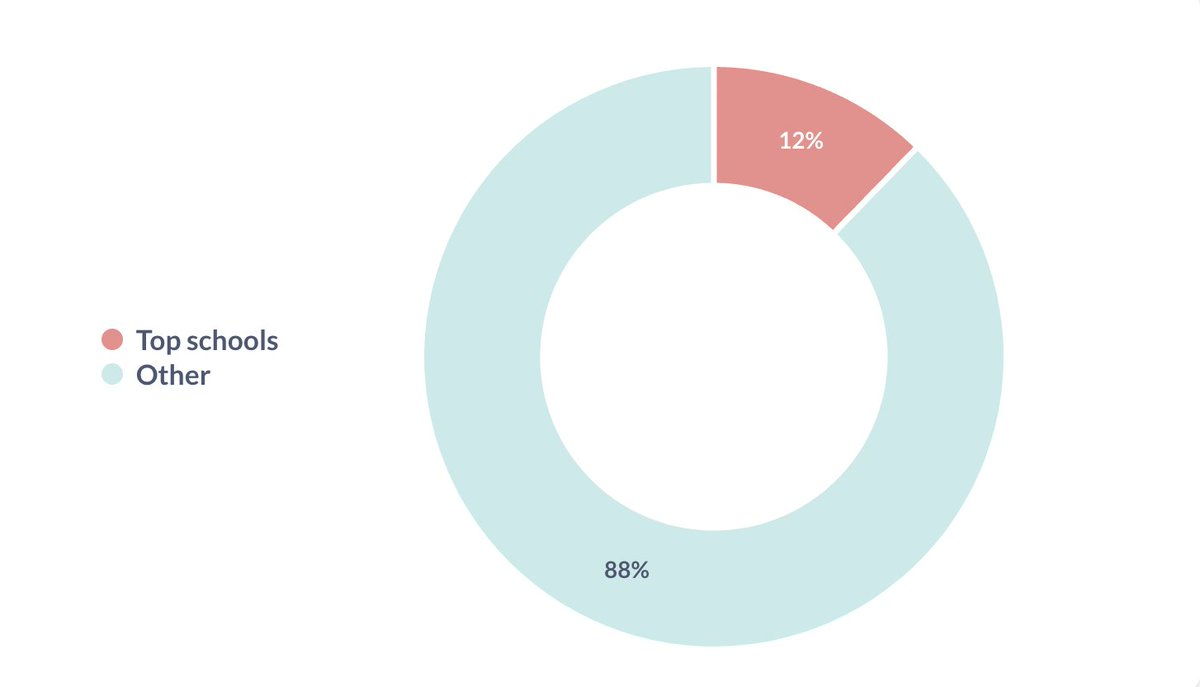

Établissements prestigieux

De même, la proportion de fondateurs diplômés d’établissements prestigieux a culminé en 2021. Nous définissons ces établissements comme les 100 premières universités du classement mondial QS.

Proportion de fondateurs diplômés d’établissements prestigieux au fil du temps

Proportion de fondateurs diplômés d’établissements prestigieux au premier semestre 2024

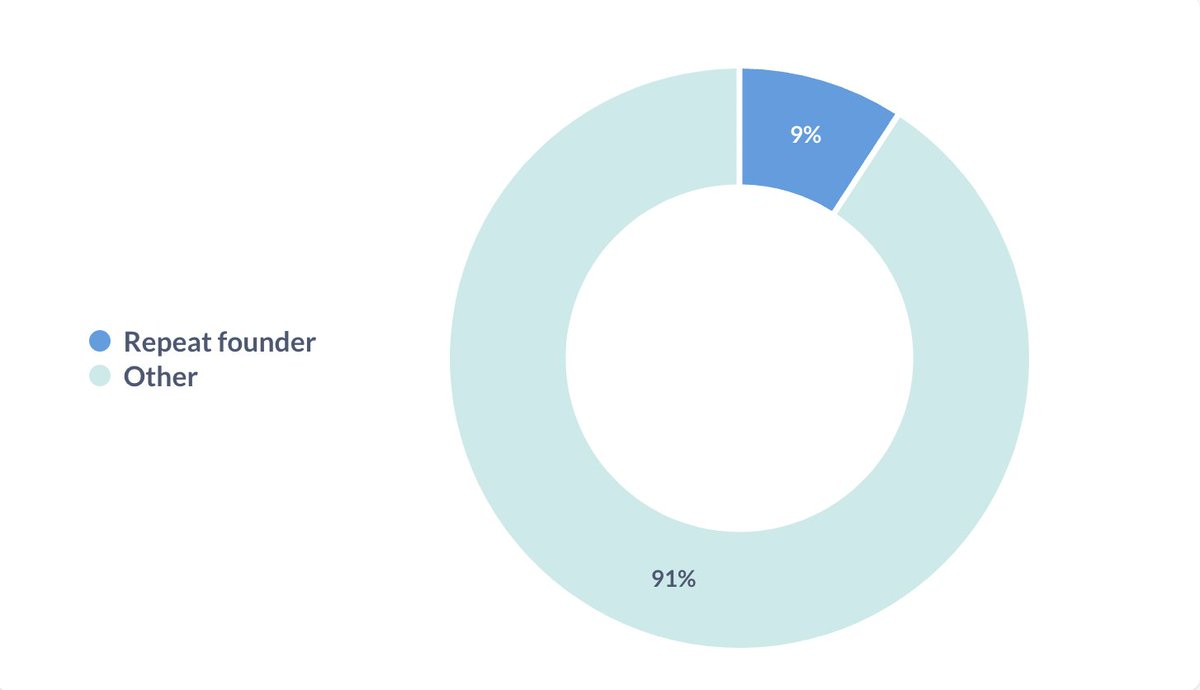

Fondateurs récurrents

Environ un fondateur sur dix a déjà lancé une startup auparavant.

Fondateurs récurrents

Composition des équipes

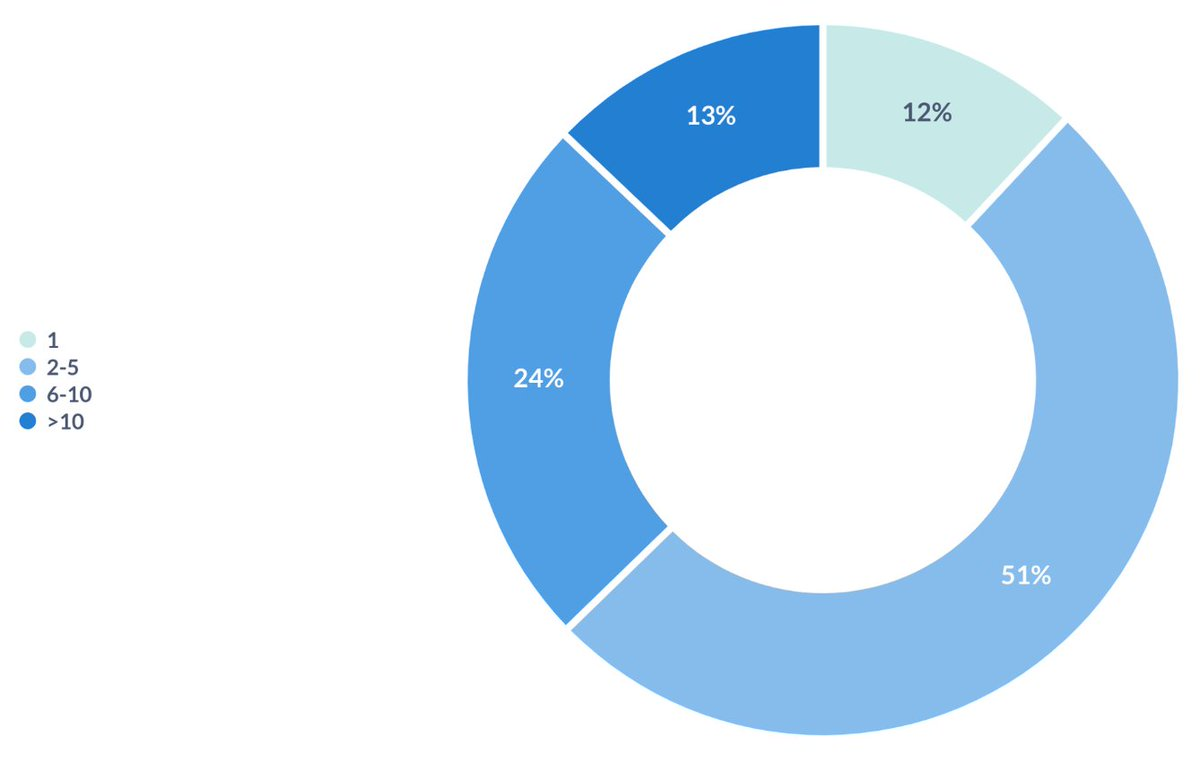

Taille de l'équipe

Plus de la moitié des startups ont une équipe composée de 2 à 5 personnes. Nous considérons que c’est la taille optimale pour une startup en phase pré-PMF.

Taille de l'équipe

Nombre de cofondateurs

Moins de 40 % des startups sont fondées par une seule personne. À titre de comparaison, diverses études indiquent que 20 à 30 % des licornes ont été créées par un fondateur unique.

Nombre de fondateurs

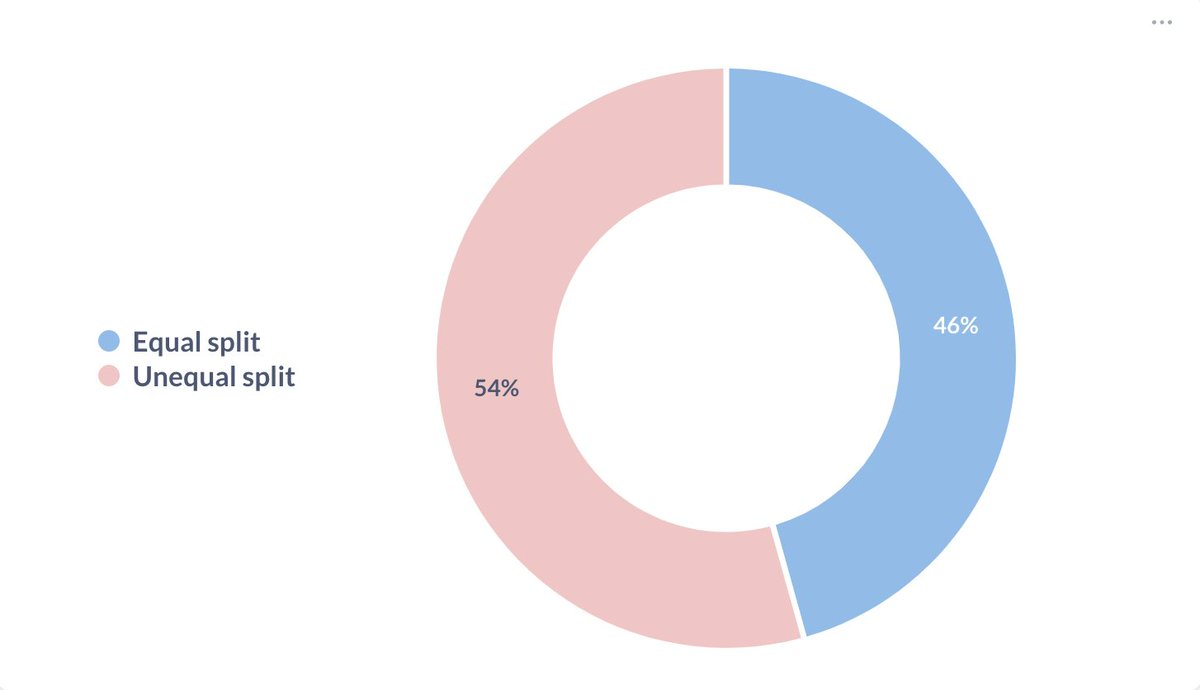

Répartition des actions

Parmi les startups comptant deux cofondateurs ou plus, environ la moitié partagent équitablement les actions, l’autre moitié optant pour une répartition inégale.

Répartition des actions

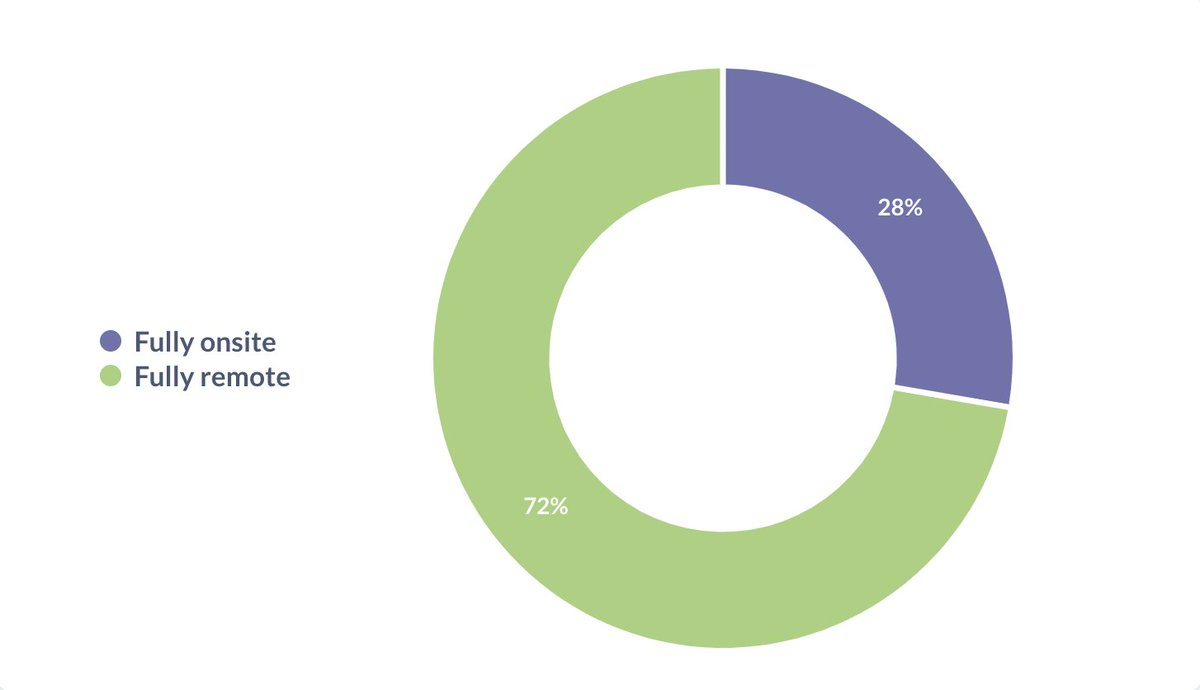

Travail à distance

Près des trois quarts des startups fonctionnent entièrement en mode travail à distance.

Travail à distance

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News