Le lancement de jetons, une arme à double tranchant : lancer trop tôt peut être une erreur, mais aussi produire un effet incitatif

TechFlow SélectionTechFlow Sélection

Le lancement de jetons, une arme à double tranchant : lancer trop tôt peut être une erreur, mais aussi produire un effet incitatif

Les marchés et réseaux qui ont lancé un jeton dès le départ doivent trouver une adéquation produit-marché dans un délai très court.

Auteur : MASON NYSTROM

Traduction : TechFlow

Il s'avère que combiner un jeton (ou la promesse d'un jeton) avec un nouveau produit innovant peut efficacement atténuer les problèmes de démarrage à froid. Toutefois, bien que la spéculation puisse stimuler l'activité du réseau, elle entraîne également des effets négatifs tels qu'une liquidité à court terme et des utilisateurs non naturels.

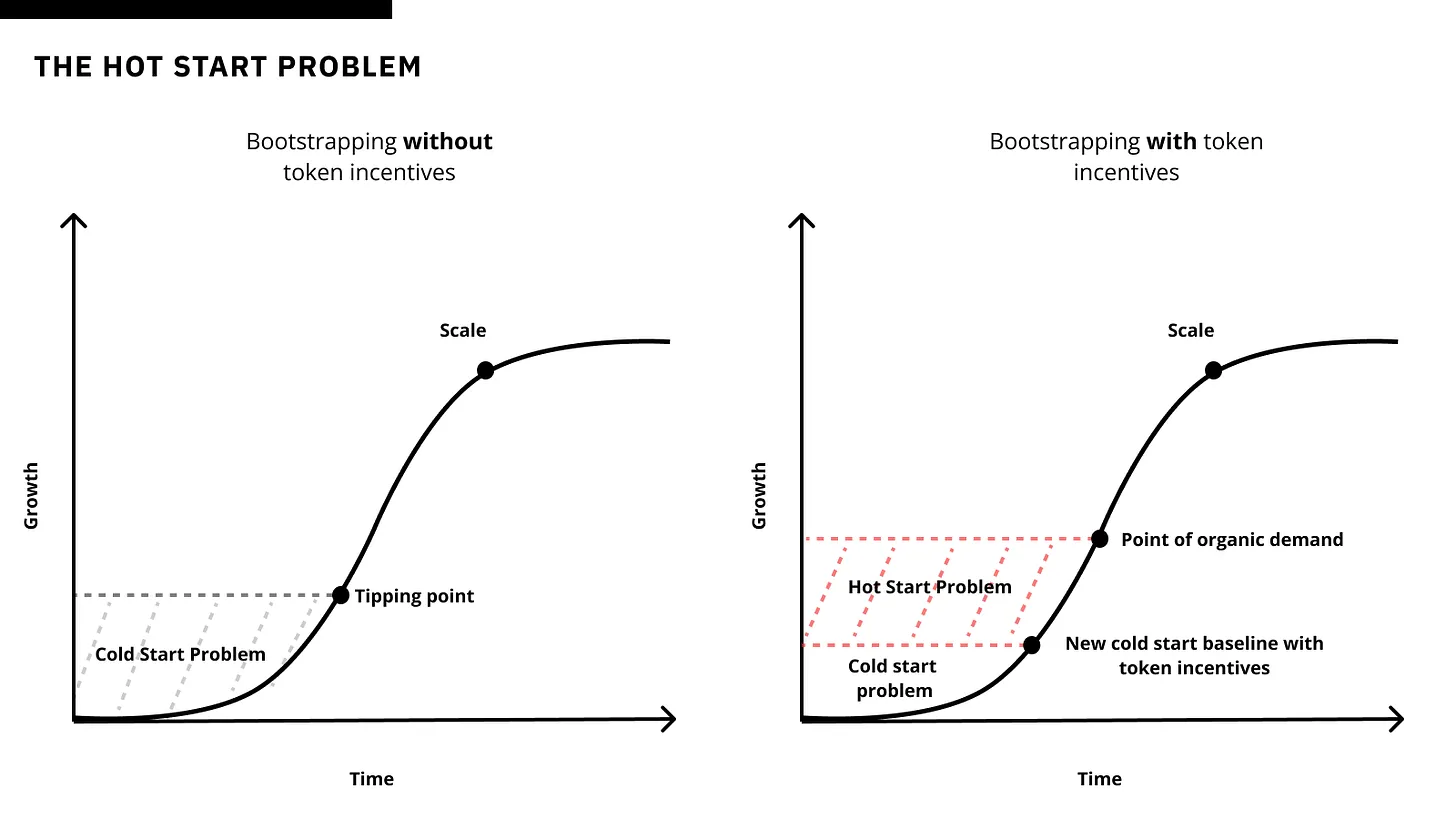

Les marchés et réseaux qui lancent un jeton dès le départ (ou avant d'avoir établi une demande naturelle suffisante) doivent trouver un ajustement produit-marché (PMF) dans une fenêtre de temps réduite, faute de quoi ils épuiseront leurs précieuses ressources en jetons.

Mon amie et investisseuse Tina appelle cela le « problème de démarrage à chaud » : la présence d’un jeton restreint la durée pendant laquelle une startup peut chercher un PMF et acquérir une traction naturelle suffisante pour conserver utilisateurs et liquidité même lorsque les récompenses en jetons diminuent.

Les applications lançant des systèmes de points rencontrent également ce problème de démarrage à chaud, car les utilisateurs ont désormais implicitement des attentes en matière de jetons.

J’apprécie particulièrement l’expression « problème de démarrage à chaud », car l’un des principes fondamentaux différenciant la crypto du Web2 est précisément la capacité d’utiliser des jetons comme incitation financière pour amorcer de nouveaux réseaux.

Cette stratégie s’est révélée efficace, notamment pour des protocoles DeFi tels que MakerDAO, DyDx, Lido ou GMX. Le lancement par jetons a également fait ses preuves pour d'autres réseaux crypto, allant des réseaux IoT décentralisés (comme Helium) aux infrastructures (telles que les blockchains de niveau 1) et certains intergiciels (comme les oracles). Toutefois, les réseaux optant pour une croissance rapide via les jetons et confrontés au problème de démarrage à chaud doivent faire face à plusieurs compromis : difficulté à distinguer la traction naturelle et le PMF, épuisement prématuré des réserves de jetons, et complexification des opérations dues à la gouvernance DAO (levées de fonds, décisions de gouvernance, etc.).

Pourquoi choisir le problème de démarrage à chaud ?

Le problème de démarrage à chaud est préférable au démarrage à froid dans deux cas :

-

Les startups qui entrent sur des marchés rouges concurrentiels où la demande est déjà connue

-

Les produits et réseaux dont l’offre repose sur une participation passive

Marchés rouges

L’inconvénient principal du problème de démarrage à chaud est la difficulté à mesurer la demande naturelle. Cependant, ce problème est atténué dans les catégories où l’ajustement produit-marché (PMF) est fort. Dans ces cas, un acteur arrivant après d’autres peut réussir à concurrencer les pionniers en lançant tôt un jeton. Le domaine DeFi offre de nombreux exemples de challengers tardifs ayant surmonté le problème de démarrage à chaud grâce à une utilisation efficace des jetons pour lancer de nouveaux protocoles. Bien que Bitmex et Perpetual Protocol aient été les premiers à proposer des contrats perpétuels respectivement centralisés et décentralisés, des acteurs ultérieurs tels que GMX et dYdX ont rapidement accru leur liquidité via des jetons et sont devenus des leaders du marché des contrats perpétuels. Des protocoles DeFi plus récents comme Morpho et Spark ont réussi à mobiliser des milliards de dollars en valeur totale verrouillée (TVL), malgré la domination persistante des précurseurs tels que Compound et Aave (anciennement ETHlend). Aujourd’hui, lorsque la demande pour un nouveau protocole est claire, les jetons (et les points) sont devenus le choix par défaut pour lancer de la liquidité. Par exemple, les protocoles de mise en gage liquide exploitent activement les points et jetons pour accroître leur liquidité dans un marché très concurrentiel.

Dans le secteur crypto grand public, Blur illustre cette stratégie de concurrence sur un marché saturé : son système de points bien défini et le lancement de son jeton ont fait de Blur la place de marché dominante pour les NFT Ethereum en termes de volume de transactions.

Participation passive vs active de l’offre

Par rapport aux réseaux à offre active, le problème de démarrage à chaud est plus facilement surmontable dans les réseaux à offre passive. L’histoire succincte de l’économie tokenisée montre que les jetons sont particulièrement utiles pour amorcer des réseaux quand il s’agit d’accomplir des tâches passives, comme le staking, la fourniture de liquidités, l’inscription d’actifs (par exemple des NFT) ou encore le déploiement d’un matériel « installer-et-oublier » (comme dans le cas du DePIN).

Inversement, bien que les jetons aient aussi permis de réussir des réseaux actifs comme Axie, Braintrust, Prime, YGG ou Stepn, leur apparition prématurée tend souvent à brouiller la véritable adéquation produit-marché. Ainsi, le problème de démarrage à chaud est plus difficile à résoudre dans les réseaux actifs que dans les réseaux passifs.

La leçon ici n’est pas que les jetons soient inefficaces dans les réseaux actifs, mais que les applications et marchés qui lancent des récompenses en jetons pour des tâches actives (utilisation, jeu, petits boulots, services, etc.) doivent prendre des mesures supplémentaires afin de s’assurer que ces récompenses favorisent une utilisation naturelle et stimulent des indicateurs clés comme l’engagement et la rétention. Par exemple, le réseau d’annotation de données Sapien a rendu ludique la tâche d’annotation et incite les utilisateurs à staker des points pour en gagner davantage. Dans ce cas, le staking passif lors de certaines actions peut servir de mécanisme d’évitement de perte, garantissant ainsi que les participants fournissent des annotations de meilleure qualité.

Spéculation : un atout ou un défaut ?

La spéculation est une arme à double tranchant. Si elle est intégrée trop tôt dans le cycle de vie du produit, elle peut constituer un défaut. Mais si elle est utilisée stratégiquement, elle devient un atout puissant et un levier de croissance pour capter l’attention des utilisateurs.

Plutôt que de résoudre le problème de démarrage à froid, les startups choisissant de lancer un jeton avant d’avoir obtenu une traction naturelle optent pour le problème de démarrage à chaud. Elles acceptent le compromis consistant à utiliser les jetons comme incitations externes pour attirer l’attention, tout en pariant sur leur capacité à identifier ou créer une utilité naturelle du produit malgré le bruit spéculatif accru.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News