Le marché baisse, mais les « grosses applications » continuent de capter de la valeur dans le flux des commandes

TechFlow SélectionTechFlow Sélection

Le marché baisse, mais les « grosses applications » continuent de capter de la valeur dans le flux des commandes

Les « applications volumineuses » sont inévitables, et le monde de la cryptographie réévaluera la valeur des applications.

Auteur : Mason Nystrom

Traduction : TechFlow

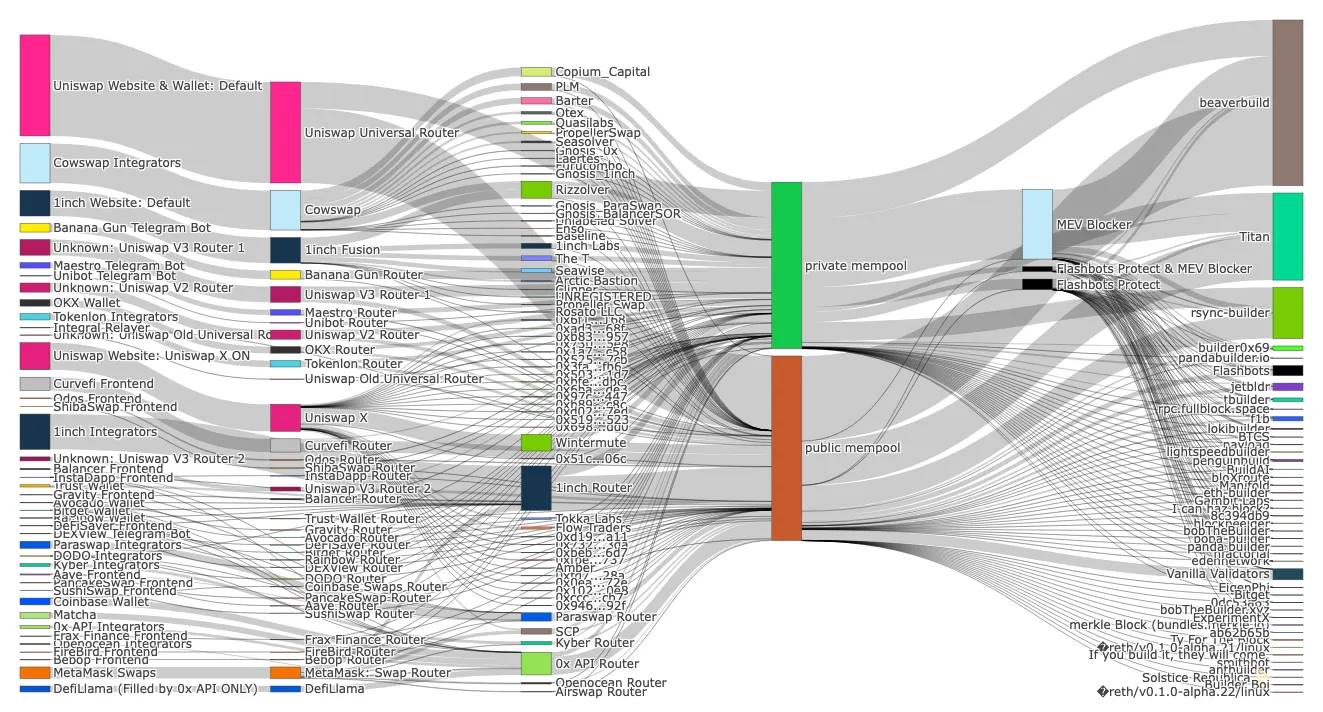

Au cours des 30 derniers jours, le flux d'ordres sur Ethereum a dépassé 25 milliards de dollars, dont près de la moitié provient d'applications propriétaires, selon orderflow.art.

Avec l'augmentation de la valeur du bloc-espace, la privatisation du flux d'ordres va s'intensifier et ouvrir la voie aux « fat apps ». (Note du traducteur : Les « fat apps », ou applications « grasses », est un terme métaphorique issu de l'observation de l'accumulation de valeur au niveau applicatif dans les écosystèmes blockchain et cryptographiques. Il désigne des applications dominantes qui non seulement contrôlent une grande part des utilisateurs et des transactions, mais renforcent aussi leur valeur et leur compétitivité par une intégration verticale de composants et fonctions clés.)

Source : Orderflow.art

Mais comment en sommes-nous arrivés là ? Et quelle est la trajectoire future ?

La réponse courte est : les foodcoins. Un peu plus en détail : l’été DeFi a fait naître un afflux massif de consommateurs et de transactions au détail, entraînant l’émergence de routeurs comme 1inch, qui offrent aux utilisateurs des exécutions à meilleur prix via un routage privé des ordres. Les portefeuilles (comme MetaMask) ont rapidement suivi, réalisant qu'ils pouvaient monétiser la commodité offerte aux utilisateurs en intégrant des fonctions d'échange. Cela a prouvé que toute application capable de contrôler l'attention des utilisateurs et leurs flux d'ordres dispose d'un modèle économique extrêmement lucratif.

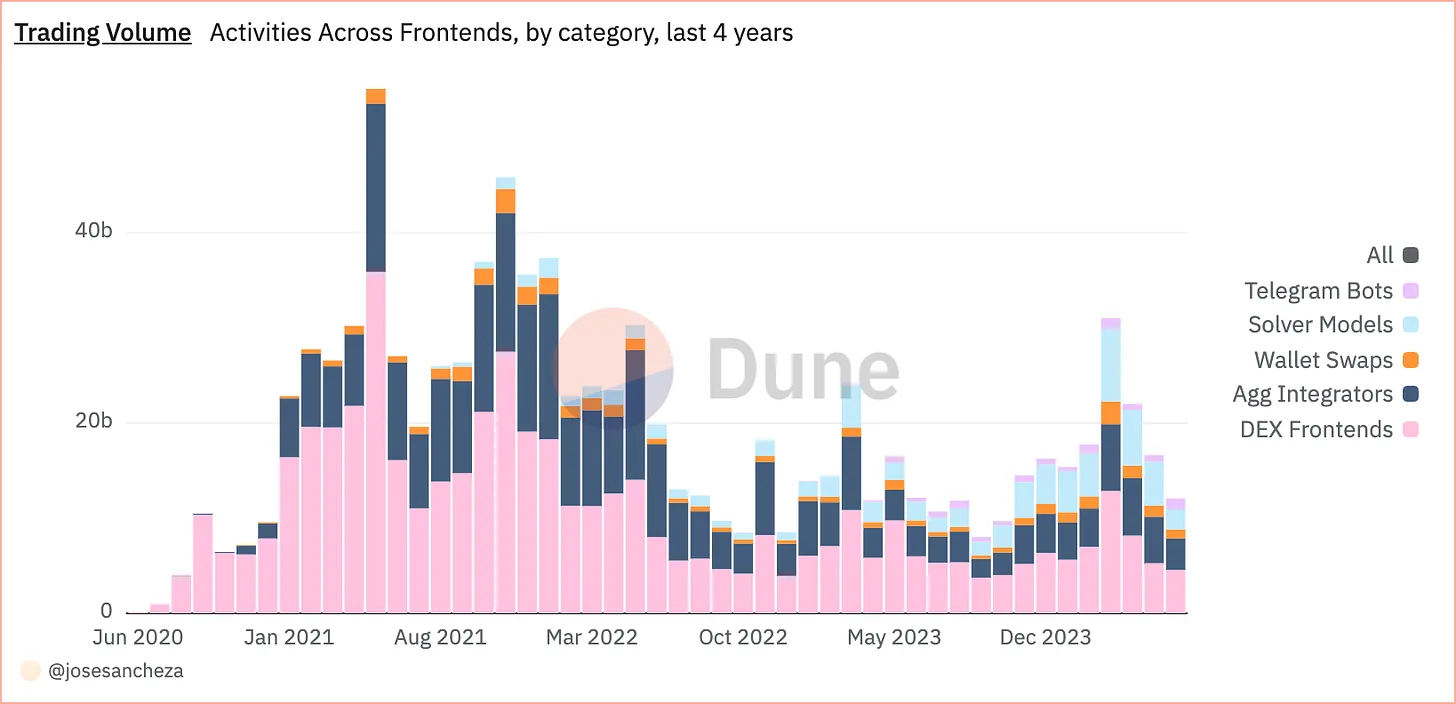

Ces deux dernières années, deux nouvelles catégories d’acteurs sont entrées sur le terrain du flux d’ordres privé : les robots Telegram et les réseaux de solveurs. Les robots Telegram fonctionnent sur un modèle similaire aux « frais de commodité » de MetaMask, permettant aux utilisateurs d’échanger facilement des jetons long-tail directement dans les groupes de discussion. En juin, ces bots représentaient environ 21 % du volume des transactions et 11 % de leur valeur, la majorité transitant par des mempools privés.

Source : Dune

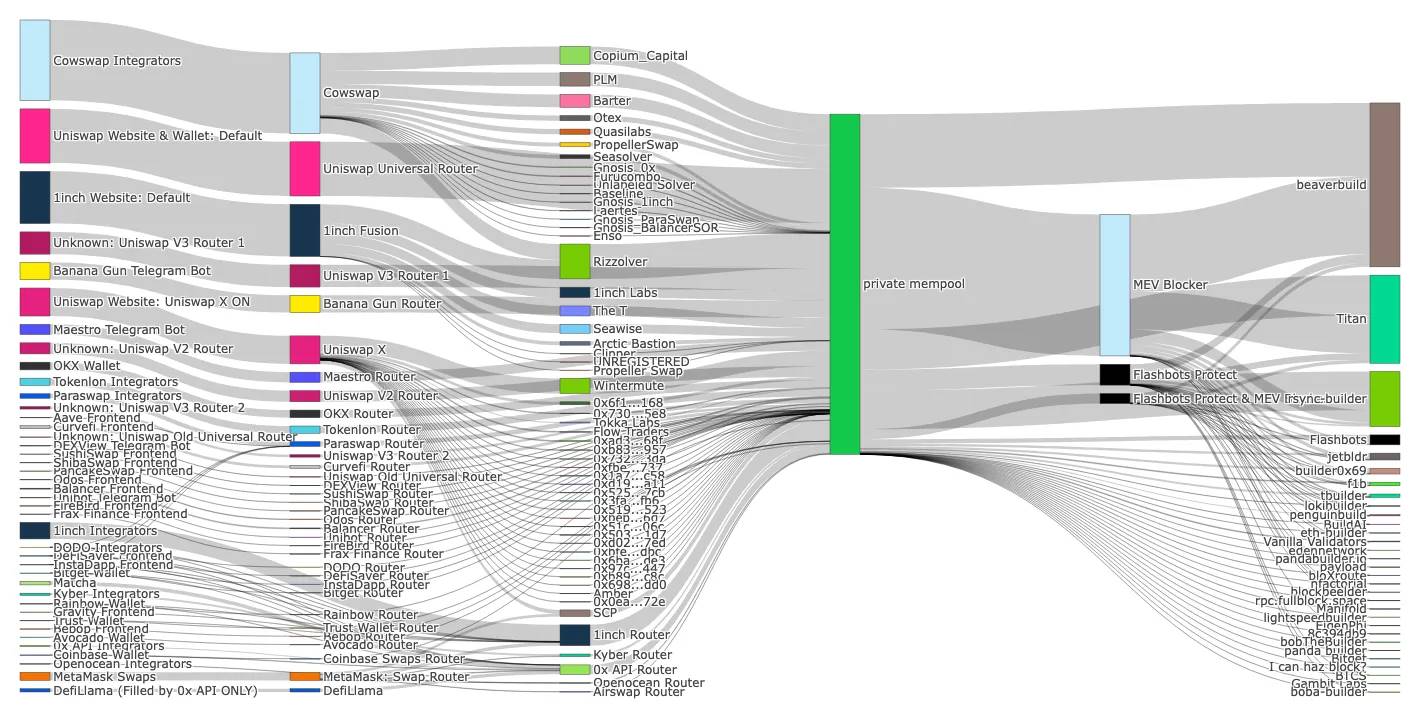

À l’autre extrémité du marché, les réseaux de solveurs (tels que Cowswap, UniswapX) sont devenus des places centrales pour les grandes paires de liquidités (stablecoins, ETH/BTC). Ces réseaux transforment la structure du marché du flux d’ordres en externalisant la recherche du meilleur chemin de transaction vers des solveurs concurrentiels (marchands de marché).

Par conséquent, une première différenciation des lieux d’échange apparaît. Les interfaces pratiques (comme les bots Telegram, les fonctions d’échange intégrées aux portefeuilles, ou l’interface d’Uniswap) sont principalement utilisées pour des transactions de faible valeur (moins de 100 000 $) et long-tail, tandis que les agrégateurs et réseaux de solveurs deviennent les plateformes de choix pour les gros volumes (souvent impliquant des stablecoins ou les crypto-monnaies majeures ETH/BTC).

En analysant plus finement, on constate que la majorité du flux d’ordres privé provient des interfaces (bots TG, portefeuilles, frontends).

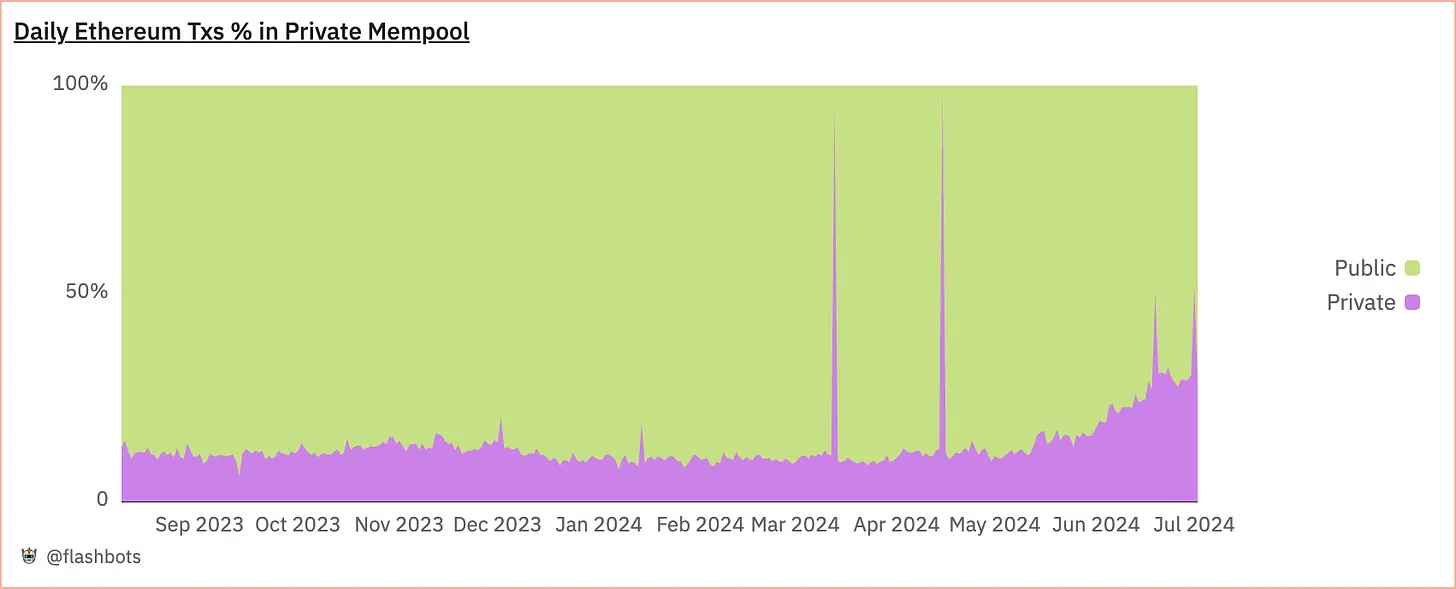

Étant donné que seulement 15 à 30 % des transactions Ethereum passent par des mempools privés, cette concentration du flux privé devient encore plus frappante : une minorité d’acteurs contribue à une grande partie du volume privé.

Source : Dune

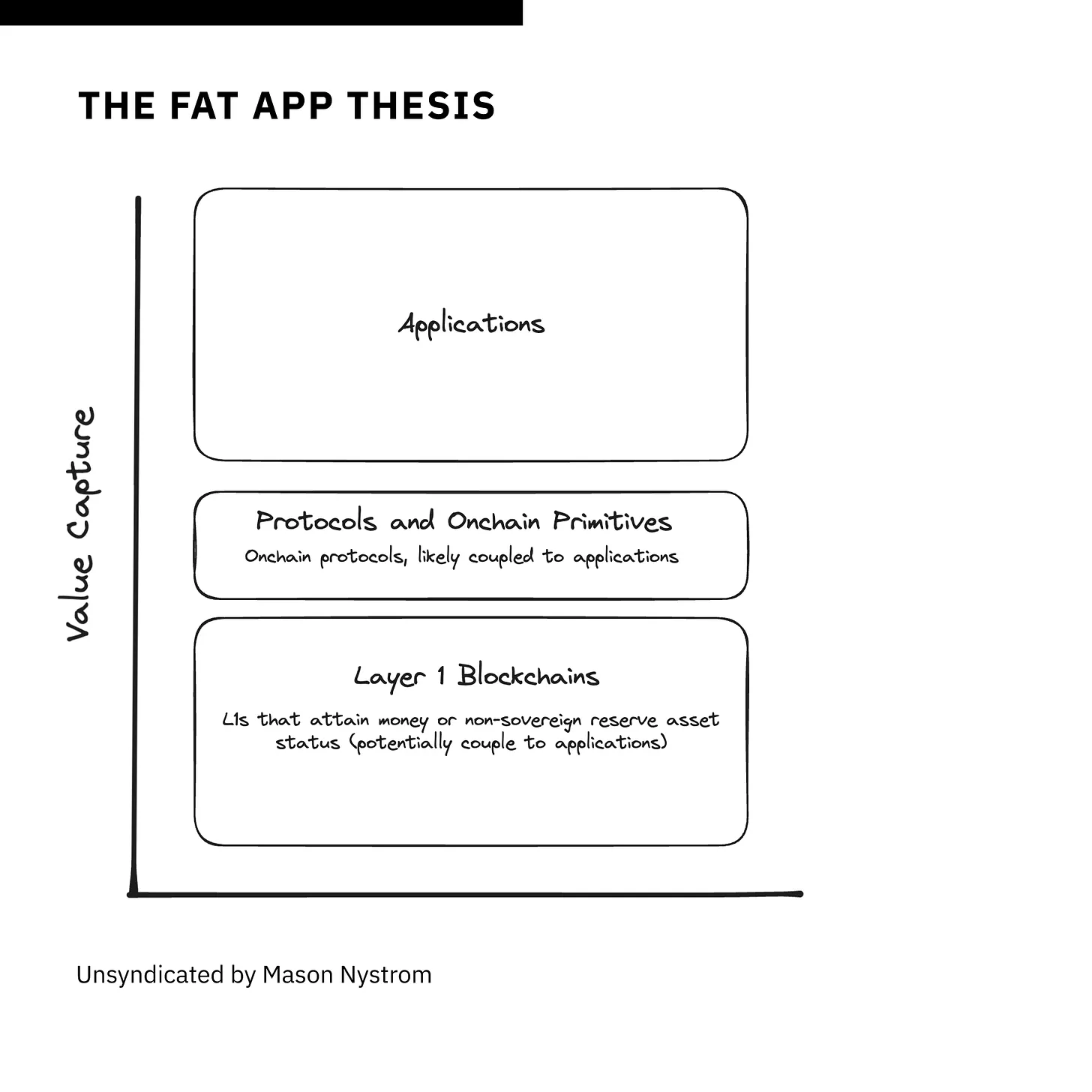

Autrement dit, le flux d’ordres précieux compte davantage que le simple volume. La loi de puissance liée aux utilisateurs et au flux d’ordres indique que certaines applications accumuleront la plus grande part de la valeur globale. En somme, l’argument des « fat apps » reste valide et bien vivant.

Approche des « fat apps »

Le protocole Uniswap est sans aucun doute précieux, mais l’histoire la plus intéressante se joue au niveau applicatif. Uniswap s’efforce de devenir une application grand public en étendant ses capacités — interface, portefeuille mobile et couche d’agrégation — via une intégration verticale de composants clés de sa stack. Par exemple, les applications développées par Uniswap Labs, incluant l’interface, le portefeuille et l’agrégateur UniswapX, ont généré environ 25 % des 13 milliards de dollars de flux d’ordres privé et près de 40 % du flux total (privé et public) au cours des 30 derniers jours, selon orderflow.art.

Dans d'autres domaines de la cryptosphère, des applications comme Worldcoin représentent près de 50 % des activités sur le réseau principal d’Optimism, ce qui les a poussés à lancer leur propre chaîne dédiée, confirmant ainsi davantage la pertinence de l’argument des « fat apps » et du pouvoir conféré par le contrôle des utilisateurs et des transactions.

Même des projets NFT haut de gamme avec une forte marque, comme Pudgy Penguins, construisent leur propre chaîne. Luca, PDG de Pengu, explique que contrôler l’espace-bloc construit sur leur base de distribution est avantageux pour l’accumulation de valeur de la marque et de la propriété intellectuelle de Pudgy.

À l’avenir, les applications devraient viser à créer de nouveaux types de flux d’ordres, que ce soit en créant de nouveaux actifs (comme Pump et les memecoins), en développant des applications apportant une nouvelle utilité aux utilisateurs (Worldcoin, ENS), ou encore en proposant de meilleures expériences consommateurs, verticalement intégrées et supportant des transactions valorisées, telles que Farcaster et ses frames, Solana Blinks, Telegram et ses applications intégrées, ou encore les jeux sur chaîne.

Réflexions finales sur les « fat apps »

Il convient de noter que depuis la fin du dernier cycle, l’argument des « fat apps » est devenu un point central pour de nombreux acteurs de la cryptosphère, l’idée d’applications sur chaîne dédiée étant désormais largement acceptée.

Ma position actuelle sur l’argument des « fat apps » est que la majeure partie de la valeur s’accumulera au niveau applicatif, où le contrôle des utilisateurs et du flux d’ordres place ces applications en position favorable. Ces applications pourraient s’appuyer sur des protocoles et primitives on-chain, à l’instar d’UniswapX et du protocole Uniswap, Warpcast et Farcaster, ou Worldcoin et Worldchain. À terme, ces protocoles — notamment ceux entièrement décentralisés comme MakerDAO — peuvent toujours accumuler une grande valeur, mais les applications risquent d’en capter davantage, car elles sont plus proches des utilisateurs et leurs composants hors chaîne leur offrent des fossés défensifs plus solides.

Enfin, je crois toujours que les blockchains de niveau 1 (Bitcoin, Ethereum, Solana) ont le potentiel de devenir des actifs de réserve non souverains et d’accumuler une immense valeur, notamment via leurs actifs sous-jacents (comme l’ETH). Avec le temps, les applications pourraient tenter de construire leurs propres L1, tout comme elles ont créé leurs propres L2. Mais lancer un L2 standardisé et lancer un L1 en transformant un token de gouvernance en actif marchand et en collatéral sont deux choses radicalement différentes — un sujet probablement destiné à être discuté dans le futur.

La conclusion centrale est que à mesure que davantage d’applications créeront et posséderont des flux d’ordres valorisés, il deviendra inévitable de reconnaître que les « fat apps » sont inévitables, et le monde de la cryptographie devra reconsidérer la valeur des applications.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News