Histoire abrégée de la tokenisation des actifs : un parcours semé d'embûches, mais un avenir radieux

TechFlow SélectionTechFlow Sélection

Histoire abrégée de la tokenisation des actifs : un parcours semé d'embûches, mais un avenir radieux

À mesure que davantage d'actifs, d'applications et d'utilisateurs rejoignent la chaîne, la plateforme elle-même et la blockchain deviendront plus précieuses, offrant ainsi une attractivité accrue pour les développeurs, les émetteurs et les utilisateurs.

Auteur : ALEX WESELEY

Traduit par : TechFlow

Introduction de l'article

Dans cet article, l'auteur ALEX WESELEY explore en profondeur le potentiel et les défis liés à la tokenisation des actifs financiers sur les blockchains publiques. Bien que des milliards de dollars d'actifs financiers réels aient déjà été tokenisés et déployés sur des blockchains publiques, un travail considérable reste à accomplir à l'intersection du droit et de la technologie pour reconstruire l'infrastructure du système financier sur ces plateformes. L'article retrace l'histoire des marchés financiers traditionnels, notamment la crise documentaire des années 1960, mettant en lumière les vulnérabilités et inefficacités du système actuel. L'auteur estime que les blockchains publiques offrent un avantage unique pour résoudre ces problèmes de manière neutre et fiable à l'échelle mondiale.

Points clés

-

Bien que des milliards de dollars d'actifs financiers réels aient déjà été tokenisés sur des blockchains publiques, un important travail reste à faire aux croisements du droit et de la technologie pour reconstruire l'infrastructure financière sur ces plateformes.

-

L'histoire montre que le système financier actuel n’a pas été conçu pour supporter le niveau de globalisation et de numérisation requis aujourd'hui. Il s’est transformé en un système fermé fondé sur des technologies obsolètes. Les blockchains publiques disposent d’un avantage unique pour résoudre ces problèmes de manière neutre et fiable à l’échelle mondiale.

-

Malgré les défis, nous chez Artemis croyons que les actions, obligations d'État et autres actifs financiers migreront vers les blockchains publiques car elles sont plus efficaces. Cela libérera des effets de réseau, car applications et utilisateurs convergeront vers une même plateforme de base permettant des actifs programmables et interopérables.

Préambule

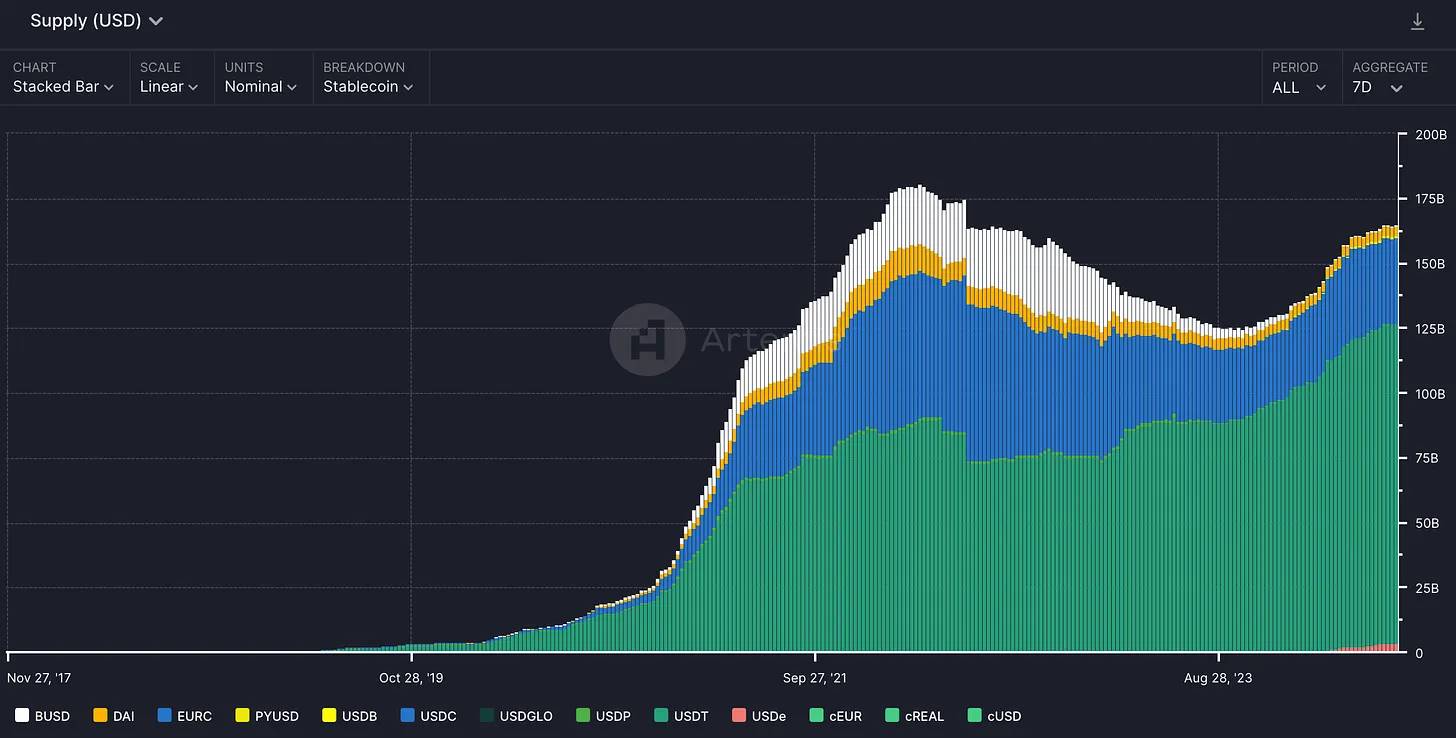

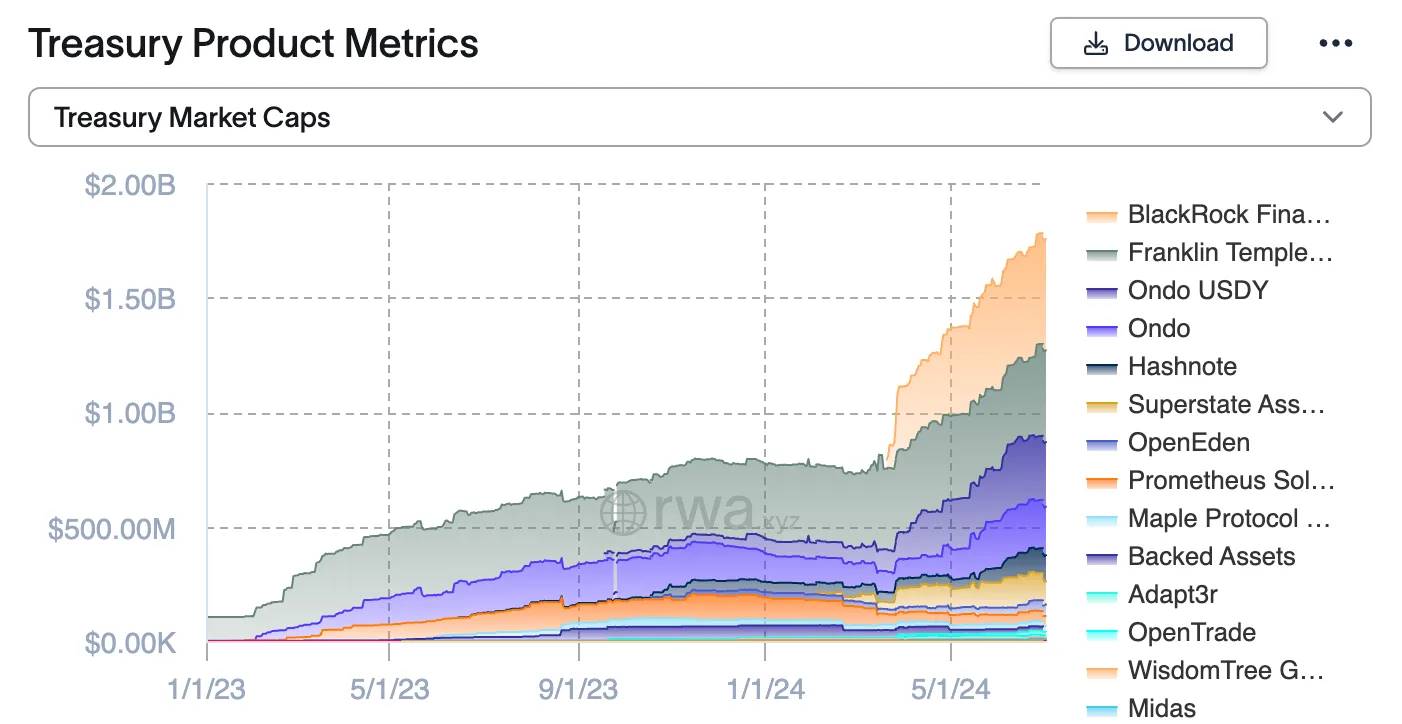

Avec plus de 160 milliards de dollars de monnaie fiduciaire tokenisée et 2 milliards de dollars d'obligations américaines et de matières premières tokenisées, la tokenisation d’actifs financiers réels sur les blockchains publiques a commencé.

Offre de stablecoins (Artemis)

Offre de titres d'État tokenisés par émetteur (rwa.xyz)

Depuis des années, l'industrie financière s'intéresse au potentiel disruptif de la technologie blockchain sur l'infrastructure des marchés financiers traditionnels. Les bénéfices promis incluent une plus grande transparence, l'immutabilité, des délais de règlement accélérés, une meilleure efficacité du capital et une réduction des coûts opérationnels. Cette promesse a conduit au développement de nouveaux instruments financiers sur blockchain, tels que des mécanismes innovants de trading, des protocoles de prêt et des stablecoins. Actuellement, la finance décentralisée (DeFi) gère plus de 100 milliards de dollars d'actifs bloqués, témoignant d'un intérêt significatif et d'importants investissements dans ce domaine. Les partisans de la blockchain envisagent son impact bien au-delà de la création d'actifs cryptographiques comme Bitcoin ou Ethereum. Ils imaginent un futur où un grand livre mondial, immuable et distribué viendra renforcer les systèmes financiers existants, souvent limités par des grands livres centralisés et isolés. Au cœur de cette vision se trouve la tokenisation, processus consistant à représenter des actifs traditionnels sur une blockchain via des contrats intelligents appelés « jetons ».

Pour comprendre le potentiel de cette transformation, cet article examinera d’abord, à travers le prisme du clôture et du règlement des valeurs mobilières, l’évolution et le fonctionnement de l’infrastructure financière traditionnelle. Cet examen comprendra un retour historique et une analyse des pratiques actuelles, fournissant ainsi le contexte nécessaire pour explorer comment la tokenisation basée sur la blockchain pourrait catalyser la prochaine phase d’innovation financière. La crise documentaire de Wall Street dans les années 1960 servira d’étude de cas clé, soulignant les fragilités et inefficacités du système actuel. Cet événement historique posera les bases de la discussion sur les principaux acteurs du clôture et du règlement, ainsi que sur les défis inhérents au processus actuel de livraison contre paiement (DvP). Enfin, l’article abordera la manière dont les blockchains sans autorisation pourraient offrir des solutions uniques à ces défis, débloquant potentiellement davantage de valeur et d’efficacité dans le système financier mondial.

La crise documentaire de Wall Street et la Depository Trust & Clearing Corporation (DTCC)

Le système financier actuel s'est construit progressivement après des décennies de tensions systémiques. Un événement souvent négligé est la crise documentaire des années 1960, qui explique pourquoi les systèmes de règlement ont pris leur forme actuelle. George S. Geis décrit cet épisode en détail dans « Historical Context of Stock Settlement and Blockchain ». Revenir sur l’évolution du clôture et du règlement des valeurs mobilières est essentiel pour comprendre le système financier actuel et apprécier l’importance de la tokenisation.

Aujourd’hui, il est facile pour quiconque possédant un courtier en ligne d’acheter des titres en quelques minutes. Ce n’a pas toujours été le cas. Historiquement, les actions étaient remises sous forme de certificats physiques, dont la détention attestait la propriété. Pour finaliser une transaction, le certificat physique devait être transféré du vendeur à l’acheteur. Cela impliquait de remettre le certificat à un agent de transfert, qui annulait l’ancien certificat et en émettait un nouveau au nom de l’acheteur. Une fois le nouveau certificat livré à l’acheteur et le vendeur payé, la transaction était considérée comme réglée. Au XIXe et au XXe siècle, les courtiers ont progressivement commencé à détenir les certificats d’actions pour le compte de leurs clients, facilitant ainsi le clôture et le règlement entre courtiers. Ce processus restait largement manuel : une entreprise de courtage avait généralement besoin de 33 documents différents pour exécuter et enregistrer une transaction (SEC). Bien que gérable au départ, ce processus est devenu de plus en plus lourd avec l’augmentation du volume des transactions. Dans les années 1960, l’activité boursière a explosé, rendant impossible le transfert physique des titres entre courtiers. Un système conçu pour traiter trois millions de transactions par jour au début des années 1960 ne pouvait plus suivre face à treize millions de transactions quotidiennes à la fin de la décennie (SEC). Pour donner du temps aux services back-office, la Bourse de New York (NYSE) a raccourci ses heures de cotation, étendu le délai de règlement à T+5 (cinq jours après la transaction), puis a cessé complètement les cotations le mercredi.

Un certificat d'action (Colorado Artifactual)

À partir de 1964, la NYSE a cherché une solution en créant le Central Certificate Service (CCS). Le CCS devait devenir un dépositaire central de tous les certificats d’actions, les conservant au nom de ses membres (principalement des courtiers), tandis que les investisseurs finaux obtiendraient une propriété bénéficiaire via les écritures comptables de leurs courtiers. En raison de diverses restrictions réglementaires, les progrès du CCS ont été freinés jusqu’en 1969, lorsque les cinquante États ont modifié leurs lois pour permettre au CCS de conserver collectivement les certificats et de transférer la propriété des actions. Tous les titres ont alors été transférés au CCS, stockés sous forme de « lots interchangeables immobilisés ». Comme le CCS détenait tous les titres de manière fixe, il enregistrait les soldes de ses membres-courtiers dans ses propres registres, lesquels, à leur tour, tenaient les registres des investisseurs finaux qu'ils représentaient. Désormais, le règlement des actions pouvait s’effectuer par écriture comptable plutôt que par transfert physique. En 1973, le CCS a été renommé Depository Trust Company (DTC), et tous les certificats d’actions ont été transférés au nom de sa filiale « Cede & Co ». Aujourd’hui, DTC, via Cede, est le propriétaire légal de la quasi-totalité des actions des sociétés cotées. DTC fait partie intégrante de la Depository Trust & Clearing Corporation (DTCC), dont une autre filiale est la National Securities Clearing Corporation (NSCC). Ces entités, DTC et NSCC, sont parmi les composantes les plus critiques du système actuel.

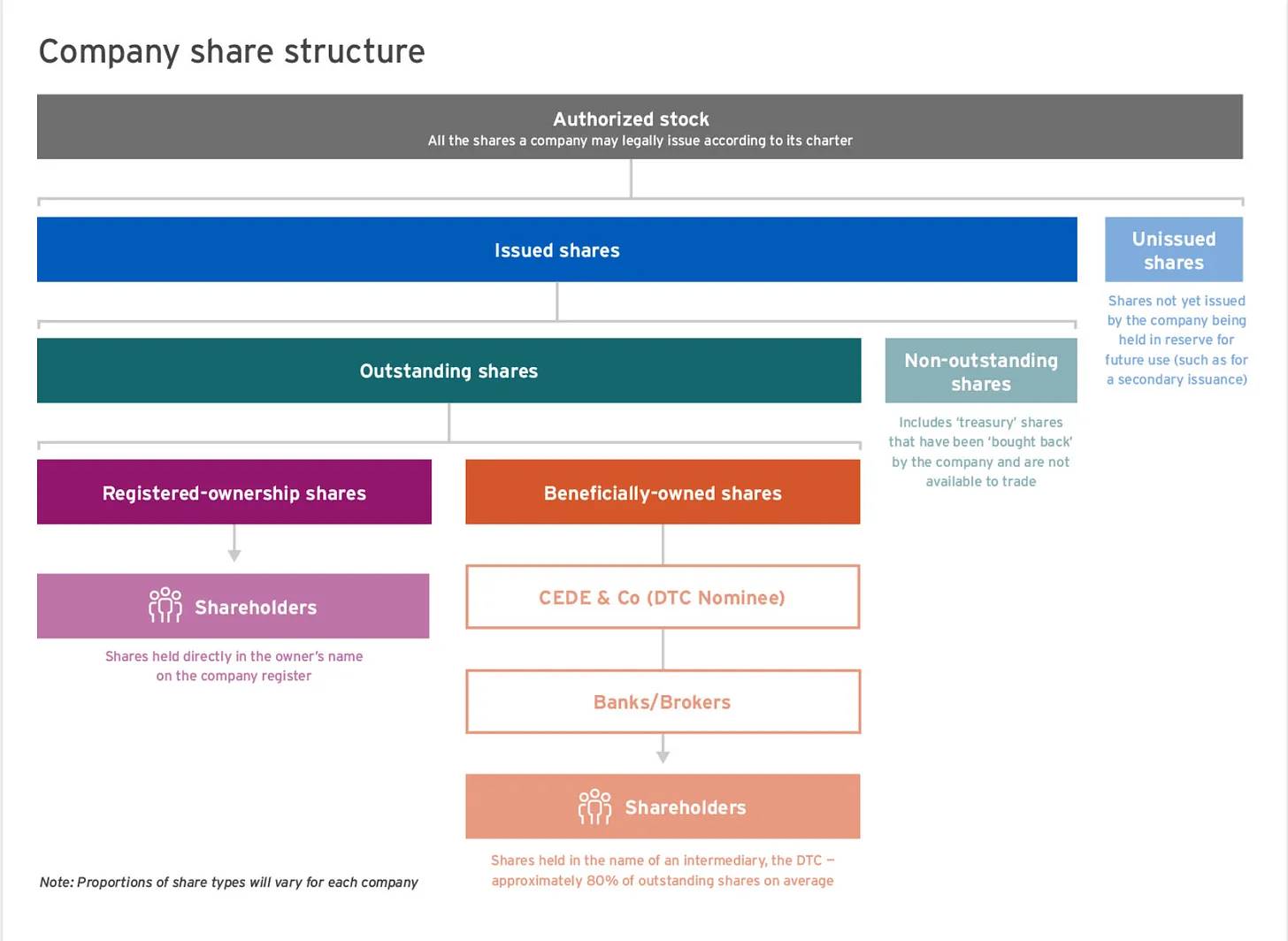

La création de ces intermédiaires a transformé la nature de la propriété actionnariale. Autrefois matérialisée par des certificats physiques, elle est désormais représentée par une série d’écritures comptables. À mesure que le système financier s’est complexifié, davantage de gardiens et d’intermédiaires sont apparus, chacun tenant ses propres registres. La stratification de la propriété est schématisée ci-dessous :

Source : ComputerShare

Note sur la numérisation des titres

Après la crise documentaire, la DTCC a cessé de conserver physiquement les actions dans ses coffres. Les titres sont passés d’un statut « immobilisé » à un statut entièrement « dématrialisé », et sont désormais presque exclusivement représentés par des écritures comptables électroniques. Aujourd’hui, la plupart des titres sont émis sous forme dématérialisée. En 2020, la DTCC estimait que 98 % des titres étaient dématérialisés, les 2 % restants représentant près de 780 milliards de dollars de titres.

Introduction aux infrastructures des marchés financiers (IMF)

Pour comprendre le potentiel de la blockchain, il faut connaître les infrastructures des marchés financiers (IMF), ces entités que la blockchain menace de bouleverser. Les IMF sont le pilier du système financier. La Banque des Règlements Internationaux (BRI) et l’Organisation internationale des commissions de valeurs mobilières (OICV-IOSCO) définissent précisément le rôle des IMF dans leurs Principes relatifs aux infrastructures des marchés financiers (PFMI). La BRI et l’IOSCO identifient les IMF clés suivantes pour le bon fonctionnement du système financier mondial :

-

Systèmes de paiement (SP) : systèmes assurant le transfert sécurisé et efficace de fonds entre participants.

-

Exemple : aux États-Unis, Fedwire est le principal système de virement bancaire, offrant un service de règlement brut en temps réel (RTGS). À l’échelle mondiale, SWIFT joue un rôle systémique en fournissant un réseau pour les transferts internationaux, mais n’est qu’un système d’appui : il ne détient pas de comptes ni n’effectue de règlements.

-

-

Dépositaires centraux (DC) : entités fournissant des services de comptes-titres, de garde centralisée, de services aux émetteurs, et jouant un rôle clé dans l’intégrité des émissions de titres.

-

Exemple : aux États-Unis, DTC ; en Europe, Euroclear ou Clearstream.

-

-

Systèmes de règlement des titres (SRT) : systèmes permettant, par écriture comptable, le transfert et le règlement des titres selon des règles multilatérales prédéfinies. Ces systèmes permettent des transferts avec ou sans paiement.

-

Exemple : aux États-Unis, DTC ; en Europe, Euroclear ou Clearstream.

-

-

Contreparties centrales (CCP) : entités devenant l’acheteur pour chaque vendeur et le vendeur pour chaque acheteur, garantissant ainsi l’exécution des contrats ouverts. Les CCP y parviennent en scindant chaque contrat bilatéral en deux contrats distincts : un entre l’acheteur et la CCP, l’autre entre le vendeur et la CCP, absorbant ainsi le risque de contrepartie.

-

Exemple : aux États-Unis, la National Securities Clearing Corporation (NSCC).

-

-

Répertoires de transactions (RT) : entités conservant un enregistrement électronique centralisé des données de transaction.

-

Exemple : la DTCC exploite des répertoires mondiaux en Amérique du Nord, en Europe et en Asie. Principalement utilisés pour les produits dérivés.

-

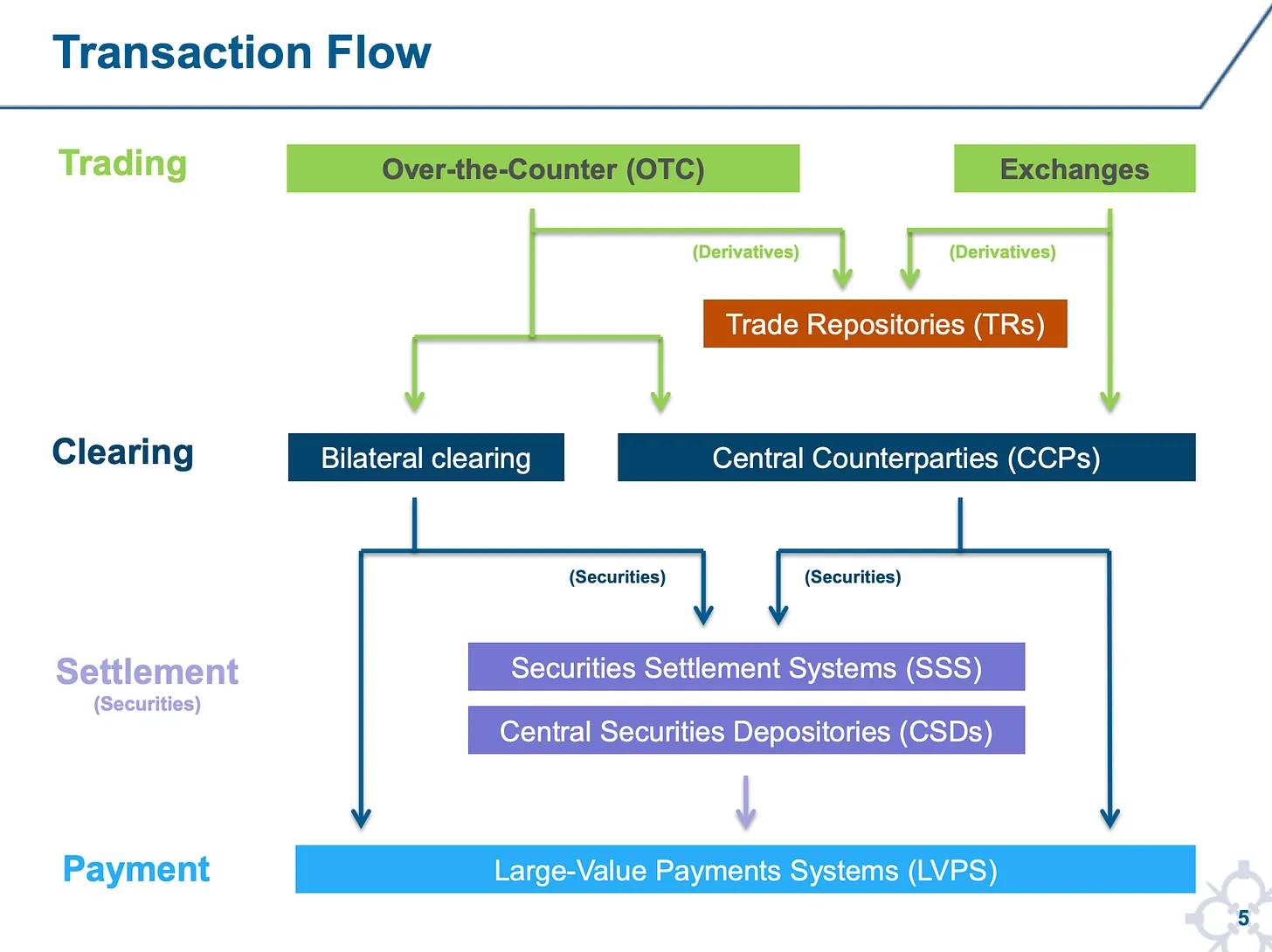

Au cours du cycle de vie d’une transaction, l’interaction de ces systèmes peut être schématisée comme suit :

Source : Réserve Fédérale de New York

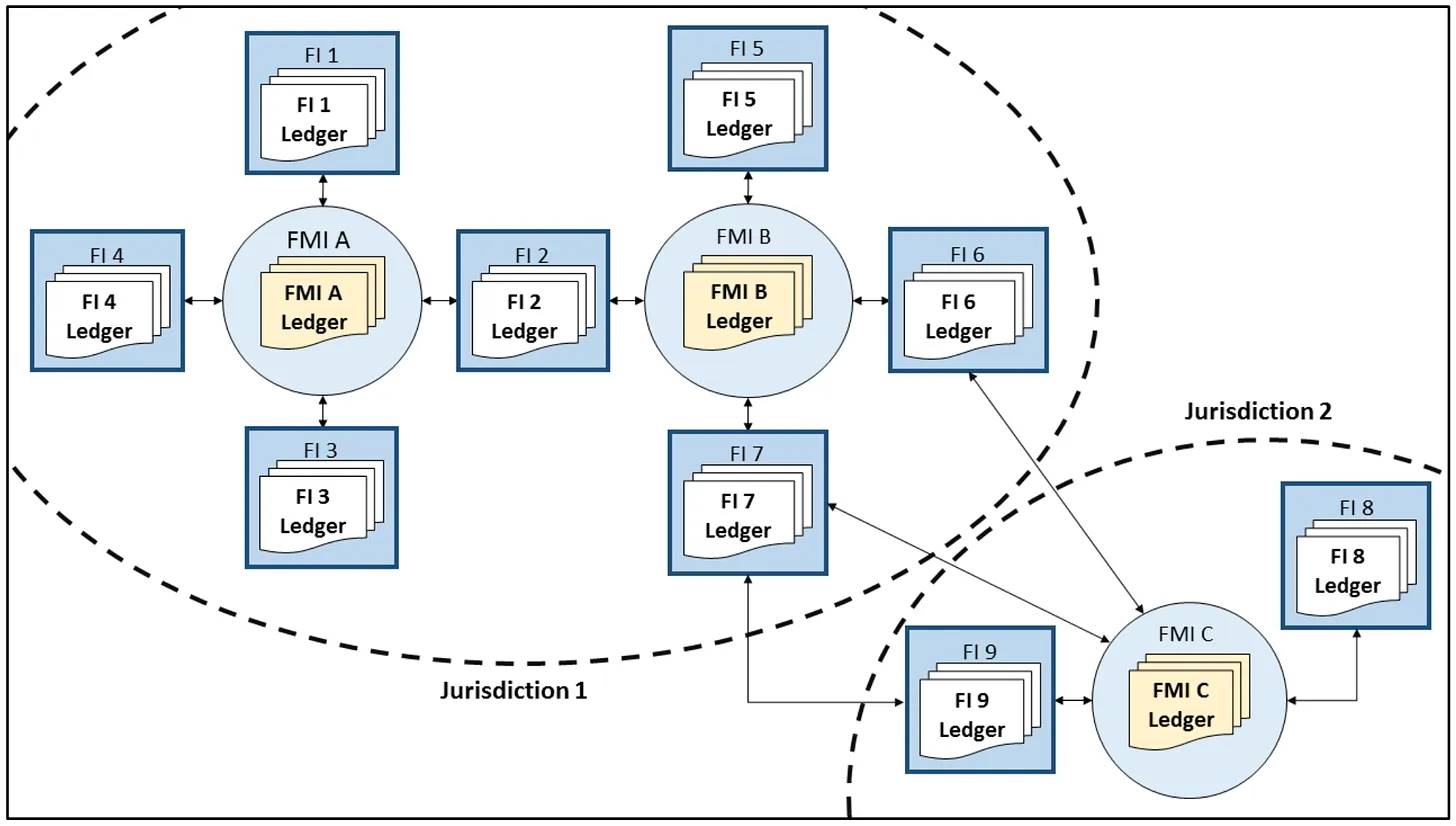

Généralement, les transferts sont organisés selon un modèle « rayon-hub », où les IMF agissent comme hubs centraux, et les institutions financières (banques, courtiers, etc.) comme rayons. Ces institutions peuvent interagir avec plusieurs IMF dans différents marchés et juridictions, comme illustré ci-dessous :

Source : Réserve Fédérale

Ce cloisonnement des registres signifie que les entités doivent se faire confiance mutuellement quant à l’intégrité de leurs livres, à leurs communications et à leurs rapprochements. Certaines entités, procédures et réglementations existent uniquement pour faciliter cette confiance. Plus le système financier devient complexe et globalisé, plus il nécessite de forces extérieures pour imposer la confiance et la coopération entre institutions financières et intermédiaires.

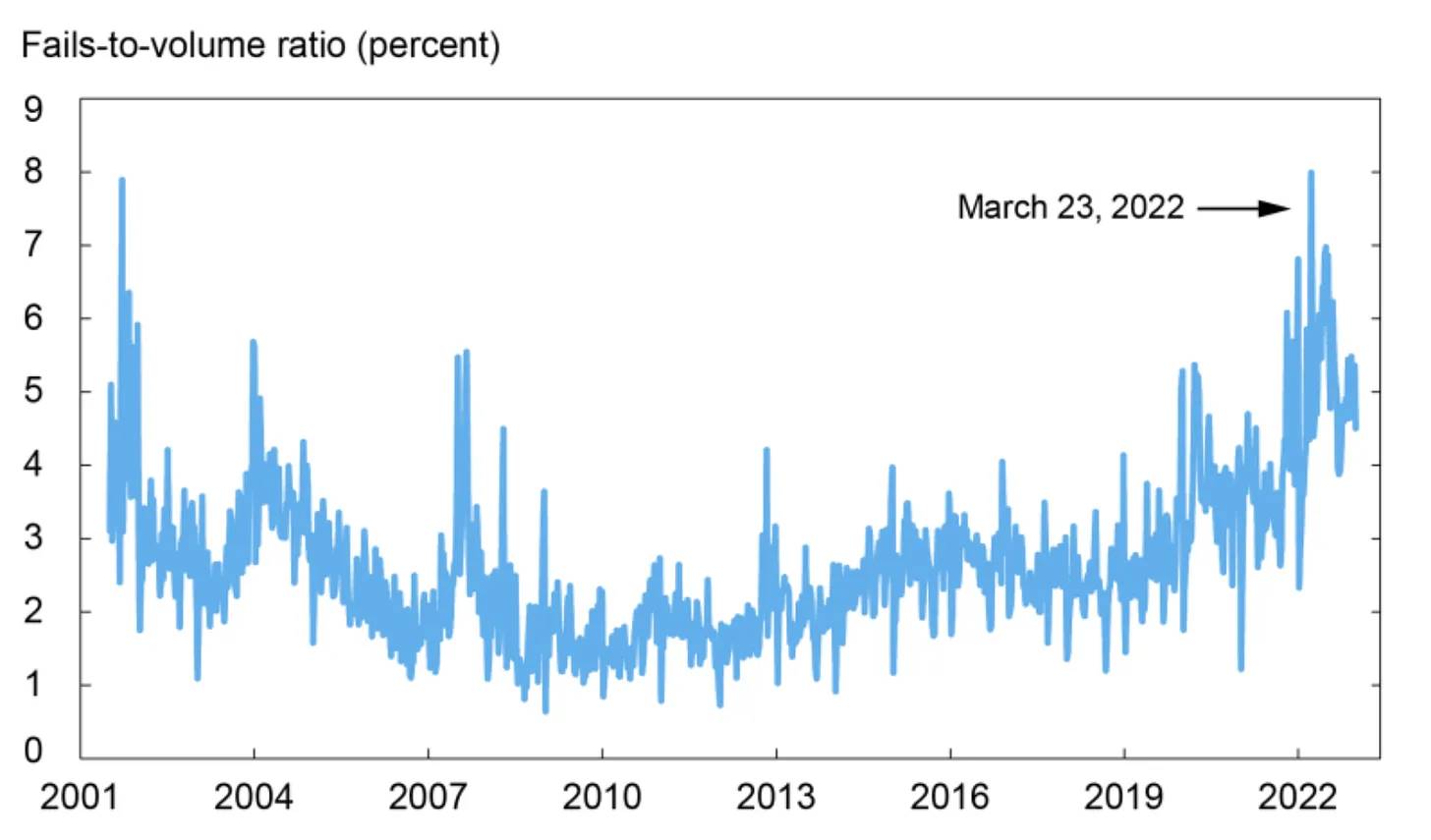

Les inefficacités du marché financier actuel sont illustrées par les données suivantes sur les échecs de règlement des titres d’entreprise, qui ont récemment dépassé 5 % du volume total des transactions.

Source : Réserve Fédérale de New York

Selon des données supplémentaires fournies par la DTCC, le montant quotidien des échecs de règlement sur les obligations américaines varie entre 20 et 50 milliards de dollars, soit environ 1 % des 4 000 milliards de dollars de transactions traitées quotidiennement par la DTCC.

Source : DTCC

Les échecs de règlement ont des conséquences : l’acheteur d’un titre peut avoir déjà utilisé celui-ci comme garantie dans une autre transaction. Cette transaction ultérieure risque également d’échouer, provoquant une chaîne de défaillances.

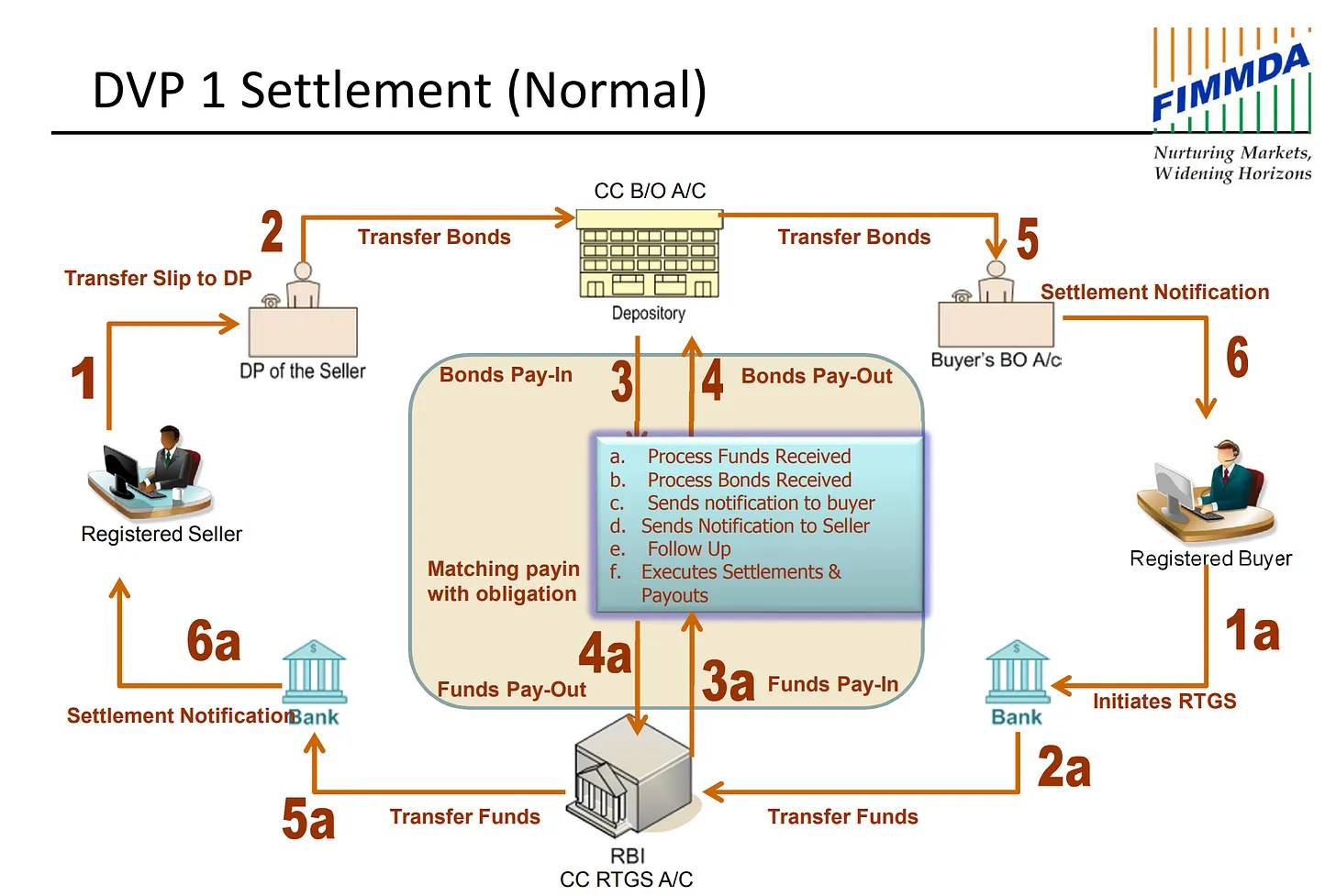

Règlement des titres : Livraison contre paiement (DvP)

Le Comité des systèmes de paiement et de règlement affirme que « le plus grand risque financier dans le clôture et le règlement des titres survient pendant le processus de règlement ». Les titres peuvent être transférés sans paiement ou accompagnés d’un paiement. Certains marchés utilisent un mécanisme où le transfert des titres n’a lieu que si le transfert correspondant des fonds réussit — on parle alors de « livraison contre paiement » (Delivery versus Payment, DvP). Aujourd’hui, la livraison des titres et le paiement des fonds ont lieu dans deux systèmes fondamentalement différents : l’un par un système de paiement, l’autre par un système de règlement des titres. Aux États-Unis, les paiements peuvent passer par FedWire ou ACH, tandis que les paiements internationaux utilisent SWIFT pour la communication et un réseau de banques correspondantes pour le règlement. En revanche, la livraison des titres s’effectue via des systèmes de règlement et des dépositaires centraux comme DTC. Ces systèmes et registres distincts exigent une coordination et une confiance accrues entre intermédiaires.

Source : FIMMDA

Blockchain et règlement atomique dans DvP

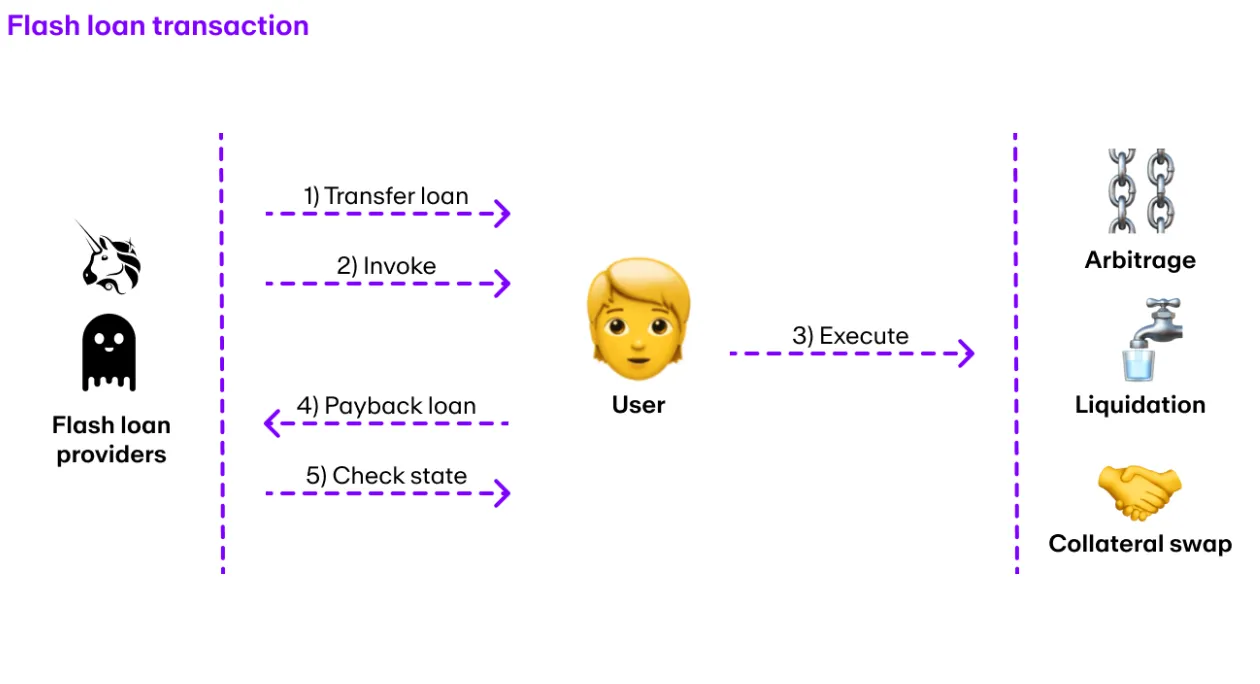

La blockchain peut atténuer certains risques du système DvP, tels que le risque de règlement du principal, grâce à une propriété unique appelée atomicité. Une transaction blockchain peut comporter plusieurs étapes distinctes, par exemple la livraison d’un titre et le paiement associé. Ce qui rend la transaction blockchain particulière, c’est que soit toutes ses parties réussissent, soit aucune ne réussit. Cette propriété, appelée atomicité, rend possible des mécanismes comme les flash loans, où un utilisateur peut emprunter sans garantie dans une seule transaction, à condition de rembourser dans la même transaction. C’est possible car si le remboursement échoue, toute la transaction — y compris le prêt — n’est pas enregistrée. Sur blockchain, DvP peut être réalisé sans confiance via des contrats intelligents et l’exécution atomique des transactions. Cela pourrait réduire le risque de règlement du principal, où une partie de la transaction échoue, exposant les parties à des pertes potentielles. La blockchain possède des caractéristiques clés lui permettant de remplacer les rôles traditionnellement joués par les systèmes de règlement des titres et les systèmes de paiement.

Source : Moonpay

Pourquoi choisir une blockchain sans autorisation ?

Pour qu'une blockchain soit publique et sans autorisation (permissionless), toute personne doit pouvoir participer à la validation des transactions, à la production de blocs et à la convergence sur l'état canonique du grand livre. En outre, tout le monde doit pouvoir télécharger l'état de la blockchain et vérifier la validité de toutes les transactions. Des exemples de blockchains publiques incluent Bitcoin, Ethereum et Solana, accessibles à toute personne disposant d'une connexion Internet. Une blockchain publique suffisamment grande et décentralisée répondant à ces critères est, par essence, une couche de règlement globale neutre et fiable. Autrement dit, elle constitue un environnement impartial vis-à-vis de l'exécution, de la validation et du règlement des transactions. Grâce aux contrats intelligents (smart contracts), les transactions peuvent être exécutées sans confiance ni intermédiaire entre des parties inconnues, aboutissant à un grand livre partagé et immuable. Bien qu'aucune entité unique ne puisse restreindre l'accès à la blockchain, les applications construites dessus peuvent mettre en œuvre des permissions telles que des listes blanches à des fins de conformité KYC.

Les blockchains publiques peuvent améliorer l'efficacité opérationnelle et celle du capital en exploitant la programmabilité des contrats intelligents et l'atomicité des transactions. Ces fonctions peuvent aussi être réalisées sur des blockchains autorisées. Jusqu'à présent, nombre d'entreprises et de gouvernements ont exploré la technologie blockchain via des réseaux privés ou autorisés. Cela signifie que les validateurs du réseau doivent passer un contrôle KYC pour rejoindre le réseau et exécuter le logiciel de consensus, de validation et de génération de blocs. Mettre en œuvre une blockchain autorisée pour les institutions n'offre aucun avantage par rapport à l'utilisation de registres partagés privés entre institutions. Si la technologie sous-jacente est entièrement contrôlée par des entités telles que JP Morgan, un consortium bancaire ou même un gouvernement, le système financier perd son impartialité et sa neutralité de confiance. Depuis 2016, entreprises et administrations étudient la technologie des grands livres distribués, mais nous n'avons toujours pas vu de déploiement significatif au-delà des projets pilotes. Selon Chris Dixon d'a16z, cela s'explique en partie par le fait que la blockchain permet aux développeurs d'écrire du code faisant des engagements forts, alors que les entreprises n'ont pas besoin de s'engager autant. De plus, une blockchain devrait ressembler à un jeu vidéo multijoueur massif, et non simplement à un jeu multijoueur comme les blockchains d'entreprise.

Études de cas de tokenisation

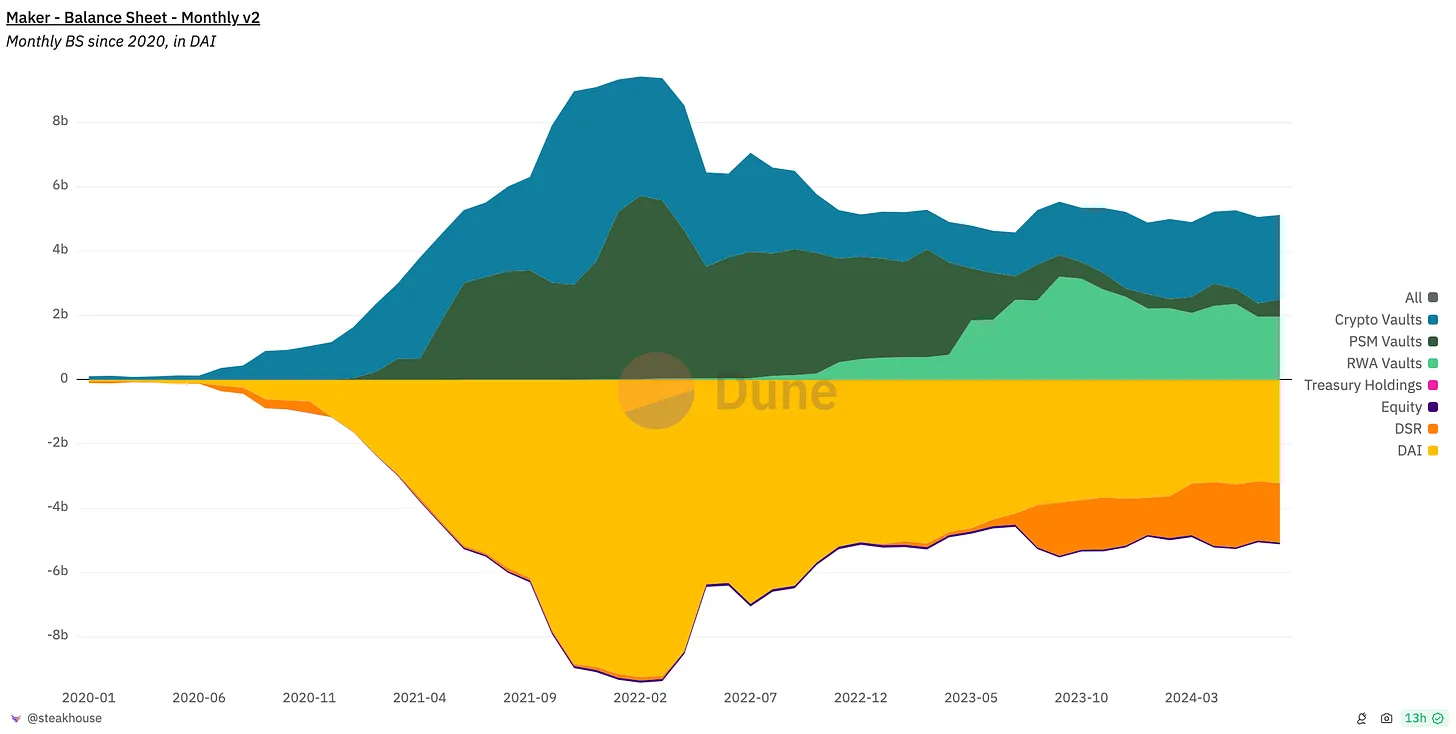

Le protocole Maker, qui gère la stablecoin DAI, a ajouté la possibilité d'utiliser des actifs du monde réel (RWA) pour garantir l'émission de DAI. Auparavant, DAI était principalement adossé à des actifs cryptographiques et à d'autres stablecoins. Aujourd'hui, environ 40 % du bilan de Maker est alloué à des coffres RWA investis dans des obligations américaines, générant ainsi des revenus substantiels pour le protocole. Ces coffres RWA sont gérés par diverses entités, notamment BlockTower et Huntingdon Valley Bank.

Source : Dune/steakhouse

Le Fonds de trésorerie institutionnel USD de BlackRock (BUIDL) a été lancé en mars 2024 sur la blockchain publique Ethereum. Ce fonds investit dans des obligations américaines, et les investisseurs détiennent des parts via des jetons ERC-20. Pour investir et émettre des parts supplémentaires, les investisseurs doivent d’abord passer par une vérification KYC via Securitize. Le paiement des parts peut s’effectuer par virement ou USDC. Bien que les parts puissent être émises et rachetées via des stablecoins, le règlement effectif n’intervient qu’après la vente réussie des titres sous-jacents sur les marchés financiers traditionnels (dans le cas d’un rachat). En outre, l’agent de transfert Securitize tient un registre hors chaîne des transactions et de la propriété, qui prévaut légalement sur la blockchain. Cela montre que de nombreux problèmes juridiques doivent encore être résolus avant que les obligations américaines puissent être émises directement sur chaîne et réglées de façon atomique avec USDC.

Ondo Finance est une startup fintech innovante dans le domaine de la tokenisation. Elle propose plusieurs produits, dont OUSG et USDY, émis sous forme de jetons sur plusieurs blockchains publiques. Ces deux produits investissent dans des obligations américaines et génèrent des rendements pour leurs détenteurs. OUSG est réservé aux acheteurs qualifiés aux États-Unis, tandis que USDY est accessible à toute personne en dehors des États-Unis (et d’autres zones restreintes). Un point intéressant concernant la frappe de USDY : lorsque les utilisateurs souhaitent créer des USDY, ils peuvent choisir d’envoyer des dollars par virement ou envoyer des USDC. Pour les dépôts en USDC, le transfert est considéré comme « terminé » dès qu’Ondo convertit les USDC en USD et verse les fonds sur son propre compte bancaire. Cela illustre, à des fins juridiques et comptables, combien le manque d’un cadre réglementaire clair sur les actifs numériques freine l’innovation.

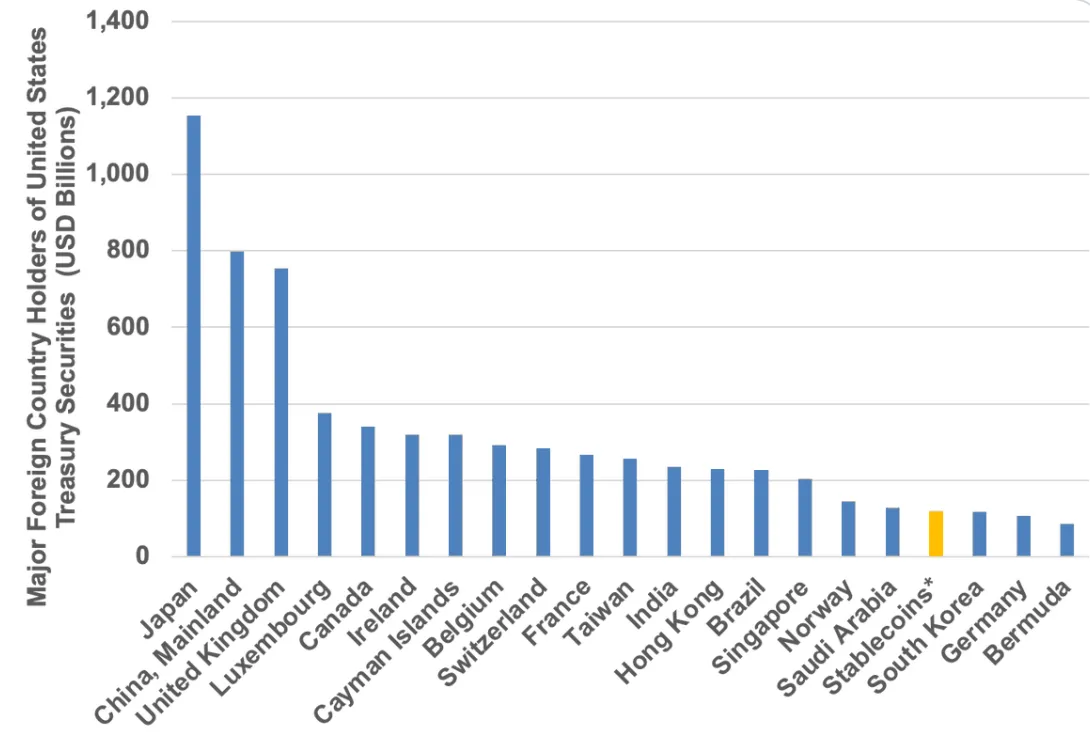

Jusqu’à présent, les stablecoins constituent le cas de succès le plus marquant de la tokenisation. Plus de 165 milliards de dollars de monnaie fiduciaire tokenisée existent sous forme de stablecoins, avec un volume mensuel de transactions de plusieurs milliers de milliards. Les stablecoins deviennent une composante de plus en plus importante des marchés financiers. Collectivement, les émetteurs de stablecoins figurent parmi les 18 plus grands détenteurs de dette américaine au monde.

Source : Tagus Capital

Conclusion

Le système financier a connu de nombreuses crises : crise documentaire, crise financière mondiale, événement GameStop. Ces périodes ont mis le système à rude épreuve et façonné sa structure actuelle : un vaste réseau d’intermédiaires cloisonnés, dépendant de processus lents et de réglementations pour instaurer la confiance et mener les transactions. Les blockchains publiques offrent une alternative supérieure en proposant des grands livres résistants à la censure, neutres, fiables et programmables. Toutefois, la blockchain n’est pas parfaite. En raison de sa nature distribuée, elle souffre de problèmes techniques spécifiques, tels que les restructurations de blocs, les fourches et les retards. Pour approfondir les risques de règlement liés aux blockchains publiques, consulter Settling the Unsettled de Natasha Vasan. Par ailleurs, malgré des progrès en matière de sécurité des contrats intelligents, ceux-ci sont fréquemment piratés ou exploités par ingénierie sociale. Les blockchains deviennent aussi coûteuses en période de forte congestion et n’ont pas encore prouvé leur capacité à traiter l’échelle de transactions requise par le système financier mondial. Enfin, pour que la tokenisation massive d’actifs réels devienne réalité, il faudra surmonter des obstacles réglementaires et de conformité.

Avec un cadre juridique approprié et une technologie sous-jacente suffisamment mature, la tokenisation d’actifs sur les blockchains publiques pourrait libérer des effets de réseau puissants, rassemblant actifs, applications et utilisateurs. À mesure que davantage d’actifs, d’applications et d’utilisateurs rejoignent la chaîne, la plateforme et la blockchain deviendront plus précieuses, attirant davantage de développeurs, d’émetteurs et d’utilisateurs, créant ainsi un cercle vertueux. L’utilisation d’une technologie de base partagée, globale et neutre permettra de nouvelles applications dans les

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News