Arthur Hayes : L'économie mondiale se trouve à un point de bascule dans le cycle d'inflation, détenir des cryptomonnaies est la meilleure façon de préserver sa valeur

TechFlow SélectionTechFlow Sélection

Arthur Hayes : L'économie mondiale se trouve à un point de bascule dans le cycle d'inflation, détenir des cryptomonnaies est la meilleure façon de préserver sa valeur

La dépréciation imminente résulte de l'expansion du système bancaire et d'une allocation centralisée du crédit.

Auteur : ARTHUR HAYES

Traduit par : TechFlow

Certains diraient :

-

« Le marché haussier des cryptomonnaies est terminé. »

-

« Je dois vendre mes jetons maintenant car nous sommes en phase baissière du cycle haussier. »

-

« Pourquoi le bitcoin ne suit-il pas la hausse des grandes entreprises technologiques américaines du Nasdaq 100 ? »

Ce graphique comparant le Nasdaq 100 (en blanc) et le bitcoin (en or) montre que les deux actifs suivent une trajectoire similaire, mais que le bitcoin stagne après avoir atteint un sommet historique plus tôt cette année.

Ce graphique du Nasdaq 100 (blanc) face au bitcoin (or) montre une corrélation dans leurs mouvements, mais le bitcoin a stagné après avoir atteint un nouveau sommet historique en début d’année.

Mais ces mêmes personnes affirment aussi ceci :

-

« Le monde passe d’un ordre mondial unipolaire dominé par les États-Unis à un ordre multipolaire dirigé par la Chine, le Brésil, la Russie, etc. »

-

« Pour financer les déficits gouvernementaux, les épargnants doivent subir une répression financière, et les banques centrales doivent imprimer davantage de monnaie. »

-

« La troisième guerre mondiale a déjà commencé, et les guerres entraînent l’inflation. »

Ces opinions divergentes sur l’état actuel du marché haussier des cryptomonnaies, tout comme celles sur la géopolitique et la situation monétaire mondiale, confirment mon point de vue selon lequel nous sommes à un tournant – en pleine transition d’un arrangement géopolitique et monétaire mondial vers un autre. Bien que j’ignore quel pays dominera finalement ou quelle forme exacte prendront les architectures commerciales et financières, je connais leur configuration générale.

Je souhaite sortir temporairement du tumulte actuel des marchés des capitaux cryptographiques pour me concentrer sur les tendances cycliques plus larges qui sont en train de s'inverser.

Je vais analyser les trois grands cycles depuis la Grande Dépression des années 1930 jusqu’à nos jours. L’accent sera mis sur le Pax Americana, car l’économie mondiale entière n’est qu’un dérivé des politiques financières de l’empire dominant. Contrairement à la Russie en 1917 ou à la Chine en 1949, le monde du Pax Americana n’a pas connu de révolution politique à la suite des deux guerres mondiales. Plus important encore, pour les besoins de cette analyse, les États-Unis constituent globalement l’environnement le plus sûr pour détenir du capital. Ils disposent des marchés boursiers et obligataires les plus profonds, ainsi que du plus grand marché de consommation. Quoi que fassent les États-Unis, le reste du monde imite ou réagit, ce qui produit des résultats bons ou mauvais selon le drapeau figurant sur votre passeport. Il est donc essentiel de comprendre et de prévoir le prochain grand cycle.

Dans l’histoire, il existe deux types d’époques : les périodes locales et les périodes globales. Pendant les périodes locales, les gouvernements exercent une répression financière sur les épargnants afin de financer les guerres passées et présentes. Pendant les périodes globales, la régulation financière est assouplie et le commerce mondial est encouragé. Les périodes locales sont inflationnistes, tandis que les périodes globales sont déflationnistes. Tout macro-économiste sérieux dispose d’une classification similaire pour décrire les grands cycles historiques du XXe siècle et au-delà.

L'objectif de ce cours d'histoire est d'investir intelligemment à travers l'ensemble du cycle. Sur une espérance de vie moyenne de 80 ans — et avec les cellules souches que j'ai reçues, je devrais vivre encore plus longtemps — on peut s'attendre à traverser en moyenne deux grands cycles. J'ai regroupé nos choix d'investissement en trois catégories :

Si vous faites confiance au système mais pas aux personnes qui le gèrent, investissez dans la pierre.

Si vous faites confiance au système et aux personnes qui le gèrent, investissez dans des obligations gouvernementales.

Si vous ne faites ni confiance au système ni aux personnes qui le gèrent, alors investissez dans l’or ou tout autre actif qui ne dépend d’aucun État, comme le bitcoin. Les actions sont une fiction juridique, maintenue par des tribunaux capables d’envoyer des agents armés pour faire respecter les décisions. Elles nécessitent donc un État fort pour exister et conserver leur valeur à long terme.

Pendant les périodes locales inflationnistes, je dois détenir de l’or, et abandonner actions et obligations.

Pendant les périodes globales déflationnistes, je dois détenir des actions, et abandonner or et obligations.

Les obligations gouvernementales ne conservent généralement pas leur valeur à long terme, sauf si je peux les utiliser sans coût ou à très faible coût indéfiniment, ou si les régulateurs m’obligent à les détenir. Cela s’explique principalement par le fait que pour les politiciens, imprimer de la monnaie pour financer leurs objectifs politiques – plutôt que d’avoir recours à l’impôt direct impopulaire – est trop tentant.

Avant de décrire les cycles du siècle dernier, permettez-moi de rappeler quelques dates clés.

-

5 avril 1933 : Ce jour-là, le président américain Franklin D. Roosevelt signe une ordonnance interdisant la possession privée d’or. Peu après, il rompt l’engagement des États-Unis au régime de l’étalon-or en dévaluant le dollar par rapport à l’or, passant de 20 à 35 dollars l’once.

-

31 décembre 1974 : Ce jour-là, le président américain Gerald Ford rétablit le droit des citoyens américains à posséder de l’or personnellement.

-

Octobre 1979 : Le président de la Réserve fédérale Paul Volcker change la politique monétaire américaine, ciblant désormais la quantité de crédit plutôt que le niveau des taux d’intérêt. Il freine ensuite l’inflation en restreignant fortement le crédit. Au troisième trimestre 1981, le rendement des obligations du Trésor américain à 10 ans atteint un record historique de 15 %, tandis que les prix des obligations chutent à un plancher historique.

-

20 janvier 1980 : Ronald Reagan prête serment en tant que président des États-Unis. Il lance ensuite une désréglementation active du secteur financier. Parmi ses autres changements notables figurent un traitement fiscal plus favorable des gains en capital liés aux options sur actions, ainsi que l’abrogation du Glass-Steagall Act.

-

25 novembre 2008 : La Réserve fédérale commence à imprimer de la monnaie dans le cadre de son programme d’assouplissement quantitatif (QE), en réponse à la crise financière mondiale provoquée par les pertes liées aux prêts subprimes dans les bilans des institutions financières.

-

3 janvier 2009 : Le bloc génésis de la blockchain Bitcoin de Satoshi Nakamoto est publié. Je crois que notre Seigneur et Sauveur est apparu ici, libérant l’humanité du contrôle étatique en créant une monnaie numérique cryptographique concurrente du fiat numérique.

1933 - 1980 : Cycle ascendant du Pax Americana

Contrairement au reste du monde, les États-Unis sortent indemnes des guerres. En termes de pertes humaines et matérielles, la Seconde Guerre mondiale fut moins meurtrière et destructrice pour les États-Unis que la guerre de Sécession du XIXe siècle. Alors que l’Europe et l’Asie sont en ruines, l’industrie américaine reconstruit le monde et en tire un profit énorme.

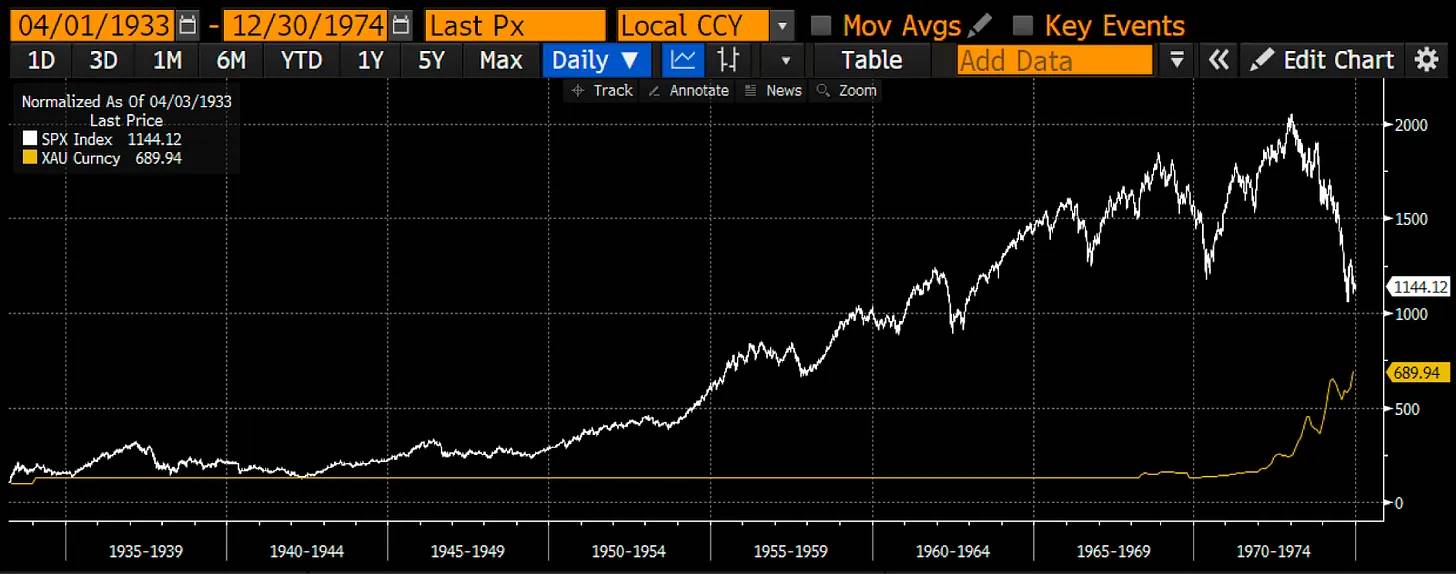

Malgré cette réussite, les États-Unis doivent financer la guerre par la répression financière. À partir de 1933, la possession d’or est interdite. À la fin des années 1940, la Réserve fédérale fusionne avec le Trésor américain. Cela permet au gouvernement d’exercer un contrôle sur la courbe des taux, empruntant à des taux inférieurs au marché grâce à l’impression monétaire par la Fed pour acheter des obligations. Pour empêcher les épargnants de s’échapper, les taux d’intérêt sur les dépôts bancaires sont plafonnés. Les économies réalisées financent la Seconde Guerre mondiale et la guerre froide contre l’Union soviétique.

Si l’or et les titres à revenu fixe indexés sur l’inflation sont supprimés, que peuvent faire les épargnants pour battre l’inflation ? La bourse devient la seule issue.

Comparaison entre l’indice S&P 500 (blanc) et l’or (or), base 100, du 1er avril 1933 au 30 décembre 1974

Même après la suppression de l’étalon-or par le président Nixon en 1971, l’or grimpe, mais ne parvient pas à surpasser les actions.

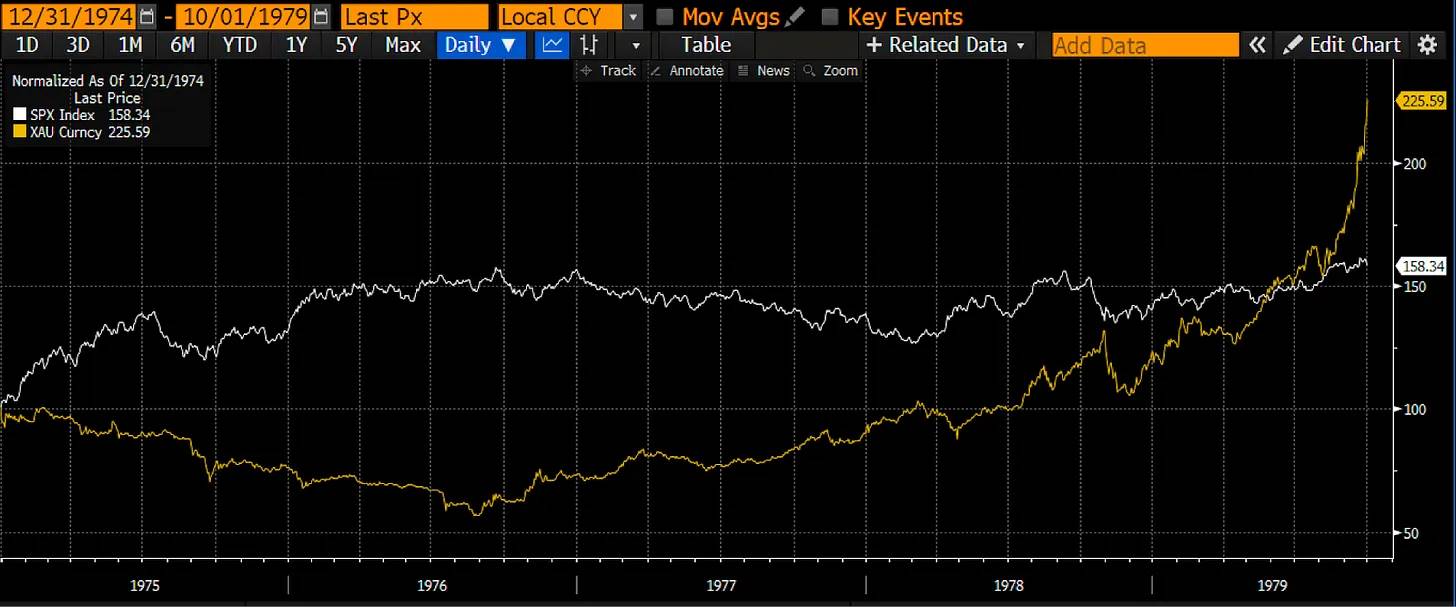

Mais que se passe-t-il lorsque le capital peut à nouveau librement parier contre le système et le gouvernement ?

Comparaison entre l’indice S&P 500 (blanc) et l’or (or), base 100, du 31 décembre 1974 au 1er octobre 1979

Sur cette période, l’or surperforme les actions. J’arrête la comparaison en octobre 1979 car Volcker annonce que la Fed resserrera fortement le crédit, redonnant confiance au dollar.

1980-2008 : Apogée du Pax Americana, cycle global

La confiance grandissante dans la capacité des États-Unis à vaincre l’Union soviétique change le vent politique. Il est temps de passer d’une économie de guerre à une économie de paix, en levant les régulations financières et autres pour dynamiser les marchés.

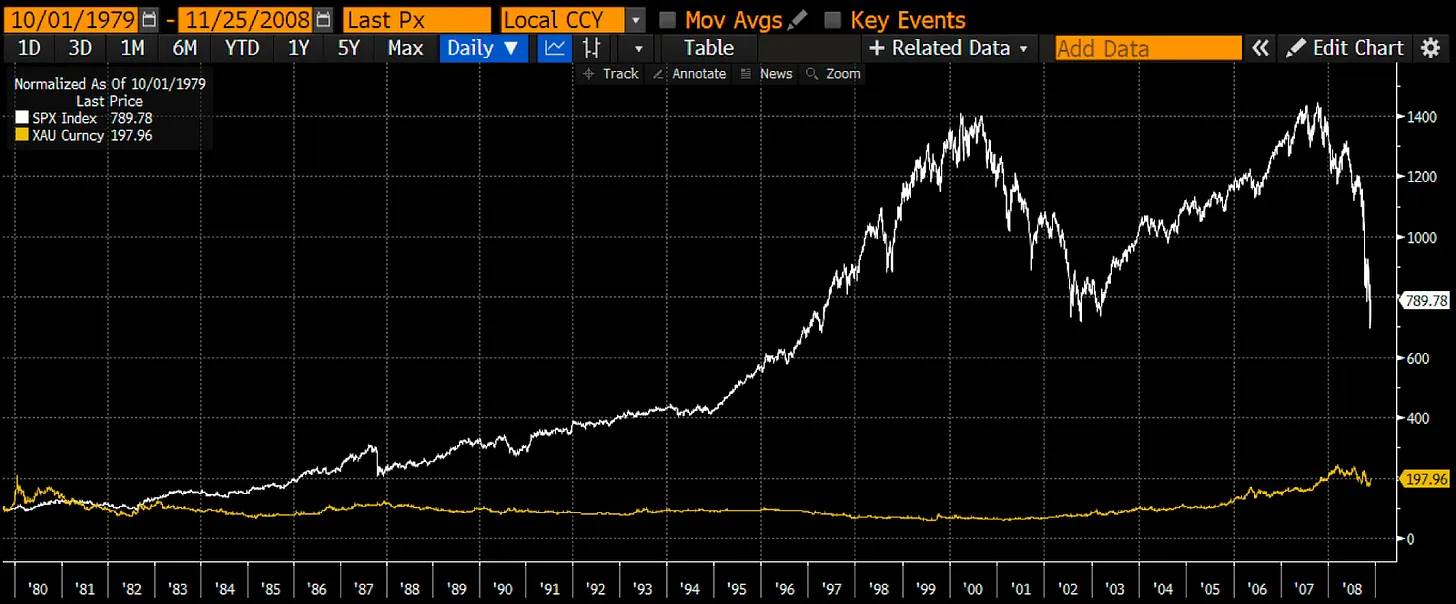

Sous la nouvelle architecture monétaire du pétrodollar, le dollar est soutenu par les excédents pétroliers des pays producteurs du Moyen-Orient comme l’Arabie saoudite. Pour préserver le pouvoir d’achat du dollar, il faut relever les taux d’intérêt afin de freiner l’activité économique et l’inflation. C’est exactement ce que fait Volcker, faisant grimper les taux et provoquant une récession.

Le début des années 1980 marque le début d’un nouveau cycle durant lequel les États-Unis, superpuissance unique, ouvrent leurs ailes commerciales au monde entier, tandis que le dollar s’apprécie grâce à une politique monétaire restrictive. Comme prévu, l’or sous-performe par rapport aux actions.

Comparaison entre l’indice S&P 500 (blanc) et l’or (or), base 100, du 1er octobre 1979 au 25 novembre 2008

À part bombarder certains pays du Moyen-Orient vers l’âge de pierre, les États-Unis n’ont pas affronté d’armée équivalente ou presque. Même après avoir gaspillé plus de 10 000 milliards de dollars en perdant contre des hommes des cavernes en Afghanistan, en Syrie et contre des insurgés en Irak, la confiance dans le système et le gouvernement n’a pas vacillé. Après que Jésus ait triomphé glorieusement il y a mille ans, c’est au tour d’Allah de frapper sévèrement l’Amérique.

Depuis 2008 : Confrontation entre le Pax Americana et le cycle local médiéval

Face à une nouvelle crise déflationniste, le Pax Americana fait à nouveau défaut et dévalue sa monnaie. Cette fois, la Réserve fédérale n’interdit pas la possession privée d’or ni ne dévalue le dollar par rapport à l’or, mais choisit d’imprimer de la monnaie pour acheter des obligations publiques, sous le nom d’assouplissement quantitatif (QE). Dans les deux cas, la masse de crédit libellée en dollars augmente rapidement pour « sauver » l’économie.

Les guerres par procuration entre les principales coalitions politiques reprennent de plus belle. Un tournant important est l’invasion de la Géorgie par la Russie en 2008, en réponse à l’intention de l’OTAN d’y intégrer ce pays. Pour l’élite russe dirigée par le président Poutine, empêcher l’avancée nucléaire de l’OTAN vers ses frontières a toujours été une priorité absolue.

Actuellement, l’Occident (le Pax Americana et ses alliés) s’affronte violemment à l’Eurasie (Russie, Chine, Iran) via des guerres par procuration en Ukraine et au Levant (Israël, Jordanie, Syrie, Liban). Chacun de ces conflits pourrait dégénérer en guerre nucléaire directe. Face à une escalade apparemment inévitable, les nations se replient sur elles-mêmes, préparant toutes les composantes de leur économie nationale à soutenir l’effort de guerre.

Pour cette analyse, cela signifie que les épargnants seront appelés à financer les dépenses militaires nationales. Ils subiront une répression financière. Le système bancaire attribuera la majorité du crédit selon les directives de l’État, pour atteindre des objectifs politiques spécifiques.

Le Pax Americana fait à nouveau défaut sur le dollar pour éviter une dépression déflationniste comparable à celle des années 1930. Ensuite, les États-Unis rétablissent, comme entre 1930 et 1940, des barrières protectionnistes commerciales. Toutes les nations agissent en fonction de leurs intérêts propres, ce qui ne peut signifier qu’une chose : inflation brutale accompagnée de répression financière.

Comparaison entre l’indice S&P 500 (blanc), l’or (or) et le bitcoin (vert), base 100, depuis le 25 novembre 2008

Cette fois, alors que la Fed dévalue le dollar, le capital peut librement fuir le système. Le problème est que, dès le début de ce nouveau cycle local, le bitcoin offre une alternative : une monnaie apatride. La différence principale entre le bitcoin et l’or réside, selon Lyn Alden, dans le registre : celui du bitcoin est maintenu par une blockchain cryptographique, permettant à la monnaie de circuler à la vitesse de la lumière. Celui de l’or est maintenu par la nature, et sa mobilité est limitée à la vitesse physique du transport humain. Comparé au fiat numérique, lui aussi mobile à la vitesse de la lumière mais imprimable à l’infini par les gouvernements, le bitcoin est supérieur, là où l’or pâtit. C’est pourquoi, depuis 2009, le bitcoin a partiellement pris la place de l’or.

Le bitcoin surperforme tellement l’or que sur ce graphique, on ne distingue même plus la différence entre l’or et les actions. L’or sous-performe les actions de près de 300 %.

La fin de l’assouplissement quantitatif

Bien que je pense que mon contexte et ma description de l’histoire financière des 100 dernières années soient convaincants, cela n’élimine pas les craintes selon lesquelles le marché haussier serait terminé. Nous savons que nous sommes en période inflationniste, et que le bitcoin a accompli ce pour quoi il a été conçu : surclasser les actions et la dévaluation du fiat. Cependant, le timing est tout. Si vous avez acheté du bitcoin à des sommets récents, vous pourriez vous sentir comme un beta male, extrapolant les résultats passés vers un avenir incertain. Néanmoins, si nous croyons à la persistance de l’inflation et à l’imminence de guerres (froides, chaudes ou par procuration), que nous enseigne le passé sur l’avenir ?

Les gouvernements ont toujours réprimé les épargnants nationaux pour financer les guerres, récompenser les gagnants des cycles précédents et maintenir la stabilité du système. Dans l’ère moderne des États-nations et des grandes banques commerciales intégrées, le principal moyen pour l’État de financer lui-même et des industries clés consiste à contrôler la manière dont les banques distribuent le crédit.

Le problème de la politique d’assouplissement quantitatif est que les marchés injectent la monnaie gratuite et le crédit dans des entreprises qui ne produisent pas les biens réels nécessaires à une économie de guerre. Le Pax Americana illustre parfaitement ce phénomène. Volcker a inauguré l’ère des banques centrales toute-puissantes. Celles-ci créent des réserves bancaires en achetant des obligations, abaissant ainsi les coûts et augmentant la disponibilité du crédit.

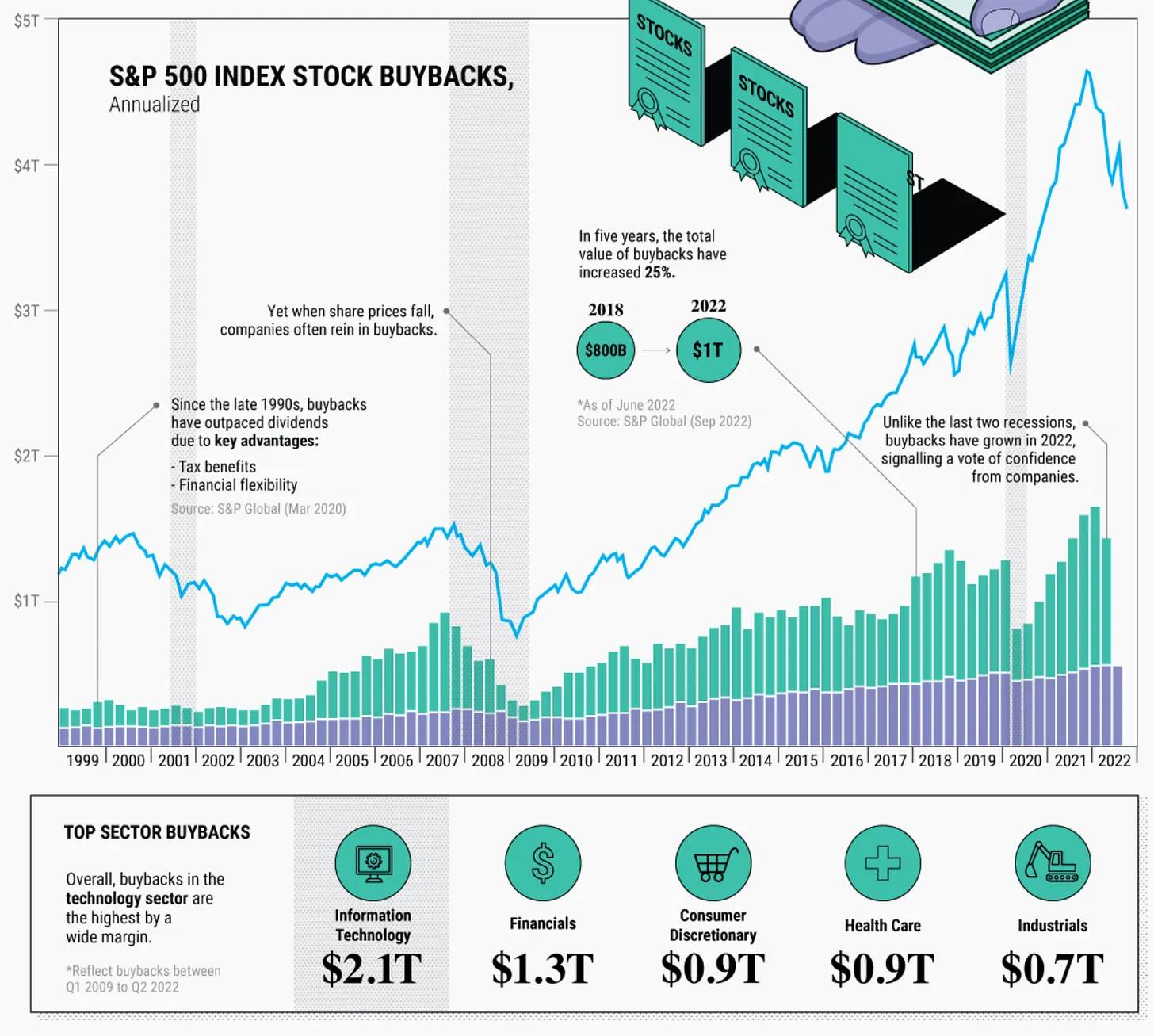

Sur les marchés privés, le crédit est alloué pour maximiser le retour aux actionnaires. La méthode la plus simple pour faire grimper les cours est de réduire l’offre flottante via des rachats d’actions. Les entreprises ayant accès à un crédit bon marché empruntent pour racheter leurs propres actions. Elles n’empruntent pas pour accroître leur capacité ou améliorer leur technologie. Améliorer une entreprise pour espérer plus de revenus est difficile et ne garantit pas une hausse du cours. Mais mathématiquement, réduire l’offre flottante augmente le cours. Depuis 2008, c’est exactement ce que font les grandes capitalisations ayant accès à un crédit abondant et bon marché.

(Voir source)

Un autre objectif facile est d’améliorer la marge bénéficiaire. Ainsi, les entreprises n’utilisent pas la hausse des cours boursiers pour construire de nouvelles capacités ou investir dans de meilleures technologies, mais transfèrent des emplois vers la Chine et d’autres pays à bas coûts afin de réduire les salaires. L’industrie manufacturière américaine est devenue si fragile qu’elle ne peut pas produire suffisamment de munitions pour le conflit en Ukraine. De plus, la Chine détient un avantage manifeste dans la fabrication, au point que la chaîne d’approvisionnement du Pentagone dépend de composants clés produits par des entreprises chinoises, majoritairement des entreprises d’État. L’alliance entre l’assouplissement quantitatif et le capitalisme axé sur la valeur actionnariale fait que les « géants » militaires américains dépendent de leur « concurrent stratégique » (leur expression, pas la mienne), la Chine. Quelle ironie ! La manière dont le Pax Americana et le collectif occidental allouent le crédit va désormais ressembler à celle de la Chine, du Japon ou de la Corée. Soit l’État ordonne directement aux banques de prêter à tel ou tel secteur/entreprise, soit les banques sont contraintes d’acheter des obligations publiques à des rendements inférieurs au marché, permettant ainsi à l’État de subventionner et d’accorder des allègements fiscaux aux entreprises « adéquates ». Dans tous les cas, le rendement du capital ou de l’épargne sera inférieur à la croissance nominale et à l’inflation. En l’absence de contrôle des capitaux, la seule échappatoire consiste à acheter des actifs hors système comme le bitcoin.

Pour ceux qui surveillent obsessionnellement les variations du bilan des grandes banques centrales et pensent que la croissance du crédit n’est pas assez forte pour relancer les cryptomonnaies, vous devez désormais observer attentivement le crédit créé par les banques commerciales. Celles-ci le font en prêtant aux entreprises non financières. Le déficit budgétaire génère aussi du crédit, car il doit être financé par des emprunts sur les marchés de la dette souveraine, que les banques achètent fidèlement.

En résumé, lors des cycles précédents, nous surveillions la taille du bilan des banques centrales. Dans ce cycle, nous devons surveiller le déficit budgétaire et le total du crédit bancaire non financier.

Stratégie de trading

Pourquoi suis-je confiant dans le fait que le bitcoin retrouvera sa magie ? Pourquoi suis-je convaincu que nous sommes entrés dans un nouveau cycle local, nationaliste et inflationniste ?

Regardez cette information :

Selon les prévisions d’un organisme fédéral, le déficit budgétaire américain devrait bondir à 1 915 milliards de dollars pour l’exercice 2024, dépassant les 1 695 milliards de l’année précédente et atteignant le niveau le plus élevé depuis l’ère COVID-19, une augmentation de 27 % par rapport aux estimations antérieures due à la hausse des dépenses.

Pour ceux qui craignaient que le « lent » Biden n’adopte pas davantage de dépenses pour maintenir l’économie avant les élections, voilà la réponse.

La Fed d’Atlanta prévoit une croissance du PIB réel de +2,7 % pour le troisième trimestre 2024.

Pour ceux qui craignent que le Pax Americana entre en récession, il est mathématiquement extrêmement difficile de connaître une récession quand le gouvernement dépense 2 000 milliards de plus que ses recettes fiscales. Cela représente 7,3 % du PIB 2023. À titre de comparaison, le PIB américain a chuté de 0,1 % en 2008 et de 2,5 % en 2009 pendant la crise financière mondiale. Même si une autre crise mondiale similaire survenait cette année, la baisse de la croissance privée ne compenserait pas les dépenses publiques. Il n’y aura pas de récession. Cela ne signifie pas que de nombreuses personnes ordinaires ne feront pas face à de graves difficultés financières, mais le Pax Americana continuera d’avancer.

Je souligne cela parce que je crois que les conditions monétaires et budgétaires sont accommodantes et le resteront, donc détenir des cryptomonnaies est le meilleur moyen de préserver sa valeur. Je suis convaincu que la situation actuelle ressemble à celle des années 1930 à 1970, ce qui signifie que, puisque je peux encore librement convertir le fiat en cryptomonnaies, je devrais le faire, car la dépréciation induite par l’expansion et la centralisation du crédit bancaire est imminente.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News