Rédaction : Oncle Jian

« La crypto est-elle terminée ? Avez-vous gagné de l'argent lors de ce cycle haussier ? »

Avant d’aborder ce mouvement de marché, revenons sur les dynamiques des précédents cycles haussiers, tant dans la cryptosphère qu’en bourse chinoise (A-shares).

1. La logique spéculative du marché

En Chine, le scénario classique d’un marché haussier en bourse débute par une poussée des courtiers financiers, suivie par des valeurs bleues solides telles que l’assurance, l’immobilier, l’acier, le charbon et les métaux non ferreux. Enfin interviennent les actions spéculatives, lorsque l’excès de liquidités cherche frénétiquement les actifs les plus sous-évalués : tout devient prétexte à spéculation, les petites capitalisations s’envolent sans fondement. À la fin du cycle, ouvrir un compte en bourse nécessite des relations ; les étudiants ne veulent plus aller en cours, les employés négligent leur travail, gardiens et retraitées partagent leurs « conseils boursiers ». Les sociétés profitent du boom pour augmenter leur capital et vendre massivement leurs actions, tandis que les investisseurs particuliers achètent aveuglément. Après cette euphorie, il ne reste plus qu’un champ de ruines…

Le cycle haussier de 2021 dans la cryptosphère suit une trajectoire similaire. Tout commence avec le récit du « DeFi Summer », où le TVL (Total Value Locked) explose, entraînant une hausse fulgurante d’Uni et d’Aave. Viennent ensuite BTC et ETH, qui entament une ascension unilatérale. Pendant cette période, presque tous les secteurs et narratives connaissent une forte appréciation — quelques fois multipliée par dix, voire cent. En phase finale, les Meme coins prennent le relais, incarnés principalement par Doge et Shib. Une fois cette vague achevée, c’est au tour du GameFi et du métavers, symbolisés par Axie Infinity (AxS) et The Sandbox (Sand), de devenir les nouveaux fers de lance de la spéculation. Après un pic de frénésie, le marché s’essouffle sous l’effet combiné de divers facteurs et entame une chute dont il ne se relèvera pas.

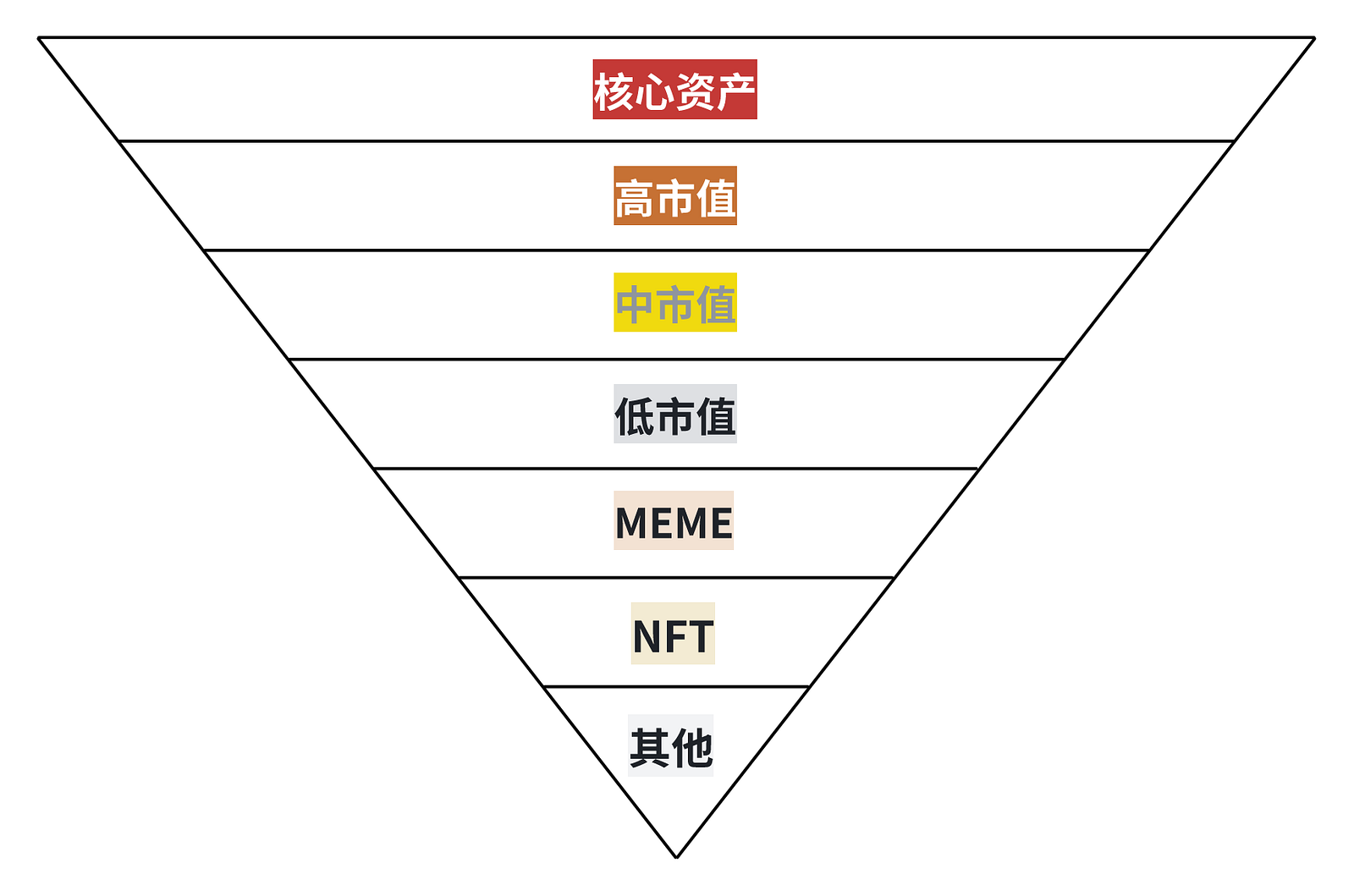

En comparant ces deux bulles, on observe une logique commune : le marché privilégie d’abord les actifs à haute valeur et forte certitude, puis passe aux secteurs porteurs de récits attractifs, avant de finir par les pièces spéculatives, les « pièces-poubelles » ou les Meme coins. Cependant, avec les avancées rapides et itératives de la blockchain, trois ans plus tard, de nouvelles narratives ont émergé — comme les Layer 2 d’Ethereum, le re-staking, les inscriptions (ordinals), l’IA, etc. Ces nouveaux thèmes remplacent progressivement les anciennes histoires. Ainsi, analyser uniquement les thèmes ne permet plus d’identifier clairement où en est le cycle ni quelle phase nous traversons. Pour y voir plus clair, mieux vaut se tourner vers l’analyse par capitalisation.

Actifs principaux (BTC et ETH) → Haute capitalisation → Capitalisation moyenne → Faible capitalisation → Meme coins → NFT / Autres

2. Évolutions et différences de ce cycle haussier

-

Avez-vous gagné de l’argent pendant ce cycle ?

-

Avez-vous l’impression que votre rendement est faible, ou que les secteurs prometteurs subissent soudainement de fortes corrections ?

-

Les pièces de valeur sous-performent-elles face aux Meme coins ? Vos gains sont-ils inférieurs à ceux réalisés en spéculant sur des petits projets risqués ?

-

Les données du GameFi atteignent continuellement des sommets, les levées de fonds s’enchaînent, mais aucun véritable succès ne sort du lot ?

Ce cycle donne l’impression directe d’un manque de liquidités, d’un faible effet de richesse et d’une absence de dynamisme généralisé. L’approbation des ETF a injecté une forte liquidité dans BTC, mais celle-ci ne s’est pas propagée aux autres secteurs. Bien que les attentes de baisse des taux par la Réserve Fédérale soient présentes, rien ne garantit que cette baisse améliorera substantiellement la situation actuelle du marché crypto. Il faut comprendre que les capitaux libérés par une politique monétaire accommodante n’affluent pas immédiatement vers la cryptosphère : ils peuvent d’abord combler les besoins en liquidité des marchés boursiers et immobiliers, et seulement après un débordement, rejoindre les actifs numériques.

Par conséquent, dans un contexte de liquidité insuffisante et d’ETF approuvés, on assiste à une situation extrême : les actifs principaux montent, tandis que les autres stagnent voire baissent. Seuls les Meme coins profitent temporairement des flux spéculatifs à court terme. Mais cette hausse est loin d’être durable — elle peut ne durer que quelques jours, voire quelques heures — signe manifeste d’un manque de fonds stables.

Pénurie de liquidités :

Pourquoi cette pénurie ? La cause fondamentale réside dans un changement structurel de la circulation des fonds : les liquidités apportées par les ETF ne peuvent être transmises qu’à BTC et ETH, sans pouvoir se diffuser progressivement comme dans un bassin d’accumulation.

Imaginons le marché crypto comme un système de bassins imbriqués, chaque niveau représentant un secteur ou une niche. L’eau (la liquidité) ne coule vers le bassin inférieur que lorsque celui du dessus est plein. En analysant le cycle précédent, on constate que les flux de capitaux changent de direction uniquement lorsque le marché actuel est saturé ou ne propose plus d’opportunités. Le passage à des niveaux inférieurs survient donc souvent par nécessité, quand les rendements diminuent au sommet. Or, descendre d’un niveau signifie accepter une rentabilité moindre et un risque accru.

Le marché secondaire tire à la baisse le marché primaire :

Prenons l’exemple récent de zk : combien d’investisseurs ont tout perdu après avoir été « dérobulés » ? C’est encore une manifestation du manque de liquidités : le marché primaire des airdrops ne peut plus absorber autant de participants. Dans un contexte où les liquidités du marché secondaire sont limitées, beaucoup migrent vers le marché primaire à la recherche d’opportunités. Mais peu réfléchissent à ceci : sans acheteurs sur le marché secondaire, quel sens a le marché primaire ? Pour les petits investisseurs, gagner de l’argent en première ligne devient extrêmement difficile. La concurrence avec les studios professionnels est inégale, et les risques de fraude (comptes fantômes, « sybils ») sont élevés. Le marché primaire n’est plus accessible aux profanes — c’est désormais un champ de bataille technologique.

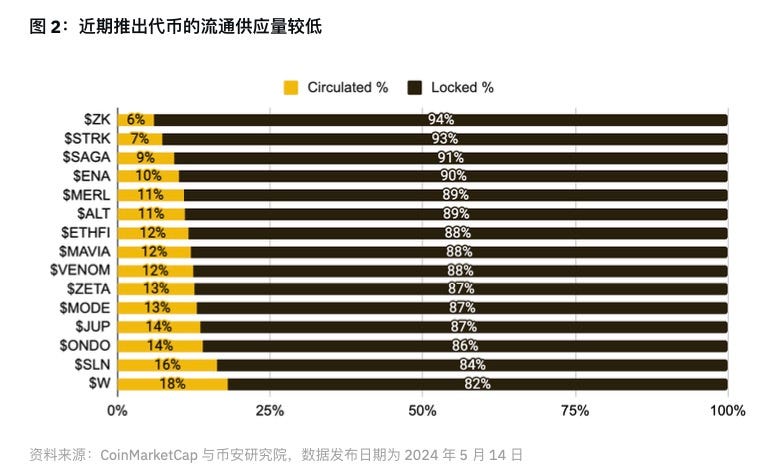

D’autre part, l’arrivée continue de jetons à valorisation exorbitante comprime davantage les liquidités. Des projets comme BB et Not, puis plus récemment io et zk, et bientôt Blast, affichent dès leur lancement des valorisations si élevées qu’elles étouffent toute marge de progression. Dès qu’une nouvelle pièce est cotée, une partie des fonds s’y dirige, réduisant d’autant la liquidité disponible pour les altcoins. Le comportement des nouveaux jetons à l’ouverture est éloquent : leurs prix de départ sont systématiquement inférieurs aux attentes. On a même vu Not rapporter 50 % en une seule journée — signe que le marché remet largement en question la valeur intrinsèque de ces nouveaux jetons.

Haut FDV = absence d’acheteurs :

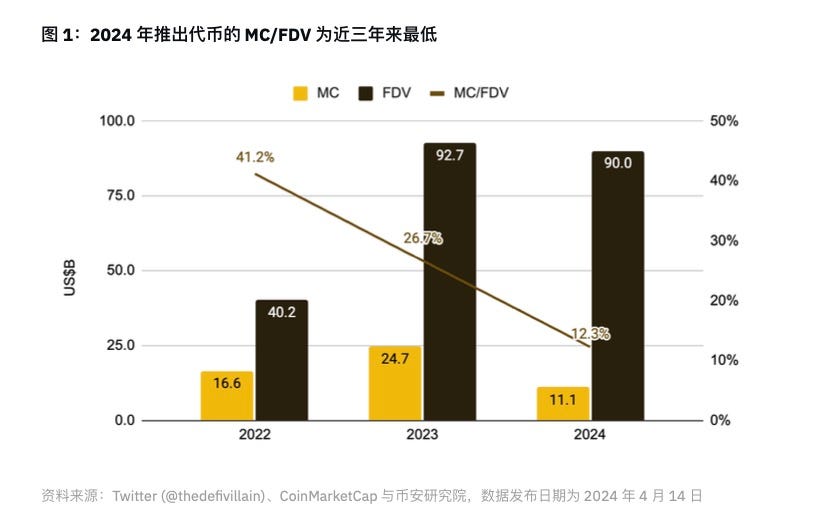

Selon un rapport de Binance Research daté de mai 2024 intitulé « Observations et réflexions sur les jetons à forte valorisation et faible circulation », le ratio MC/FDV est actuellement au plus bas depuis trois ans. La somme des FDV des jetons lancés durant les cinq premiers mois de 2024 approche déjà celle de l’année complète 2023. Binance souligne que pour maintenir les prix actuels, il faudrait 800 milliards de dollars de liquidités supplémentaires.

À demande constante, une faible offre circulante permet de gonfler rapidement le prix à court terme, ce qui entraîne un FDV élevé. Prenons zk, lancé hier : sa capitalisation frôle déjà 1 milliard de dollars, alors que la majorité des jetons n’est pas encore débloquée. Cette valorisation n’est-elle pas excessivement élevée ?

Qui bénéficie d’un haut FDV ?

-

Du point de vue du projet, un haut FDV peut stimuler la croissance de la capitalisation et accroître les gains futurs potentiels.

-

Pour les VC, un FDV élevé reflète une valorisation attractive, améliorant ainsi leurs indicateurs de performance.

-

Pour les exchanges, un haut FDV n’affecte pas directement leur activité.

-

Pour les petits investisseurs, un haut FDV peut indiquer une durée de vie plus longue du projet et un risque moindre de « rug pull ». Mais cela décourage aussi les achats, car les détenteurs préfèrent désormais des jetons entièrement circulants et plus ludiques, comme Not.

Nous sommes donc entrés dans un cycle haussier paradoxal où personne n’achète les actifs des autres : les particuliers refusent d’acheter les jetons des VC à cause des déblocages massifs liés au haut FDV, tandis que les institutions ignorent les Meme coins jugés trop volatils et sans valeur intrinsèque. Chacun joue dans son coin, sans consensus collectif.

3. Conclusion

La structure fondamentale du marché a changé par rapport aux années précédentes. Les anciennes stratégies d’investissement doivent être revues. Nous estimons que le faible effet de richesse observé lors de ce cycle provient essentiellement du manque de liquidités et de la conjonction entre hautes valorisations et faible circulation des jetons. Cela explique aussi pourquoi les effets de levier entre marché secondaire et primaire sont amoindris. Ajoutons à cela la prolifération des comptes fantômes et des groupes organisés, et l’on comprend que les opportunités lucratives se raréfient.

Nous ne pouvons pas dire précisément à quelle étape du cycle nous sommes, ni si BTC franchira vraiment la barre des 100 000 dollars. Mais l’analyse rationnelle des problèmes actuels constitue la priorité absolue. Peut-être n’assisterons-nous au véritable grand boom de la crypto que lorsque ces obstacles auront été progressivement levés.