Percez le brouillard, rechargez votre foi et embarquez pour le voyage cryptographique de la deuxième moitié de l'année 2024

TechFlow SélectionTechFlow Sélection

Percez le brouillard, rechargez votre foi et embarquez pour le voyage cryptographique de la deuxième moitié de l'année 2024

En 2024, les perspectives du marché des actifs numériques sont encourageantes, mais la réglementation et la liquidité restent des défis majeurs.

Rédaction : FELIX HARTMANN

Traduction : Kate, Mars Finance

Aujourd'hui, nous allons survoler les perspectives des actifs numériques pour le reste de l'année 2024, en examinant attentivement deux catalyseurs majeurs actuels : la réglementation et la liquidité. Les analyses au niveau du portefeuille sur le deuxième trimestre seront partagées avec les partenaires limités dans un autre courrier électronique.

La montée en puissance des cryptomonnaies depuis l'obscurité, six ans plus tard

Il y a six ans, le Hartmann Digital Assets Fund réalisait sa première levée de fonds. Nous (ou plus précisément « moi » à l'époque, en solo à 23 ans) sommes entrés dans un domaine très nouveau, où il existait probablement moins de 100 fonds cryptographiques. Il était facile de connaître tout le monde et tout ce qui se passait. Seules quelques plates-formes de gré à gré comme Circle et Cumberland, un ou deux dépositaires comme Kingdom Trust, une banque disposée à soutenir ce secteur (Silvergate), et sérieusement, je le dis sans plaisanter, il n’existait aucun produit réel ni utilisateur au-delà de l’envoi et de la réception de bitcoins. L’industrie reposait presque entièrement sur la vision et les idéaux. C’était une époque sans DeFi, DePin, Web3 Gaming, ni rien de ce qui est apparu ces dernières années. En fait, la plupart des éléments fondamentaux financiers « basiques » que nous tenons aujourd’hui pour acquis, tels que les échanges, prêts et emprunts sur chaîne, n’existaient pas du tout — si bien qu’en cette année-là, le volume total des activités bancaires DeFi dans le monde atteignait environ 300 000 dollars. Pour contexte, ce chiffre a grimpé à plus de 100 milliards de dollars.

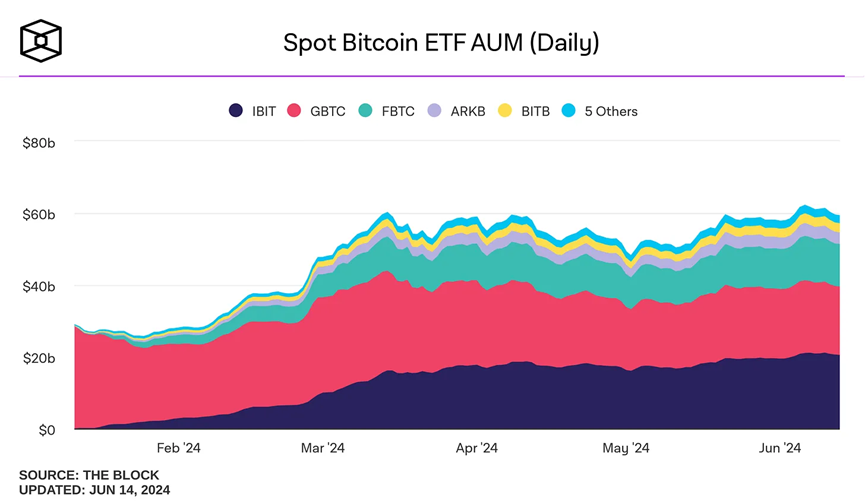

En 2018, Larry Fink de BlackRock affirmait ne pas connaître un seul client mondial souhaitant une exposition aux cryptomonnaies. Aujourd'hui, l’ETF Bitcoin de BlackRock détient le record du lancement d’ETF le plus réussi de l’histoire, ayant levé 20 milliards de dollars en moins de cinq mois.

Si l’on réduisait toute l’histoire des transactions du bitcoin et de l’ETH à 10 jours, j’ai déjà vécu 5 jours de bitcoin et 8 jours d’ETH. Chaque chandelier et mèche raconte une histoire que je chéris. De même, en tant que jeune directeur de l’information / associé général, j’ai accumulé six années d’expérience dans les actifs numériques, ce voyage cryptographique occupant déjà 25 % de ma vie et 64 % de mon existence d’adulte. Après avoir passé autant de temps dans ce secteur émergent, je peux affirmer que grandir dedans ou à ses côtés a profondément façonné ma perspective.

Ce secteur a traversé plusieurs étapes vers la maturité. Une communauté assez homogène, libertarienne et idéaliste, s’est scindée en de nombreuses sous-cultures — allant des adeptes des actifs numériques en costume poussant à l’adoption institutionnelle, aux jeunes milléniaux vivant sur Twitter et pariant sur les memecoins, jusqu’aux premiers missionnaires défendant la confidentialité et la décentralisation, souvent ciblés par les agences gouvernementales. Le premier groupe est devenu mon travail, le second me fait remettre en question mon travail, et le troisième explique pourquoi je parviens à surmonter la puanteur du second et me souvenir de ce qui m’a attiré ici initialement.

L’engorgement réglementaire s’intensifie et est sur le point d’éclater

Bien que le secteur continue d’évoluer, notamment en termes d’échelle, l’innovation et l’adoption sont freinées sur le champ de bataille réglementaire américain. Presque un an s’est écoulé depuis que j’ai publié ma lettre sur cet engorgement réglementaire. Bien que Ripple et Grayscale aient gagné leurs procès respectifs, et que l’ETF Bitcoin ait finalement été approuvé, comme prévu, la guerre réglementaire n’est pas encore gagnée. En avril dernier, la SEC continuait de frapper les acteurs les plus éminents du secteur, envoyant une notification Wells à Uniswap Labs, une licorne basée aux États-Unis. Uniswap Labs compte des millions d’utilisateurs et n’a jamais volé un cent à personne. Au lieu de poursuivre les innombrables escroqueries et fraudes omniprésentes dans les domaines financier et cryptographique, elle choisit de s’attaquer à des piliers du secteur comme Coinbase, Kraken et Uniswap. Ce n’est pas une guerre de « protection des investisseurs », c’est une guerre contre la technologie.

Cette guerre contre la technologie a eu des effets concrets. En considérant comment l’environnement réglementaire actuellement toxique érode les fondamentaux du secteur, voici quelques défis :

1. À moins que les développeurs soient prêts à aller en prison pour leur mission, beaucoup évitent désormais les cryptomonnaies. Diriger une startup est déjà assez difficile ; la dernière chose dont on a besoin, c’est que la Réserve fédérale menace notre liberté.

2. La pression réglementaire pèse inégalement sur les produits légitimes. Autrement dit, si vous trompez quelqu’un directement avec un memecoin pompé puis vendu, vous risquez peu d’être sanctionné par la SEC, mais Dieu vous préserve de développer une nouvelle technologie susceptible de véritablement transformer la finance. Par conséquent, nous voyons davantage de déchets sans valeur lancés plutôt que de véritables jetons utiles cherchant à capter de la valeur et à la restituer aux détenteurs.

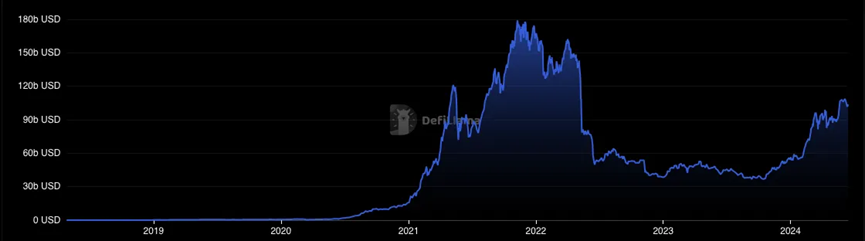

3. Le DeFi n’a pas connu de croissance réelle depuis trois ans. Bien que les actifs sur rails décentralisés atteignent un niveau impressionnant de 100 milliards de dollars (contre 180 milliards en 2021), une croissance significative nécessite du capital institutionnel, qui ne viendra pas sur la chaîne avant une clarification réglementaire.

Les transactions d’actifs numériques peuvent passer des innovateurs aux premiers adopteurs sans le soutien des régulateurs. Toutefois, la prochaine étape, du stade des premiers adopteurs à celui de la majorité précoce, exige fortement le soutien des autorités réglementaires, ou l’effondrement de l’ancien système.

Autrement dit, la tokenisation et la popularité croissante de la blockchain sont techniquement inévitables. Mais décider si nous commençons à utiliser cette technologie dès aujourd’hui ou attendons les cendres de la tyrannie et de la dévaluation monétaire relève du pouvoir des régulateurs (et des électeurs).

Sans limite temporelle, il n’y a qu’une seule transaction correcte : miser long terme sur la décentralisation, vendre à découvert les systèmes fiduciaires, l’inertie institutionnelle et tout pays étouffé par le bureaucratisme.

Toutefois, gérer un fonds liquide implique que la durée soit importante. Par exemple, bien que l’industrie de l’intelligence artificielle ait clairement battu des records d’adoption, elle a connu deux hivers dans les années 1970 et 1990. Ces derniers mois, alors que le bitcoin peinait à défendre ses sommets historiques, j’ai beaucoup réfléchi à savoir si ce secteur remporterait cette guerre réglementaire en Occident ou serait mis en veille jusqu’à ce qu’un gouvernement plus favorable (ou que les médias aiment appeler radical) prenne le relais.

Mais, ces trois dernières semaines, les choses ont commencé à changer… Avec l’annonce publique de soutien au secteur des actifs numériques par l’ancien président Donald Trump, nous assistons à un changement soudain de ton à Washington :

1. Contrairement à toutes les attentes, l’ETF Ethereum a été rapidement approuvé par la SEC

2. Le Congrès s’oppose aux règles restrictives de la SEC sur la garde des cryptomonnaies selon le SAB 121, et de nombreux démocrates auparavant hostiles aux cryptos ont voté en faveur

3. Le Financial Innovation and Technology Act (FIT), largement salué par la communauté des actifs numériques car offrant davantage de clarté réglementaire et limitant la juridiction de la SEC sur cette catégorie d’actifs, a été adopté à la Chambre des représentants et transmis au Sénat

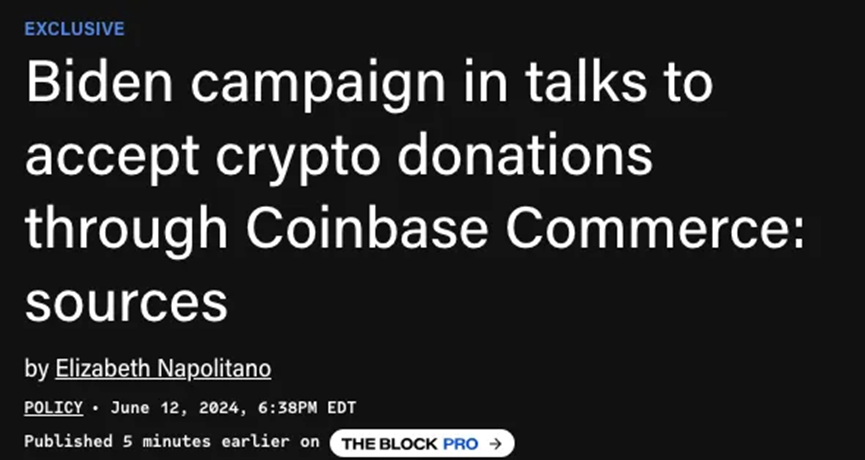

4. Remarquant soudainement l’afflux de soutien de la communauté des actifs numériques vers la campagne de Trump, l’équipe de campagne de Biden a lancé sa propre opération de sensibilisation communautaire. Quelques jours plus tard, Biden a rejeté la tentative du Congrès d’abroger le SAB 121, perdant ainsi tout soutien de la communauté.

La chute imminente de Gensler

Pour mieux comprendre la situation, il y a deux semaines, lors du gala annuel de CoinCenter à Austin, Texas, je me suis retrouvé dans la même pièce que la plupart des équipes de politique et/ou de direction du secteur. L’ambiance était plutôt enthousiaste, les intervenants reconnaissant que, vu les récents succès à Washington, « nous commençons enfin à gagner ». Le whip-majoritaire à la Chambre, Tom Emmer, a également adressé un message au public, mettant en garde le président de la SEC Gary Gensler : « Écoute-moi bien, Gary — tes jours sont comptés. » Assis là, je me suis demandé : « Est-ce vraiment le moment ? »

L’élection présidentielle pourrait être le marteau brisant l’engorgement réglementaire. Si Trump gagne, le pire cas serait la démission de Gensler, le meilleur cas son incarcération. Outre l’abus autoritaire de pouvoir pendant son mandat à la SEC — souligné de plus en plus souvent par les tribunaux — Gensler a aussi été directeur financier de la campagne d’Hillary Clinton, ce qui lui vaut l’étiquette d’ennemi du gouvernement Trump.

Si Biden veut gagner, éliminer Gensler pourrait être la voie la plus directe pour remporter le vote des cryptos et s’éloigner de l’aile radicale gauche, notamment Elizabeth Warren, dont la mission est de « construire une armée anti-crypto ». Warren a en réalité été la porte-parole démocrate sur toutes les questions liées aux cryptos, et cette divergence est visible lors du vote sur FIT 21, où même l’ancienne présidente de la Chambre Nancy Pelosi a voté avec les républicains.

Je pense désormais que la probabilité que l’ère Gensler se termine dans les six prochains mois est de 70 à 80 %. Ce jour-là, je m’attends à une valorisation des marchés mondiaux d’actifs numériques supérieure à 30 %, soit environ 1 000 milliards de dollars supplémentaires.

Si les dés tombent dans la tranche restante de 20-30 % (ou si mon estimation est complètement fausse), et que nous devions subir quatre autres années de présidence Biden et deux années supplémentaires de Gensler, je parierais sur l’érosion continue de ce que Capo Gensler aime appeler « les titres crypto ». Les bons perdants, les seuls gagnants étant les cabinets d’avocats facturant aux entreprises cryptos et aux contribuables américains pour les conflits directs qui les opposeront durant les quatre prochaines années.

Cependant, deux catégories d’actifs ont essentiellement résisté à ces coups : le bitcoin, officiellement reconnu comme une marchandise cryptographique, et les memecoins, qui n’ont même pas tenté de créer de la valeur, nés littéralement comme simples imitations, mais devenus des indicateurs culturels de l’esprit du temps. En raison de l’irresponsabilité budgétaire des banques centrales et du nihilisme financier des générations Z et millénariale, ces deux catégories d’actifs continueront de croître. Des traités spécialisés sur l’exploration de ces marchés sont en cours d’écriture, mais cela attendra une prochaine fois.

Une nouvelle ère pour les actifs numériques

Outre la théorie du bitcoin comme or numérique, le passage le plus significatif pour le domaine plus large des actifs numériques, d’un actif spéculatif à un actif investissable, advient au moment où les jetons peuvent accumuler de la valeur sans entrer en conflit avec les régulateurs. Alors qu’une partie du débat porte sur savoir si les actifs numériques sont des marchandises ou des titres, un autre débat important concerne la manière dont les actifs cryptographiques peuvent être conformes sans trahir la technologie sous-jacente. Par exemple, quand les principes fondateurs sont la confidentialité et l’absence d’autorisation, exiger une vérification KYC pour chaque détenteur devient impossible.

Dans un cadre réglementaire clarifié, le marché des actifs numériques pourrait connaître une transformation, ouvrant ainsi le plus grand marché haussier à ce jour. Voici quelques prévisions notables :

1. Passage de la narration à l’adéquation produit-marché

Comme il n’existe actuellement aucun chemin réglementaire permettant aux actifs cryptographiques d’augmenter de valeur, la plupart des émetteurs d’actifs cryptos ne se donnent même pas la peine de créer des produits capables de capter de la valeur. Ironiquement, la capacité à capter de la valeur est un excellent test pour déterminer si un produit suscite réellement suffisamment de demande pour que les consommateurs dépensent leur argent durement gagné. Au contraire, les fondateurs cryptos construisent souvent des choses qui intéressent peu les utilisateurs, et doivent payer ceux-ci en jetons pour qu’ils les utilisent. Quelque chose a donc changé. La qualité des projets augmente, et…

2. Les projets auront des critères plus clairs de réussite

Actuellement, la valorisation de nombreux actifs numériques semble entièrement basée sur le sentiment du marché et la concurrence, des chiffres flottants libres. Bien que la plupart des marchés ne soient certainement pas efficaces — même les actions étant souvent échangées loin de leurs bénéfices — le marché boursier excelle à porter les meilleurs au sommet. Ainsi, les jetons les plus alignés sur un vrai marché produit et des revenus pourraient commencer à dominer plus fréquemment les discussions et les portefeuilles. Ce qui conduit à son tour…

3. Un environnement de financement plus fluide pour les actifs numériques

Le financement des actifs numériques privilégie principalement le marché privé, et la capacité de lever des fonds après l’émission de jetons devient souvent un jeu de hasard selon le mécanisme de marché choisi par le fondateur. Cela entraîne des cycles d’« investissement alternatif » avec des hauts et des bas, chaque nouveau cycle apportant une vague de nouveaux projets superbement financés en privé, mais qui s’épuisent souvent ou ne tirent pas pleinement parti du prochain marché baissier, parfois même avec un excellent produit. Puis le marché privé passe à la file suivante. Ce cycle comporte de nombreux coûts redondants et une grande perte de valeur. Ainsi, une base plus solide facilitera le financement des protocoles, tout en rendant…

4. Un essor du marché des fusions et acquisitions

Entre 2022 et 2023, nous avons vu de nombreux projets DeFi en difficulté, qui auraient pu constituer d’excellentes cibles d’acquisition pour des projets DeFi mieux financés. Par exemple, Uniswap bien capitalisé ou AAVE bien doté pourrait élargir son offre en acquérant des acteurs performants mais sous-financés des marchés d’échange et d’options sur chaîne, devenant ainsi des super-applications DeFi, ou en facilitant l’échange avec l’un des principaux protocoles d’actifs du monde réel (RWA), intégrant substantiellement les RWA (dont la valorisation pourrait être de 1 % celle d’Uniswap). La maturité des particuliers et du marché des actifs numériques pourrait ouvrir la voie à des opérateurs et négociateurs astucieux créant de la valeur d’une manière inédite dans les actifs numériques, accélérant fortement le développement de produits et l’innovation, nous rapprochant ainsi davantage de l’adoption. Par exemple, certaines blockchains de niveau 1 pourraient recourir aux M&A pour acquérir des produits urgents et les transformer en biens publics. Cela réduirait les coûts pour les utilisateurs tout en augmentant l’utilisation de la chaîne et les frais de gaz, stimulant ainsi la valeur du jeton du réseau.

Depuis le jour où nous sommes entrés dans ce secteur chez Hartmann Capital, nous avons toujours négocié les catalyseurs et les fondamentaux des actifs numériques. C’est peut-être l’époque la plus prometteuse pour ce marché. Ce changement structurel pourrait aussi provoquer le plus grand afflux de capitaux, car les allocateurs institutionnels pourront appliquer des modèles similaires pour trouver une valeur réelle, comme ils l’ont fait depuis un siècle dans d’autres catégories d’actifs.

Chez Hartmann Capital, notre théorie fondamentale sur les actifs numériques est que « la majorité des actifs seront tokenisés au cours des dix prochaines années ». Bien que ce soit une vue inverse, la thèse des protocoles gras salue le mouvement, mais Larry Fink, voire Jamie Dimon (qui ne supporte pas le bitcoin), sont tous deux fervents partisans de la tokenisation. Alors que la plupart de ces dirigeants se concentrent sur les actifs emballés en jetons et les opportunités et économies qu’ils libéreront, nous souhaitons nous concentrer sur les infrastructures alimentant tout ce processus, en détenir une participation, et potentiellement percevoir des frais sur tous les marchés à la fin — des finances aux actifs physiques, en passant par la propriété intellectuelle et les données personnelles.

Allumer la mèche

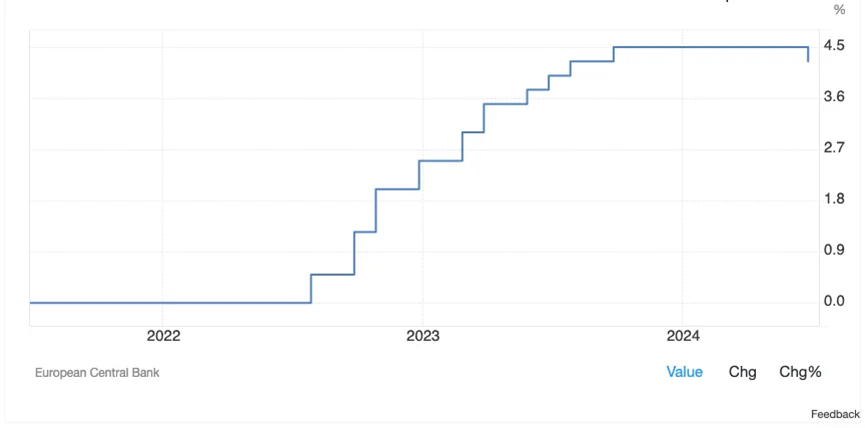

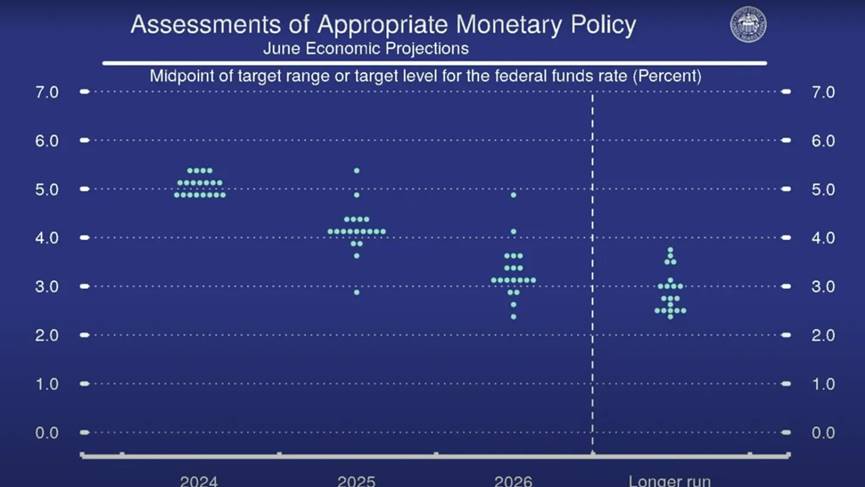

Le calendrier de l’élection présidentielle américaine et le destin réglementaire du secteur des actifs numériques coïncident parfaitement avec le prochain virage des banques centrales. Bien que la BCE ait pris le premier pas vers la baisse des taux, la Réserve fédérale n’a pas encore effectué sa première baisse, mais elle devrait en opérer une en 2024, les prévisions économiques de juin tablant sur un taux d’environ 4 % en 2025.

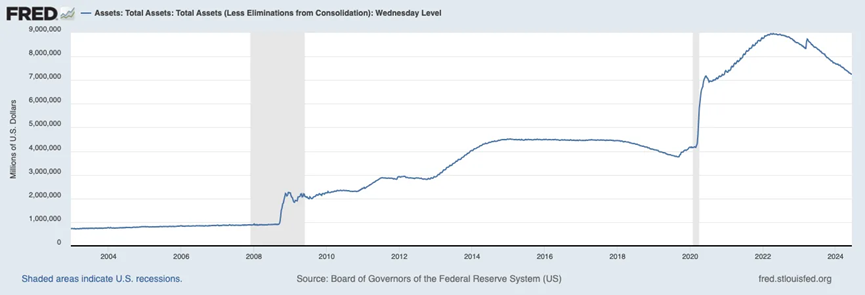

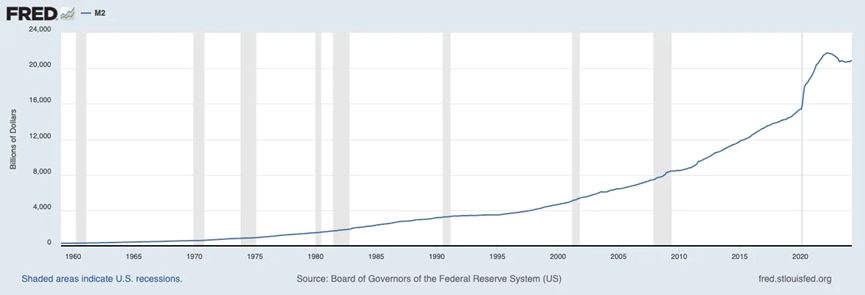

Bien que la Réserve fédérale ait réussi à réduire son bilan d’environ 1,7 billion de dollars depuis le début de la contraction, l’offre monétaire M2 reste proche de son niveau record.

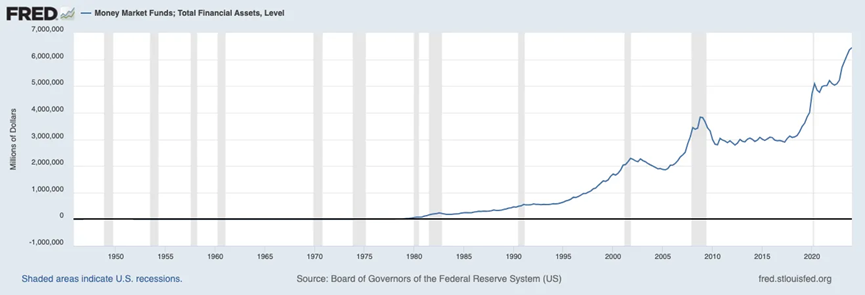

À ce jour, 6,44 billions de ces liquidités ont été placés dans des fonds du marché monétaire, rapportant environ 5 % annualisés. Avec la baisse des taux, non seulement les actifs risqués deviennent plus attrayants car le capital devient plus accessible, mais aussi les alternatives sans risque deviennent moins intéressantes. Lorsque 2 à 3 billions de dollars de liquidités inactives réintégreront le marché, nous pourrions assister à une forte hausse des prix des actifs numériques, que ce soit durant les premières phases d’assouplissement ou dans tout environnement de taux bas.

Conclusion

Quel que soit l’issue politique, la baisse des taux est imminente. Ainsi, les liquidités circuleront. La destination de ces flux dépendra largement de savoir si la direction ou l’autorité de la SEC changera, ou si elle perdra sa juridiction sur les actifs numériques par le biais des tribunaux ou du Congrès. Toutefois, le résultat reste binaire : dans le régime actuel, le bitcoin et les memecoins prospèrent, tandis que dans un cadre réglementaire plus constructif, l’innovation réelle dans les actifs numériques pourra commencer à servir des valeurs financières de milliers de milliards de dollars et en capter des centaines de milliards.

La transaction reste double : tenez fermement les bonnes clés, choisissez le bon régime. Quel que soit l’issue, au cours des quatre prochaines années, les deux camps peuvent constituer un espace de trading porteur d’un énorme potentiel.

Enfin, je citerai un extrait du discours principal d’Erik Voorhees, pionnier des actifs numériques, lors du gala annuel de CoinCenter, sur l’avenir de la cryptographie et pourquoi la bataille pour la souveraineté numérique doit être gagnée aux États-Unis — un pays fondé sur les principes que ce secteur reflète le plus fidèlement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News