Étude approfondie : la relation subtile entre les ETF spot sur le BTC et les énormes positions courtes sur CME

TechFlow SélectionTechFlow Sélection

Étude approfondie : la relation subtile entre les ETF spot sur le BTC et les énormes positions courtes sur CME

On peut dire sans exagérer que le marché actuel des contrats à terme sur le BTC n'est plus contrôlé par les bourses traditionnelles du monde crypto ni par les petits investisseurs, mais qu'il est désormais entre les mains d'institutionnels américains spécialisés.

Auteur : Crypto_Painter

Ces derniers temps, une certaine panique s'est répandue sur l'ensemble du marché, principalement en raison des énormes positions vendeuses accumulées par le CME. En tant qu'ancien investisseur chevronné dans le monde des cryptomonnaies, je me souviens vaguement que lorsque le CME a lancé officiellement les contrats à terme sur BTC, cela avait justement mis fin au super cycle haussier historique de 2017 !

Par conséquent, étudier ces énormes positions vendeuses du CME revêt une importance particulière !

Tout d’abord, présentons brièvement le contexte :

Le CME fait référence à la Bourse de Chicago. À la fin 2017, il a lancé des contrats à terme sur BTC, dont le code produit est : [BTC1!]. De nombreux capitaux institutionnels de Wall Street et traders professionnels sont alors entrés massivement sur le marché BTC, mettant brutalement fin à la folle vague haussière en cours, ce qui a plongé le BTC dans un long hiver baissier de quatre ans.

Au fur et à mesure que les capitaux traditionnels affluaient de plus en plus sur le marché BTC, les traders institutionnels (fonds spéculatifs) et les opérateurs professionnels, principalement servis par le CME, ont commencé à participer activement aux transactions de contrats à terme sur BTC.

Durant cette période, les volumes ouverts sur les contrats à terme du CME n’ont cessé de croître, dépassant avec succès Binance l’année dernière pour devenir le leader du marché des contrats à terme sur BTC. À ce jour, le volume total des contrats à terme BTC du CME atteint 150 800 BTC, soit environ 10 milliards de dollars, représentant 28,75 % de l’ensemble du marché des contrats à terme BTC.

On peut donc affirmer sans exagérer que le marché actuel des contrats à terme BTC n’est plus contrôlé par les bourses traditionnelles de cryptomonnaies ni par les petits investisseurs, mais qu’il est désormais entre les mains des institutions professionnelles américaines.

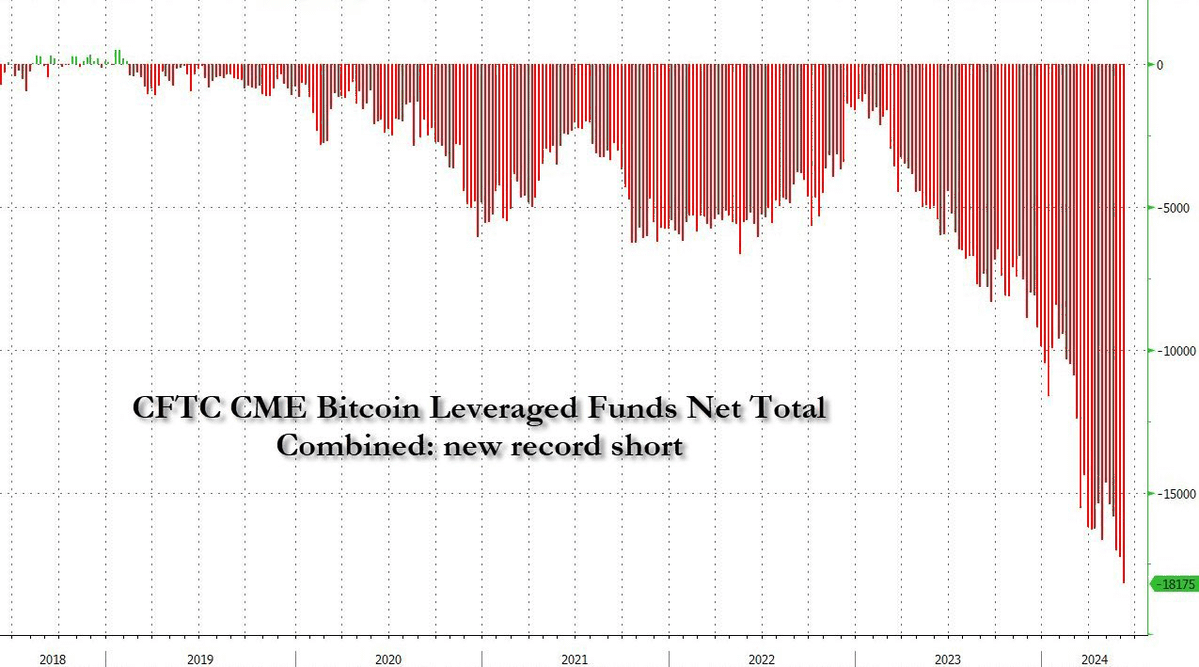

Récemment, de plus en plus d’observateurs ont remarqué que non seulement les positions vendeuses du CME augmentaient fortement, mais qu’elles ont également récemment franchi un nouveau record historique, continuant de grimper. Au moment où j’écris cet article, le volume des positions vendeuses du CME atteint déjà 5,8 milliards de dollars, et rien ne laisse penser que cette tendance ralentira prochainement.

Est-ce à dire que les grands capitaux de Wall Street font massivement des ventes à découvert sur BTC, n’ayant absolument aucune confiance dans l’avenir de ce cycle haussier ?

À première vue, les chiffres semblent aller dans ce sens. D’autant plus que BTC n’a jamais connu, lors d’un cycle haussier, une situation où, après avoir franchi son précédent sommet historique, il reste bloqué dans une phase latérale pendant plus de trois mois. Tout semble indiquer que ces gros fonds parient sur un cycle haussier bien plus faible que prévu.

Mais est-ce vraiment le cas ?

Je vais maintenant vous expliquer d’où proviennent exactement ces énormes positions vendeuses, si nous devons réellement craindre leur ampleur, et quel impact elles ont sur le cycle haussier.

Premièrement, si vous consultez fréquemment les prix du CME, vous remarquerez une particularité intéressante : le prix du contrat à terme BTC1! est presque toujours supérieur de plusieurs centaines de dollars au prix au comptant sur Coinbase. Cela s’explique facilement, car les contrats à terme BTC du CME arrivent à échéance mensuelle, ce qui correspond, dans les bourses traditionnelles de cryptomonnaies, aux contrats perpétuels du mois en cours.

Par conséquent, lorsque le marché est porteur, on observe souvent une prime plus ou moins marquée sur les contrats perpétuels — par exemple, la prime sur les contrats du trimestre suivant est généralement très élevée en période haussière.

Si nous soustrayons le prix au comptant sur Coinbase du prix du contrat à terme BTC du CME (tous deux étant cotés en USD), nous obtenons le graphique suivant :

La courbe orange représente l’évolution du prix du BTC à l’échelle de 4 heures, tandis que la courbe grise montre la prime du contrat à terme CME par rapport au prix au comptant sur Coinbase.

On constate clairement que la prime du contrat à terme CME suit une fluctuation régulière liée au roulement mensuel des contrats (transfert automatique vers le contrat du mois suivant). Ce phénomène est similaire à celui observé sur les contrats perpétuels des bourses classiques de cryptomonnaies : la prime est élevée à la création du contrat, puis diminue progressivement jusqu’à l’échéance.

Grâce à cette régularité, il devient possible de réaliser des arbitrages entre futures et spot. Prenons un exemple simple : lorsqu’un contrat trimestriel est créé sur une bourse centralisée (CEX), si le marché vient de connaître une forte hausse et que la prime atteint déjà 2 à 3 %, on peut alors utiliser 2 millions de dollars : acheter 1 million de dollars de BTC au comptant et ouvrir simultanément une position vendeuse de 1 million de dollars sur le contrat trimestriel.

Pendant toute la durée de l’opération, quelle que soit la volatilité du prix, la position vendeuse risque presque zéro liquidation. Il suffit d’attendre que la prime diminue progressivement avant l’échéance du contrat pour réaliser un gain sans risque de 2 % sur 1 million de dollars, soit 20 000 dollars.

Ne sous-estimez pas ce petit rendement : pour les gros fonds, c’est un retour quasi sans risque et particulièrement attractif !

Faisons un rapide calcul : le CME émet un nouveau contrat environ une fois par mois. Depuis 2023, la prime moyenne est d’environ 1,2 %. En tenant compte des frais, arrondissons à 1 %. Cela donne chaque mois une opportunité d’arbitrage sans risque de 1 %.

Sur 12 mois, cela représente un rendement annuel sans risque d’environ 12,7 %, largement supérieur à celui de la plupart des fonds monétaires américains, sans parler des taux d’intérêt bancaires classiques.

Ainsi, actuellement, le contrat à terme du CME constitue un terrain naturel d’arbitrage. Mais il reste une question : certes, on peut ouvrir des positions futures sur CME, mais où acheter le spot ?

Les clients du CME sont des institutions ou de gros fonds. Contrairement à nous, ils ne peuvent pas simplement créer un compte sur une bourse centralisée pour trader. Leur capital provient majoritairement de partenaires limités (LP), donc ils doivent trouver un canal légal et conforme pour acheter du BTC au comptant.

Et voilà ! Quelle coïncidence : les ETF BTC au comptant ont été approuvés !

L’affaire est bouclée : les hedge funds ou institutions achètent massivement via les ETF sur le marché américain tout en ouvrant des positions vendeuses équivalentes sur le CME, réalisant chaque mois un arbitrage sans risque, générant ainsi un rendement stable d’au moins 12,7 % par an.

Ce raisonnement paraît naturel et logique, mais nous ne pouvons pas nous contenter d’arguments théoriques : vérifions avec des données réelles. Les investisseurs institutionnels américains utilisent-ils réellement les ETF et le CME pour faire de l’arbitrage ?

Comme illustré ci-dessous :

J’ai indiqué sur le graphique les périodes où la prime des contrats à terme du CME était particulièrement faible depuis l’approbation des ETF, et le graphique inférieur montre l’indicateur que j’ai conçu des flux nets d’entrée des ETF BTC au comptant.

On observe clairement que chaque fois que la prime du contrat à terme CME commence nettement à se réduire, tombant en dessous de 200 dollars, les entrées nettes des ETF diminuent également. Et dès qu’un nouveau contrat mensuel est lancé sur le CME, de fortes entrées nettes apparaissent sur les ETF dès le premier lundi de trading du nouveau contrat.

Cela permet de supposer dans une certaine mesure que l’une des raisons importantes des flux nets entrants dans les ETF n’est pas un simple achat de BTC, mais plutôt une couverture destinée à compenser les futures vendeurs à forte prime sur le CME.

À ce stade, vous pouvez remonter voir le graphique montrant l’évolution des positions vendeuses du CME. Vous remarquerez que la véritable explosion des positions vendeuses, avec une augmentation de 50 %, a commencé précisément après janvier 2024.

Or, les ETF BTC au comptant ont justement commencé leurs transactions officielles après janvier 2024 !

Ainsi, à partir de ces éléments de preuve imparfaits mais convergents, nous pouvons tirer les conclusions suivantes :

1. Les énormes positions vendeuses du CME proviennent probablement en grande partie de stratégies de couverture liées aux ETF au comptant. Le volume net réellement vendeur est donc très certainement bien inférieur aux 5,8 milliards de dollars actuels. Nous n’avons donc pas lieu de paniquer face à ce chiffre.

2. Parmi les 15,1 milliards de dollars d’entrées nettes cumulées des ETF à ce jour, une part significative pourrait être en réalité en position de couverture. Cela explique pourquoi, début juin, malgré un deuxième plus haut historique des entrées nettes journalières des ETF (886 millions de dollars) et des flux positifs durant toute la semaine, le prix du BTC n’a pas connu de percée notable.

3. Bien que les positions vendeuses du CME soient largement gonflées par ces opérations d’arbitrage, elles avaient déjà nettement augmenté avant l’approbation des ETF, et n’ont pas subi de liquidations massives durant la hausse du marché passant de 40 000 à 70 000 dollars. Cela suggère qu’il existe probablement parmi les investisseurs institutionnels américains des acteurs sincèrement baissiers sur BTC. Il ne faut donc pas baisser la garde.

4. Il faut revoir notre perception des données quotidiennes de flux nets des ETF : l’impact des entrées nettes sur le prix du marché n’est pas nécessairement positif ; il peut même être inverse (achat massif via ETF accompagné d’une baisse du prix du BTC).

5. Envisageons un scénario particulier : le jour où la prime des contrats à terme du CME sera complètement absorbée par ces systèmes d’arbitrage, et qu’il n’y aura plus d’espace d’arbitrage potentiel, on assistera à une forte diminution des positions vendeuses sur le CME, accompagnée d’un retrait massif des ETF. Si cette situation se produit, inutile de paniquer : cela signifiera simplement que des capitaux mobiles quittent le marché BTC pour chercher de nouvelles opportunités d’arbitrage ailleurs.

6. Enfin, une réflexion finale : d’où provient la prime sur le marché des contrats à terme ? La laine provient-elle vraiment du dos du mouton ? J’approfondirai peut-être cette question dans une future analyse.

Voilà, c’est tout pour ce résumé d’étude. Ce contenu est davantage orienté recherche de marché, sans indication directionnelle claire, donc il ne sera peut-être pas très utile pour vos décisions de trading. Mais il reste précieux pour comprendre la logique du marché. Personnellement, quand j’ai vu ces énormes positions vendeuses sur le CME, j’ai eu un peu peur, et j’ai même repensé au long hiver baissier de 2017-2018…

Ce marché baissier-là était bien plus pénible que les fluctuations actuelles. Heureusement, aujourd’hui, le BTC bénéficie bel et bien de l’intérêt des capitaux traditionnels. Pour dire les choses crûment, le fait que les hedge funds veuillent venir arbitrer sur ce marché est en soi une forme de reconnaissance. Même si, au final, ce sont nos petits investisseurs qui financent leurs profits… haha.

Enfin, si vous avez des doutes sur la spécificité de ce cycle haussier, je vous recommande de lire l'article cité ci-dessous intitulé « Ce cycle haussier est-il plus complexe que les précédents ? », à lire de préférence en complément de cet article pour un effet optimal.

Merci d’avoir lu !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News