La part de marché de NVIDIA en Chine tombe sous les 60 %, tandis que les puces d’IA nationales livrent annuellement 1,65 million d’unités pour conquérir le marché.

TechFlow SélectionTechFlow Sélection

La part de marché de NVIDIA en Chine tombe sous les 60 %, tandis que les puces d’IA nationales livrent annuellement 1,65 million d’unités pour conquérir le marché.

L’année dernière, en novembre, Pékin a ordonné aux centres de données appartenant à l’État de passer entièrement à des solutions nationales, accélérant ainsi la refonte du paysage du marché.

Auteur : TechFlow

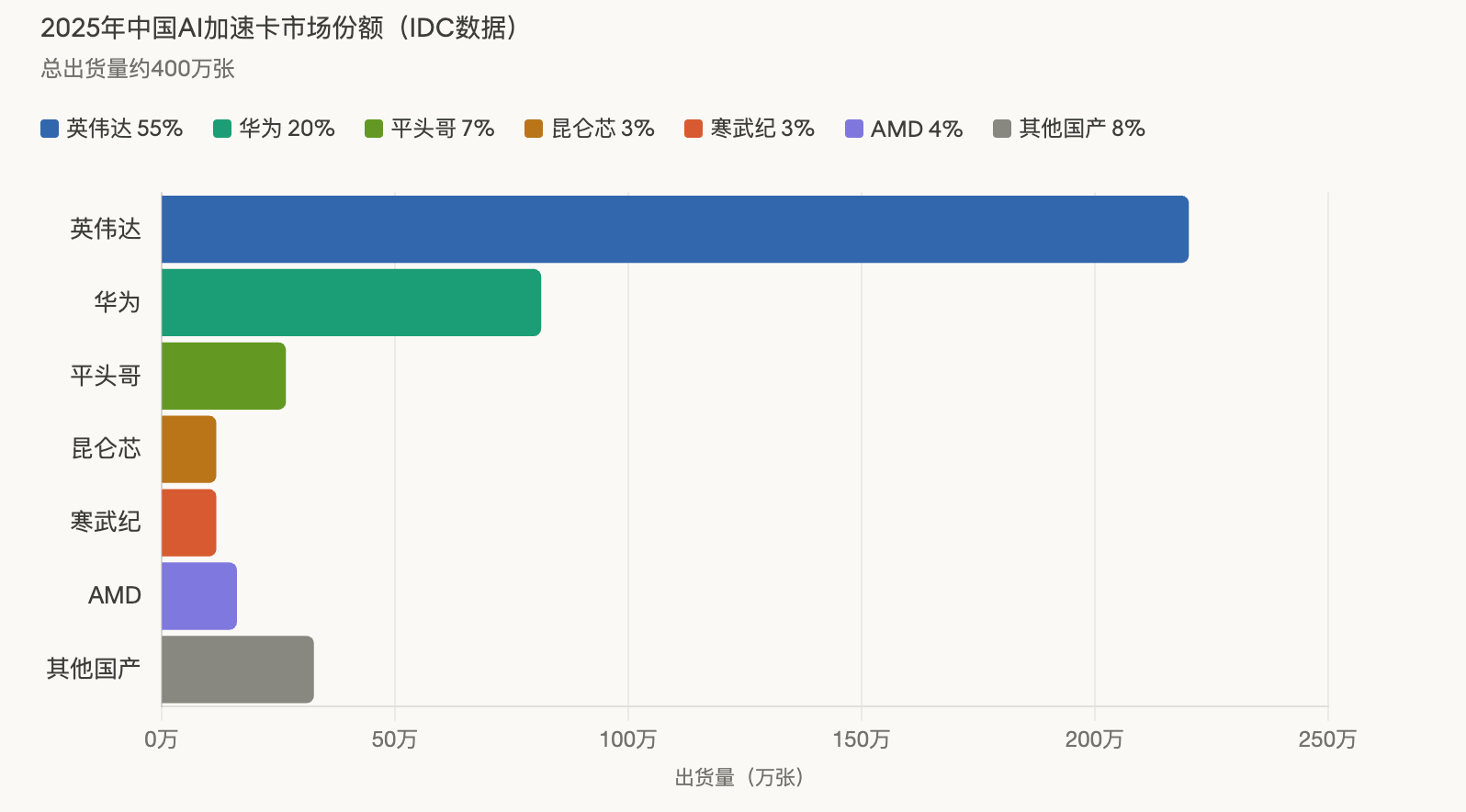

Introduction de TechFlow : Selon les données d’IDC, les livraisons totales de cartes d’accélération IA en Chine devraient atteindre environ 4 millions d’unités en 2025. Les fabricants nationaux ont fourni au total 1,65 million d’unités, soit 41 % du marché, tandis que la part de marché de NVIDIA est tombée de près de 95 % avant les sanctions à 55 %.

Huawei mène le peloton national avec 812 000 puces, et sa nouvelle carte d’accélération Atlas 350 affiche, selon ses propres dires, des performances d’inférence 2,87 fois supérieures à celles de la carte H20 de NVIDIA.

En novembre dernier, Pékin a ordonné la substitution intégrale par des composants nationaux dans tous les centres de données financés par des fonds publics, accélérant ainsi la refonte du paysage du marché.

Il y a trois ans, NVIDIA dominait presque entièrement le marché chinois des puces IA. Aujourd’hui, ce paysage a totalement changé.

Selon une information relayée par Reuters et citant les données de l’institut d’études de marché IDC, les livraisons totales de cartes d’accélération IA (puces de calcul spécialisées destinées aux serveurs IA) en Chine devraient atteindre environ 4 millions d’unités en 2025. NVIDIA reste le principal fournisseur unique, avec environ 2,2 millions d’unités livrées, soit 55 % du marché. Ce chiffre représente toutefois une baisse drastique de près de 40 points de pourcentage par rapport à sa part de marché d’environ 95 % avant les sanctions. Parallèlement, les fabricants chinois ont livré au total environ 1,65 million d’unités, capturant 41 % du marché. AMD arrive troisième avec environ 160 000 unités livrées, soit 4 %.

L’émergence des fabricants nationaux résulte à la fois des restrictions à l’exportation américaines — facteur contraint — et de la politique chinoise de « substitution nationale », mise en œuvre délibérément.

Huawei en tête du peloton national ; l’Atlas 350 vise directement la H20 de NVIDIA

Dans le segment des puces IA nationales, Huawei est le grand gagnant.

Les données d’IDC indiquent que Huawei a livré environ 812 000 puces IA en 2025, représentant environ 20 % du marché total et près de la moitié des livraisons réalisées par les fabricants nationaux. Le département de conception de puces d’Alibaba, T-Head, arrive deuxième avec environ 265 000 unités, tandis que Kunlunxin (filiale de Baidu) et Cambricon se partagent la troisième place avec chacune environ 116 000 unités. Hygon, MetaX et Iluvatar CoreX représentent respectivement 5 %, 4 % et 3 % des livraisons nationales.

Huawei a présenté le mois dernier, lors de la Conférence des partenaires chinois 2026 à Shenzhen, sa nouvelle génération de carte d’accélération IA Atlas 350, équipée de la puce Ascend 950PR développée en interne. Zhang DIXuan, responsable de l’activité informatique Ascend chez Huawei, a déclaré lors de la conférence que l’Atlas 350 offre une puissance de calcul de 1,56 PFLOPS (péta-opérations par seconde) en précision FP4, soit 2,87 fois plus performante que la version chinoise spéciale H20 de NVIDIA. Cette carte intègre 112 Go de mémoire haute bande passante HiBL 1.0 conçue en interne, offrant une bande passante mémoire de 1,4 To/s et une consommation électrique de 600 W.

Cependant, cette comparaison de performances repose sur des critères différents. L’architecture Hopper de NVIDIA ne prend pas nativement en charge la précision FP4, tandis que l’Atlas 350 est la première carte d’accélération nationale optimisée spécifiquement pour cette précision ; une comparaison directe à précision égale n’est donc pas possible. La véritable force compétitive de Huawei réside dans le domaine de l’inférence : l’Atlas 350 est conçue spécifiquement pour les charges de travail d’inférence (inference), c’est-à-dire le déploiement des modèles IA, et non pour l’entraînement de grands modèles.

Sept partenaires de Huawei ont déjà lancé des serveurs complets basés sur l’Atlas 350, et iFLYTEK a annoncé que sa prochaine génération du modèle Xinghuo serait compatible avec les plates-formes de calcul Ascend 910/950.

Double impulsion : restrictions à l’exportation et politique de substitution nationale

L’effondrement de la part de marché de NVIDIA en Chine résulte d’une pression croissante exercée à la fois par les restrictions à l’exportation américaines et par la politique chinoise de substitution nationale.

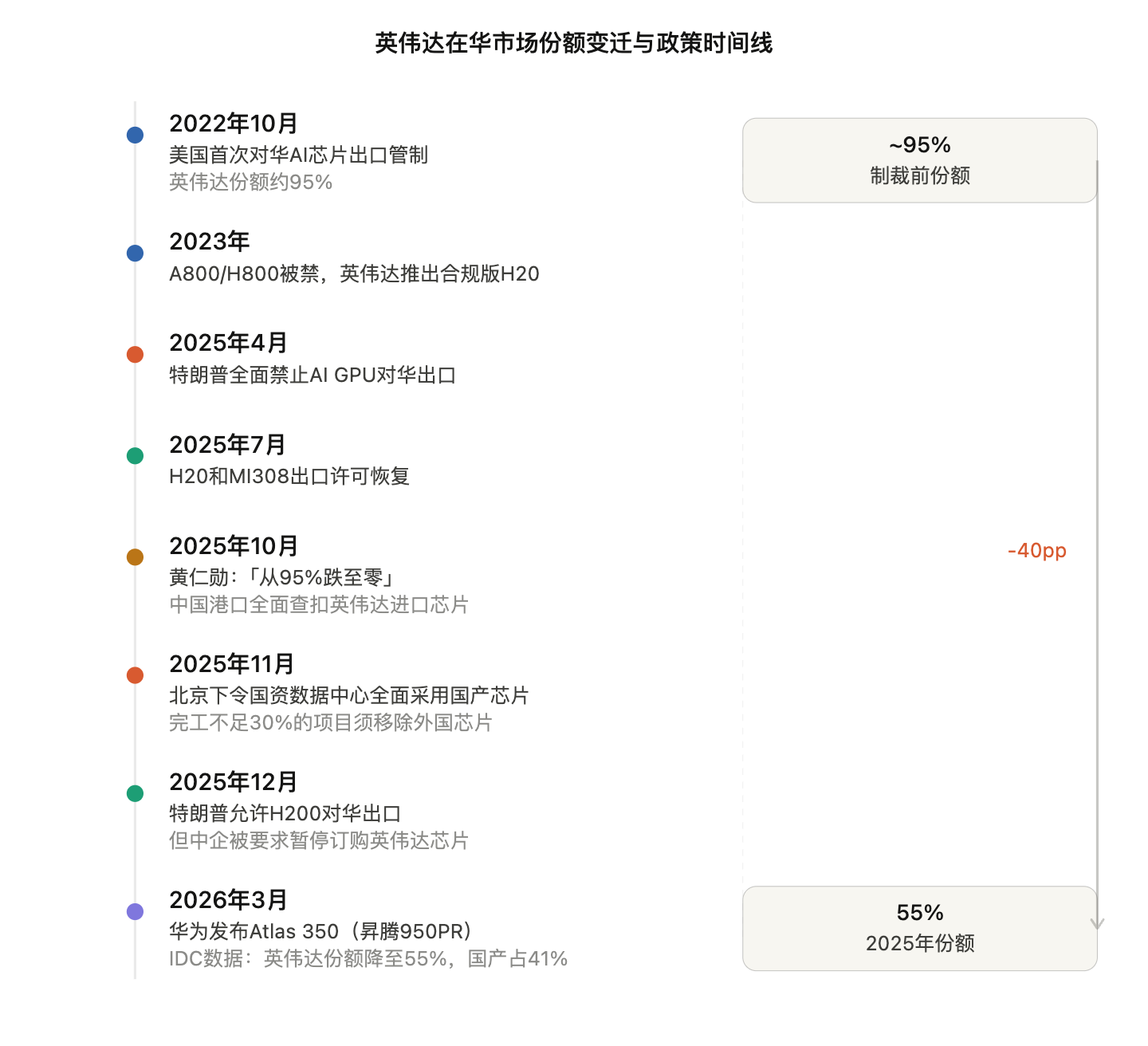

Voici la chronologie approximative : depuis octobre 2022, les États-Unis restreignent les exportations vers la Chine de puces IA ; NVIDIA a alors introduit des versions conformes aux réglementations, dégradées, telles que la H20 et les séries A800/H800. En avril 2025, l’administration Trump a interdit totalement l’exportation vers la Chine de toutes les GPU IA ; en juillet de la même année, elle a rétabli les licences d’exportation pour la H20 et la MI308 d’AMD ; en octobre, Jensen Huang, PDG de NVIDIA, a déclaré publiquement que la part de marché de NVIDIA sur le segment des cartes d’accélération IA avancées en Chine était « tombée de 95 % à zéro ». En décembre, l’administration Trump a autorisé l’exportation de la H200 vers la Chine, mais les entreprises chinoises se sont vu demander de suspendre leurs commandes de puces NVIDIA.

La poussée réglementaire venue de Pékin est tout aussi forte. Selon un reportage de Reuters publié en novembre 2025, Pékin a émis des directives adressées aux nouveaux centres de données financés par des fonds publics, exigeant l’usage exclusif de puces IA nationales. Les projets dont l’avancement est inférieur à 30 % doivent retirer les puces étrangères déjà installées ou annuler leurs plans d’achat.

Reuters estime qu’entre 2021 et aujourd’hui, plus de 100 milliards de dollars américains de fonds publics ont été injectés dans des projets de centres de données IA en Chine. La plupart des centres de données chinois ayant bénéficié, à un stade ou un autre de leur construction, d’un soutien public, cette politique s’applique à une très large portion du secteur.

Le grand centre de données construit par China Unicom au Qinghai constitue, selon Reuters, un exemple emblématique de cette stratégie : ce projet, d’un coût de 390 millions de dollars américains, utilise exclusivement des puces IA nationales, notamment celles de T-Head.

Un écart technologique réel, mais un seuil « suffisant » atteint en inférence

L’augmentation de la part de marché des puces nationales ne signifie pas pour autant que l’écart technologique a disparu.

La plupart des analystes du secteur estiment que les puces IA nationales accusent encore un retard de 5 à 10 ans par rapport à NVIDIA dans le domaine de l’entraînement des modèles dans les centres de données. Pour l’entraînement de grands modèles de langage (LLM) comportant des milliers de milliards de paramètres, les GPU haut de gamme de NVIDIA demeurent le choix privilégié. L’exemple concret du cluster de 50 000 GPU de la série Hopper utilisé par DeepSeek pour entraîner son modèle R1 illustre parfaitement cette réalité.

En revanche, la situation diffère nettement en inférence. Selon les observateurs du secteur, les puces nationales atteignent désormais le seuil « suffisant » (good enough) pour environ 90 % des applications commerciales — y compris la reconnaissance d’images, les chatbots et la conduite autonome — rendant ainsi le passage de NVIDIA à des solutions nationales une décision commerciale viable. Des perspectives de sanctions renforcées accélèrent encore davantage cette transition.

Le véritable goulot d’étranglement réside dans l’écosystème logiciel. La plateforme CUDA de NVIDIA, accumulée pendant plus de dix ans, est devenue la norme de fait pour le développement IA. Les fabricants nationaux consacrent d’importants moyens à assurer la compatibilité : MetaX annonce que sa série C500 supportera CUDA, tandis qu’Huawei a entièrement ouvert son code source de la plateforme CANN en 2025 afin d’élargir son écosystème de développeurs ; Cambricon et Moore Threads ont quant à eux chacun développé des outils de traduction permettant de convertir le code CUDA en leurs propres langages de programmation. Le rythme de rattrapage de cet écosystème déterminera le plafond de part de marché atteignable par les puces nationales.

Une vague de candidatures à la cotation boursière pour les entreprises chinoises de puces IA

Le transfert de parts de marché se traduit également directement sur les marchés financiers.

Depuis le début de l’année 2026, une vague d’introductions en bourse (IPO) a balayé le secteur chinois des GPU. Biren Technology et MetaX sont désormais cotées sur le STAR Market, Iluvatar CoreX sur le Main Board de la Bourse de Hong Kong, et la demande d’introduction en bourse de Suyuan Technology sur le STAR Market a déjà été acceptée. Baidu a annoncé son intention de scinder Kunlunxin pour lui permettre de s’introduire en bourse de manière indépendante ; selon des sources bien informées, Alibaba envisagerait également une scission similaire pour T-Head.

Les dépenses de recherche et développement de Huawei ont atteint 19,23 milliards de yuans en 2025, soit 22 % de ses revenus, avec un accent particulier sur les puces, les logiciels et les outils de fabrication, afin de réduire encore davantage sa dépendance vis-à-vis des technologies américaines. Xu Zhijun, président tournant de Huawei, a déclaré lors du MWC 2026 que Huawei deviendrait « une alternative fiable garantissant la continuité de l’offre mondiale de puissance de calcul IA ». Selon Reuters, la nouvelle puce Ascend 950PR d’Huawei suscite déjà un vif intérêt auprès de géants tels que ByteDance et Alibaba, et Huawei vise une livraison d’environ 750 000 unités en 2026, avec un démarrage de la production à grande échelle prévu pour le second semestre.

Pour NVIDIA, même si l’exportation de la H200 vers la Chine a été autorisée, la confiance est désormais ébranlée. La politique chinoise d’autosuffisance et de maîtrise technologique n’est plus une simple vision stratégique, mais une réalité concrète incarnée par chaque puce nationale fonctionnant dans un centre de données. Lorsque les données de part de marché de 2026 seront publiées, il restera à voir si le chiffre de 55 % rebondira ou continuera de baisser — cela dépendra notamment de l’éventuelle évolution future de la politique d’exportation de Washington, ainsi que de la vitesse à laquelle les puces nationales réussiront à rattraper NVIDIA dans le domaine de l’entraînement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News