Cette hausse du marché haussier est lente : est-elle plus complexe que les précédentes ?

TechFlow SélectionTechFlow Sélection

Cette hausse du marché haussier est lente : est-elle plus complexe que les précédentes ?

Non seulement la croissance est lente, mais aussi la liquidité est faible et il manque de trafic.

Auteur : Crypto_Painter

Ce cycle haussier :

1. La hausse est lente, sans montrer l'effet de profitabilité caractéristique des précédents marchés haussiers ;

2. Faible liquidité : hormis le BTC, la plupart des altcoins à forte capitalisation n’ont pas atteint de nouveaux sommets ;

3. Manque de trafic : l’attention des réseaux sociaux est bien inférieure à celle des précédents marchés haussiers.

Examinons systématiquement ces trois points.

1. Ce marché haussier est-il plus lent que les précédents ?

Évaluer si ce marché haussier évolue rapidement ou lentement relève d’une question technique. Le dynamisme de la hausse ne se mesure pas simplement par sa vitesse, mais par sa pérennité.

Prenons un exemple : supposons qu’un marché haussier dure un an. Si durant les 11 premiers mois, les prix stagnent à un niveau bas, puis connaissent une hausse de 300 % le dernier mois avant de culminer et entrer en phase baissière, peut-on vraiment qualifier cette évolution de « marché haussier » ?

Même si la hausse du dernier mois est spectaculaire, elle ne reflète pas une demande soutenue sur le marché, mais plutôt une manipulation par des acteurs majeurs — phénomène fréquent chez les petits altcoins. Un tel scénario a un seul objectif : attirer pour mieux vendre.

Pour le BTC, un véritable marché haussier doit être un processus durable, marqué par une succession continue d’achats, une montée régulière des prix et une forte demande prolongée. Cela témoigne d’un comportement authentique d’achat, de détention et de conservation à long terme.

Nous pouvons analyser la vitesse de progression de chaque marché haussier selon trois dimensions :

— Durée du marché haussier

— Amplitude de la hausse

— Dynamique (momentum) au cours du cycle

Comme illustré ci-dessous :

Afin de comparer équitablement avec le cycle actuel, j’ai utilisé une structure identique pour calculer le taux de croissance moyen quotidien du prix.

La période considérée correspond à la phase initiale de constitution du marché haussier, soit depuis le plus bas jusqu’à la percée du précédent sommet historique, suivie d’une période d’oscillation autour de ce niveau.

En divisant la hausse de prix par le nombre de jours écoulés, on observe que la vitesse moyenne de progression au cours de cette phase initiale a progressivement diminué lors des trois derniers cycles haussiers : 1,10 %, 0,71 %, puis 0,65 % actuellement.

Autrement dit, même si le BTC entrait dès maintenant dans une phase de hausse fulgurante, sa vitesse de progression pendant la phase initiale restera définitivement inférieure à celle des deux précédents marchés haussiers. Et si le BTC continue à stagner, ce chiffre de 0,65 % baissera encore davantage avec le temps.

À ce titre, oui, ce marché haussier est effectivement plus lent.

Passons maintenant à l’analyse du momentum :

Les trois graphiques ci-dessous illustrent la performance de l’indicateur ASR-VC après la première percée du sommet historique du BTC en 2017, 2020 et 2024 :

Mars 2017

Décembre 2020

Mars 2024

On constate immédiatement des différences marquées.

Après leurs percées respectives, les deux premiers marchés ont connu des corrections profondes, mais celles-ci n’ont pas rompu la tendance haussière sous-jacente. Sur les graphiques, la ligne médiane verte (canal de tendance) est restée orientée à la hausse. En revanche, dans le contexte actuel, la ligne médiane du canal journalier est presque plate — une situation sans précédent dans l’histoire.

Par ailleurs, notons que lors des deux précédents cycles, après correction, une deuxième ou troisième tentative de test du sommet historique a permis une percée décisive et le lancement d’une nouvelle vague haussière puissante. Aujourd’hui, malgré plusieurs tests répétés, aucune dynamique haussière forte ne s’est matérialisée.

Conclusion : sous cet angle, la dynamique de tendance de ce marché haussier actuel, durant sa phase initiale, est nettement inférieure à celle des deux précédents cycles.

Cela ne signifie pas nécessairement que le sommet est déjà atteint, mais structurellement parlant, les bases de ce marché haussier sont fragiles, la demande insuffisamment persistante, ce qui explique la longue stagnation autour du précédent sommet.

Alors, quelle est la cause de cette faiblesse fondamentale ?

Abordons maintenant la comparaison du point de vue de la liquidité.

2. La liquidité globale de ce marché haussier est-elle inférieure aux précédents ?

Bien que le niveau global de liquidité ne détermine pas directement les mouvements de prix, il fixe une limite supérieure potentielle à la hausse.

L’évaluation de la liquidité du marché des cryptomonnaies repose principalement sur deux aspects : la liquidité interne (on-chain) et la liquidité externe (off-chain).

La liquidité interne désigne les actifs déjà convertis en stablecoins ou cryptomonnaies via des devises fiduciaires. Elle se traduit graphiquement par la capitalisation totale des stablecoins.

La liquidité externe fait référence à la liquidité mondiale, concrètement la liquidité nette en dollars américains, mesurée par le bilan de la Réserve fédérale diminué des dépôts dans divers comptes publics en USD.

Commençons par la liquidité interne, c’est-à-dire la capitalisation des stablecoins lors des deux derniers marchés haussiers. Étant donné que USDC et DAI sont apparus tardivement, nous allons d’abord nous concentrer sur USDT.

Comme illustré ci-dessous, afin de coller au rythme actuel où le prix du BTC oscille autour de son sommet historique, prêt à percer, nous comparons les niveaux de capitalisation de l’USDT à des moments similaires des cycles précédents : juste avant la percée du sommet historique.

On observe qu’avant la percée décisive au-delà des 20 000 $ lors du dernier marché haussier, la capitalisation de l’USDT avait déjà augmenté de 18,7 milliards de dollars par rapport à son niveau au sommet du marché de 2017. Autrement dit, au même niveau de prix, il y avait déjà 18,7 milliards de dollars supplémentaires en USDT.

Cette injection de 18,7 milliards représente la base liquide accumulée pendant la phase initiale du dernier marché haussier. Compte tenu de la différence de prix du BTC, examinons aussi le taux de croissance : avant la percée finale, la capitalisation de l’USDT avait bondi de 1680 %.

Observons maintenant le cycle actuel. Dans des conditions similaires, la capitalisation de l’USDT a augmenté de 38,5 milliards de dollars, mais avec un taux de croissance limité à 52,16 %. Certes, le montant total est supérieur, mais le prix du BTC est radicalement différent.

Or, étant donné que les sommets historiques du BTC diffèrent, la quantité de liquidité requise pour franchir ces seuils varie également.

Procédons à un ajustement simple par ratio de prix :

69 000 $ / 20 000 $ = 3,45

18,7 milliards × 3,45 = 64,5 milliards

Ainsi, pour reproduire la dynamique de percée du dernier marché haussier, le cycle actuel nécessiterait un surplus de 64,5 milliards de dollars en capitalisation USDT par rapport au sommet précédent.

Or, l’ajout actuel de 38,5 milliards de dollars est insuffisant. La liquidité globale accumulée reste donc inférieure à celle du précédent cycle.

Vous allez sans doute dire : « Omettre les autres stablecoins, c’est tricher ! »

Très bien, ajoutons maintenant USDT, USDC et DAI, ainsi que les entrées nettes des ETF Bitcoin spot, pour refaire le calcul :

Comme indiqué, j’ai inclus USDC, DAI et les flux nets des ETF Bitcoin spot. On constate que la liquidité interne accumulée durant ce cycle est significativement plus élevée, atteignant 50,9 milliards de dollars.

Durant le dernier cycle, la liquidité interne accumulée avant la percée finale s’élevait à 22 milliards de dollars.

Réappliquons le même ratio :

22 milliards × 3,45 = 75,9 milliards

Or, la liquidité accumulée actuellement atteint seulement 50,9 milliards de dollars.

75,9 - 50,9 = 25 milliards

Ainsi, pour reproduire le scénario du dernier marché haussier — une brève consolidation suivie d’une percée décisive — ce cycle nécessite encore au moins 25 milliards de dollars de liquidité supplémentaire.

Il est clair que ce manque de 25 milliards explique pourquoi ce marché haussier stagne lamentablement autour du sommet historique depuis un trimestre entier.

Conclusion : l’accumulation de liquidité dans ce cycle est effectivement insuffisante.

Mais cela signifie-t-il qu’une percée est impossible ?

Pas nécessairement. Tout dépend de la capacité de la liquidité à continuer de croître. Par exemple, si nous entrons dans une phase de stagnation de trois mois supplémentaires, mais que durant cette période, l’apport combiné des « stablecoins + ETF + ETF de Hong Kong » dépasse 20 milliards de dollars, alors une percée décisive du sommet historique devient parfaitement envisageable, libérant enfin le prix de cette zone pénible.

Toutefois, la situation actuelle n’est guère encourageante. L’augmentation des stablecoins semble stoppée net. Quant aux flux nets des ETF, après une semaine de forte entrée, leur capacité à maintenir un afflux durable reste incertaine.

Le graphique ci-dessous montre l’évolution de la capitalisation des stablecoins et des flux hebdomadaires des ETF au cours des trois derniers mois :

On constate clairement que la croissance de la capitalisation totale des stablecoins est désormais figée. À l’avenir, une décision de direction sera inévitable. Tant qu’elle reste stable, le pire est évité. Mais si la capitalisation commence à reculer, cela représenterait une menace sérieuse pour ce marché haussier.

Parallèlement, avec l’absence de nouvelles liquidités provenant des stablecoins, ce sont les flux des ETF qui ont récemment repris, entraînant une légère reprise des prix du BTC malgré l’immobilité des stablecoins.

Vous vous demandez peut-être pourquoi, depuis quelque temps, le BTC entre chaque week-end dans une phase de stagnation extrêmement faible en volume. Ce graphique en donne l’explication : les fonds internes en stablecoins ont achevé leur phase de confrontation. Le prix du BTC est désormais plus sensible aux ETF, retrouvant de la liquidité uniquement pendant les heures d’ouverture du marché américain.

Ainsi, l’élément clé à surveiller est l’évolution future de la capitalisation des stablecoins. Une remontée signifierait probablement l’arrivée d’un catalyseur macroéconomique favorable à long terme, permettant au BTC de franchir cette zone avec une liquidité accrue. À l’inverse, une baisse entraînerait une prolongation de la consolidation ou même un recul plus marqué.

En résumé : le BTC a avancé trop vite, arrivant devant le boss (le sommet historique) sans force suffisante pour le vaincre. Il lui faut maintenant « recharger » 25 milliards de dollars pour renforcer ses capacités. Plutôt que d’abandonner, le BTC choisit de « farmer » autour de la porte du boss, jusqu’à ce que la recharge soit complète, puis lancera l’assaut final.

Conclusion : ce marché haussier diffère effectivement des précédents. Sa phase initiale a été trop rapide, obligeant aujourd’hui à échanger du temps contre de l’espace. S’il parvient à maintenir cette zone assez longtemps avec une liquidité croissante, la percée finale reste possible. En revanche, une rupture baissière accompagnée d’un reflux de liquidité pourrait précipiter la fin prématurée du marché haussier.

Évoquant la macroéconomie, passons maintenant à la liquidité externe, c’est-à-dire la liquidité nette en dollars.

Sur ce sujet, impliquant de nombreux facteurs macroéconomiques, je me limiterai à une simple comparaison. Comme illustré ci-dessous :

En utilisant une méthode similaire à celle de la liquidité interne, on observe qu’au moment de la percée finale du dernier marché haussier, la liquidité nette en dollars avait augmenté de 1 433 milliards de dollars (+33,25 %).

Or, dans le cycle actuel, non seulement cette liquidité externe n’a pas augmenté, mais elle a chuté de 857,1 milliards de dollars (-12,22 %).

Cela explique parfaitement pourquoi l’accumulation de liquidité interne est bien moindre qu’au dernier cycle : l’environnement extérieur n’est pas favorable à l’abondance de liquidités.

Néanmoins, en observant attentivement la courbe bleue (liquidité nette en dollars), on voit que, sur l’année écoulée, la tendance générale est à la hausse progressive. Même si la liquidité globale est faible, elle augmente lentement depuis un an.

Dans un tel contexte hostile, le BTC a tout de même réussi une courte percée au-dessus de son sommet historique. Honnêtement, si lors du dernier cycle, seulement 1,5 % (22/1433) de la liquidité excédentaire en dollars s’était dirigée vers le BTC, ce chiffre pourrait atteindre aujourd’hui 8,9 % (50,9/569,2) !

Cela témoigne d’un niveau accru de confiance et de préférence des capitaux traditionnels envers le BTC.

Sous cet angle, ce marché haussier est effectivement différent. Le contexte macro est mauvais, « toute la classe a eu de mauvaises notes », mais le BTC arrive encore dans le top 5. Surtout quand on sait que NVIDIA a obtenu la meilleure note, la performance du BTC est remarquable.

Finissons ici l’analyse de la liquidité. Reste un dernier point : la visibilité médiatique.

3. Ce marché haussier attire-t-il moins d’attention que les précédents ?

Réponse directe : oui.

Pour les professionnels et traders du secteur, le BTC semble avoir été le centre d’attention mondial ces deux dernières années. Pourtant, les données montrent une réalité décevante.

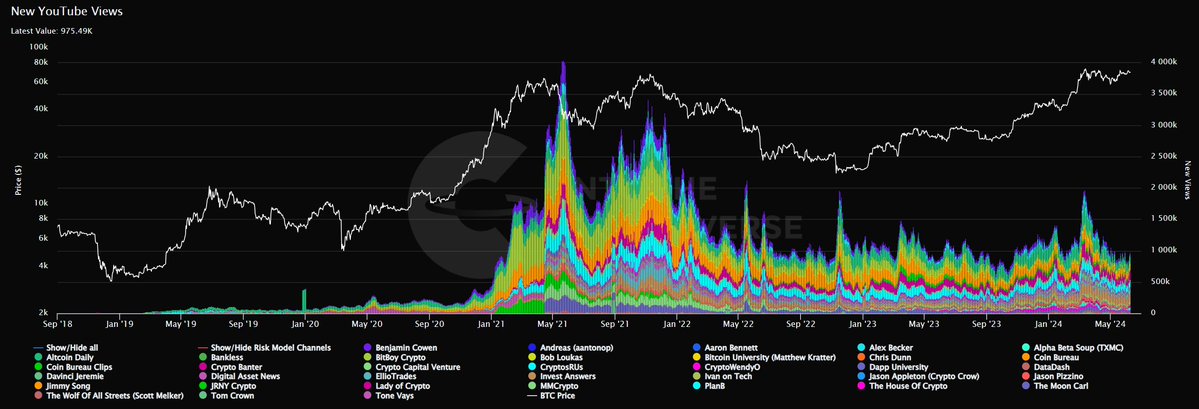

Comme illustré ci-dessous, il s’agit des volumes de visionnage sur YouTube des chaînes consacrées au BTC au cours des cinq dernières années. On voit clairement que le pic d’attention a été atteint lors du marché haussier de 2021. Actuellement, ni l’intérêt ni la chaleur des débats ne rivalisent avec le passé.

Un fait triste : lorsque le BTC a franchi les 69 000 $, son niveau d’attention sur YouTube était inférieur à celui du krach de FTX.

Cependant, en comparant strictement les pics de percée des sommets historiques, les données actuelles sont meilleures que par le passé. Cela suggère que si le BTC poursuit une trajectoire haussière forte, notamment au-delà de 100 000 $, les investisseurs endormis reviendront.

Conclusion : du point de vue des réseaux sociaux, ce marché haussier ne diffère pas fondamentalement des précédents. Le BTC est désormais intégré dans un environnement médiatique normalisé, et dans un marché de plus en plus aligné sur Wall Street, l’attention du grand public n’est plus aussi cruciale qu’autrefois.

Voilà !

Ceci conclut ma réponse complète à la question : « Ce marché haussier est-il plus complexe que les précédents ? ». Rédiger près de 10 000 mots pour répondre à une question de 15 caractères, c’est effectivement excessif !

J’ai mis 12 heures à rédiger cet article. Pendant l’écriture, j’ai mené de nombreuses recherches, surtout sur la liquidité interne. J’avais d’abord rédigé un long passage, mais en réalisant une erreur logique, j’ai tout supprimé, recalculé, et j’ai même failli abandonner…

Pourtant, j’ai apprécié ce processus d’analyse et de visualisation. Vous risquez d’oublier la majorité de ce texte, et n’en tirer que peu d’informations utiles. Mais moi, j’ai accumulé énormément de connaissances précieuses durant la recherche. Je suis donc pleinement satisfait.

C’est tout !

Merci d’avoir lu !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News