Arthur Hayes : C'est le meilleur moment pour investir dans le bitcoin et les altcoins

TechFlow SélectionTechFlow Sélection

Arthur Hayes : C'est le meilleur moment pour investir dans le bitcoin et les altcoins

Porté par la vague de baisse des taux d'intérêt menée par les banques centrales, le marché des cryptomonnaies s'apprête à entrer dans un nouveau cycle haussier, accompagné d'un rebond vigoureux du marché.

Auteur : Arthur Hayes

Traduction : Ismay, BlockBeats

Le taux de change dollar américain - yen japonais est l'indicateur macroéconomique le plus important. Dans mon précédent article « The Easy Button », j'ai écrit qu'il fallait prendre des mesures pour renforcer le yen, proposant que la Réserve fédérale (Fed) puisse échanger avec la Banque du Japon (BOJ) un montant illimité de dollars nouvellement imprimés contre des yens. Cela permettrait à la BOJ de fournir à son ministère des Finances (MOF) une puissance illimitée en dollars afin d'acheter massivement des yens sur les marchés des changes internationaux.

Bien que je croie toujours à l'efficacité de cette solution, il semble que les banquiers centraux manipulateurs qui dirigent ce groupe de crétins du G7 aient choisi de faire croire au marché que l'écart de taux d'intérêt entre le yen et le dollar, l'euro, la livre sterling ainsi que le dollar canadien se réduira progressivement avec le temps. Si le marché croit à cet état futur, il achètera alors du yen et vendra les autres devises. Mission accomplie !

Pour que ce tour de magie fonctionne, les banques centrales du G7 (la Fed, la Banque centrale européenne « BCE », la Banque du Canada « BOC » et la Banque d'Angleterre « BOE ») doivent baisser leurs taux directeurs « élevés ».

Il est essentiel de noter que le taux directeur de la Banque du Japon (BOJ) (en vert) est à 0,1 %, tandis que ceux des autres pays se situent entre 4 et 5 %. L'écart de taux d'intérêt entre monnaies nationales et étrangères détermine fondamentalement les taux de change. De mars 2020 au début 2022, tout le monde jouait au même jeu. Tant que vous restiez chez vous, contractiez la grippe et receviez un vaccin à ARNm, l'argent était gratuit. Lorsque l'inflation est devenue si forte que les élites ne pouvaient plus ignorer la souffrance de leur population, toutes les banques centrales du G7 — sauf celle du Japon — ont activement relevé leurs taux.

La BOJ ne peut pas augmenter ses taux car elle détient plus de 50 % du marché des obligations du gouvernement japonais (JGB). Quand les taux baissent, le prix des JGB augmente, donnant à la BOJ l'apparence d'une solvabilité. En revanche, si la BOJ autorise une hausse des taux, les prix des JGB chuteraient, entraînant des pertes désastreuses pour cette banque centrale fortement endettée. Dans « The Easy Button », j'ai fait quelques calculs terrifiants à l'intention des lecteurs.

C'est pourquoi, si c'est Yellen, décideuse du G7, qui choisit de réduire ces écarts, la seule option consiste à ce que les banques centrales ayant des taux directeurs « élevés » abaissent ceux-ci. Selon la théorie traditionnelle des banques centrales, une baisse des taux est justifiée lorsque l'inflation est inférieure à l'objectif. Mais quel est cet objectif ?

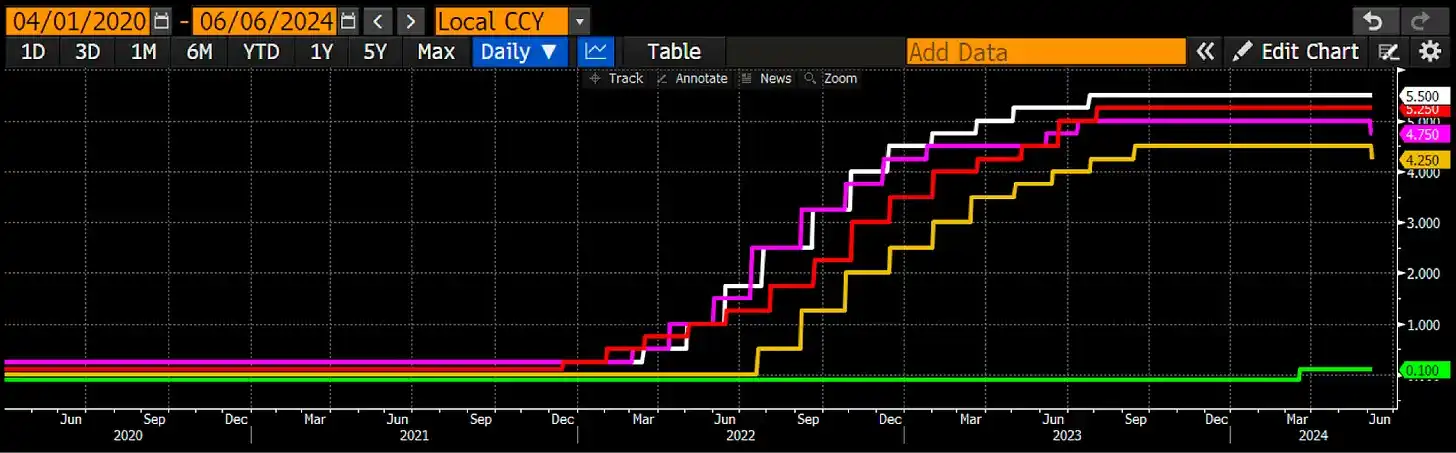

Pour une raison inconnue, chaque banque centrale du G7 fixe son objectif d'inflation à 2 %, indépendamment des différences culturelles, de croissance, d'endettement ou de démographie. L'inflation actuelle traverse-t-elle rapidement ce seuil de 2 % ?

Chaque ligne colorée représente l’objectif d’inflation d’une banque centrale du G7. La ligne horizontale correspond à 2 %. Aucune statistique d’inflation d’un pays du G7 – même celles manipulées et malhonnêtes publiées par les gouvernements – n’est inférieure à cet objectif. En mettant mon chapeau d’analyste technique, il semble que l’inflation du G7 ait formé un plancher local dans la fourchette 2-3 %, avant d’exploser à nouveau vers le haut.

Compte tenu de ce graphique, un gouverneur de banque centrale traditionnel n’abaisserait pas les taux aux niveaux actuels. Pourtant, cette semaine, la Banque du Canada (BOC) et la Banque centrale européenne (BCE) ont baissé leurs taux directeurs alors que l’inflation reste supérieure à l’objectif. C’est étrange. Existe-t-il une quelconque instabilité financière nécessitant de l’argent plus abordable ? Non.

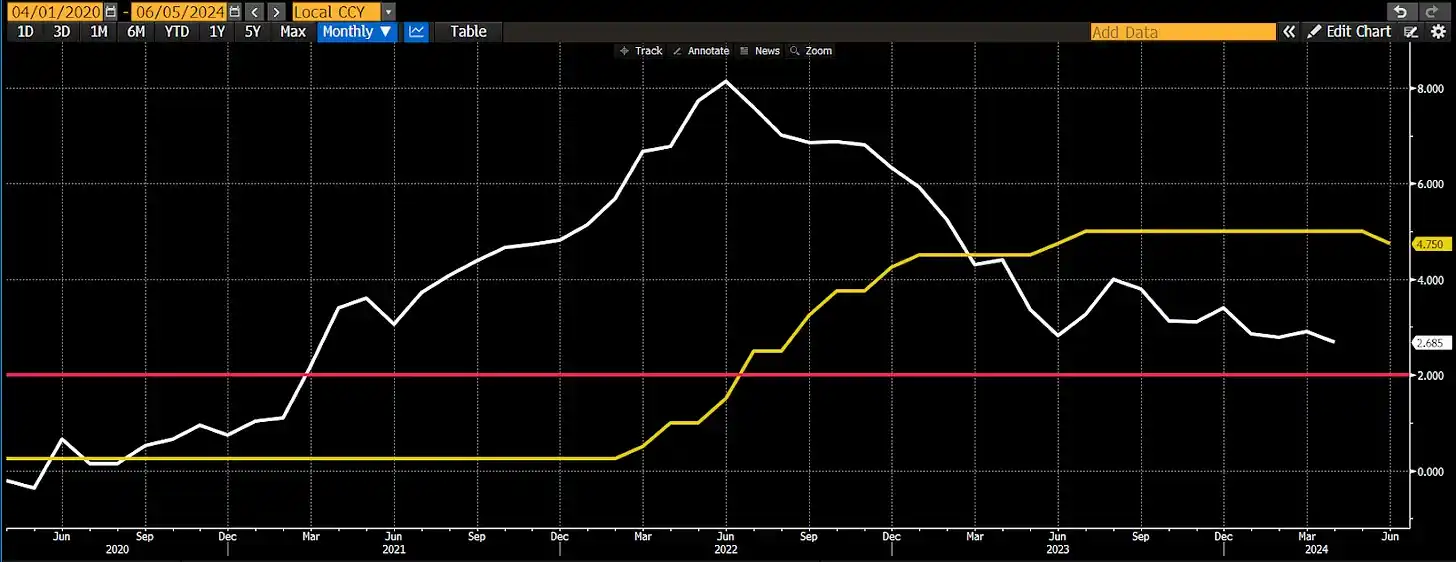

La Banque du Canada (BOC) a abaissé son taux directeur (jaune) alors que l’inflation (blanc) est supérieure à l’objectif (rouge).

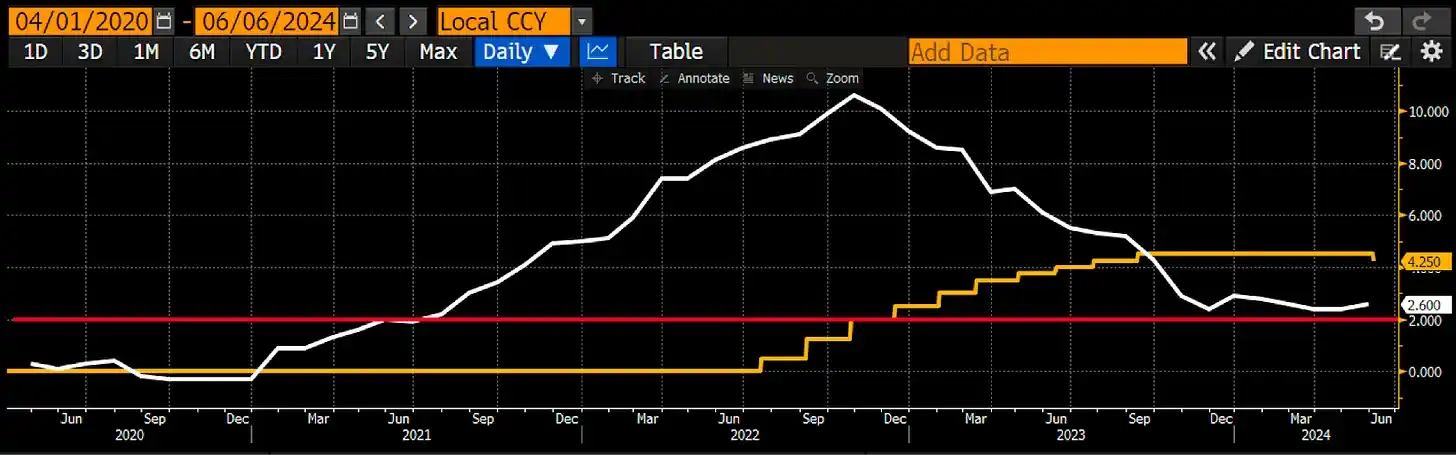

La Banque centrale européenne (BCE) a abaissé son taux directeur (jaune) alors que l’inflation (blanc) est supérieure à l’objectif (rouge).

Le problème vient du yen faible. Je pense que Mme Yellen a mis fin à la mascarade des hausses de taux. Il est maintenant temps de protéger le système financier mondial dominé par les États-Unis. Si le yen n’est pas renforcé, les rouges chinois malveillants relâcheront un yuan dévalué pour suivre l'exemple du yen japonais extrêmement bon marché, principal concurrent à l'exportation. Ce faisant, les obligations américaines seront massivement vendues, et si cela se produit, cela signifiera la fin de l’ordre mondial américain.

À venir

Le sommet du G7 aura lieu la semaine prochaine. Le communiqué final suscitera un grand intérêt sur les marchés. Annonceront-ils une opération coordonnée sur les marchés monétaires ou obligataires pour renforcer le yen ? Ou resteront-ils silencieux tout en s'entendant pour que toutes les banques centrales, sauf la BOJ, commencent à baisser leurs taux ? À suivre !

La grande question est de savoir si la Fed commencera à baisser ses taux si près de l’élection présidentielle américaine de novembre. Normalement, la Fed n’ajuste pas sa politique en période électorale. Toutefois, normalement, le candidat favori ne fait pas face à une possible condamnation judiciaire, donc je suis prêt à adapter ma position.

Si la Fed baisse ses taux lors de la réunion de juin à venir, alors même que son indicateur d’inflation ajusté favori reste supérieur à l’objectif, le taux de change dollar-yen chutera fortement, ce qui signifie un renforcement du yen. Sachant que « Slow Joe » Biden subit un revers dans les sondages à cause de la hausse des prix, je ne pense pas que la Fed soit prête à baisser les taux. Les Américains ordinaires s'inquiètent visiblement davantage du prix élevé des légumes que de la capacité cognitive du vieil homme cherchant un second mandat. Honnêtement, Trump est aussi un « légume », vu qu’il adore les frites McDonald’s et regarder « Shark Week ». Néanmoins, je considère qu’une baisse des taux serait un suicide politique. Mon scénario de base reste donc que la Fed maintiendra sa politique inchangée.

D’ici le 13 juin, date à laquelle ces amateurs s’attableront pour un festin financé par les contribuables, la Fed et la BOJ auront tenu leurs réunions monétaires de juin. Comme je l’ai déjà dit, je m’attends à ce qu’aucun changement significatif n’intervienne dans leurs politiques. Peu après le sommet du G7, la Banque d’Angleterre (BOE) tiendra également sa réunion. Bien que le marché anticipe généralement un statu quo de son taux directeur, compte tenu des baisses effectuées par la BOC et la BCE, je pense qu’une baisse surprise pourrait avoir lieu. La BOE n’a rien à perdre. Le parti conservateur subira une défaite cuisante aux prochaines élections, donc aucune raison de désobéir aux ordres de son ancien maître colonial au nom de la lutte contre l’inflation.

Sortir de la zone turbulente

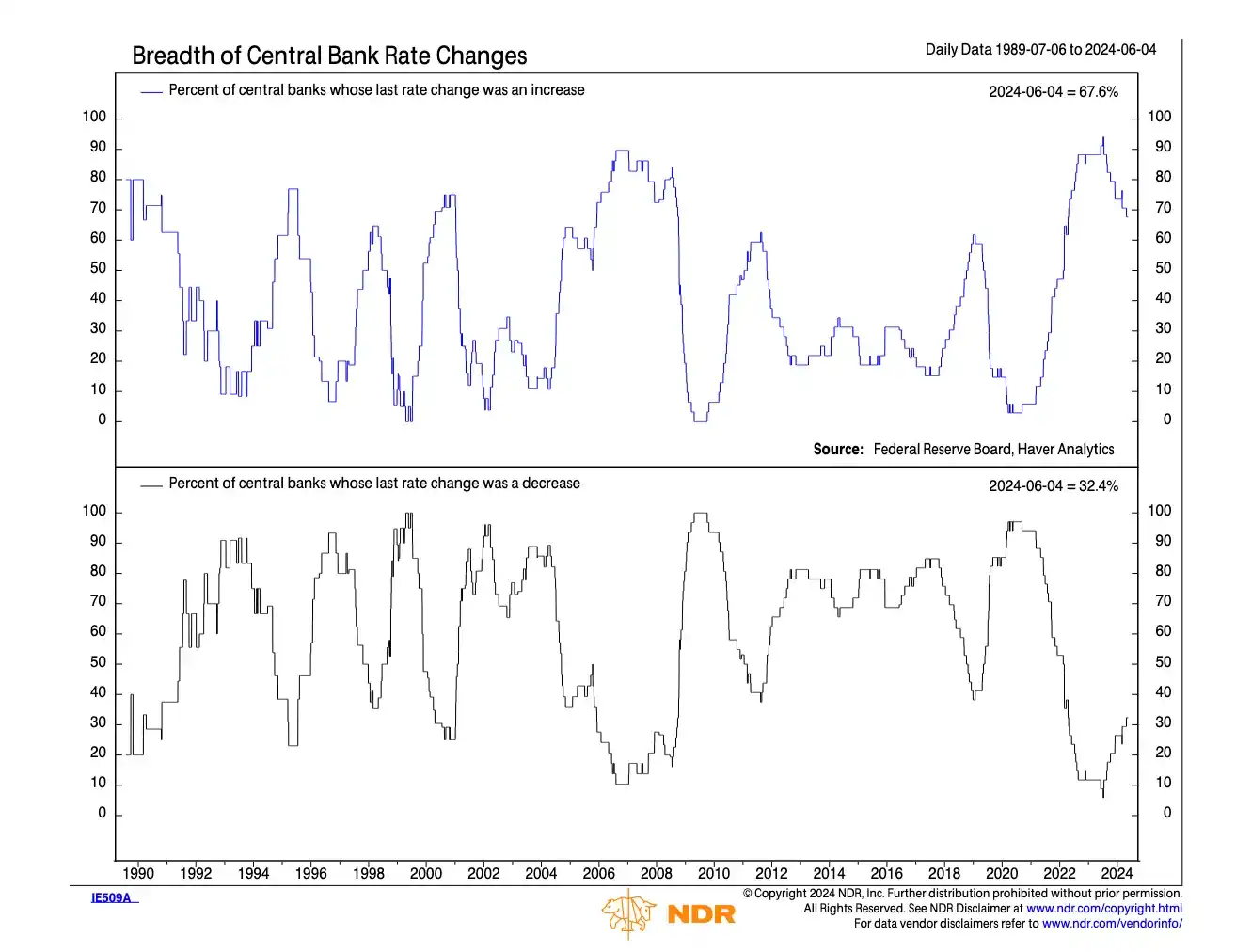

Cette semaine, les baisses de taux par la Banque du Canada et la BCE ont marqué le début des changements de politique monétaire de juin, libérant les cryptomonnaies de la léthargie estivale de l’hémisphère Nord. Ce n’était pas mon scénario de base. Je pensais que les feux d’artifice commenceraient en août, lors du symposium de Jackson Hole organisé par la Fed, événement habituel pour annoncer des changements brusques en politique à l’automne.

La tendance est claire. Les banques centrales périphériques entament un cycle d'assouplissement.

Nous savons comment jouer à ce jeu. C’est celui que nous jouons depuis 2009, quand notre sauveur Satoshi Nakamoto nous a donné l’arme pour vaincre les démons de la finance traditionnelle.

Achetez du bitcoin, puis d’autres altcoins.

L’environnement macroéconomique a changé par rapport à mon scénario de base, donc ma stratégie évolue aussi. Aux projets du portefeuille Maelstrom qui me demandent s’ils devraient lancer leur jeton maintenant ou plus tard, je réponds : lancez-vous dès maintenant !

Pour ceux qui détiennent des liquidités synthétiques excédentaires en dollars (par exemple USD d’Ethena, USDe) et génèrent un rendement annuel élevé, il est temps de réinvestir à nouveau dans des altcoins choisis avec conviction. Bien sûr, après mes achats, j’informerai mes lecteurs de mes choix. Mais soyez-en certains : le marché haussier des cryptos se réveille et s’apprête à percer le masque des banquiers centraux prodigues.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News