Perspectives et allocation VanEck 2030 pour Ethereum : un marché haussier pouvant atteindre 154 000 dollars

TechFlow SélectionTechFlow Sélection

Perspectives et allocation VanEck 2030 pour Ethereum : un marché haussier pouvant atteindre 154 000 dollars

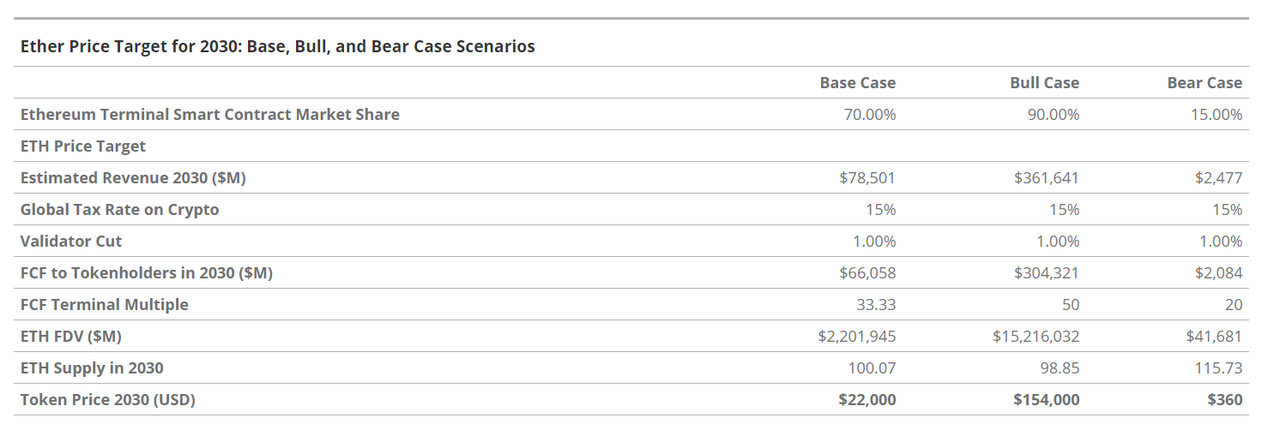

La prévision de base estime que l'ETH atteindra 22 000 $ en 2030, avec un scénario optimiste de hausse pouvant atteindre 154 000 $, tandis qu'en cas de baisse sévère, il pourrait chuter jusqu'à 360 $.

Rédaction : Matthew Sigel, Patrick Bush, Denis Zinoviev, VanEck

Traduction : 1912212.eth, Foresight News

Nous prévoyons que les ETF spot sur ETH seront bientôt autorisés à être négociés sur les bourses américaines. Ce jalon permettra aux conseillers financiers et aux investisseurs institutionnels de détenir cet actif sous la garantie d'un dépositaire qualifié, tout en profitant des avantages spécifiques aux ETF en matière de tarification et de liquidité. En réponse, nous avons mis à jour notre modèle financier et réévalué le cas d'investissement fondamental de l'ETH. Nous avons également mené une série d'analyses quantitatives sur la manière dont l'ETH interagit avec le BTC dans un portefeuille traditionnel 60/40, en mettant l'accent sur les compromis entre risque et rendement.

Points clés de cet article :

-

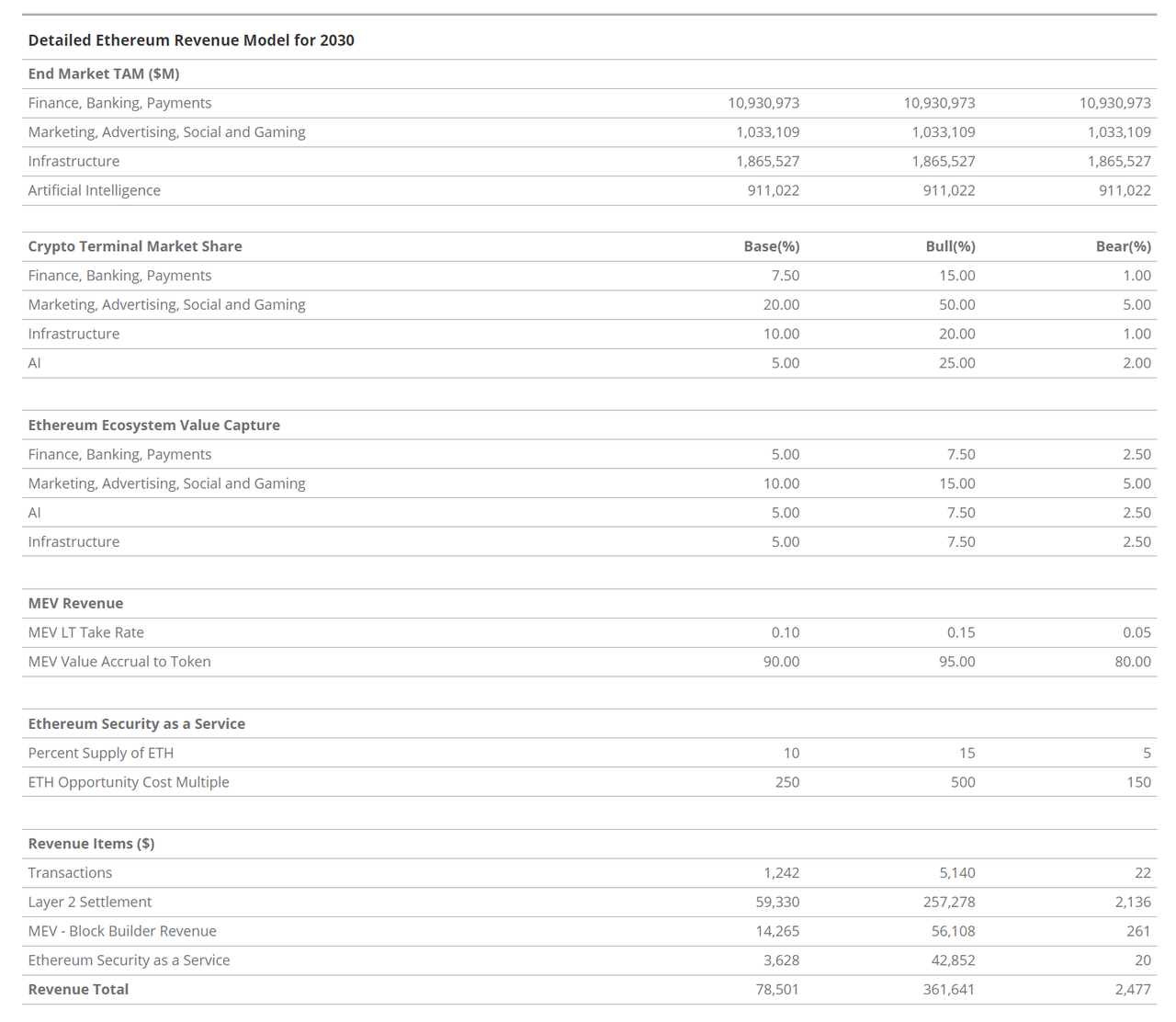

Le réseau Ethereum pourrait continuer à gagner rapidement des parts de marché auprès des acteurs traditionnels des marchés financiers et d’un nombre croissant de grandes entreprises technologiques. Si Ethereum parvient à conserver sa position dominante parmi les plateformes de contrats intelligents et à réaliser les projections de croissance évoquées ci-dessus, il serait raisonnable de s'attendre à ce que ses flux de trésorerie libres (CFC, soit le montant net d’ETH disponible après prise en compte de tous les coûts du réseau, tels que les frais de gaz pour les transactions et les contrats intelligents) atteignent 66 milliards de dollars d’ici 2030, valorisant le réseau à 2 200 milliards de dollars, soit un prix de 22 000 dollars par ETH.

-

Ajouter une allocation modérée de cryptomonnaies (jusqu’à 6 %) à un portefeuille traditionnel 60/40 peut sensiblement améliorer le ratio de Sharpe du portefeuille, avec un impact relativement limité sur les baisses. Une répartition proche de 70/30 entre Bitcoin et Ethereum au sein d’un portefeuille exclusivement cryptographique offre le meilleur rendement ajusté au risque.

Évaluer l'investissement dans Ethereum

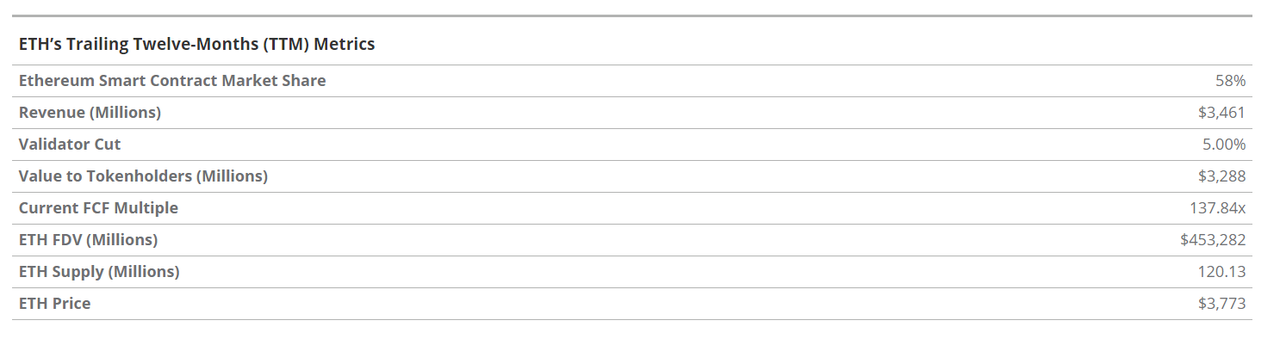

L'ETH est le jeton natif d'Ethereum, un nouvel actif qui expose les investisseurs à des systèmes commerciaux à croissance élevée et nés sur Internet, susceptibles de bouleverser les activités financières existantes ainsi que les grandes plateformes technologiques comme Google ou Apple. Au cours des 12 derniers mois, Ethereum a attiré environ 20 millions d'utilisateurs mensuels actifs, tout en liquidant 4 000 milliards de dollars de valeur et en facilitant 5 500 milliards de dollars de transferts de stablecoins. Plus de 91,2 milliards de dollars de stablecoins, 6,7 milliards de dollars d'actifs hors chaîne tokenisés et 308 milliards de dollars d'actifs numériques sont présents sur Ethereum. L'actif central de ce système financier est le jeton ETH. Selon nos prévisions fondamentales actualisées, l'ETH atteindrait 22 000 dollars d'ici 2030, offrant un rendement total de 487 % par rapport au prix actuel, soit un taux de croissance annuel composé (TCAC) de 37,8 %.

Notre estimation de la valorisation de l'ETH en 2030 repose sur les 66 milliards de dollars de flux de trésorerie libre prévus pour Ethereum, attribués au jeton ETH. Nous estimons le multiple price/earnings (P/E) de ces flux de trésorerie à 33 fois. Étant donné qu'Ethereum est une plateforme d'applications, nous commençons par estimer la taille du marché total (TAM) des secteurs économiques que les applications blockchain pourraient perturber. Nous évaluons à 15 000 milliards de dollars par an le TAM combiné de ces secteurs verticaux.

-

Finance, banque et paiements (FBP) - 10 900 milliards de dollars

-

Marketing, publicité, social et jeux (MASG) - 1 100 milliards de dollars

-

Infrastructure (I) - 1 800 milliards de dollars

-

Intelligence artificielle (IA) - 1 400 milliards de dollars

À partir du TAM, nous estimons la part de marché capturée par Ethereum et d'autres blockchains. Les taux de pénétration respectifs pour FBP, MASG, I et IA sont fixés à 7,5 %, 20 %, 10 % et 5 %. Nous prévoyons la part des applications cryptographiques construites sur Ethereum plutôt que sur d'autres blockchains, avec un scénario de base à 70 %. Nous estimons les frais que Ethereum facturera aux utilisateurs des applications, ce qui correspond à un « taux de prélèvement » sur les revenus de ces applications, compris entre 5 % et 10 %. Nous avons récemment mis à jour notre modèle ETH de printemps 2023 en y ajoutant le marché terminal de l’IA, reflétant le fort potentiel d’Ethereum dans ce domaine. D’autres ajustements significatifs apportés au modèle précédent incluent la destruction accrue de l’offre d’ETH, une capture plus importante du marché terminal et un taux d’adoption plus élevé des activités économiques fondamentales. Nous considérons ces modifications comme justifiées par les innovations récentes facilitant davantage l’accès à Ethereum et par l’évolution politique aux États-Unis.

Nous pensons que l’ETH est un actif révolutionnaire, sans véritable équivalent dans le monde non cryptographique. L’ETH peut être considéré comme du « pétrole numérique », car il est consommé lors de la participation aux activités sur Ethereum. L’ETH peut aussi être vu comme une « monnaie programmable », car la financiarisation de l’ETH et d’autres actifs Ethereum peut s’automatiser directement sur la blockchain, sans intermédiaire ni censure. De plus, nous considérons que l’ETH est une « marchandise génératrice de revenus », car il peut être mis en jeu (staking) de manière non gardée auprès des validateurs qui sécurisent le réseau Ethereum, produisant ainsi des revenus en ETH. Enfin, nous pensons que l’ETH peut être perçu comme une « monnaie de réserve internet », car c’est l’actif de base servant à valoriser toutes les activités et la majorité des actifs numériques au sein de l’écosystème Ethereum, qui dépasse 1 000 milliards de dollars et inclut plus de 50 blockchains connectées.

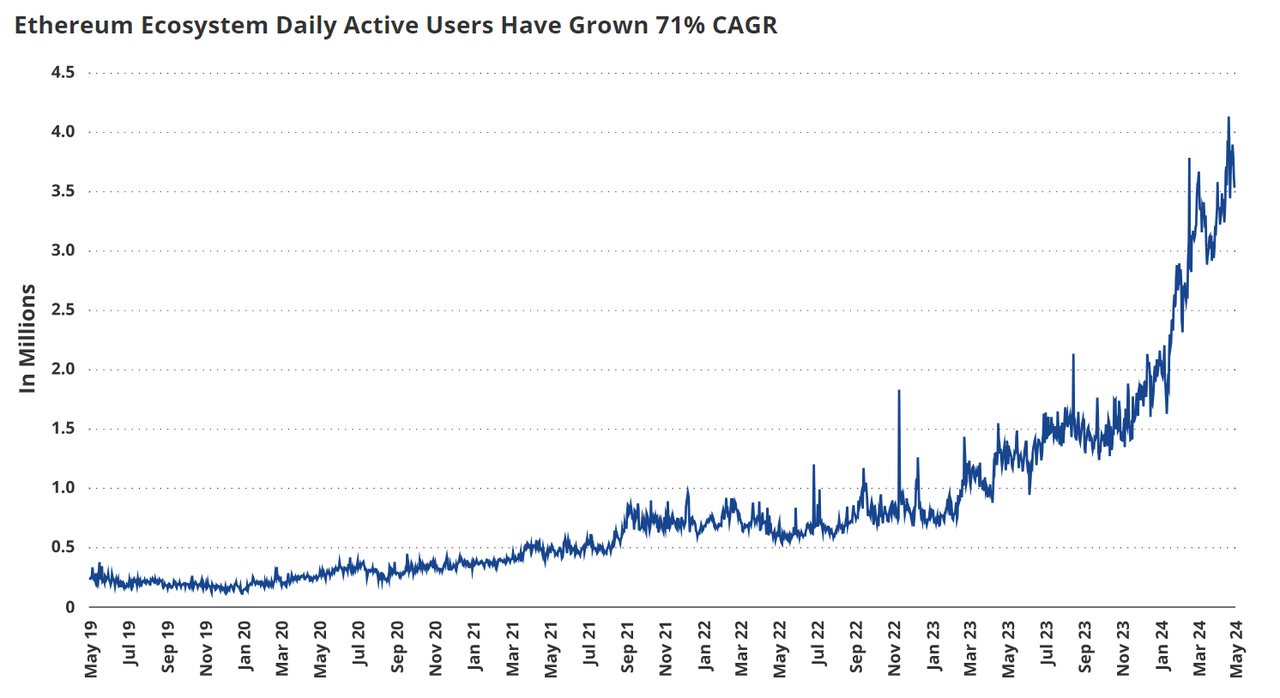

Quelle que soit sa classification, l’ETH bénéficie de l’utilisation croissante d’Ethereum. Ce dernier est une plateforme économique dynamique, comparable à un centre commercial numérique, dont le nombre d’utilisateurs a augmenté de 1 500 % depuis 2019 et dont les revenus ont progressé de 161 % en TCAC. L’an dernier, Ethereum a généré 3,4 milliards de dollars de revenus. Comme l’achat d’ETH est nécessaire pour utiliser le réseau, tous les détenteurs d’ETH bénéficient d’un afflux monétaire tiré par la demande. De plus, 80 % de ces revenus en ETH sont utilisés pour racheter et brûler des ETH en circulation, les retirant définitivement de la masse monétaire. Cela équivaut à un rachat d’actions irréversible.

Au cours des six derniers mois, 541 000 ETH (soit 0,4 % de l’offre totale), d’une valeur de 1,58 milliard de dollars, ont été brûlés. Ainsi, les détenteurs d’ETH tirent un double avantage des activités sur Ethereum : à la fois des achats d’ETH stimulés par la demande des utilisateurs et la destruction de l’offre. Les utilisateurs d’ETH peuvent également percevoir un rendement annuel d’environ 3,5 % en misant leurs ETH. Cette opération consiste à mettre en jeu des ETH auprès d’entités du réseau Ethereum appelées validateurs, qui fournissent la garantie nécessaire au fonctionnement du réseau.

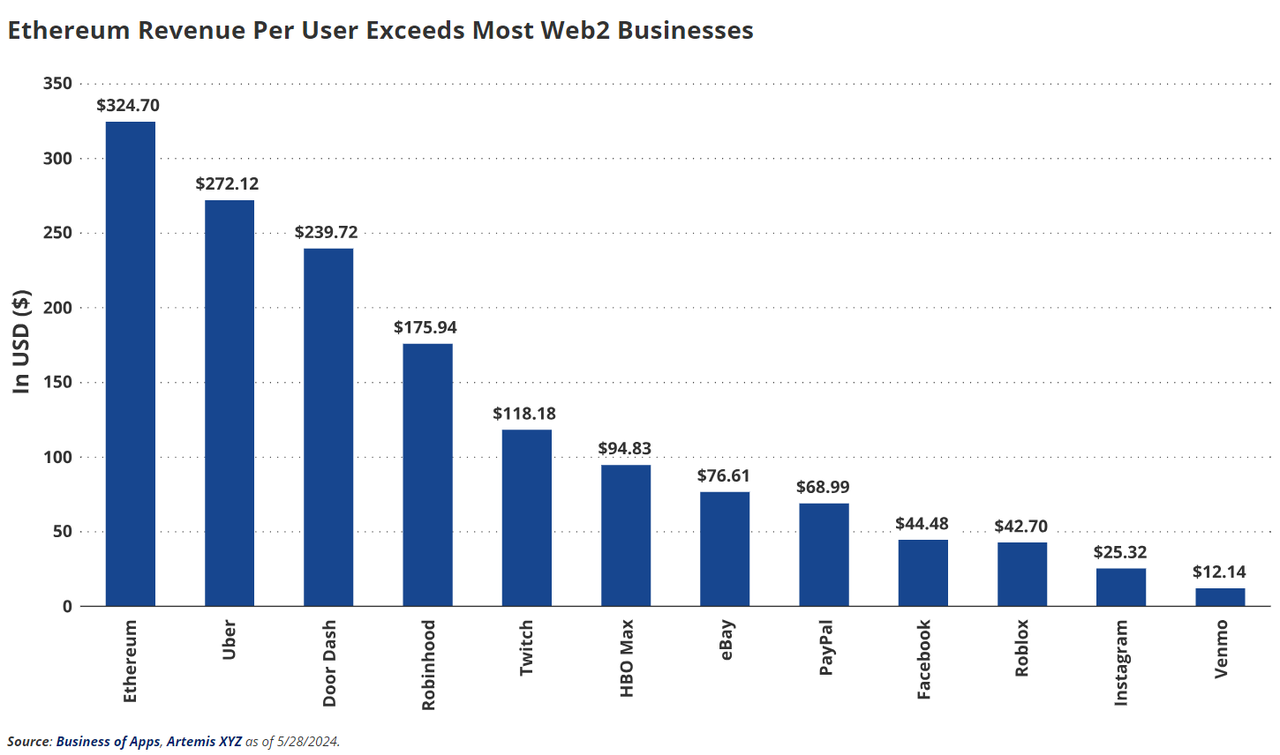

En comparaison avec les applications Web2, Ethereum (3,4 milliards de dollars de revenus) génère plus que Etsy (2,7 milliards), Twitch (2,6 milliards) ou Roblox (2,7 milliards). Le nombre d’utilisateurs mensuels actifs d’Ethereum (20 millions) dépasse celui d’Instacart (14 millions), Robinhood (10,6 millions) ou Vrbo (17,5 millions). En outre, le revenu moyen annuel par utilisateur mensuel actif sur Ethereum s’élève à 172 dollars, un niveau similaire à Apple Music (100 dollars), Netflix (142 dollars) et bien supérieur à Instagram (25 dollars). Nous classons Ethereum comme une plateforme d’entreprise similaire à l’Apple App Store ou Google Play. Toutefois, Ethereum possède un avantage majeur sur les plateformes Web2 : il propose aux utilisateurs et aux entrepreneurs des arguments uniques inaccessibles dans l’univers cryptographique.

L’un des aspects les plus attrayants d’Ethereum réside dans les économies de coûts qu’il permet aux entreprises et aux utilisateurs. Apple et Google conservent environ 30 % des revenus des applications hébergées, contre environ 24 % pour Ethereum (et seulement 14 % pour les applications non DeFi). De plus, nous estimons que le taux de capture d’Ethereum devrait tomber à 5-10 % au cours des 18 prochains mois grâce au passage vers des L2 moins coûteuses (avec un taux actuel de 0,25 % à 3 %). Du point de vue des paiements, les processeurs de cartes bancaires et PayPal prélèvent 1,94 % sur chaque transaction (2,9 % pour les transactions commerciales), tandis que Visa facture entre 1,79 % et 2,43 % ou plus.

Comparé aux plateformes sociales centrées sur les données (comme Facebook), nous pensons qu’Ethereum pourrait offrir aux entrepreneurs des applications plus puissantes et rentables. Ethereum permet un déploiement d’applications sans permission et une interconnexion libre dans des données open source. Ainsi, n’importe qui peut créer une application et exploiter des données critiques, y compris celles des activités en chaîne de tous les utilisateurs — ce qui équivaudrait à ce que Visa fournisse gratuitement les données de paiement de ses clients. Par exemple, l’application de médias sociaux Farcaster génère actuellement 75,5 dollars de revenus par utilisateur mensuel actif, contre environ 44 dollars pour Facebook. Plus remarquable encore, la structure incitative open source crée une application plus engageante : le temps moyen quotidien passé par utilisateur sur Farcaster est de 350 minutes, contre 31 minutes sur Facebook.

Le résultat des caractéristiques d’Ethereum est que certains profits réalisés par Big Finance, Big Tech et Big Data peuvent être transférés aux utilisateurs sous forme de bénéfices. À mesure que davantage de données sont produites publiquement et que les activités commerciales quittent les rails financiers coûteux et fermés, les fossés économiques s’effritent. Cela pourrait conduire à l’émergence d’activités à faible marge basées sur l’open source. Les consommateurs et les créateurs d’applications migreront vers Ethereum. Nous pensons qu’au cours des 5 à 10 prochaines années, entre 7 % et 20 % des revenus des entreprises Web2 / Big Finance — soit plusieurs milliers de milliards de dollars — pourraient être absorbés par des systèmes comme Ethereum, revenant principalement aux utilisateurs et aux développeurs d’applications. De plus, les propriétés uniques de propriété sur Ethereum permettent une présence numérique non censurable sur les applications sociales et de jeu. Si la censure gouvernementale de l’information s’intensifie, ces fonctionnalités deviendront de plus en plus précieuses.

Il existe également de bonnes raisons de croire que les blockchains publiques comme Ethereum deviendront une infrastructure arrière-clé pour les applications d’intelligence artificielle. L’essor des agents IA et de leur économie nécessitera des transferts de valeur illimités, une preuve claire de l’humanité et des sources de données/modèles bien définies. Ces attributs uniques sont disponibles sur la blockchain, mais absents des infrastructures technologiques existantes. Nous estimons que le TAM mondial de la productivité IA pourrait atteindre 8 500 milliards de dollars d’ici 2030. Sur la base d’un taux d’adoption de 66 % dans les entreprises, d’une capture de 25 % de la valeur logicielle IA et de 72 % de la valeur non matérielle, nous estimons que le TAM potentiel des revenus combinés crypto et IA pourrait atteindre 911 milliards de dollars d’ici 2030, dont 45,5 milliards pour les applications et infrastructures open source d’IA, et 1,2 milliard pouvant directement bénéficier aux détenteurs d’ETH.

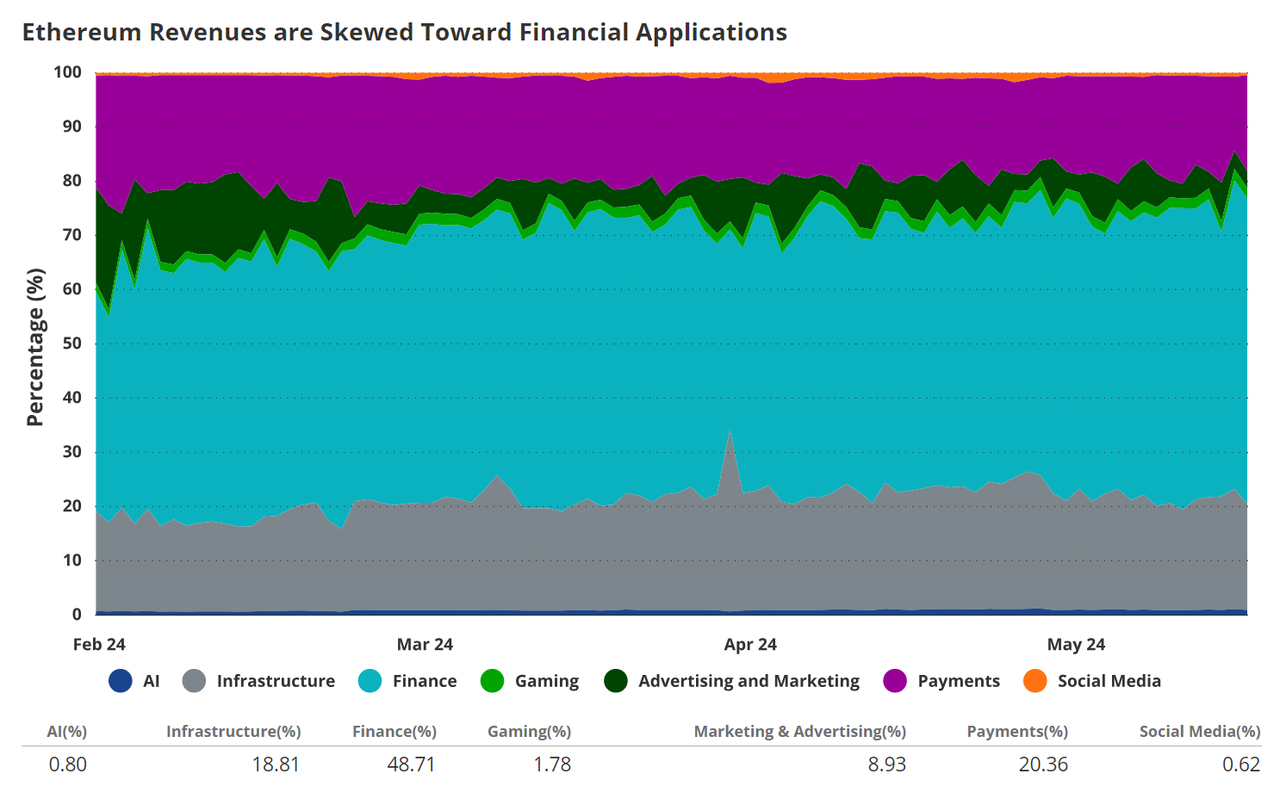

Actuellement, la majorité des activités sur Ethereum sont financières. Les exchanges décentralisés et protocoles bancaires représentent 49 % des revenus d’Ethereum, tandis que 20 % proviennent de simples transferts de valeur. Ces revenus sont classés dans la catégorie finance, banque et paiements (FGP). Dans le même temps, l’infrastructure (I) représente la deuxième part la plus importante, environ 19 %, liée aux entreprises décentralisées et au développement de logiciels pour les applications décentralisées. Enfin, nous regroupons les activités liées aux médias sociaux et aux NFT dans la catégorie marketing, publicité, médias sociaux et jeux (MASG), qui contribue à hauteur de 11 % aux revenus. Actuellement, l’IA joue un rôle très mineur dans la génération de revenus pour Ethereum.

Les revenus d’Ethereum proviennent des marchés terminaux mentionnés ci-dessus, et ces activités constituent les postes de revenus d’Ethereum : frais de transaction, règlement de niveau 2, ordonnancement de l’espace bloc (MEV) et sécurité en tant que service. Les frais de transaction sont payés par les utilisateurs (et futurs agents automatisés) pour utiliser des applications ou transférer de la valeur sur Ethereum. Le règlement de niveau 2 correspond aux revenus que les L2 Ethereum versent à Ethereum pour finaliser les transactions. Le MEV représente les revenus générés par les frais que paient les utilisateurs pour obtenir le droit d’ordonnancer un groupe de transactions. La sécurité en tant que service désigne l’utilisation d’ETH comme garantie pour soutenir des applications sans permission nécessitant cette valeur pour leurs fonctions commerciales. L’an dernier, environ 72 % des revenus d’Ethereum provenaient des frais de transaction, le MEV représentait environ 19 %, le règlement de niveau 2 environ 9 %, tandis que la sécurité en tant que service n’est pas encore officiellement lancée.

Nous pensons que la proposition de valeur la plus forte d’Ethereum réside dans le domaine financier ; nous prévoyons donc qu’en 2030, 71 % de ses revenus proviendront des services financiers (FGP). Grâce aux expérimentations et aux avantages des systèmes financiers et de données open source d’Ethereum, nous anticipons une croissance de MASG à 17 %, ce qui remplacera légèrement l’infrastructure, passant à 8 % des revenus. Globalement, l’IA représentera 2 % des revenus d’Ethereum. Toutefois, si les logiciels IA décentralisés démontrent leur plein potentiel, leur contribution aux revenus pourrait croître exponentiellement.

Du point de vue des postes de revenus, nous estimons que la transaction unique sur le réseau principal ne représentera que 1,5 % des revenus. Le règlement de niveau 2, qui regroupe des paquets de transactions vers le réseau principal, augmentera fortement à environ 76 % des revenus. En effet, nous prévoyons que la majeure partie des activités se déroulera sur les blockchains de niveau 2 d’Ethereum, mais que la grande partie de la valeur reviendra à Ethereum. Parallèlement, le MEV conservera son importance, représentant 18 % des revenus, tandis que la sécurité en tant que service constituera 4,5 % des revenus d’Ethereum.

Bitcoin et Ethereum : configuration optimale du portefeuille

Aperçu de l'analyse

Nous avons mené une étude afin d’évaluer l’impact de l’intégration du BTC et de l’ETH dans un portefeuille traditionnel 60/40, sur la période allant du 1er septembre 2015 au 30 avril 2024. L’analyse s’articule autour de cinq axes principaux :

-

Configuration optimale contrainte dans un portefeuille 60/40 traditionnel : nous évaluons les poids idéaux du BTC et de l’ETH dans un portefeuille 60 % actions / 40 % obligations, avec une limite maximale de 6 % pour la part cryptographique. Nous avons construit 169 portefeuilles modèles intégrant progressivement des expositions cryptographiques.

-

Analyse des baisses et du ratio de Sharpe : nous examinons les baisses et ratios de Sharpe de 16 sous-ensembles représentatifs de portefeuilles pour comprendre les compromis risque-rendement. Ajouter une allocation modérée de cryptomonnaies (jusqu’à 6 %) à un portefeuille 60/40 augmente significativement le ratio de Sharpe, avec un impact relativement limité sur les baisses. Pour les investisseurs à forte tolérance au risque (volatilité annualisée jusqu’à ~20 %), une allocation allant jusqu’à 20 % peut continuer à améliorer le compromis risque-rendement global. Entre BTC et ETH, une pondération d’environ 70/30 offre le meilleur rendement ajusté au risque.

-

Allocation optimale entre BTC et ETH dans un portefeuille purement cryptographique : nous analysons chaque combinaison possible de poids entre ces deux cryptomonnaies afin de maximiser le ratio de Sharpe et identifier la répartition idéale BTC/ETH.

-

Calcul de la frontière efficiente avec le portefeuille cryptographique optimal : nous étudions les poids optimaux du portefeuille BTC/ETH idéal afin de maximiser le rendement à niveaux de volatilité donnés, illustrant ainsi comment l’ajout de cryptomonnaies enrichit la frontière efficiente d’un portefeuille 60/40 à des niveaux de volatilité raisonnables.

-

Dépendance temporelle des résultats de la frontière efficiente : nous examinons l’impact de différents points de départ sur les résultats, montrant que des allocations cryptographiques plus élevées améliorent systématiquement le rendement ajusté au risque sur chaque période disponible.

1. Configuration optimisée dans un portefeuille 60/40 traditionnel

L’objectif principal ici est de déterminer la meilleure répartition entre BTC et ETH dans un portefeuille 60/40 traditionnel, avec une pondération totale maximale de 6 % pour les cryptomonnaies. L’analyse repose sur la création de 169 portefeuilles modèles avec des expositions cryptographiques progressives (jusqu’à 3 % chacun pour BTC et ETH).

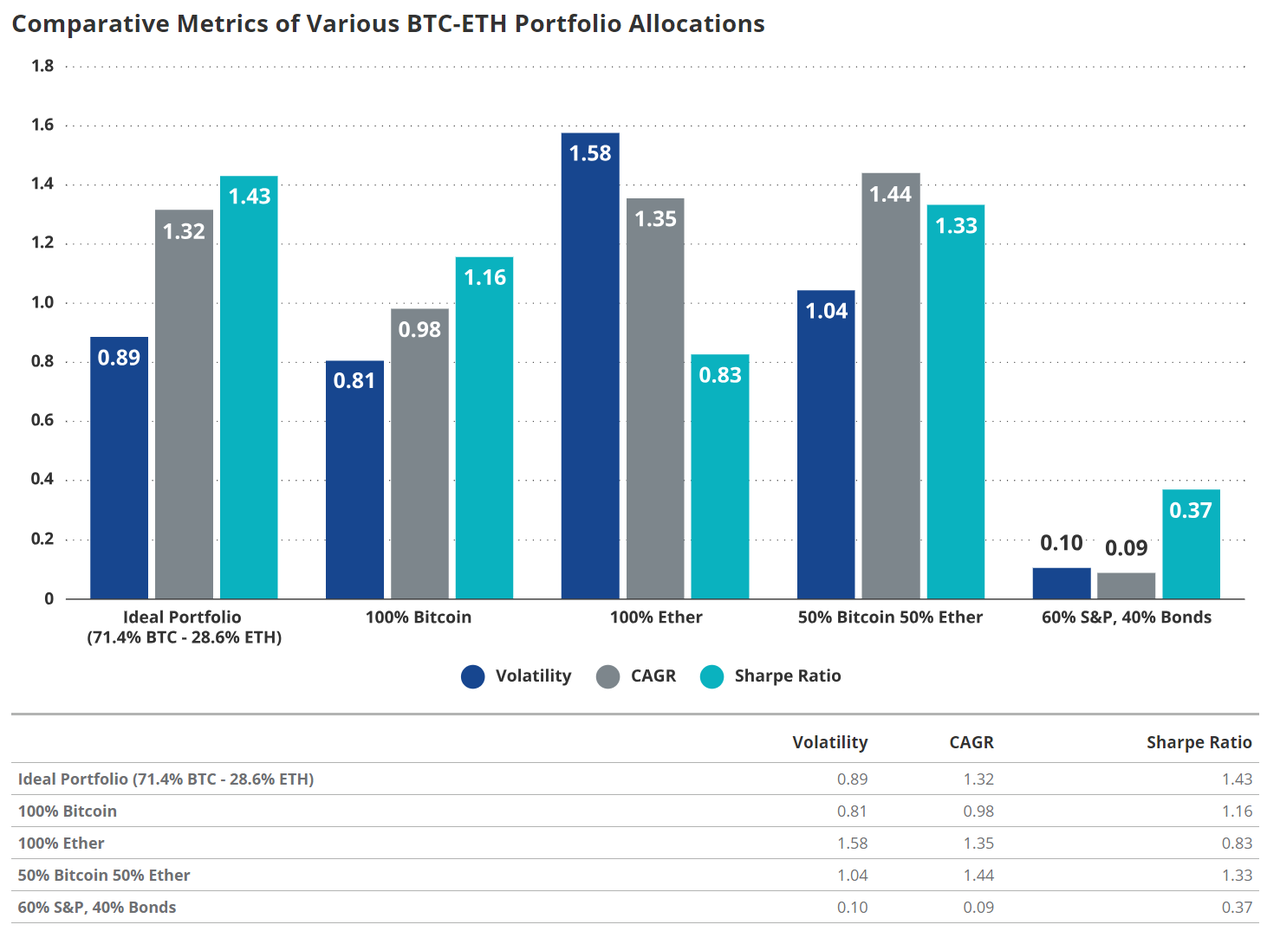

Les résultats montrent qu’un portefeuille composé de 3 % de Bitcoin, 3 % d’Ethereum (ainsi que 57 % d’indice S&P 500 et 37 % d’obligations américaines) offre le meilleur rendement par unité de risque (écart-type). Autrement dit, en maintenant une allocation globale prudente de 6 %, une exposition maximale aux cryptomonnaies permet d’atteindre le rendement ajusté au risque le plus élevé.

Optimisation de la configuration BTC/ETH dans un portefeuille 60/40 pour un rendement ajusté au risque (1er septembre 2015 – 30 avril 2024)

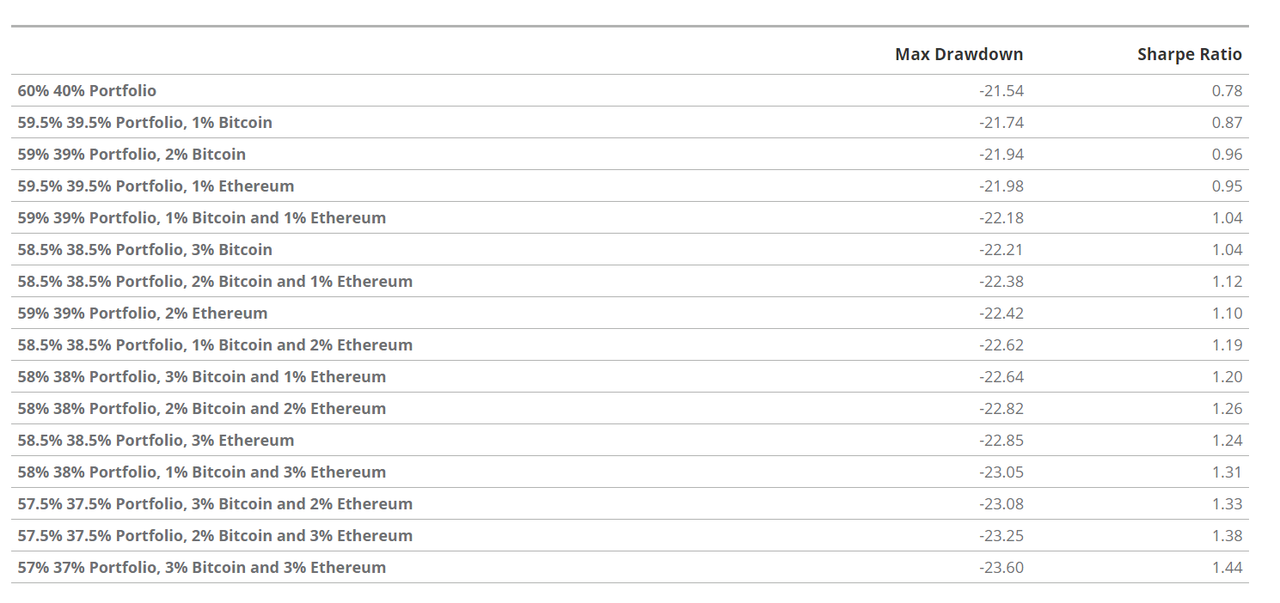

2. Analyse des baisses et du ratio de Sharpe

Afin d’évaluer le compromis risque-rendement, nous avons analysé 16 portefeuilles 60/40 représentatifs, avec des allocations croissantes en cryptomonnaies jusqu’à 6 %. Les principales conclusions sont :

Amélioration du ratio de Sharpe : avec l’augmentation de l’allocation en cryptomonnaies, le ratio de Sharpe du portefeuille augmente sensiblement.

Impact minimal sur les baisses : la baisse maximale augmente légèrement seulement, rendant les allocations plus élevées en cryptomonnaies attrayantes pour de nombreux investisseurs.

Les données montrent qu’une allocation de 6 % en cryptomonnaies double presque le ratio de Sharpe d’un portefeuille 60/40, avec une hausse minime de la baisse maximale. Cela souligne un excellent compromis risque-rendement lors de l’ajout de BTC et d’ETH à un portefeuille traditionnel.

3. Allocation optimale entre BTC et ETH dans un portefeuille cryptographique

En nous concentrant uniquement sur les portefeuilles BTC/ETH, nous avons testé toutes les combinaisons possibles de poids pour identifier celle maximisant le ratio de Sharpe. L’analyse indique que la répartition idéale est de 71,4 % de Bitcoin et 28,6 % d’Ethereum. Cette configuration produit le ratio de Sharpe le plus élevé, offrant ainsi le meilleur rendement ajusté au risque pour un portefeuille purement cryptographique. Ces résultats soulignent qu’il est essentiel de détenir les deux cryptomonnaies pour maximiser les avantages. Une simple répartition 50/50 BTC/ETH présente également des avantages notables, confirmant la valeur de la diversification au sein de la classe d’actifs cryptographiques.

4. Frontière efficiente avec inclusion des cryptomonnaies

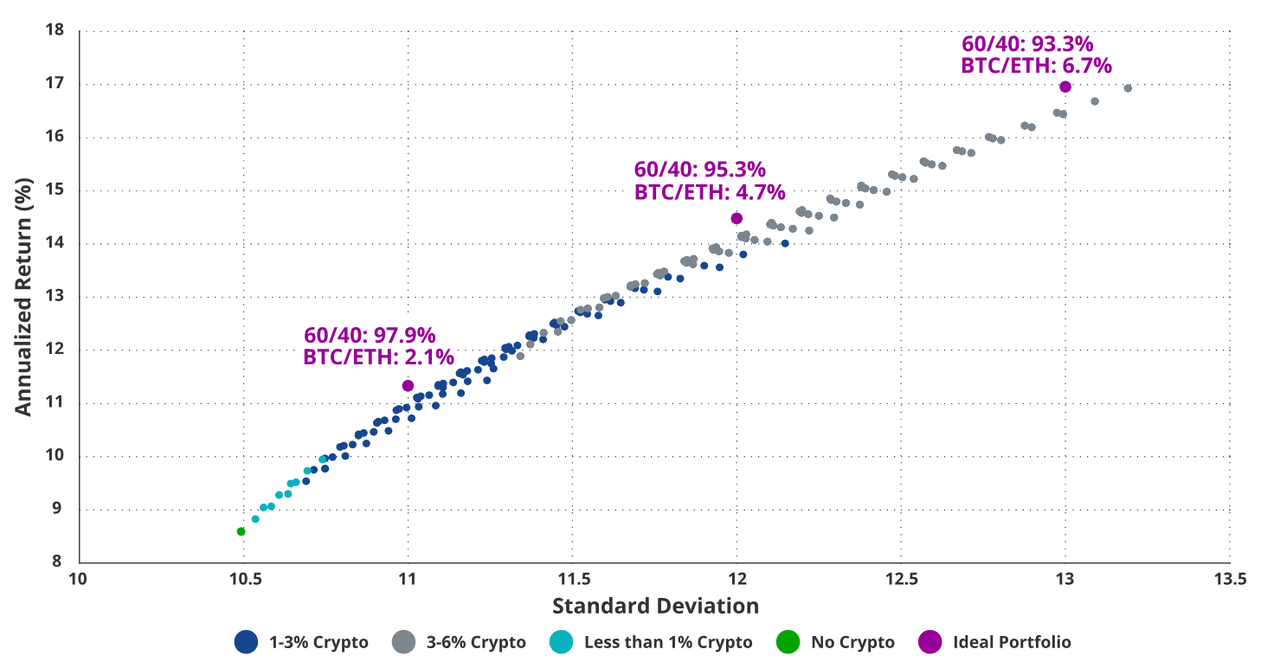

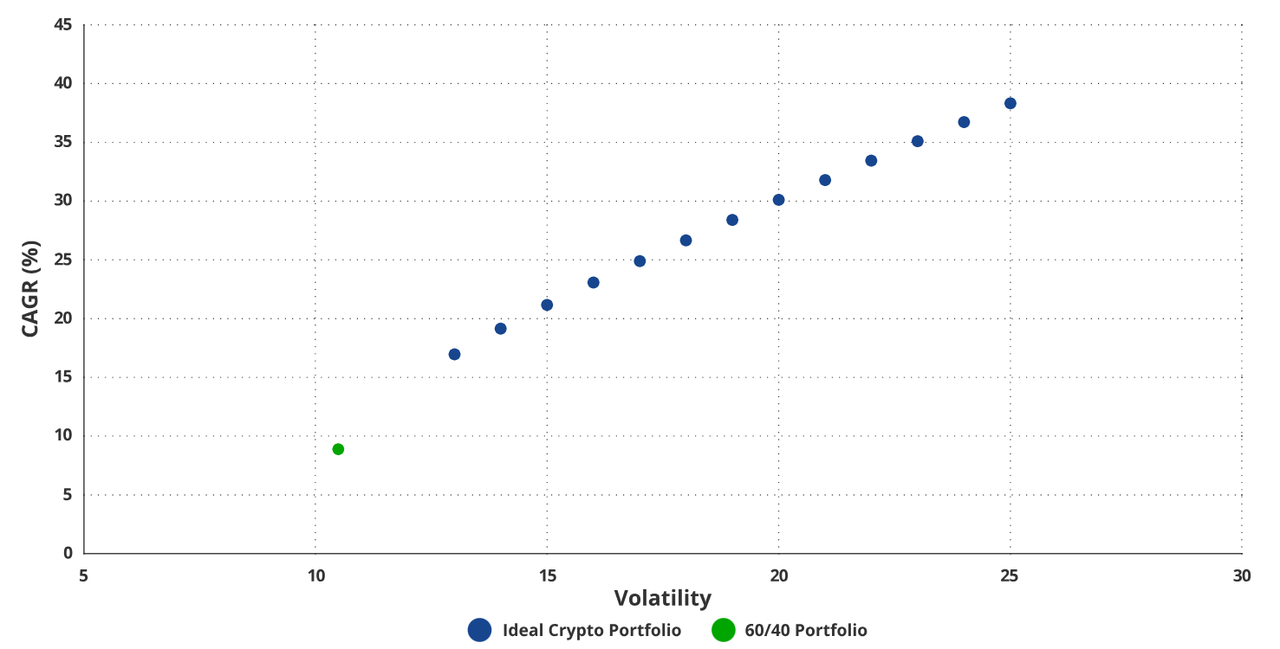

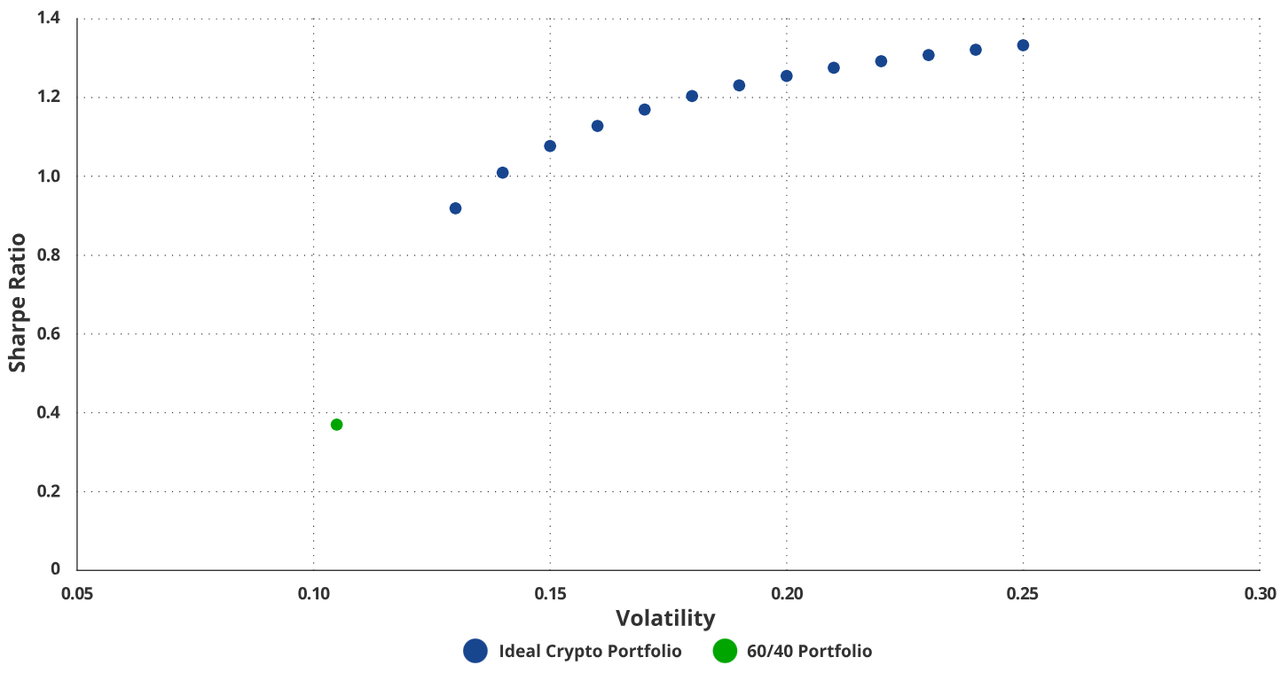

Afin d’obtenir la configuration optimale en cryptomonnaies sans restriction excessive, tout en maintenant une volatilité raisonnable, nous avons étudié les poids idéaux du portefeuille cryptographique optimal (28,6 % ETH, 71,4 % BTC) à ajouter à un portefeuille 60/40 traditionnel. L’objectif était de maximiser le rendement à différents niveaux de volatilité (13 %-25 %), exploitant ainsi ces actifs pour tracer une frontière efficiente pertinente pour une large gamme d’investisseurs. Le graphique de dispersion résultant montre qu’intégrer le portefeuille cryptographique optimal à un portefeuille 60/40 améliore significativement les rendements à différents niveaux de risque.

La volatilité supplémentaire des actifs numériques contribue positivement au rendement global

Le ratio de Sharpe des portefeuilles mixtes se stabilise à 22 % de volatilité

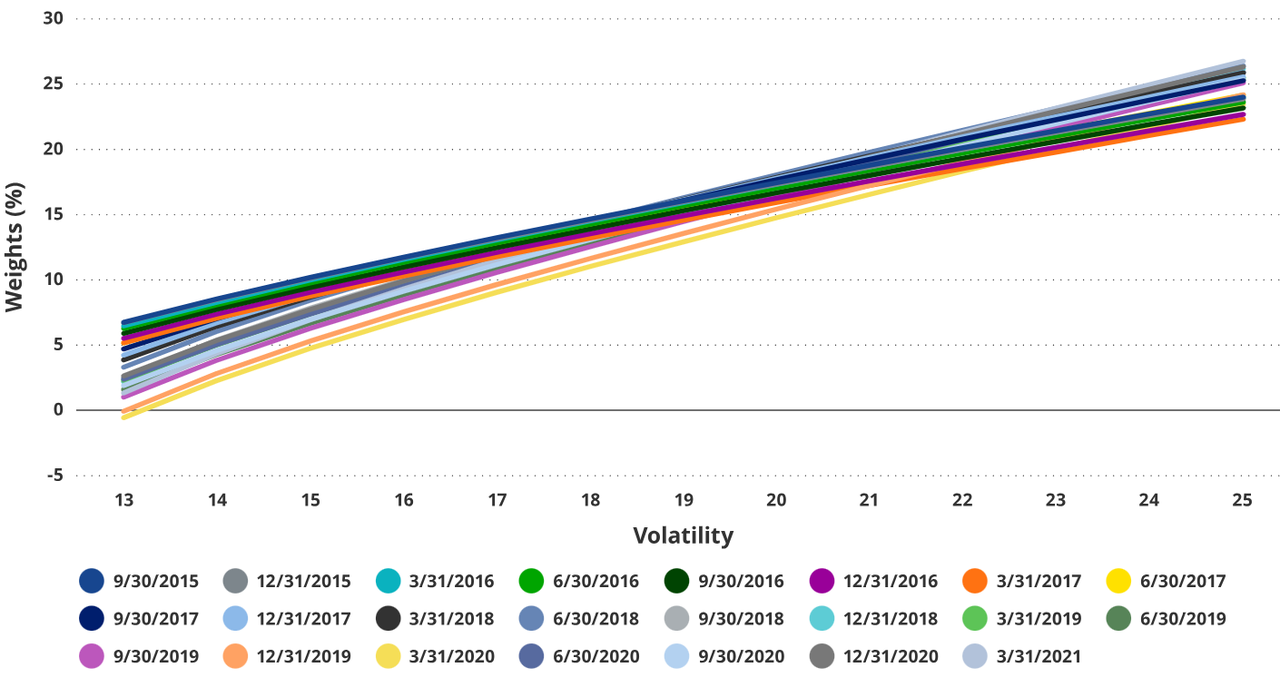

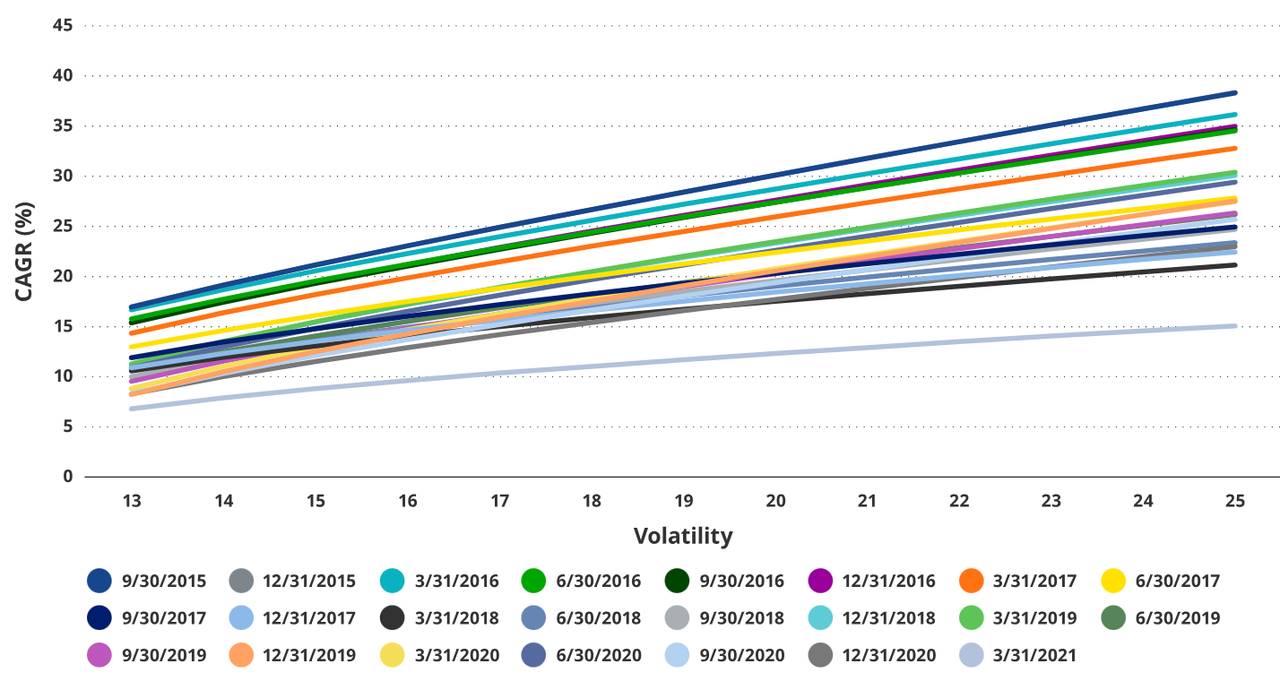

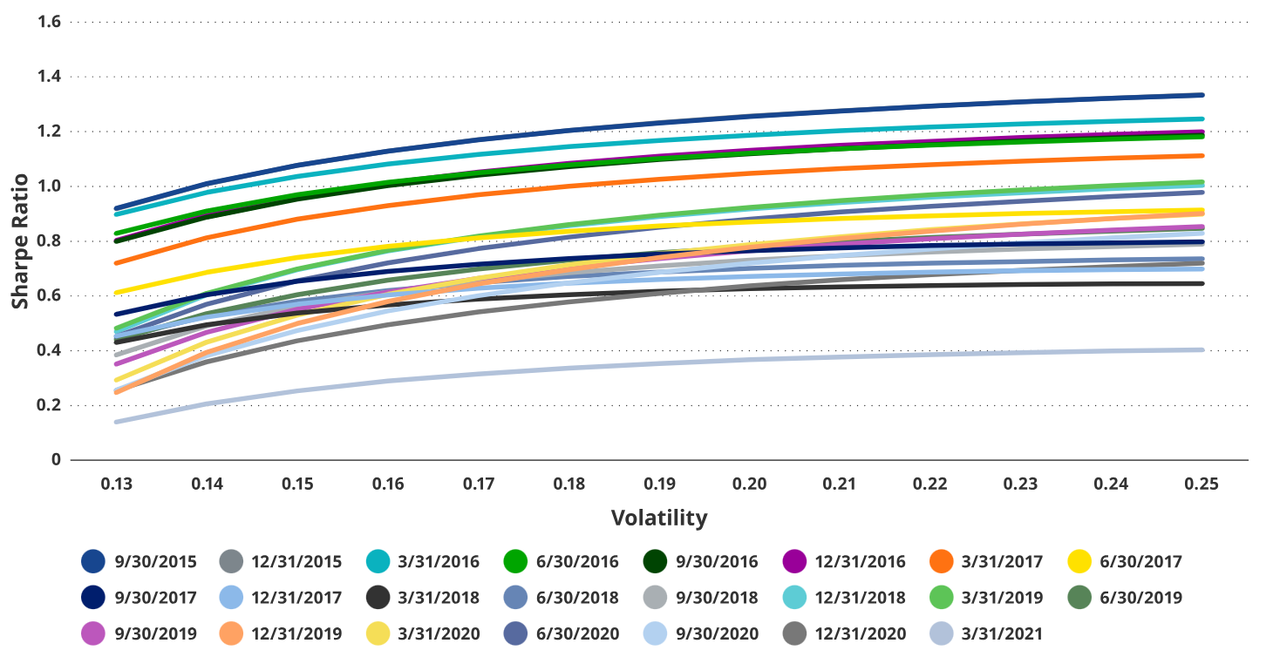

5. Dépendance temporelle des résultats de la frontière efficiente

Afin de vérifier si différents points de départ influencent la configuration idéale entre cryptomonnaies et portefeuille 60/40, nous avons répété l’analyse de la partie 4 en décalant progressivement le point de départ d’un trimestre. Notre seule contrainte était d’inclure au moins trois ans de données. Nous avons ainsi pu produire 23 jeux de résultats, éliminant ainsi la dépendance temporelle comme variable.

Nos résultats montrent :

-

Le poids optimal du portefeuille cryptographique idéal augmente avec le niveau de risque sur toutes les périodes.

Poids en volatilité des portefeuilles indépendants du temps

-

Des allocations plus élevées en cryptomonnaies permettent d’atteindre des taux de croissance annuels composés plus élevés sur toutes les périodes.

Taux de croissance annuel composé des portefeuilles indépendants du temps selon la volatilité

-

Le ratio de Sharpe augmente généralement avec la volatilité et l’allocation en cryptomonnaies.

Ratio de Sharpe des portefeuilles indépendants du temps selon la volatilité

Autrement dit, les résultats de l’étude 4 sont indépendants du point de départ, renforçant ainsi l’idée d’inclure un mélange équilibré d’Ethereum (ETH) et de Bitcoin (BTC) dans le portefeuille, jusqu’à la limite de 6 % explorée dans notre recherche.

Risques liés à l'investissement dans Ethereum

Bien que l’ETH, avec une capitalisation boursière supérieure à 400 milliards de dollars, soit considéré comme une plateforme de contrats intelligents mature, il est important de noter que l’investissement dans l’ETH comporte des risques importants.

1. Dépendance à la spéculation

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News