Comment les promoteurs de projets Web3 doivent-ils considérer les market makers cryptos qui « taillent allègrement les petits investisseurs » ?

TechFlow SélectionTechFlow Sélection

Comment les promoteurs de projets Web3 doivent-ils considérer les market makers cryptos qui « taillent allègrement les petits investisseurs » ?

Nous devons reconnaître le rôle crucial que jouent les market makers sur le marché des cryptomonnaies, en particulier pour les projets en phase précoce de cotation.

Auteur : Will Awang,avocat en financement et investissement, actifs numériques & Web3 ; chercheur indépendant, tokenisation & RWA & paiements

Des mythes de richesse fulgurante naissent chaque jour sur les marchés cryptographiques. La plupart des participants ne viennent pas ici pour doubler leur mise, mais pour changer complètement leur situation financière. Dans cette forêt obscure, les market makers cryptos apparaissent comme des prédateurs d'élite, toujours proches de l'argent, de plus en plus mystérieux.

Manipulation des prix, gonfler puis vendre à profit, profiter aveuglément des investisseurs novices : tels sont les termes souvent associés aux market makers cryptos. Pourtant, avant d'apposer ces étiquettes péjoratives, il convient de reconnaître pleinement le rôle crucial qu'ils jouent sur les marchés cryptos, notamment pour les projets en phase précoce de cotation.

Dans ce contexte, cet article explique, du point de vue d’un projet Web3, ce qu’est un market maker, pourquoi nous en avons besoin, l’affaire DWF, les principaux modèles opérationnels des market makers cryptos ainsi que les risques et questions réglementaires qui y sont liés.

Nous espérons que cet article sera utile au développement des projets, et nous invitons à toute discussion ou échange.

1. Qu'est-ce qu'un market maker ?

Le fonds spéculatif mondial Citadel Securities définit ainsi : « Les market makers jouent un rôle essentiel dans la préservation d'une liquidité continue sur le marché, en proposant simultanément des prix d'achat et de vente. Cela crée un environnement de marché fluide, profond, permettant aux investisseurs d'échanger à tout moment, renforçant ainsi la confiance du marché. »

Les market makers sont cruciaux sur les marchés financiers traditionnels. Sur le Nasdaq, chaque action compte en moyenne environ 14 market makers, soit environ 260 au total sur le marché. En outre, sur des marchés moins liquides que celui des actions – comme les obligations, les matières premières ou le forex – la majorité des transactions s’effectuent via des market makers.

Un market maker crypto est une entité ou un individu aidant un projet à fournir liquidité et cotes d’achat/vente dans les carnets d’ordres des bourses cryptos ou dans les pools de bourses décentralisées (DEX). Son rôle principal consiste à assurer liquidité et profondeur du marché sur un ou plusieurs marchés cryptos, en utilisant algorithmes et stratégies pour tirer profit des fluctuations de prix et des écarts d’offre/demande.

Les market makers cryptos peuvent non seulement réduire les coûts de transaction et améliorer l’efficacité des échanges, mais aussi stimuler le développement et la promotion de nouveaux projets.

2. Pourquoi avons-nous besoin de market makers ?

L'objectif principal du « market making » est d’assurer une liquidité suffisante, une bonne profondeur de marché et une stabilité des prix afin d’insuffler confiance et favoriser les transactions. Cela abaisse non seulement le seuil d’entrée pour les investisseurs, mais les incite également à trader en temps réel, ce qui génère davantage de liquidité, créant ainsi un cercle vertueux et un environnement sécurisé pour les investisseurs.

Les market makers cryptos sont particulièrement importants pour les projets en phase initiale de cotation (IEO), car ils ont besoin, que ce soit pour maintenir l’intérêt médiatique ou faciliter la découverte du prix, d’une liquidité, d’un volume d’échanges et d’une profondeur de marché suffisantes.

2.1 Fournir de la liquidité

La liquidité désigne la capacité d’un actif à être converti rapidement en espèces sans perte significative de valeur. Elle reflète dans quelle mesure acheteurs et vendeurs peuvent négocier facilement, rapidement et à faible coût. Un marché hautement liquide réduit les coûts par transaction et favorise les échanges sans provoquer de fortes fluctuations de prix.

En substance, les market makers, en offrant une forte liquidité, permettent aux investisseurs d’acheter ou vendre des jetons plus rapidement, en plus grande quantité et plus aisément à tout moment, sans subir d’interruption ou d’impact opérationnel dû à de fortes variations de prix.

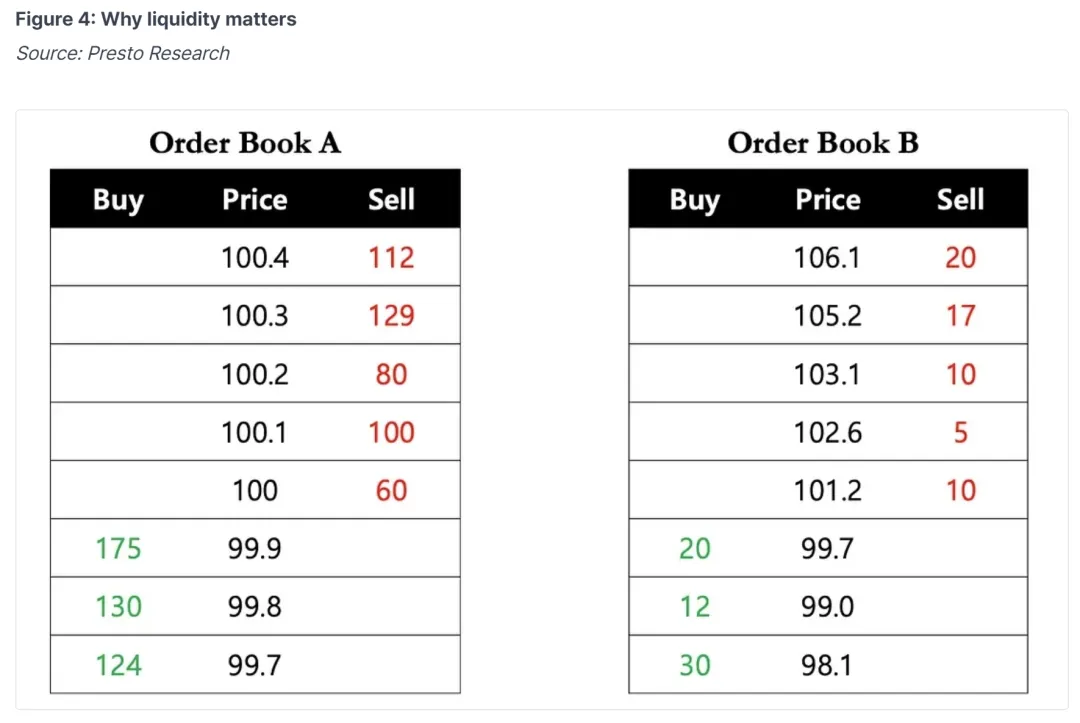

Par exemple, un investisseur souhaitant acheter immédiatement 40 jetons peut, sur un marché liquide (carnet A), acquérir les 40 jetons à 100 dollars pièce. En revanche, sur un marché peu liquide (carnet B), il a deux options : 1) acheter 10 jetons à 101,2 dollars, 5 à 102,6 dollars, 10 à 103,1 dollars et 15 à 105,2 dollars, soit un prix moyen de 103,35 dollars ; ou 2) attendre longtemps que le prix atteigne son niveau souhaité.

La liquidité est vitale pour les projets en phase initiale de cotation. Une faible liquidité affecte directement la confiance et les stratégies de trading des investisseurs, pouvant même conduire indirectement à la « mort » du projet.

2.2 Assurer la profondeur du marché et stabiliser le cours

Sur les marchés cryptos, la plupart des actifs manquent de liquidité et de profondeur, et même de petites transactions peuvent provoquer des changements significatifs de prix.

Dans le scénario ci-dessus, après l’achat de 40 jetons, le prochain prix disponible dans le carnet B est de 105,2 dollars, soit une variation de prix d’environ 5 %. Cela est particulièrement vrai en période de volatilité : avec peu de participants, les prix peuvent fluctuer fortement.

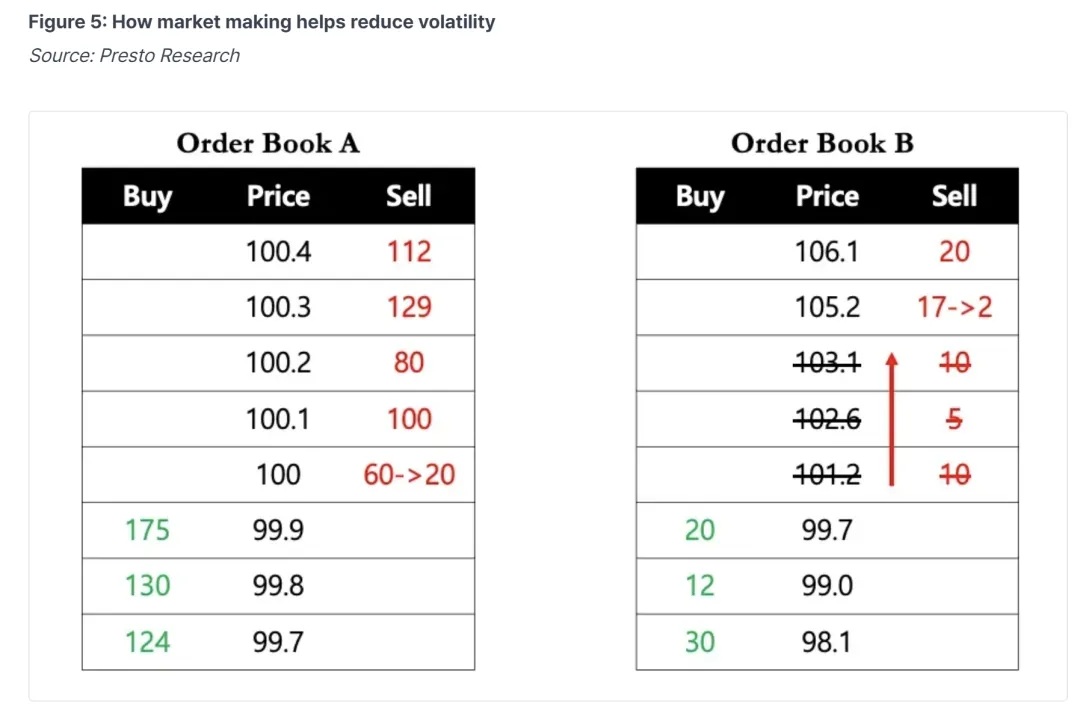

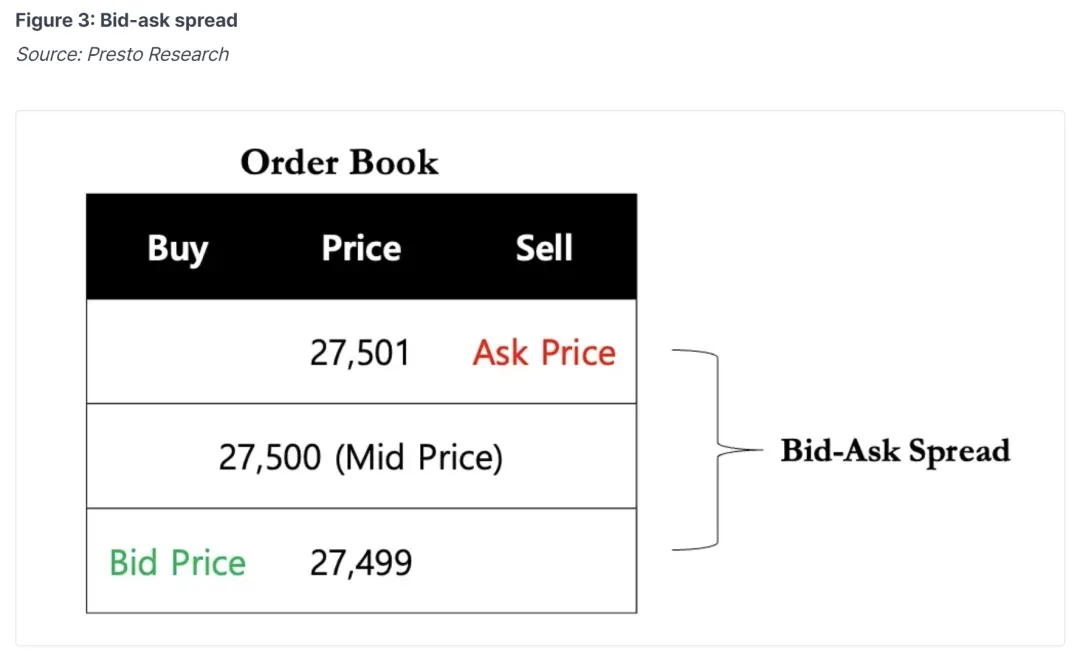

La forte liquidité fournie par les market makers permet de réduire l’écart entre les prix d’achat et de vente (Spread). Un spread étroit accompagne généralement une profondeur solide du marché, contribuant à stabiliser le cours et atténuer la volatilité.

La profondeur du marché fait référence au nombre d’ordres d’achat et de vente disponibles à différents niveaux de prix à un instant donné dans le carnet d’ordres. Elle mesure aussi la capacité d’un actif à absorber de gros ordres sans provoquer de variations majeures de prix.

Les market makers comblent l’écart entre offre et demande grâce à leur apport massif de liquidité, jouant ainsi un rôle clé. Imaginez-vous plutôt trader sur quel marché ci-dessous ?

Le rôle du market maker crypto : 1) fournir une grande liquidité ; 2) assurer la profondeur du marché pour stabiliser le cours. Ces deux aspects renforcent la confiance des investisseurs dans le projet, car chaque investisseur souhaite pouvoir acheter ou vendre ses actifs en temps réel au coût de transaction le plus bas possible.

3. Qui sont les principaux acteurs parmi les market makers cryptos ?

Le métier de market maker pourrait être considéré comme l’un des sommets de la chaîne alimentaire, car ils contrôlent l’élément vital du projet juste après son lancement. Souvent en coopération avec les bourses, les market makers peuvent facilement créer des situations de monopole, où quelques grands acteurs dominent la liquidité du marché.

(Crypto Market Makers [Mise à jour 2024])

En juillet 2023, Worldcoin, le projet crypto cofondé par Sam Altman d’OpenAI, a conclu un accord avec 5 market makers, leur prêtant au total 100 millions de jetons $WLD pour fournir de la liquidité, avec obligation de rembourser les jetons sous trois mois ou de les racheter à un prix fixé entre 2 et 3,12 dollars.

Ces cinq market makers sont :

A. Wintermute, société enregistrée au Royaume-Uni, ayant participé à des investissements notables tels que $WLD, $OP, $PYTH, $DYDX, $ENA, $CFG, etc., et ayant investi dans plus de 100 projets depuis 2020.

B. Amber Group, fondée en 2017 à Hong Kong, dont le conseil inclut des institutions bien connues telles que Distributed Capital. L’équipe est composée presque exclusivement de personnes d’origine chinoise. Projets soutenus : $ZKM, $MERL, $IO, etc.

C. FlowTraders, fondée aux Pays-Bas en 2004, fournisseur mondial de liquidité numérique spécialisé dans les produits cotés en bourse (ETP). C’est l’un des plus grands négociants européens en ETF, ayant créé des certificats cotés sur Bitcoin et Ethereum et développé des activités de négoce en ETN crypto.

D. Auros Global, touchée par l’effondrement de FTX, a déposé le bilan aux îles Vierges britanniques en 2023, avec 20 millions de dollars d’actifs bloqués sur FTX, bien que des rumeurs fassent état d’une restructuration réussie.

E. GSR Markets, fondée au Royaume-Uni en 2013, est un market maker crypto mondial fournissant liquidité, stratégies de gestion des risques, exécution programmée et produits structurés aux investisseurs institutionnels expérimentés du secteur des actifs numériques.

4. L'affaire DWF, une affaire de perception

DWF Labs est le « market maker star » le plus discuté récemment. Créé en 2022 à Singapour par le partenaire russe Andrei Grachev, DWF affirme aujourd’hui avoir investi dans 470 projets et collaboré, en seulement 16 mois, avec environ 35 % des jetons figurant parmi les 1 000 premiers par capitalisation.

(Binance s'était engagé à combattre les transactions suspectes—jusqu’à ce que cela concerne un gros client amateur de Lamborghini)

Revenons sur cet événement :

4.1 Révélations

Le 9 mai, le Wall Street Journal a rapporté qu’une source anonyme se présentant comme ancien employé interne de Binance affirmait que les enquêteurs de Binance avaient découvert, durant l’année 2023, des transactions fictives d’une valeur de 300 millions de dollars réalisées par DWF Labs. Une autre personne familière avec les opérations de Binance a confirmé que la plateforme n’exigeait auparavant aucun accord spécifique encadrant les activités des market makers (notamment aucune clause interdisant expressément la manipulation du marché).

Cela signifie qu’en grande partie, Binance autorisait les market makers à opérer selon leurs propres règles.

4.2 Stratégie marketing de DWF

Selon un document de proposition envoyé en 2022 à des clients potentiels, DWF Labs ne suivait pas de règle de neutralité de prix, mais proposait d’utiliser ses positions actives pour faire monter le prix des jetons et créer un « volume de transaction artificiel » sur des plateformes comme Binance, afin d’attirer d’autres traders.

Dans un rapport destiné à un client portefeuille cette année-là, DWF Labs a même écrit explicitement avoir réussi à générer un volume artificiel équivalant aux deux tiers du volume total du jeton, et travailler à créer un « motif de trading crédible (Believable Trading Pattern) ». Collaborer avec DWF permettrait donc d’instaurer un « sentiment haussier (Bullish Sentiment) » autour du jeton du projet.

4.3 Réaction de Binance

Un porte-parole de Binance a déclaré que tous les utilisateurs de la plateforme doivent respecter les conditions générales d’utilisation, notamment l’interdiction de la manipulation du marché.

Une semaine après avoir soumis le rapport de DWF, Binance a licencié le responsable de son équipe de surveillance, puis plusieurs enquêteurs dans les mois suivants. Un cadre supérieur de Binance a attribué cela à des mesures de réduction des coûts.

He Yi, cofondatrice de Binance, a indiqué : « Binance surveille constamment les market makers, très strictement. Il existe une compétition entre market makers, parfois sournoise, incluant des attaques par relations publiques (PR attacks) contre leurs concurrents. »

4.4 Causes possibles

Sur Binance, DWF détient le niveau VIP le plus élevé (VIP 9), ce qui signifie qu’il génère mensuellement au moins 4 milliards de dollars de volume d’échanges. La relation entre market makers et bourses est quasi symbiotique : Binance n’a aucun intérêt à froisser l’un de ses plus gros clients pour une simple enquête interne.

5. Principaux modèles opérationnels des market makers cryptos

Comme leurs homologues traditionnels, les market makers cryptos tirent profit de l’écart entre les prix d’achat et de vente (spread). Ils fixent un prix d’achat bas et un prix de vente élevé, réalisant ainsi une marge appelée « Spread », base principale de leur rentabilité.

Ayant compris ce principe de base, examinons maintenant les deux principaux modèles commerciaux des market makers vis-à-vis des porteurs de projet.

5.1 Service d'abonnement + commission sur performance (Retainer + Performance Fee)

Dans ce modèle, le porteur de projet fournit au market maker des jetons et une quantité correspondante de stablecoins. Le market maker utilise ces actifs pour fournir de la liquidité dans les carnets d’ordres des bourses centralisées (CEX) et les pools de bourses décentralisées (DEX). Le porteur de projet fixe des indicateurs clés de performance (KPI) selon ses besoins, par exemple l’écart acceptable entre les prix, le niveau minimum de liquidité et de profondeur du marché requis, etc.

A. Le porteur de projet peut verser au market maker des frais initiaux fixes (Setup Fees) pour démarrer le service.

B. Ensuite, le porteur de projet paie au market maker des frais mensuels ou trimestriels fixes d’abonnement. Les frais d’abonnement de base commencent généralement à 2 000 dollars par mois, mais varient fortement selon l’étendue des services, sans plafond. Par exemple, GSR Markets facture 100 000 dollars de frais de configuration (Setup Fee), 20 000 dollars par mois d’abonnement, ainsi qu’un prêt de 1 million de dollars en BTC et ETH.

C. Par ailleurs, certains porteurs de projet versent au market maker une commission liée aux performances (KPI-based performance fee), afin de l’inciter à maximiser les profits (rémunération versée lorsque le market maker atteint les objectifs KPI).

Ces indicateurs KPI peuvent inclure : volume d’échanges (impliquant potentiellement du wash trading illégal), prix du jeton, spread, profondeur du marché, etc.

Ce modèle est relativement clair et transparent, plus facile à maîtriser pour le porteur de projet, et convient mieux aux projets matures ayant déjà construit des pools de liquidité sur divers marchés et disposant d’objectifs précis.

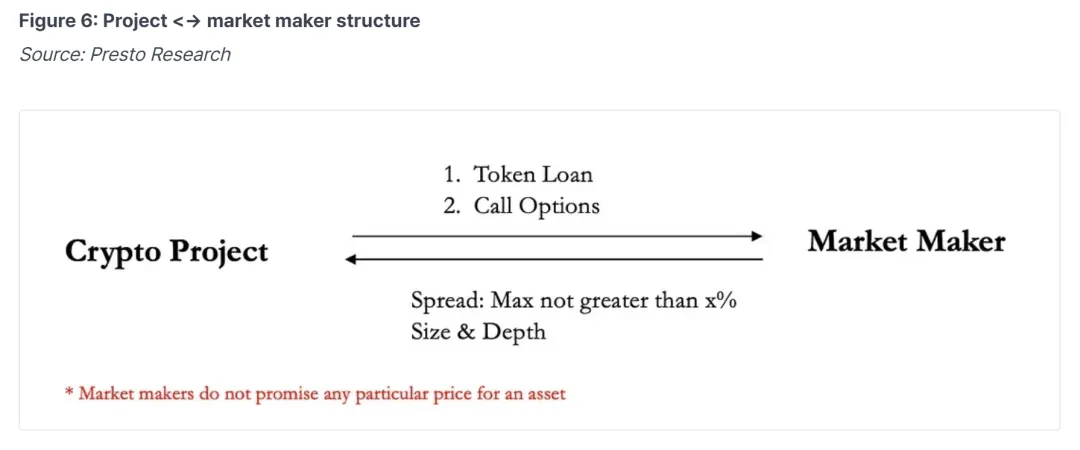

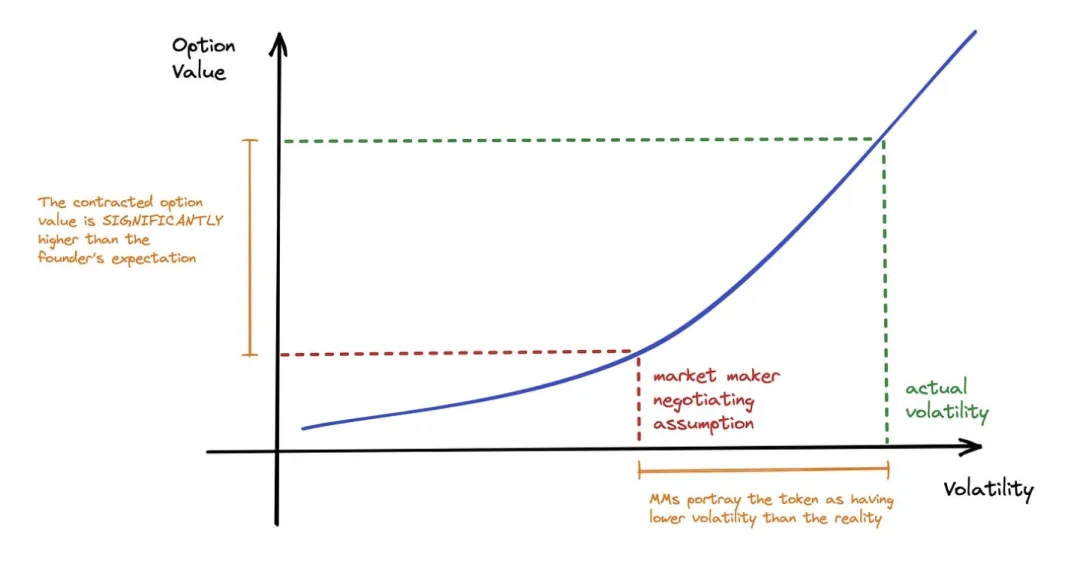

5.2 Prêt de jetons + option d'achat (Loan/Options Model)

Actuellement, le modèle le plus répandu sur le marché est le suivant : prêt de jetons (Token Loan) + option d’achat (Call Option). Ce modèle convient particulièrement aux porteurs de projet en phase précoce.

Étant donné que les projets en phase initiale disposent souvent de ressources limitées et peinent à payer des frais de market making, et que peu de jetons circulent sur le marché au début, prêter des jetons précoces à un market maker implique que ce dernier assume un certain risque.

Dans ce cas, il est plus adapté que le market maker définisse lui-même les KPI en fonction du projet. Pour compenser le market maker, le porteur de projet inclut généralement dans le contrat une option d’achat (call option) afin de couvrir le risque lié au prix du jeton.

Dans ce modèle, le market maker emprunte des jetons au porteur de projet (Token Loan), qu’il injecte sur le marché pour garantir liquidité et stabilité des prix, généralement pour une durée de 1 à 2 ans.

L’option d’achat stipule que, avant l’expiration du contrat, le market maker peut choisir d’acheter les jetons précédemment empruntés au porteur de projet à un prix convenu (prix d’exercice). Il est important de noter que cette option constitue un droit, non une obligation (OPTION, not Obligation), pour le market maker.

La valeur de cette option d’achat étant directement liée au prix du jeton, elle motive fortement le market maker à augmenter la valeur du jeton. Simulons un scénario :

Supposons que le projet Mfers engage un market maker avec une Call Option, prêtant 100 000 jetons, prix d’exercice à 1 dollar, durée d’un an. Pendant cette période, le market maker a deux choix : 1) restituer 100 000 jetons Mfer à l’échéance ; ou 2) payer 100 000 dollars (au prix d’exercice de 1 dollar) à l’échéance.

Si le prix du jeton augmente 100 fois à 100 dollars (oui, Mfers to the Moon), le market maker peut exercer l’option, achetant pour 100 000 dollars des jetons valant 10 000 000 dollars, réalisant ainsi un gain de 100 fois. Si le prix baisse de 50 % à 0,5 dollar, le market maker peut choisir de ne pas exercer l’option (100 000 dollars), mais d’acheter directement sur le marché 100 000 jetons à 0,5 dollar pour rembourser le prêt (soit une valeur moitié, 50 000 dollars).

En raison de la présence de l’option d’achat, le market maker est incité à faire exploser le prix pour réaliser un profit maximal, puis vendre à profit. En même temps, il peut aussi être incité à faire chuter le prix brutalement pour acheter bon marché et rembourser le prêt.

Ainsi, dans le modèle « prêt de jetons + option d’achat (Loan/Options Model) », le porteur de projet doit considérer le market maker comme un contrepartiste, et non comme un partenaire, et prendre particulièrement garde à :

A. Le prix d’exercice et la quantité de jetons prêtés, qui déterminent la marge bénéficiaire du market maker et ses attentes en matière de market making ;

B. La durée de l’option d’achat (Loan Period), qui détermine l’espace temporel du market making ;

C. Les clauses de résiliation du contrat de market making, et les modalités de gestion des risques en cas d’urgence. En particulier, une fois les jetons prêtés au market maker, le porteur de projet perd tout contrôle sur leur destination.

(Paperclip Partners, Guide du fondateur pour le market making de jetons)

5.3 Autres modèles commerciaux

On observe également que de nombreux market makers disposent d’un département d’investissement en phase primaire, leur permettant de mieux accompagner les projets soutenus via investissement et incubation, en offrant levée de fonds, communication, cotation, etc. Posséder des parts dans les projets leur donne aussi accès à des clients potentiels (modèle « investir-prêter » ?).

De même, les transactions OTC (hors bourse) consistent à acheter des jetons à bas prix auprès du porteur de projet ou de sa fondation, puis à les valoriser via des opérations de market making. Ce domaine recèle de nombreuses zones grises.

6. Risques et réglementation

Après avoir compris les modèles opérationnels des market makers cryptos, on voit que, malgré leurs contributions positives sur les marchés cryptos, ceux-ci ne tranchent pas seulement les « poireaux » (investisseurs naïfs), mais peuvent aussi considérer les porteurs de projet comme des cibles. Il est donc crucial pour les porteurs de projet de comprendre les risques liés à la collaboration avec les market makers cryptos, ainsi que les obstacles réglementaires potentiels.

6.1 Réglementation

La réglementation des market makers s’est jusqu’ici concentrée sur les market makers d’instruments financiers classés comme « valeurs mobilières ». Or, la définition des actifs cryptos reste floue, ce qui entraîne un vide réglementaire relatif concernant les market makers cryptos et leurs activités.

Pour les market makers cryptos, l’environnement actuel est donc celui de « ciel libre, oiseau libre » : le coût de la malversation est extrêmement bas, ce qui explique pourquoi on associe si souvent à ces acteurs manipulation des prix, gonfler puis vendre, et exploitation systématique des investisseurs.

Toutefois, on assiste à une normalisation progressive : la SEC américaine clarifie progressivement la définition des courtiers et dealers via des actions réglementaires ; le MiCA européen inclut désormais les activités de market making dans son champ de régulation. Par ailleurs, certains market makers cryptos adoptent une démarche proactive : GSR Markets a demandé à l’Autorité monétaire de Singapour un agrément d’institution de paiement majeure (permettant d’offrir légalement des services OTC et de market making à Singapour) ; Flowdesk, ayant levé 50 millions de dollars début 2024, a obtenu une licence auprès des autorités françaises.

Mais les réglementations des principales juridictions n’empêchent pas certains market makers cryptos d’opérer offshore, car ils sont essentiellement de grands comptes sur les bourses, sans activité physique identifiable sur place.

Heureusement, suite à l’effondrement de FTX et à la pression accrue de la réglementation sur des plateformes comme Binance ou Coinbase, les market makers, symbiotiques des bourses, sont désormais soumis aux règles internes de conformité de celles-ci, ce qui rend le secteur plus rigoureux.

Nous avons effectivement besoin de réglementation pour encadrer comportements immoraux ou illégaux. Toutefois, avant que l’industrie n’explose, nous devons peut-être d’abord accepter qu’elle traverse une phase de bulle.

6.2 Risques

Faute de réglementation, les market makers cryptos ont tendance à privilégier des profits maximums par des transactions immorales ou manipulatrices, plutôt que de chercher à créer un marché sain. Voilà pourquoi ils ont mauvaise réputation, et cela expose à de nombreux risques.

A. Risque de marché pour le market maker

Les market makers font face à des risques de marché et de liquidité, surtout en période de conditions extrêmes. L’effondrement précédent de Terra Luna, ainsi que la chute de FTX et ses effets en chaîne, ont conduit à un échec généralisé des market makers, avec implosion des leviers et tarissement de la liquidité. Alameda Research en est un exemple typique.

B. Manque de contrôle du porteur de projet sur les jetons prêtés

Dans le modèle de prêt de jetons, le porteur de projet perd tout contrôle sur les jetons prêtés et ignore totalement ce que le market maker en fera. Et cela peut aller très loin.

Ainsi, lors du prêt de jetons, le porteur de projet doit considérer le market maker comme une contrepartie, non un partenaire, et anticiper les scénarios possibles liés aux variations de prix. Le market maker peut manipuler le prix à diverses fins : par exemple, faire baisser intentionnellement le prix pour obtenir un meilleur prix dans un nouveau contrat, ou voter anonymement en faveur de propositions qui lui sont avantageuses, etc.

C. Comportements immoraux des market makers

Certains market makers immoraux manipulent le prix des jetons, gonflent artificiellement le volume par du wash trading, et pratiquent le « pump and dump ».

Beaucoup de projets cryptos engagent des market makers utilisant des stratégies comme le wash trading pour améliorer leurs indicateurs de performance. Le wash trading consiste à acheter et vendre répétitivement le même actif pour simuler un volume d’échanges élevé. Sur les marchés traditionnels, cela constitue une manipulation illégale trompant les investisseurs sur la demande réelle d’un actif.

Bitwise a publié en 2019 un rapport célèbre affirmant que 95 % du volume des bourses non régulées était factice. Une étude récente du NBER (National

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News