La pleine décentralisation + l'absence de permission sera-t-elle la solution gagnante pour Perp ?

TechFlow SélectionTechFlow Sélection

La pleine décentralisation + l'absence de permission sera-t-elle la solution gagnante pour Perp ?

Le secteur des DEX de produits dérivés est actuellement très encombré, mais aucun projet à l'échelle d'Uniswap ou de Curve pendant le DeFi Summer n'est encore apparu.

Rédaction : cmdefi

Le secteur des produits dérivés est resté une lacune persistante du DeFi Summer. Bien que le volume des transactions de dérivés sur chaîne ait connu une croissance après l'effondrement de FTX, en réalité, hormis les courtes périodes de succès de GMX et dYdX, ce secteur n’a jamais véritablement explosé.

L’objet de cette analyse est SynFutures @SynFuturesDefi, ayant levé 38 millions de dollars sans avoir encore lancé son jeton, passant par trois versions (V1 à V3) depuis 2021. Nous comparerons principalement ses différences avec des produits phares comme dYdX et GMX, ainsi que les points clés de rupture potentiels pour le secteur des dérivés.

Actuellement, les DEX de produits dérivés les plus matures sur le marché sont dYdX et GMX :

(1) GMX utilise un modèle de pool de liquidités, faisant des fournisseurs de liquidités (LP) les contreparties directes des traders, leur permettant ainsi de percevoir des frais et des intérêts. Gains Network et Jupiter Perps adoptent des mécanismes similaires.

(2) dYdX utilise un modèle de carnet d'ordres, offrant une expérience proche de celle des exchanges centralisés (CEX).

Bien que ces DEX semblent proposer des expériences très similaires, ils ont commencé à occuper des niches spécifiques. Par exemple, plus de 50 % du volume de Gains Network provient du marché des changes (forex), tandis que celui de GMX est dominé par ETH et BTC. dYdX est devenu le choix privilégié des traders institutionnels grâce à son interface similaire aux CEX, rendue possible par son carnet d’ordres.

La position stratégique de SynFutures est de permettre le trading de n’importe quel actif cryptographique de longue traîne, de manière non autorisée (permissionless) et entièrement décentralisée. Son mécanisme central repose sur le modèle Oyster AMM. Ses deux principales innovations peuvent être résumées comme suit :

1. Accès sans autorisation

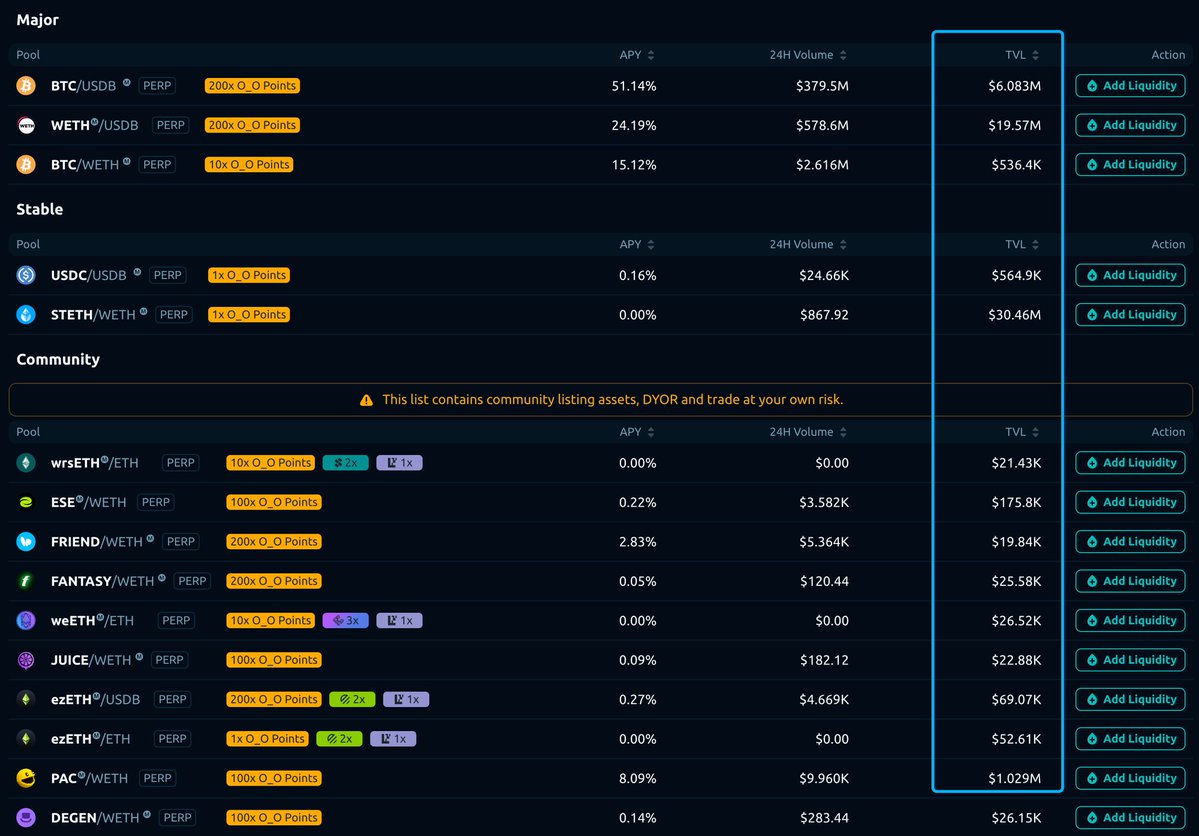

Les utilisateurs peuvent librement créer de nouvelles paires ou marchés sans approbation préalable de la plateforme — quelque chose d'impossible sur les DEX traditionnels de dérivés comme GMX ou dYdX. En particulier, dans le modèle de GMX basé sur des pools de liquidités, la création libre de paires pourrait exposer tout le système à des risques élevés. Chez SynFutures, chaque paire dispose de son propre pool de liquidités, plutôt qu’un coffre-fort commun. Ainsi, ajouter un marché pour une « shitcoin » n’affecte pas les marchés principaux comme BTC ou ETH. Théoriquement, il peut supporter tous les jetons ERC20 comme collatéraux, sans augmenter le risque global du système. Le protocole offre donc un haut niveau d’ouverture et de liberté, équivalent à la capacité d’Uniswap de créer un marché dérivé pour n’importe quel jeton. Bien que SynFutures rende cela possible au niveau du mécanisme, des risques subsistent : comment inciter les utilisateurs à fournir de la liquidité pour les marchés de « shitcoins » ? Seule une rémunération suffisante pour compenser les pertes impermanentes et la baisse du prix du jeton pourrait générer une bonne liquidité.

On observe que la liquidité des actifs principaux est relativement abondante, mais celle des altcoins communautaires reste limitée. Actuellement, les projets concernés utilisent des programmes de points pour stimuler la liquidité.

2. Combinaison de liquidité concentrée et de carnet d'ordres

Dans Oyster AMM, la liquidité peut être concentrée dans des plages de prix prédéfinies. Cela signifie que les LP doivent uniquement se focaliser sur l'intervalle de prix qu'ils choisissent — un mécanisme similaire à Uniswap v3. En concentrant les fonds dans les zones de prix où les transactions sont les plus probables, ce modèle améliore l'efficacité capitalière.

Par exemple, un LP fournissant de la liquidité dans ETH-USDB-PERP sur l’intervalle [3000, 4000] verra cet intervalle divisé en plusieurs points de prix, chacun recevant une part égale de liquidité. Chaque point de prix peut être vu comme un ordre limite dans un carnet d’ordres.

En pratique, contrairement aux modèles traditionnels de carnets d’ordres traités hors chaîne, SynFutures permet aux utilisateurs de fournir de la liquidité sur des points de prix spécifiques, implémentant ainsi des ordres limites entièrement sur chaîne, simulant un carnet d’ordres complètement décentralisé.

De plus, grâce au mécanisme de liquidité concentrée, les LP peuvent fournir un seul type de jeton, le système gérant automatiquement les échanges entre ce jeton et d'autres actifs via l’AMM.

Examinons maintenant plus en détail les principes opérationnels :

Quand le prix de marché change, quelles sont les mécanismes clés par lesquels Oyster AMM gère cette liquidité concentrée ?

(1) Comprendre la structure Pearl

Dans le modèle Oyster AMM, la structure Pearl est une structure de données clé utilisée pour stocker et gérer toute la liquidité concentrée et les ordres ouverts à un même point de prix. Elle est essentielle pour combiner les avantages de la liquidité concentrée et du carnet d’ordres traditionnel.

Agrégation de liquidité concentrée et d’ordres limites : La structure Pearl regroupe toute la liquidité concentrée et les ordres limites ouverts à un même point de prix. Ainsi, dès qu’un trader souhaite effectuer une transaction à un prix donné, le système recherche le Pearl correspondant et exécute l’échange à partir de celui-ci.

Stockage indexé de la liquidité : Chaque Pearl est indexé par prix dans le contrat intelligent, permettant une recherche rapide et une exécution efficace, améliorant ainsi la vitesse de réponse et l’efficacité du système.

(2) Ajustement automatique des points de prix

Dans Oyster AMM, l’ajustement des points de prix est principalement piloté par les forces du marché. À chaque transaction, le prix s’ajuste automatiquement selon l’offre et la demande.

Lorsqu’une requête de transaction arrive, le système vérifie d’abord si des ordres limites non exécutés existent dans le carnet d’ordres (Pearl) au prix courant (P0).

S’il y en a, ces ordres sont remplis en priorité.

Si la demande ne peut être entièrement satisfaite au prix courant, la transaction passe au point de prix suivant (P1).

Ce processus garantit une utilisation maximale de la liquidité disponible à chaque point de prix, et assure que les mouvements de prix reflètent naturellement l’équilibre entre offre et demande.

(3) Ajustement de la plage de liquidité concentrée

L’ajustement de la plage de liquidité concentrée dépend des mouvements du prix de marché et des décisions stratégiques des LP. Ce principe est similaire à Uniswap V3, où les LP doivent gérer activement leur plage de prix pour rester alignés avec le marché.

Lorsque le prix de marché sort de la plage définie par un LP, la liquidité associée peut être automatiquement reconfigurée ou retirée.

Si le prix AMM dépasse la plage définie par un LP, sa liquidité peut être automatiquement convertie en l’actif cible, ou nécessiter une réajustement manuel de la plage par le fournisseur.

Ces ajustements s’accompagnent généralement de frais ou de récompenses visant à inciter les LP à maintenir ou adapter leur liquidité à l’intérieur de la plage active.

Conclusion

En résumé, le secteur des DEX de dérivés est aujourd’hui saturé, mais aucun projet n’a atteint le niveau d’impact d’Uniswap ou Curve pendant le DeFi Summer. Les raisons principales sont :

1. Le contexte particulier du DeFi Summer, marqué par la montée du mouvement « withdraw your funds », où les utilisateurs ont commencé à valoriser le contrôle de leurs fonds.

2. Uniswap a permis à quiconque de créer et lister un jeton de manière décentralisée et sans permission, rendant le trading d’actifs indépendant des CEX.

3. Les produits dérivés mettent davantage l’accent sur la confidentialité des transactions. Leur mise en œuvre sur chaîne nécessite des avancées dans les protocoles de confidentialité, alors que le spot est moins sensible à cet aspect.

4. Le trading de dérivés exige de hautes performances, souvent comparables à l’expérience utilisateur des CEX.

Ces facteurs expliquent indirectement pourquoi les utilisateurs n’ont pas encore suffisamment de motivation pour changer leurs habitudes. En dehors des incitations supplémentaires, les DEX de dérivés construisent chacun leur avantage concurrentiel autour de leur niche respective, créant un paysage concurrentiel diversifié qui devrait perdurer longtemps.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News