Rapport d'analyse de 2 millions d'adresses de distributions gratuites : seulement 25 % des jetons ont augmenté après la distribution, une large diffusion ayant entraîné un doublement du nombre de vendeurs

TechFlow SélectionTechFlow Sélection

Rapport d'analyse de 2 millions d'adresses de distributions gratuites : seulement 25 % des jetons ont augmenté après la distribution, une large diffusion ayant entraîné un doublement du nombre de vendeurs

La taille de l'airdrop n'a pas d'impact significatif sur la performance ou la volatilité des prix, et une « faible circulation » pourrait ne pas être le principal facteur de volatilité des prix.

Auteurs : MUSTAFA & IMAGECARL

Traduction : TechFlow

Les airdrops font désormais couramment partie des événements de génération de jetons (TGE), mais restent relativement peu étudiés. Leur mécanisme est simple : distribuer des jetons nouvellement créés à des portefeuilles éligibles afin d’aider à constituer une offre initiale en circulation, d’activer la gouvernance sur chaîne, de stimuler les échanges, de récompenser les premiers contributeurs et potentiellement d’attirer de nouveaux utilisateurs.

Nous pensons qu’un élément aussi répandu dans la conception des jetons devrait faire l’objet d’une étude quantitative afin d’identifier les meilleures pratiques. Nous avons collecté des données provenant de plus de 2 millions d’événements d’airdrop couvrant 40 protocoles, et analysé deux décisions cruciales auxquelles sont confrontés les concepteurs de jetons :

-

Quel pourcentage de l'offre totale doit être distribué via airdrop ?

-

Qui doit être éligible à mon airdrop ?

Nous avons utilisé plusieurs méthodes pour répondre à ces questions, notamment l’analyse de la performance des prix, de la volatilité et de l’activité des portefeuilles. Nos analyses et notre jeu de données seront publiés prochainement, et nous encourageons les contributeurs à aider à enrichir ce jeu de données ainsi que les analyses associées.

Jeu de données

Notre jeu de données final comprend 40 événements d’airdrop issus de 40 protocoles différents, ainsi que les activités de 2 098 698 portefeuilles uniques. À noter que nous n’avons inclus que les airdrops réalisés en 2023 ou avant.

Les événements suivants ont été analysés pour ces 40 jetons :

Pour chacun de ces protocoles, notre analyse s’est concentrée sur les deux critères mentionnés précédemment : le type d’éligibilité et la taille de l’airdrop.

Type d'éligibilité

Le « type d’éligibilité » se divise en deux catégories : « utilisateurs étendus » et « utilisateurs principaux ». Dans le premier cas, le protocole distribue des jetons à des utilisateurs ordinaires de l’écosystème, par exemple un nouveau protocole DePIN qui fait un airdrop aux portefeuilles ayant participé à d’autres protocoles DePIN pendant une période donnée, ou encore aux membres d’une communauté spécifique sur chaîne (comme détenteurs de NFT). Dans le second cas, seuls les utilisateurs ayant directement interagi avec le protocole avant son lancement du jeton sont récompensés. Fondamentalement, ces approches reflètent deux choix stratégiques distincts : l’airdrop doit-il servir principalement comme outil de marketing et de croissance, ou bien doit-il surtout récompenser les utilisateurs les plus actifs durant la phase de démarrage du protocole ?

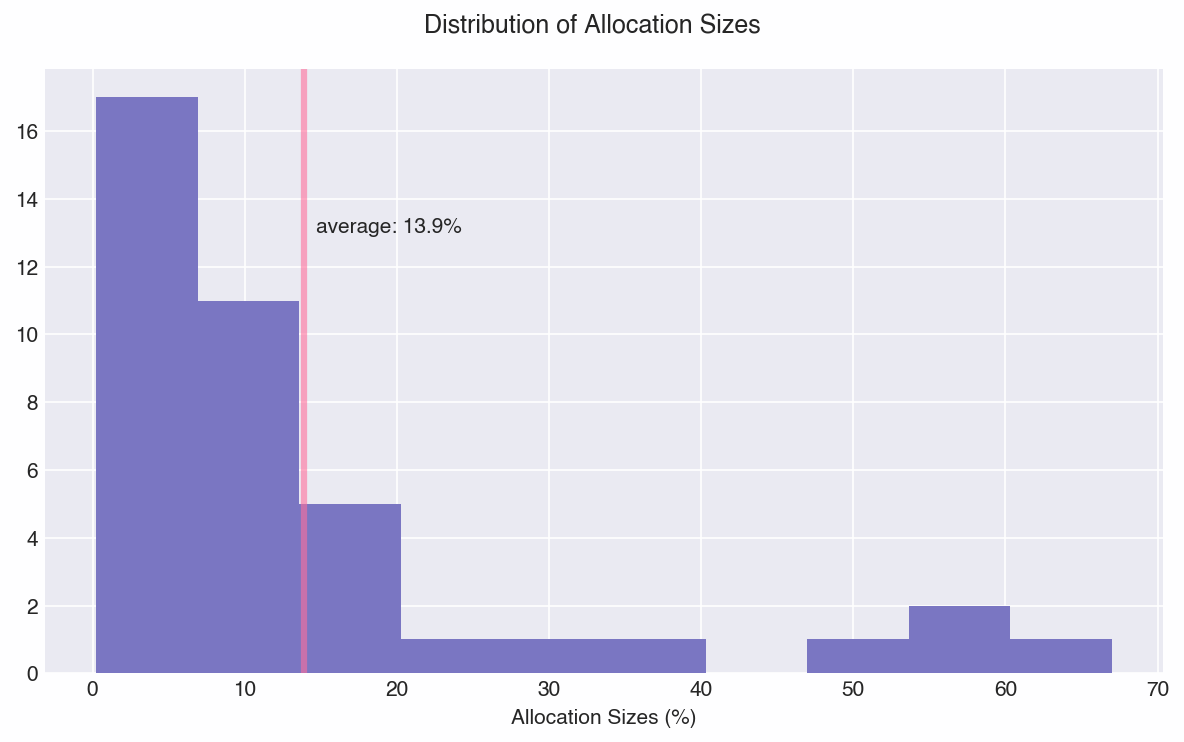

Taille de l'airdrop

Un autre facteur clé est la « taille de l’airdrop », c’est-à-dire le pourcentage total de l’offre alloué à la distribution. La logique ici est simple : existe-t-il une fourchette de taille « optimale » pour un airdrop ? La répartition des tailles observées dans notre jeu de données est illustrée ci-dessous :

La médiane de la taille des allocations est d’environ 10 %, ce qui nous donne une répartition relativement équilibrée entre 19 petits airdrops et 21 grands airdrops.

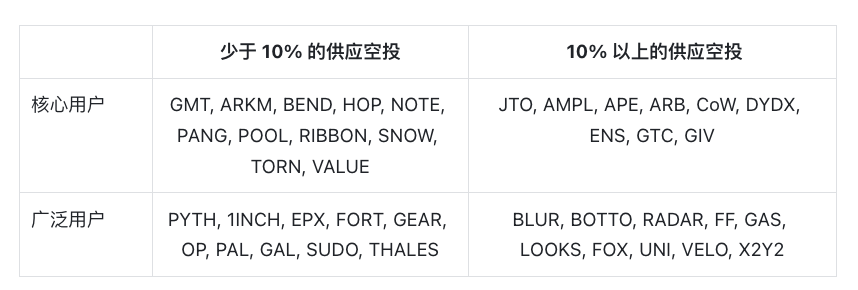

Classification

L’objectif de cette classification est de comparer les choix globaux de conception. Nous avons donc regroupé les événements en quatre combinaisons différentes :

Analyse et observations

Avant toute chose, précisons que notre analyse cherche à concilier rigueur et pertinence — il est difficile, voire impossible, d’établir une relation causale uniquement à partir des données de prix ou d’activités de portefeuilles, particulièrement dans un environnement multicausal comme celui des marchés de jetons. Nous pouvons observer que certaines combinaisons de conception performaient mieux que d’autres, mais nous ne prétendons pas démontrer rigoureusement que ces performances sont directement causées par ces choix. Nous pensons que divers facteurs combinés, dont notamment les airdrops, peuvent expliquer les différences observées dans la performance moyenne des prix entre les catégories.

Effets sur le prix et la volatilité

Un indicateur clé pour mesurer l’effet d’un airdrop est son impact sur le prix. Nous avons cherché à mesurer les effets sur le prix dans une fenêtre temporelle susceptible d’être influencée par l’airdrop. Comme la plupart des airdrops ont lieu au moment du TGE, l’analyse des données de prix comporte certains facteurs confondants. Nous avons collecté les données de prix sur deux mois après l’airdrop, normalisées par rapport à un indice cryptographique (voir annexe), puis calculé le pourcentage de variation du prix. À noter que nos prix de départ sont basés sur la valeur 24 heures après l’airdrop, permettant ainsi une première phase de découverte du prix (c’est-à-dire après les ventes immédiates).

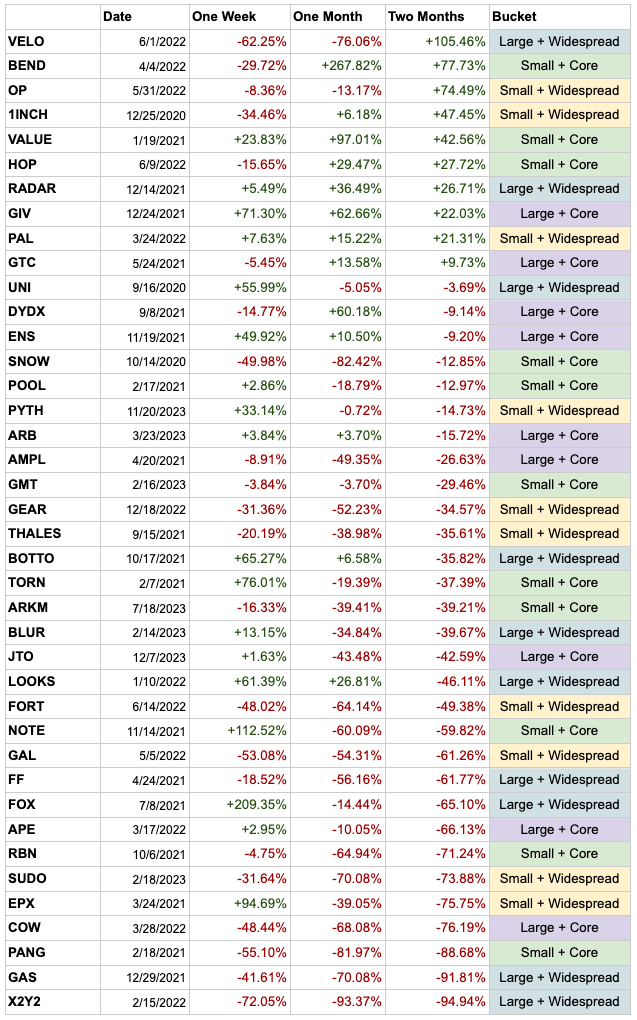

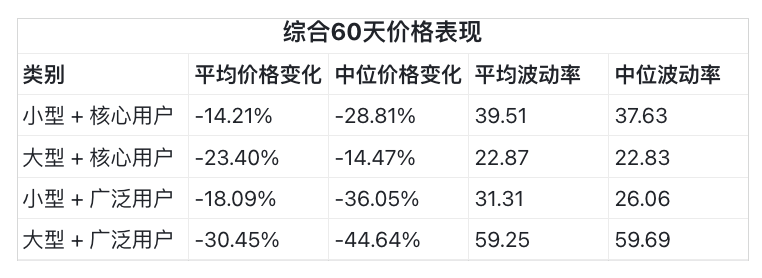

Variation du prix après l’airdrop

Sur les 40 airdrops analysés, seulement 10 ont vu leur prix augmenter deux mois après la distribution. Bien que les performances varient fortement, lorsque nous examinons les quatre catégories (voir graphique ci-dessous), elles affichent toutes une tendance à la baisse de 10 à 40 % après 60 jours. Cela correspond à ce que nous avions observé dans notre article sur les déblocages de jetons : les largages massifs anticipés (supérieurs à 1 % de l’offre totale) génèrent souvent une pression vendeuse et se stabilisent ensuite à un niveau inférieur. Cet effet est probablement amplifié dans les accumulations liées aux événements d’airdrop.

Nous pouvons tirer quelques observations intéressantes :

-

Le groupe « grand airdrop + utilisateurs étendus » obtient les pires résultats en termes de performance de prix et de volatilité.

-

Dans l’ensemble, le groupe « utilisateurs principaux » surpasse le groupe « utilisateurs étendus » en matière de performance de prix et de volatilité.

-

La taille de l’airdrop n’a pas d’impact décisif sur la performance du prix ni sur la volatilité.

Par ailleurs, quatre protocoles ont distribué la majeure partie de leur offre : DYDX (50 %), GAS (55 %), VELO (60 %) et AMPL (67 %). Nous nous attendions à une corrélation entre la taille de l’airdrop et la performance du prix, mais aucune corrélation n’a été observée, ni dans ce sous-groupe ni dans l’ensemble des jetons (non représenté). Toutefois, l’absence de corrélation indique que les équipes peuvent distribuer une grande part de leurs jetons tout en enregistrant une hausse positive du prix deux mois plus tard (par exemple, VELO +105 %).

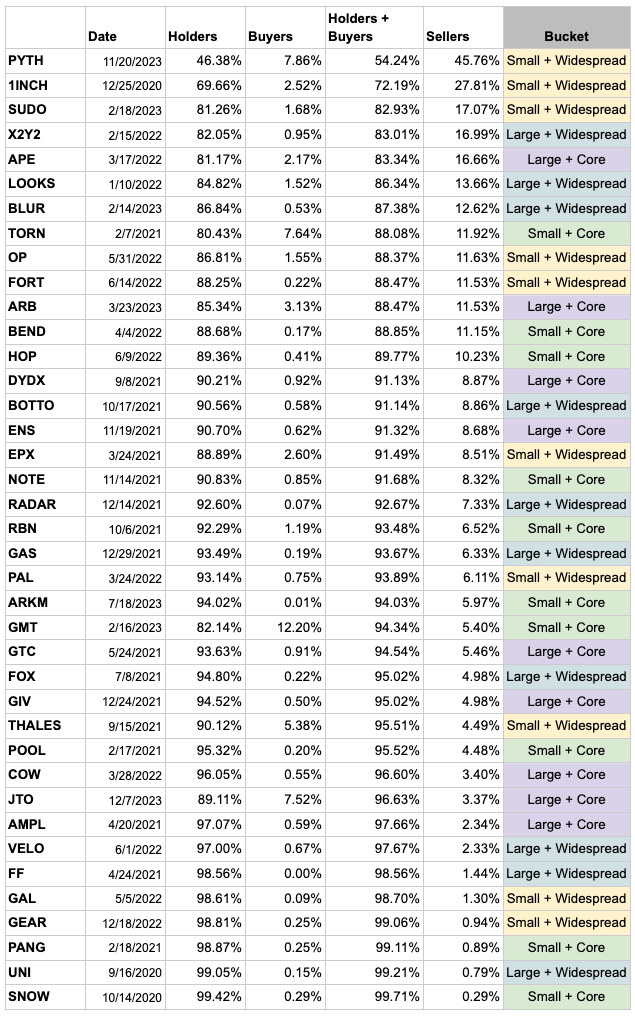

Comportement des portefeuilles

Un autre indicateur utile pour évaluer le succès d’un airdrop consiste à analyser comment les utilisateurs gèrent les jetons reçus. Pour chaque protocole, nous avons étudié les portefeuilles des bénéficiaires pendant les 60 jours suivant l’airdrop. Pour des raisons de faisabilité, nous n’avons pas pris en compte les cas où les utilisateurs transfèrent leurs jetons vers d’autres portefeuilles ou les échangent en dehors des DEX (par exemple, en les envoyant vers des exchanges centralisés). Suivre à grande échelle les dépôts vers des exchanges centralisés devient rapidement impraticable ; nous utilisons donc les données des DEX comme proxy pertinent pour l’analyse comparative, probablement comme seuil minimal des comportements vendeurs.

En général, nous classons les utilisateurs en trois catégories : vendeurs, détenteurs et acheteurs. Cette classification repose sur le changement net de position au cours des 60 jours : les utilisateurs sans changement sont considérés comme détenteurs, ceux dont la position augmente comme acheteurs, et ceux dont la position diminue comme vendeurs.

Analyse du comportement des portefeuilles 60 jours après l’airdrop

Deux observations principales peuvent être faites :

-

Un airdrop étendu entraîne un doublement du nombre de vendeurs. Les données montrent clairement que les bénéficiaires d’un airdrop étendu sont plus susceptibles de vendre leurs jetons que les utilisateurs principaux. Cela semble logique : si un utilisateur reçoit un jeton pour quelque chose qu’il n’a jamais utilisé, voire dont il n’a jamais entendu parler, il est plus enclin à l’échanger contre un actif qu’il valorise. Plus convaincant encore : parmi les 10 protocoles ayant le plus fort taux de vendeurs, 8 ont effectué une distribution « étendue ».

-

Un petit airdrop ciblant les utilisateurs principaux multiplie par 4 à 8 le nombre d’acheteurs. Les données indiquent que lorsque l’airdrop est de petite taille (< 10 %) et ciblé sur les utilisateurs principaux, la proportion d’acheteurs est maximale. Cela est également intuitif, car ces utilisateurs étant déjà très actifs, ils sont plus susceptibles d’acheter davantage de jetons pour participer à la gouvernance ou aux votes sur la liquidité.

Recommandations

Notre analyse met en lumière quatre observations principales :

-

Les airdrops destinés aux utilisateurs principaux affichent un prix plus élevé dans les deux mois suivant la distribution.

-

La taille de l’airdrop n’a pas d’effet significatif sur la performance du prix ou la volatilité, ce qui signifie que la théorie du « faible volume en circulation » pourrait avoir moins d’impact sur la volatilité que d’autres facteurs.

-

Le groupe « airdrop étendu » compte deux fois plus de vendeurs que le groupe « utilisateurs principaux ».

-

Le groupe « petit airdrop + utilisateurs principaux » voit le nombre d’acheteurs (hausse des positions) multiplié par 4 à 8.

Nos données suggèrent certaines orientations générales pour la conception des airdrops, mais il est essentiel de garder à l’esprit que le contexte spécifique du protocole et ses objectifs doivent toujours primer.

Recommandation #1 : Privilégier les airdrops ciblés sur les utilisateurs principaux plutôt que sur un large public

Étant donné le coût d’opportunité lié à la distribution de jetons à des utilisateurs susceptibles de les revendre rapidement, notre première conclusion générale est que les airdrops devraient principalement viser les utilisateurs ayant aidé à amorcer la liquidité et/ou à stimuler l’utilisation du protocole, plutôt qu’un public large. Notre intuition selon laquelle récompenser les utilisateurs principaux conduit à un meilleur taux de rétention est confirmée par les données. Transformer des non-utilisateurs en utilisateurs via un airdrop est peu probable ; il est généralement préférable de concentrer efforts et ressources sur l’incitation de la communauté centrale. Un airdrop ciblé sur les utilisateurs principaux peut également favoriser une dynamique d’achat et maintenir un prix relativement élevé.

Recommandation #2 : Privilégier les petits airdrops

Puisque la taille de l’airdrop n’affecte pas significativement le prix ni la volatilité, nous recommandons de privilégier des distributions modestes. Les jetons sont un levier puissant pour stimuler l’utilisation et la liquidité, surtout si l’équipe prévoit d’améliorer continuellement son produit (plutôt que de le figer). Conserver davantage de jetons en réserve permet de financer de futures campagnes d’incitation pour attirer de nouveaux utilisateurs et renforcer la liquidité. Il convient néanmoins de veiller à ce que l’airdrop reste suffisamment important pour récompenser dignement les premiers contributeurs et créer un moment motivant pour la communauté.

Dans certains cas, un airdrop plus important peut être justifié. Par exemple, une distribution plus importante peut prévenir la concentration des votes et rendre plus difficile pour des acteurs malveillants d’influencer le réseau. Toutefois, autoriser les équipes et investisseurs à voter avec leurs jetons verrouillés pourrait atténuer ce risque.

Observation : le « faible volume en circulation » n'est probablement pas le principal moteur de la volatilité des prix

Enfin, plutôt qu’une recommandation, voici une observation : les données ne soutiennent pas l’idée selon laquelle un « faible volume en circulation » serait la cause principale des fortes fluctuations de prix. Logiquement, un faible volume limite l’offre disponible et devrait donc faire grimper les prix. Or, nous n’observons aucune relation significative entre les groupes à grand et petit airdrop, et tous les groupes connaissent une baisse de prix après 60 jours. De plus, l’analyse de la volatilité relative ne révèle pas de différence notable selon la taille de l’airdrop, alors même que nous aurions pu attendre une volatilité accrue avec un faible volume. En réalité, c’est le groupe « grand airdrop + utilisateurs étendus » qui affiche la volatilité la plus élevée !

Si nous disposions de ressources et de connaissances illimitées, nous élargirions notre recherche en évaluant l’impact de l’airdrop sur la TVL du protocole avant et après le TGE, afin d’analyser sa persistance, ainsi qu’en examinant le ratio entre le prix du TGE et celui du dernier tour de financement majeur.

Annexe

Correction par indice cryptographique (Crypto Index Correction)

Afin de neutraliser les effets des conditions macroéconomiques variées, nous appliquons une normalisation bêta pour supprimer l’impact des mouvements macroéconomiques sur les variations de prix des jetons. Cette correction est réalisée via une régression multivariée utilisant BTC et ETH, en soustrayant le coefficient bêta de chaque actif par rapport au marché global, puis en reconstruisant les prix ajustés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News