Les jetons à forte FDV suscitent des débats, vaut-il mieux choisir ETH dans l'anticipation des ETF ?

TechFlow SélectionTechFlow Sélection

Les jetons à forte FDV suscitent des débats, vaut-il mieux choisir ETH dans l'anticipation des ETF ?

L'interaction stratégique et le vote par les pieds, voilà ce qui rend le marché de la cryptomonnaie intéressant.

Rédaction : TechFlow

Le principal sujet d’actualité sur le marché hier était sans conteste la discussion autour des jetons à forte FDV (valeur entièrement diluée) et faible circulation.

Et ce matin, la bonne surprise au réveil est clairement la hausse du prix de l’ETH dans le contexte croissant d’anticipation des ETF Ethereum.

La baisse des prix de ces premiers jetons est inévitable, dictée par la structure économique du jeton ; tandis que la hausse du prix du second est tout aussi inévitable, portée par un événement majeur.

Face à ces deux réalités, pour les petits investisseurs cryptos, plutôt que de croire aux grandes histoires ronflantes et souffrir de la dilution liée aux déblocages massifs, ne serait-il pas plus raisonnable de simplement détenir du BTC et de l’ETH en attendant les catalyseurs événementiels ?

Les VC, influenceurs et bourses n’en pensent probablement pas ainsi.

Ce qui est intéressant, c’est que concernant la question « pourquoi les jetons à haute FDV et faible circulation performent-ils si mal ? », ils proposent des explications divergentes. Chaque maillon de la chaîne semble s’accorder à dire qu’il n’est pas principalement responsable de cette chute continue.

Nous avons compilé les points de vue des différentes parties prenantes sur les jetons à haute FDV et faible circulation. Le contraste est éloquent.

Représentant des influenceurs : @cobie — Conception de la circulation et valorisation très problématiques, conseille aux petits investisseurs d’éviter ces actifs

Après la publication du rapport de Binance Research, le 19 mai, le célèbre influenceur crypto Cobie a publié un article détaillé sur les nouveaux jetons à « haute FDV, faible volume de circulation », expliquant les causes de leur valorisation élevée dès le lancement ainsi que les risques importants qu’ils comportent. Ses principaux arguments sont les suivants :

-

La compréhension actuelle du marché concernant les jetons à « haute FDV, faible circulation » reste très immature. Beaucoup pensent à tort qu’une longue période de verrouillage est bénéfique pour les détenteurs de nouveaux jetons. En revanche, d'autres acteurs du marché (équipes projet, bourses, market makers, etc.) sont bien plus expérimentés et exploitent leur connaissance des mécanismes du marché pour obtenir un avantage significatif.

-

La majeure partie de la valeur du jeton est déjà captée lors du tour de financement privé, et en raison de la concurrence accrue sur le marché privé, les prix y sont gonflés. Comparé à l’ère des ICO, la dynamique actuelle désavantage nettement les investisseurs particuliers.

-

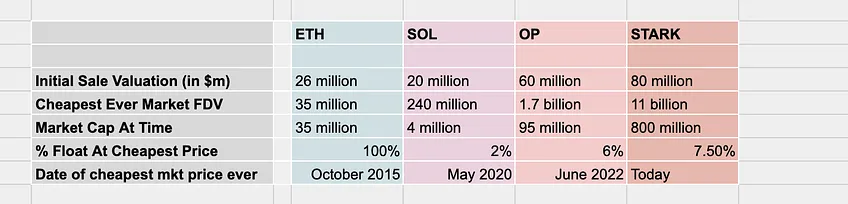

La surenchère privée fait chuter drastiquement le rendement pour les investisseurs en marché secondaire. Comparé aux anciens projets (comme ETH ou SOL), l’écart entre le retour sur investissement en marché secondaire (basé sur le plus bas prix en bourse) et celui des tours privés s’est considérablement creusé : alors que pour ETH, l’avantage du tour ICO n’était que de 1,5 fois supérieur, aujourd’hui pour STRK, le rendement en marché secondaire est déjà négatif, tandis que le rendement du tour graine atteint encore 138 fois. La valorisation au tour graine augmente, mais le rendement pour les investisseurs diminue.

-

Enfin, Cobie recommande aux investisseurs de s’abstenir d’investir dans les jetons à haute FDV. S’ils souhaitent tout de même participer, il faut analyser en détail la valorisation et le plan de circulation du jeton avant d’engager de l’argent réel, afin de distinguer les hautes FDV fondées sur une réalité d’offre-demande de celles totalement déconnectées, véritables « marchés fantômes ». Cobie insiste également sur ce point : Si les investisseurs cessent d’acheter ces pièges à haute FDV, les équipes projets, fondateurs, bourses et autres acteurs devront nécessairement ajuster leur « stratégie de marché » actuelle.

Cobie développe une analyse solide sur les jetons à haute FDV et faible circulation, défend le point de vue des petits investisseurs, et exprime clairement son mécontentement vis-à-vis des fonds de capital-risque impliqués dans la manipulation des valorisations privées, ainsi que des équipes projets qui en tirent profit.

Représentant des VC : Haseeb (@hosseeb) — Ce sont les tensions géopolitiques au Moyen-Orient qui sont responsables

Suite à la vive controverse provoquée par l’article de Cobie, Haseeb, managing partner de Dragonfly Capital, a publié à son tour un article analysant le phénomène des jetons à « haute FDV, faible circulation ».

Selon Haseeb, la structure du marché n’est pas brisée. La baisse actuelle des prix ne résulte pas d’un dysfonctionnement structurel, mais d’un nouveau processus de revalorisation. Il réfute trois explications populaires concernant la chute des nouveaux jetons :

-

Les VC / influenceurs vendent aux petits investisseurs — Hypothèse invalide

À l’aide de graphiques, Haseeb montre que presque tous les nouveaux jetons ont commencé à chuter début avril. Or, tous ces jetons sont encore à moins d’un an de leur TGE (jetonomics event), ce qui signifie que les parts allouées aux VC, soumises à un blocage d’un an, ne sont pas encore débloquées. Certains acteurs malveillants peuvent exister, mais cela n’explique pas la synchronicité de la chute généralisée.

-

Les petits investisseurs abandonnent ces jetons pour acheter des Meme coins — Hypothèse invalide

Haseeb souligne que le pic de frénésie autour des Meme coins a eu lieu en mars, et que depuis avril, ce secteur est en baisse. Il n’y a pas eu d’afflux massif de capitaux vers les Meme coins, dont le volume de transaction sur Binance représente seulement une petite fraction du total. Il aborde aussi l’engouement sur les réseaux sociaux, qu’il qualifie de « nihilisme financier », un phénomène surtout présent en ligne. La majorité des investisseurs continuent de privilégier les jetons soutenus par une narration technologique crédible.

Concernant l’idée selon laquelle « les VC cryptos détiennent trop de jetons, forçant les petits investisseurs à fuir », Haseeb cite des données historiques (2017–2020) montrant que des projets comme SOL ou AVAX, bien que fortement alloués aux VC, ont réussi à performer sur le marché.

-

La circulation initiale est trop faible pour permettre une découverte de prix significative — Hypothèse invalide

Haseeb reconnaît que la faible circulation est un problème, mais rappelle que selon les données historiques, la moyenne de jetons en circulation au moment du TGE était d’environ 13 % au cours des précédents cycles. Ainsi, cette pénurie d’offre ne suffit pas à expliquer la chute généralisée.

Après avoir rejeté ces trois théories populaires, Haseeb identifie le véritable coupable : les tensions au Moyen-Orient.

Il estime que l’escalade géopolitique dans la région a provoqué une baisse généralisée des prix mi-avril. L’augmentation de l’aversion au risque a poussé les investisseurs à se délester en premier des actifs perçus comme « non fiables » — à savoir les nouveaux jetons à haute FDV et faible circulation.

En somme, Haseeb affirme que la chute des jetons à « haute FDV, faible circulation » n’est pas due à une rupture structurelle du marché, mais à un processus de revalorisation. Par une analyse rigoureuse, il rejette certaines idées reçues et attribue la mauvaise performance de ces nouveaux jetons aux conflits géopolitiques au Moyen-Orient.

Binance Research : Interprétation neutre des données, mettant en lumière la complexité de la situation et les responsabilités partagées

Le 17 mai, Binance Research a été le premier à publier une analyse sur les jetons à « haute FDV, faible circulation », identifiant plusieurs causes principales à l’émergence de ces projets :

-

Afflux massif de capitaux sur le marché privé : l’entrée massive de capitaux dans les levées privées conduit à des valorisations élevées avant même le lancement du jeton.

-

Valorisation optimiste du marché : les nouveaux projets sont systématiquement survalorisés, alimentant la tendance aux jetons à haute FDV et faible offre.

-

Optimisme ambiant : l’euphorie du marché et l’attente autour des nouveaux jetons renforcent encore cette inflation des valorisations.

Dans son rapport, Binance Research insiste également sur les responsabilités de chaque acteur :

Les équipes projets doivent concevoir leur économie token en tenant compte des effets à long terme, éviter les pressions vendeuses dues aux déblocages massifs, protéger les détenteurs fidèles et assurer une croissance durable. Les fonds de capital-risque doivent améliorer la transparence, notamment sur la distribution des jetons et les calendriers de déblocage, afin d’aider les investisseurs à mieux évaluer les risques. Ils doivent aussi penser aux conséquences à long terme de leurs actions, plutôt que de chercher à réaliser des profits rapides préjudiciables au développement du projet et du marché.

Les investisseurs doivent étudier les fondamentaux du projet — économie token, valorisation, produit — avant d’investir, en particulier en examinant attentivement le calendrier de déblocage et la demande réelle du jeton.

Contrairement à Cobie, qui appelle clairement à l’abstention, ou à Haseeb, qui déplace la cause vers une variable extérieure comme la politique internationale, Binance Research adopte une position plus neutre, sans jugement tranché. En tant que bourse majeure, elle évite probablement de critiquer directement le modèle des jetons à haute valorisation et faible circulation, en raison de ses intérêts liés.

La bonne nouvelle, c’est que ces discussions ont entraîné des changements : le 20 mai, Binance a annoncé un ajustement de sa politique de cotation, privilégiant désormais les petits et moyens projets ayant de bons fondamentaux et une trajectoire durable, tout en renforçant les exigences relatives à l’économie token, afin de promouvoir une croissance sectorielle plus saine.

Conclusion

Les raisons invoquées sont nombreuses, mais le petit investisseur reste toujours le dindon de la farce.

Concernant le phénomène des jetons à haute FDV et faible circulation, chaque acteur, selon sa position, propose une analyse qui lui correspond. Bien que chacun tente une approche relativement objective, la logique du « où tu t’assois détermine ce que tu vois » reste incontournable.

Les petits investisseurs se trouvent en aval de la chaîne de prédation. Peu importe la cause de la création de ces jetons à haute FDV, le résultat final reste le même : acheter, c’est se faire piéger.

Espérer que les acteurs de la chaîne cèdent volontairement une partie de leurs intérêts n’est pas réaliste. La meilleure stratégie reste peut-être de chercher des opportunités accessibles et durables.

Actuellement, avec l’anticipation croissante des ETF Ethereum, le prix de l’ETH grimpe progressivement. Si l’on fait abstraction de tout bruit de marché et de toute avidité, se contenter d’être un simple accumulateur de BTC et d’ETH pourrait bien offrir, sur le moyen-long terme, des rendements comparables, voire supérieurs, à ceux des jetons à haute FDV portés par de grandes narrations.

Quand le refus mutuel de se porter acquéreur devient une norme, puisque vous fournissez toutes les analyses sauf celle du "réduction de la FDV et augmentation de la circulation", les petits investisseurs vous apporteront tout leur soutien… sauf en achetant vos jetons.

Cette confrontation stratégique, ce vote par les pieds, voilà précisément ce qui rend le marché crypto passionnant.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News