Arthur Hayes : Pourquoi le yen japonais faible pourrait propulser le bitcoin à 1 million de dollars ?

TechFlow SélectionTechFlow Sélection

Arthur Hayes : Pourquoi le yen japonais faible pourrait propulser le bitcoin à 1 million de dollars ?

Le timing est essentiel.

Auteur : Arthur Hayes

Traduction : TechFlow

Présentation : Arthur analyse en profondeur la manière dont les élites mondiales utilisent des outils politiques pour maintenir le statu quo, bien que ces outils entraînent des souffrances immédiates ou futures. Son idée centrale est que le taux de change entre le dollar américain et le yen japonais constitue l'une des variables économiques mondiales les plus importantes. Il explore les interactions complexes entre les politiques monétaires du Japon, des États-Unis et de la Chine, ainsi que leurs conséquences profondes sur l'économie mondiale.

Les élites mondiales disposent de divers outils politiques pour maintenir le statu quo, même si ceux-ci entraînent des difficultés présentes ou futures. Je doute fortement que l'objectif unique des bureaucrates élus ou nommés soit autre chose que la conservation du pouvoir. Ainsi, on appuie toujours en priorité sur le bouton facile. Les choix difficiles et mesures fortes sont mieux laissés à la prochaine administration.

Il faudrait une série très longue d’articles pour expliquer pleinement pourquoi le taux de change entre le dollar américain et le yen japonais est l’une des variables économiques mondiales les plus importantes. C’est ma troisième tentative pour décrire la chaîne d’événements qui nous a menés au paradis des cryptomonnaies. Plutôt que de proposer d’emblée une vision complète et exhaustive, je vais, comme eux, offrir d’abord au lecteur un « bouton facile ». Si les décideurs renoncent à utiliser cet outil, alors je saurai qu’il faudra recourir à des mesures correctives plus longues, plus difficiles et plus pénibles. À ce moment-là, je pourrai vous fournir une explication plus complète sur la séquence des événements monétaires et leur contexte historique.

Le véritable moment « oh, ils sont vraiment foutus » est arrivé lorsque j’ai lu deux récents bulletins de Russell Napier intitulés « Solid Ground ». Ces textes décrivent le dilemme dans lequel se trouvent les autorités monétaires qui ont gouverné la paix américano-japonaise. Le dernier, publié le 12 mai, expose le « bouton facile » disponible pour la Banque du Japon (BOJ), la Réserve fédérale américaine (Fed) et le Trésor américain.

Très simplement, sous instruction du Trésor américain, la Fed peut légalement échanger avec la Banque du Japon des dollars contre des yens, sans limite, à tout moment et en tout lieu. La BOJ et le ministère japonais des Finances (MOF) peuvent alors utiliser ces dollars pour acheter des yens sur le marché des changes, manipulant ainsi le taux de change. En renforçant ainsi le yen, ils évitent les scénarios suivants :

-

La Banque du Japon augmente ses taux d’intérêt, obligeant par là même les fonds réglementés tels que les banques, compagnies d’assurance et fonds de pension à acheter des obligations japonaises (JGB) à prix élevé et rendement faible.

-

Pour financer ces achats coûteux d’obligations japonaises, ces fonds doivent vendre leurs obligations américaines (UST) afin de lever des dollars, les convertir en yens et rapatrier ces devises.

-

Le ministère japonais des Finances vend des obligations américaines pour lever des dollars et acheter des yens.

Tant que les entreprises japonaises — les plus grands détenteurs d’obligations américaines — ne deviennent pas des vendeurs forcés, cela permet au Trésor américain de continuer à financer un gouvernement fédéral prodigue à des taux réels négatifs. Sinon, le Trésor serait contraint de mettre en œuvre un contrôle de la courbe des taux (YCC). C’est là la destination finale, mais il faut la repousser autant que possible en raison des effets inflationnistes évidents, voire d’une inflation galopante.

Seppuku

Qui est le plus grand détenteur d’obligations japonaises ? La Banque du Japon.

Qui est responsable de la politique monétaire japonaise ? La Banque du Japon.

Que se passe-t-il pour les obligations lorsque les taux montent ? Leurs cours baissent.

Qui subirait les plus grandes pertes si les taux augmentaient ? La Banque du Japon.

Si la Banque du Japon relevait ses taux, elle commettrait un véritable seppuku. Compte tenu de son fort instinct d’autoprotection, cette institution n’augmentera pas les taux à moins qu’une solution ne soit trouvée pour répartir les pertes entre d’autres acteurs financiers.

Si la Banque du Japon ne relève pas ses taux et que la Fed ne baisse pas les siens, l’écart de taux entre le dollar et le yen persiste. Puisque le dollar offre un rendement supérieur, les investisseurs continueront de vendre du yen.

La Chine n’est pas contente

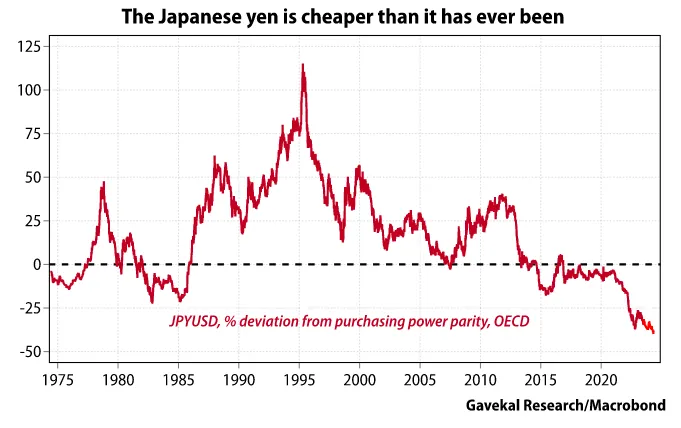

La Chine et le Japon sont des concurrents directs à l’exportation. Dans de nombreux secteurs, la qualité des produits chinois est comparable à celle des produits japonais. Par conséquent, seul le prix compte. Si le yuan s’apprécie face au yen (yen faible contre yuan fort), la compétitivité à l’exportation de la Chine en pâtit.

La Chine n’appréciera guère ce graphique du taux de change entre le yuan et le yen.

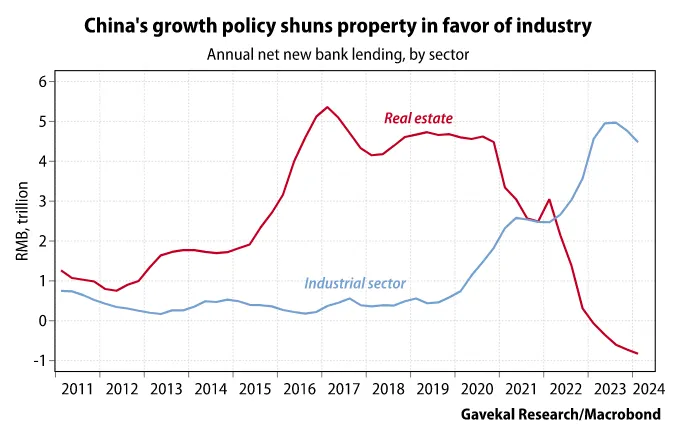

La Chine souhaite sortir de la déflation en produisant et exportant davantage.

Immobilier = mauvais

Industrie manufacturière = bon

C’est donc vers là que s’orientera le crédit bancaire bon marché.

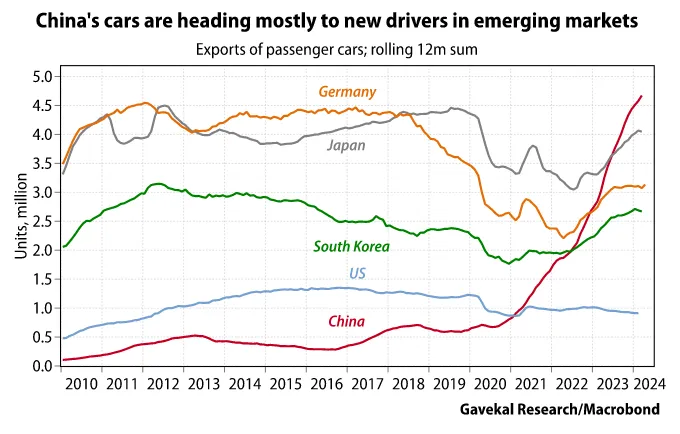

Comme vous pouvez le constater, la Chine et le Japon sont à égalité sur le marché émergent de l’exportation de véhicules particuliers. J’utilise cet exemple pour illustrer la concurrence mondiale à l’exportation. Étant donné le nombre d’automobiles achetées chaque année, c’est le marché d’exportation le plus important. De plus, les pays du Sud global sont jeunes et en croissance ; leur parc automobile par habitant va augmenter dans les années à venir.

Si le yen continue de se déprécier, la Chine répondra en dépréciant le yuan.

Depuis 1994, la Banque populaire de Chine (PBOC) a essentiellement fixé le yuan au dollar américain, avec une légère tendance à l’appréciation. C’est ce que montre ce graphique USDCNY. Cette situation est sur le point de changer.

La Chine doit dévaluer implicitement le yuan en créant davantage de crédit en yuan sur le territoire national, et explicitement en augmentant la valeur USDCNY, afin de surpasser le Japon sur le plan des prix à l’exportation. Elle doit agir ainsi pour faire face à l’effondrement déflationniste provoqué par l’éclatement de la bulle immobilière.

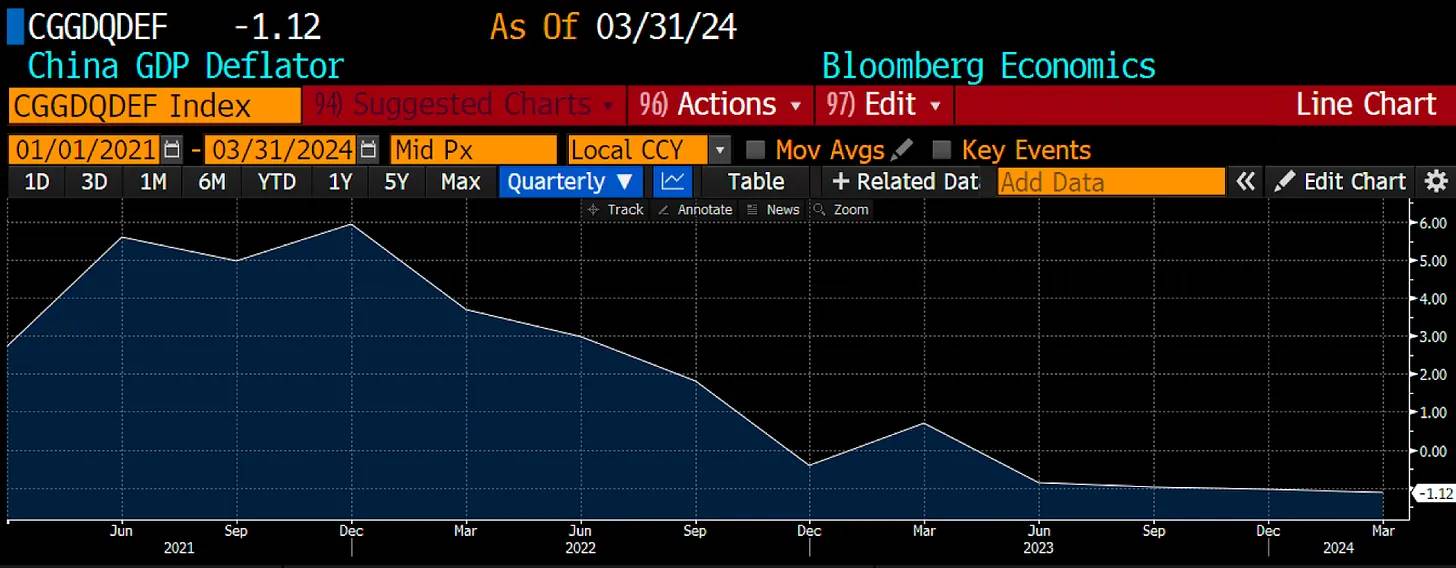

L’indice de déflateur du PIB transforme le PIB nominal en PIB réel. Un chiffre négatif signifie que les prix baissent, ce qui n’est pas bon pour une économie basée sur la dette. Car les banques accordent des crédits sur la base de garanties actives ; lorsque les prix des actifs chutent, le remboursement de la dette devient problématique, et les prix baissent encore. C’est fatal. Voilà pourquoi la Chine, comme toutes les autres économies mondiales, a besoin d’inflation pour fonctionner.

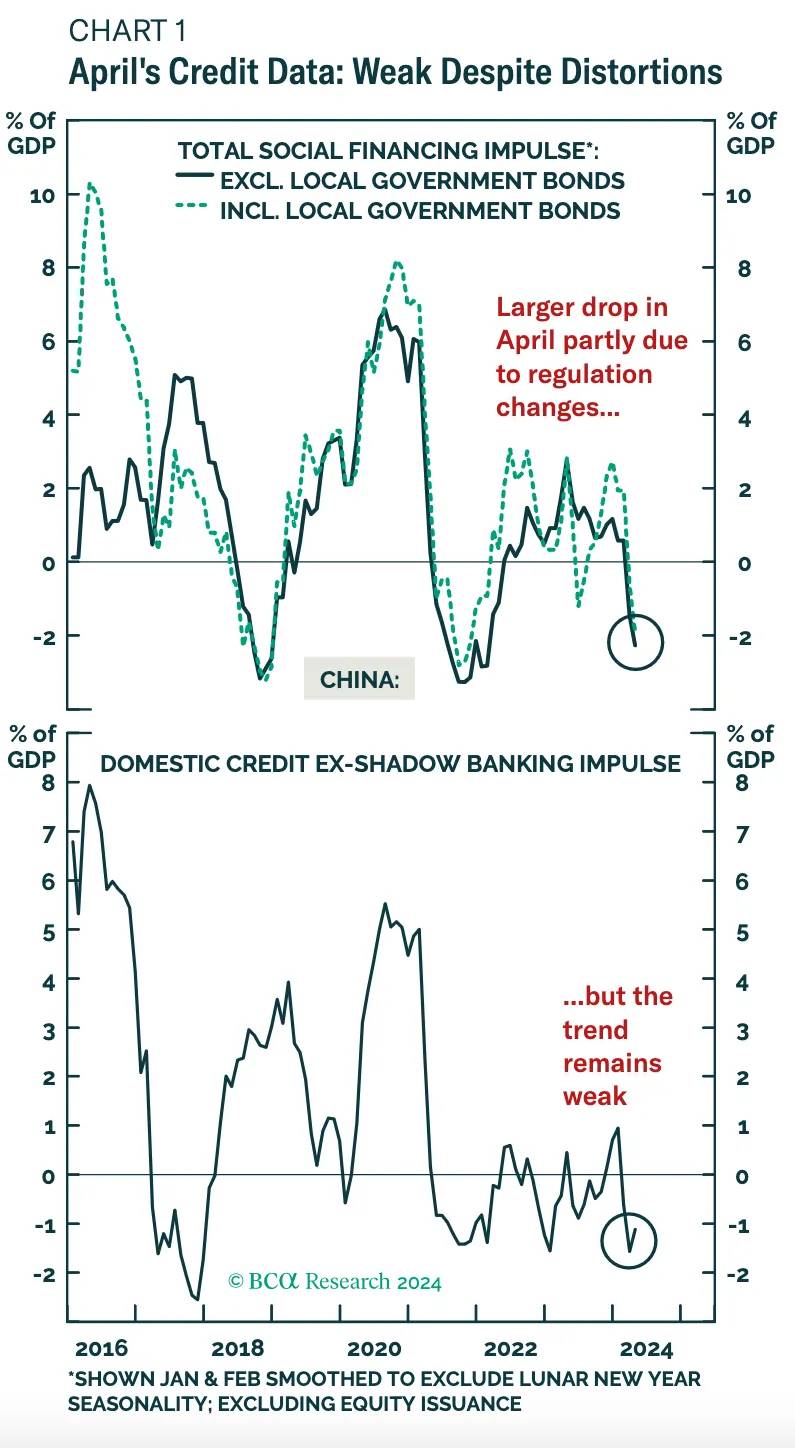

Créer l’inflation nécessaire est simple : il suffit d’imprimer plus d’argent. Pourtant, la machine à imprimer monnaie chinoise ne tourne pas à plein régime. Le crédit, comme toujours, est créé par le système bancaire commercial.

Ces graphiques de BCA Research montrent clairement un élan de crédit négatif, indiquant un manque de création monétaire par crédit.

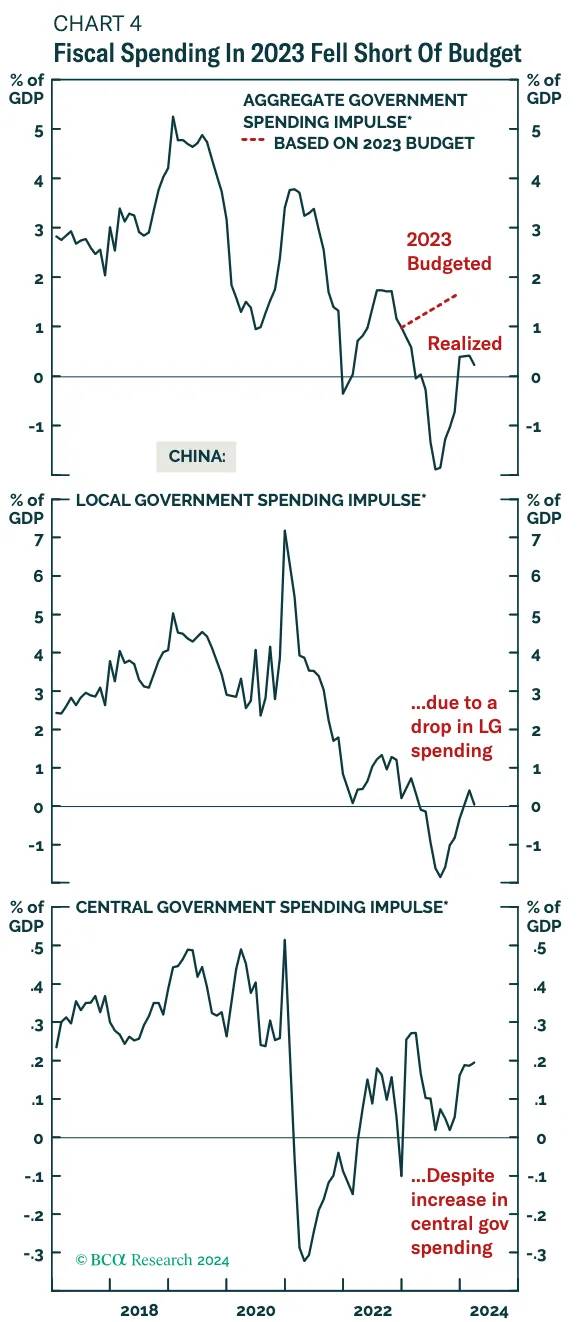

Les dépenses publiques, locales et nationales, ne suffisent pas non plus à enrayer la déflation.

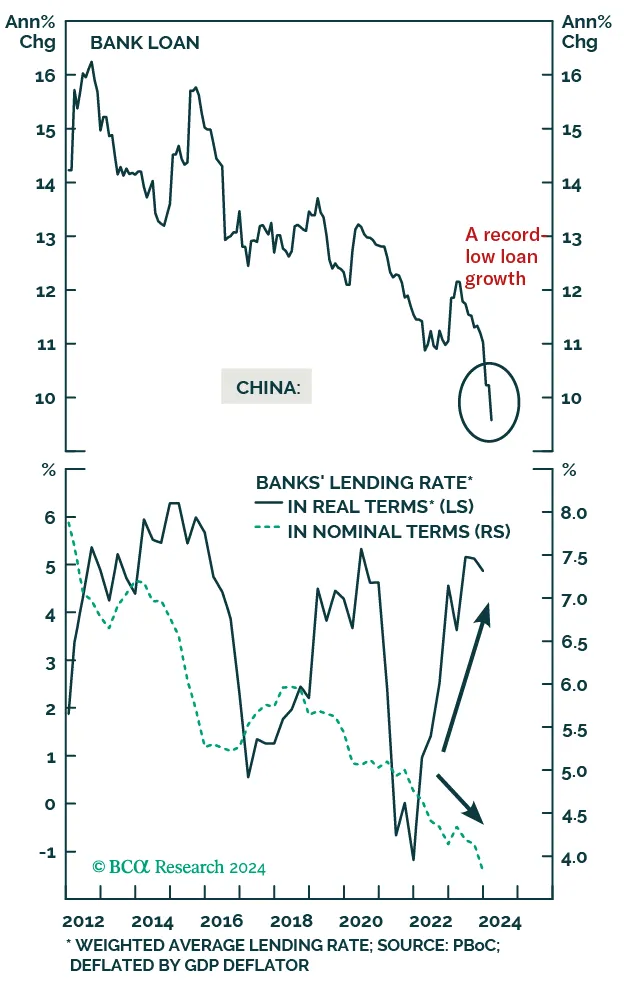

Les taux d’intérêt réels sont positifs. La croissance de la masse monétaire ralentit, mais ses prix augmentent. Très mauvais signe.

La Chine doit créer davantage de crédit, soit par dépenses publiques, soit par prêts aux entreprises. Jusqu’à présent, elle n’a pas lancé de plan de relance massif comme en 2009 ou 2015. Je pense que c’est parce qu’elle craint à juste titre que ces politiques de création monétaire intérieure n’affectent négativement le taux de change, et qu’elle souhaite, pour l’instant, maintenir la stabilité face au dollar.

Pour créer ce graphique, j’ai divisé la masse monétaire M2 chinoise (offre de monnaie en yuan) par les réserves de change déclarées. Au sommet de 2008, le yuan était soutenu à hauteur de 30 % par des réserves de change, principalement composées d’obligations américaines et d’autres actifs en dollars. Actuellement, le yuan n’est soutenu qu’à hauteur de 8 % par des réserves de change, un niveau record bas depuis l’existence des données.

Si la Chine intensifie la création de crédit, l’offre monétaire augmentera davantage. Cela accentuera la pression sur le flottement sale du yuan face au dollar. Je pense que, pour des raisons politiques internes et diplomatiques, la Chine souhaite maintenir la stabilité du taux de change dollar/yuan.

Sur le plan intérieur, la Chine ne veut pas aggraver les fuites de capitaux en dévaluant massivement le yuan. De plus, cela accroît le coût des importations. La Chine importe des denrées alimentaires et de l’énergie. Lorsque ces coûts augmentent trop vite, le risque de troubles sociaux devient imminent. Tout marxiste, surtout chinois, retient de l’histoire des révolutions qu’il ne faut jamais laisser s’emballer l’inflation alimentaire et énergétique.

Un facteur clé pour la Chine est la réaction des États-Unis, gardiens de la Pax Americana, à une dévaluation du yuan. J’y reviendrai plus tard, mais une dévaluation rend les produits chinois moins chers, réduisant ainsi la motivation au retour industriel américain. Pourquoi construire des usines coûteuses et embaucher des techniciens chers (s’ils sont disponibles), si leurs produits finaux restent incapables de concurrencer les biens chinois sur les prix ? Sans aides massives de l’État américain, les entreprises manufacturières continueront à produire à l’étranger.

Le Rust Belt

Biden a été pénalisé dans les États qui ont perdu leur base industrielle ces trente dernières années. Si la Chine dévalue le yuan, les emplois continueront de disparaître. Si Biden ne remporte pas ces États, il perdra l’élection. La victoire de Trump en 2016 s’est jouée à peu de choses près dans ces États du Rust Belt hostiles à la Chine.

Certains lecteurs penseront peut-être que les conseillers de Biden ont enfin compris ; les déclarations et actions anti-chinoises viennent désormais plus fréquemment de l’administration Biden. En effet, Biden vient d’annoncer une nouvelle hausse des droits de douane sur les produits chinois, notamment les véhicules électriques.

Je rétorque que les produits chinois ne partent pas toujours directement de Chine. Si un produit est suffisamment bon marché, la Chine l’exporte d’abord vers un pays ami des États-Unis, puis il atteint finalement l’Amérique. Alors, ces marchandises sont considérées comme originaires d’un autre pays, pas de Chine.

Voici un graphique des exportations chinoises vers le Mexique (blanc), le Vietnam (jaune) et les États-Unis (vert). Le mandat de Trump commence en 2017, date de départ de cet indice, fixée à 100. Le commerce entre la Chine et le Mexique a augmenté de 154 %, celui avec le Vietnam de 203 %, tandis que le commerce avec les États-Unis n’a progressé que de 8 %. Certes, la valeur totale du commerce avec les États-Unis est bien supérieure à celle avec le Mexique et le Vietnam, mais il est évident que la Chine utilise ces deux pays comme intermédiaires pour faire entrer des marchandises aux États-Unis.

Si un produit est de bonne qualité et à bas prix, il entre aux États-Unis. Bien que les politiciens fassent grand bruit autour des tarifs punitifs contre les « produits de dumping », la Chine peut aisément rediriger ses exportations. Des pays comme le Vietnam et le Mexique sont heureux de percevoir une petite commission en permettant à ces marchandises de traverser leurs frontières vers les États-Unis.

Biden doit remporter ces États-clés pour bloquer Trump. Il ne peut pas supporter une dévaluation du yuan avant l’élection. La Chine utilisera cette peur de la défaite électorale pour parvenir à ses fins.

La menace chinoise

Ces derniers trimestres, le secrétaire d’État Blinken et la secrétaire au Trésor Yellen ont effectué plusieurs visites à Pékin. J’imagine que le cœur véritable des discussions a tourné autour de la menace chinoise.

Si les États-Unis ne poussent pas le Japon à renforcer le yen, la Chine ripostera en dévaluant le yuan face au dollar et en exportant sa déflation vers le monde entier. La déflation s’exporte via des biens produits en grande quantité à bas prix.

La Chine exerce aussi pression sur Yellen pour adopter une politique de faible dollar, en augmentant par tous les moyens nécessaires l’offre mondiale de dollars. Cela permettrait à nouveau à la Chine de lancer un puissant plan de relance, car la création de crédit en yuan s’alignerait relativement sur celle du dollar.

En échange, la Chine maintiendrait la stabilité du taux de change dollar/yuan. Le yuan ne se déprécierait pas face au dollar. Peut-être même accepterait-elle de limiter le volume de ses exportations vers les États-Unis, afin d’aider les entreprises américaines à rapatrier leur production.

Si Yellen et Blinken hésitent face à cette menace, je propose l’option nucléaire monétaire.

On estime que la Chine accumule plus de 31 000 tonnes d’or. C’est la somme des détentions publiques et privées. Le Parti possède en réalité tout en Chine, donc j’additionne les deux. À cours actuel, cet or vaut environ 2 340 milliards de dollars. Le yuan est implicitement soutenu à hauteur de 6 % par l’or. J’ai divisé l’offre monétaire en yuan déclarée par la valeur totale de l’or chinois.

Comme mentionné précédemment, le ratio réserve de change/M2 chinois est de 8 %. Le yuan est donc grossièrement soutenu de façon équilibrée par le dollar et l’or.

Ma menace consisterait à annoncer un flottement du yuan face à l’or. La Chine pourrait obtenir ce résultat en :

-

Échangeant le plus rapidement possible ses obligations américaines contre de l’or. À un moment donné, les États-Unis pourraient geler les avoirs chinois ou limiter la capacité de la Chine à vendre environ 1 000 milliards de dollars d’obligations américaines. Mais je crois que la Chine peut vendre rapidement quelques centaines de milliards de dollars d’obligations à prix réduit, avant que les politiciens américains ne réagissent.

-

Ordonnant à toute entreprise publique détenant des actions ou obligations américaines de les vendre et d’acheter de l’or.

-

Annonçant que le yuan sera lié à l’or après une dévaluation de 20 à 30 % par rapport au niveau actuel. Le prix de l’or libellé en yuan augmentera (XAUCNY monte).

-

L’or coté à la Bourse des métaux de Shanghai (SFE) présente une prime par rapport au fixage LBMA à Londres. Cela incite les traders à vendre à terme à Londres et à acheter à terme à Shanghai, réalisant ainsi un arbitrage. Cela transporte physiquement l’or de l’Ouest vers l’Est.

-

À mesure que le prix mondial de l’or monte et que les stocks physiques d’or dans les entrepôts des membres LBMA diminuent, une ou plusieurs grandes institutions financières occidentales font faillite par manque d’or physique. On dit que les institutions occidentales vendent à découvert massivement de l’or sur les marchés dérivés papier. Ce serait une version amplifiée du cas GameStop, pouvant entraîner l’effondrement de tout le système financier occidental en raison du levier fou intégré au système.

-

La Réserve fédérale est contrainte d’imprimer de la monnaie pour sauver le système bancaire, augmentant ainsi l’offre de dollars. Cela contribue à renforcer le yuan face au dollar.

Après lecture de ce scénario hypothétique, le lecteur peut se demander pourquoi je pense que les États-Unis peuvent influencer la politique monétaire japonaise. L’hypothèse clé est que, en menaçant les États-Unis, la Chine peut convaincre Washington d’ordonner au Japon de renforcer le yen.

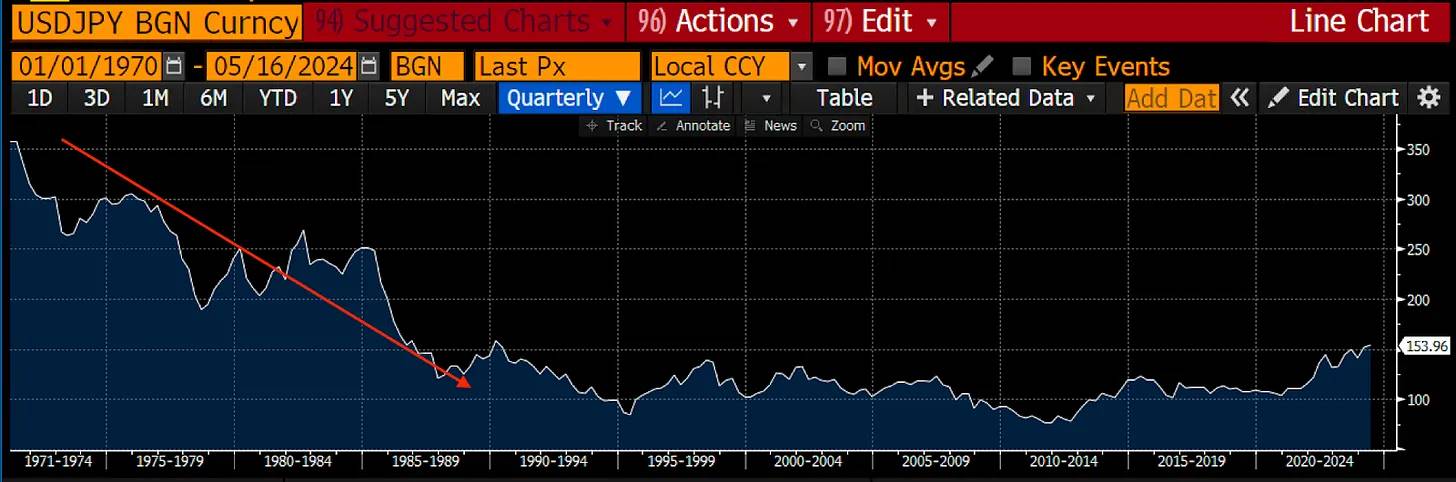

Dans les années 1970 et 1980, le Japon acceptait souvent de renforcer le yen afin de réduire sa compétitivité à l’exportation par rapport aux États-Unis et à l’Europe occidentale (principalement l’Allemagne).

Ce graphique montre l’évolution du taux de change dollar/yen. Au début des années 1970, un dollar valait 350 yens ; imaginez à quel point les produits japonais étaient bon marché pour les Américains en pleine inflation.

Yellen est parfaitement capable de suggérer poliment aux autorités japonaises de renforcer cette fois-ci le yen, afin d’éviter la riposte chinoise.

Si le Japon coopère, comment s’y prendrait-il ? Permettez-moi d’expliquer pourquoi le Japon ne peut pas renforcer le yen en ordonnant simplement à sa banque centrale de relever les taux et de mettre fin à son assouplissement quantitatif.

Les mathématiques de la dette japonaise

Je veux rapidement expliquer pourquoi, si la Banque du Japon relevait ses taux, elle fondrait plus vite que Sam Bankman-Fried sur le banc des témoins.

La Banque du Japon détient plus de 50 % de toutes les obligations japonaises non remboursées. Elle fixe essentiellement le prix des obligations à 10 ans ou moins. Ce qui l’intéresse vraiment, c’est le taux des obligations japonaises à 10 ans, car c’est le taux de référence pour de nombreux produits à revenu fixe (prêts d’entreprise, crédits hypothécaires, etc.). Supposons que tout son portefeuille soit constitué d’obligations japonaises à 10 ans.

Actuellement, le dernier coupon d’obligation japonaise à 10 ans #374 cote 98,682, avec un rendement de 0,954 %. Supposons que la Banque du Japon relève son taux directeur pour l’aligner sur le rendement actuel des obligations américaines à 10 ans, soit 4,48 %. À ce moment-là, le prix de l’obligation japonaise serait de 70,951, soit une baisse de 28 % (j’ai utilisé la fonction de valorisation obligataire <YAS> de Bloomberg). En supposant que la Banque du Japon détienne 585 200 milliards de yens d’obligations, avec un taux de change dollar/yen à 156, cela représenterait une perte de valeur marchande de 1 050 milliards de dollars.

Perdre autant d’argent serait mortel pour la fraude de la Banque du Japon envers les détenteurs de yens. Le capital propre de la BOJ s’élève à seulement 32,25 milliards de dollars. Même les traders extrêmes de cryptomonnaies ne spéculent pas avec un levier aussi élevé que la Banque du Japon. Face à de telles pertes, que feriez-vous si vous déteniez du yen ou des actifs libellés en yen ? Vous vendriez ou couvririez. Dans tous les cas, le taux dollar/yen grimperait rapidement au-delà de 200, plus vite que Su Zhu et Kyle Davis ne fuient les liquidateurs désignés par les tribunaux des îles Vierges britanniques.

Si la Banque du Japon devait vraiment relever ses taux pour réduire l’écart de taux avec le dollar, elle obligerait d’abord les fonds nationaux réglementés (banques, assurances, fonds de pension) à acheter des obligations japonaises. Pour cela, ces entités vendraient leurs actifs en dollars, principalement des obligations et actions américaines, utiliseraient ces dollars pour acheter des yens, puis achèteraient des obligations japonaises chères et à rendement réel négatif auprès de la Banque du Japon.

D’un point de vue comptable, tant qu’elles conservent ces obligations jusqu’à l’échéance, elles n’auront pas à les réévaluer ni à signaler d’énormes pertes. Pourtant, leurs clients, pour lesquels elles gèrent l’argent, seront fiscalisés pour sauver la Banque du Japon.

Du point de vue de la Pax Americana, c’est un mauvais scénario, car le secteur privé japonais vendrait des dizaines de milliers de milliards de dollars d’obligations et d’actions américaines.

Quelle que soit la solution proposée par Yellen pour renforcer le yen, elle ne peut pas exiger que la Banque du Japon relève ses taux.

Le bouton facile

Comme indiqué ci-dessus, il existe un moyen d'affaiblir le dollar, permettant à la Chine de relancer son économie et au Japon de renforcer le yen sans avoir à vendre d’obligations américaines. Je vais discuter de la manière dont un swap illimité de devises dollar/yen peut résoudre ce problème.

Pour affaiblir le dollar, il faut augmenter son offre. Imaginons que le Japon ait besoin de 1 000 milliards de dollars pour renforcer le yen de 156 à 100 en une nuit. La Fed échange 1 000 milliards de dollars contre une quantité équivalente de yens. La Fed imprime des dollars, la BOJ imprime des yens. Pour chaque banque centrale, cela ne coûte rien, car elles possèdent chacune leur propre machine à imprimer.

Ces dollars quittent le bilan de la Banque du Japon, car le ministère japonais des Finances doit acheter des yens sur le marché ouvert. La Fed n’a aucune utilité pour les yens, donc ceux-ci restent sur son bilan. Quand une devise est créée mais reste sur le bilan de la banque centrale, elle est « stérilisée ». La Fed stérilise les yens, mais la Banque du Japon libère 1 000 milliards de dollars sur les marchés monétaires mondiaux. Ainsi, le dollar se déprécie face

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News