Associé de Dragonfly : Pourquoi tous ces jetons à faible circulation et forte FDV ont-ils chuté ?

TechFlow SélectionTechFlow Sélection

Associé de Dragonfly : Pourquoi tous ces jetons à faible circulation et forte FDV ont-ils chuté ?

Pour toi : sois prudent avec les explications à facteur unique.

Auteur : Haseeb >|<

Traduction : TechFlow

La structure du marché est-elle brisée ? Les investisseurs en capital-risque sont-ils trop avides ? S'agit-il d'un jeu manipulé contre les petits investisseurs ? Presque toutes les théories que j'ai vues sur ce sujet semblent fausses. Mais je laisserai les données parler.

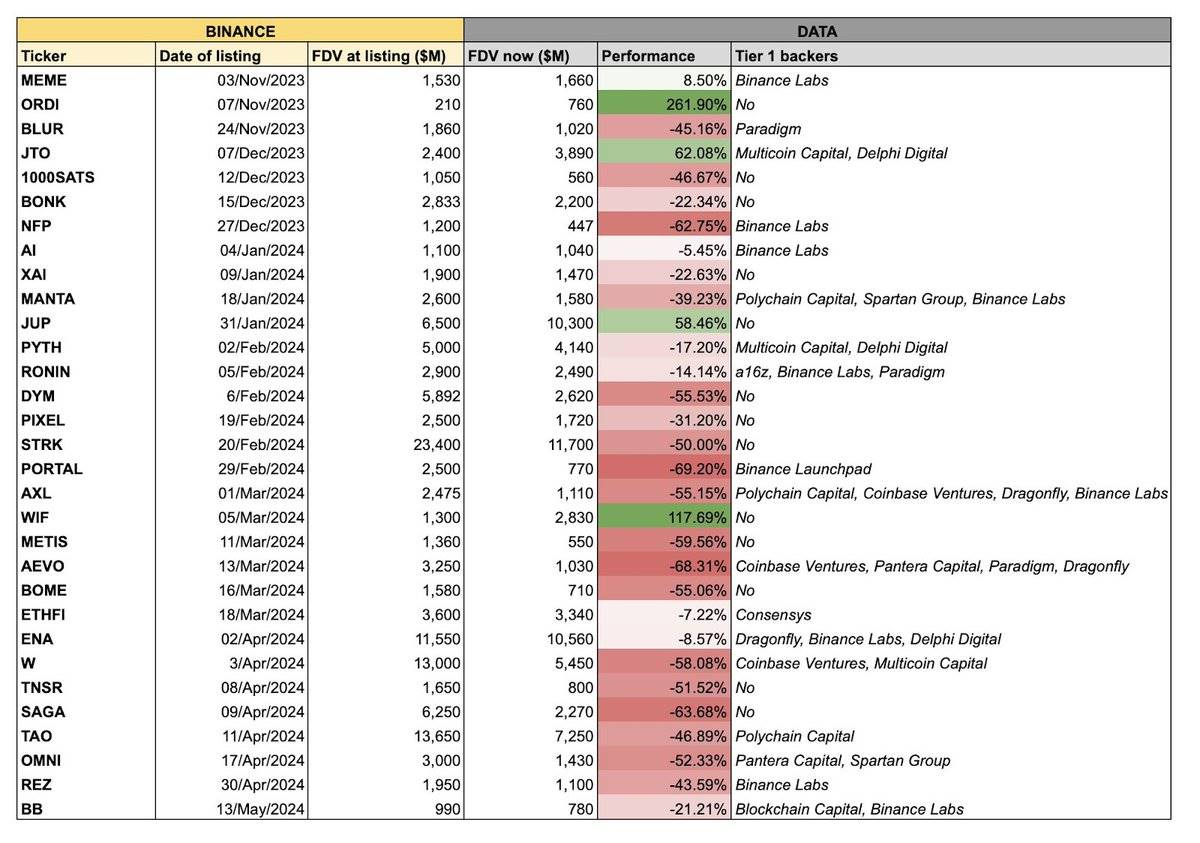

Voici un tableau largement partagé, fourni par @tradetheflow_, montrant que récemment, de nombreuses cryptomonnaies listées sur Binance ont mal performé. La plupart sont moquées comme des jetons à « haute FDV, faible circulation », signifiant qu'elles ont une valorisation entièrement diluée (FDV) très élevée, mais une offre en circulation minime dès le premier jour.

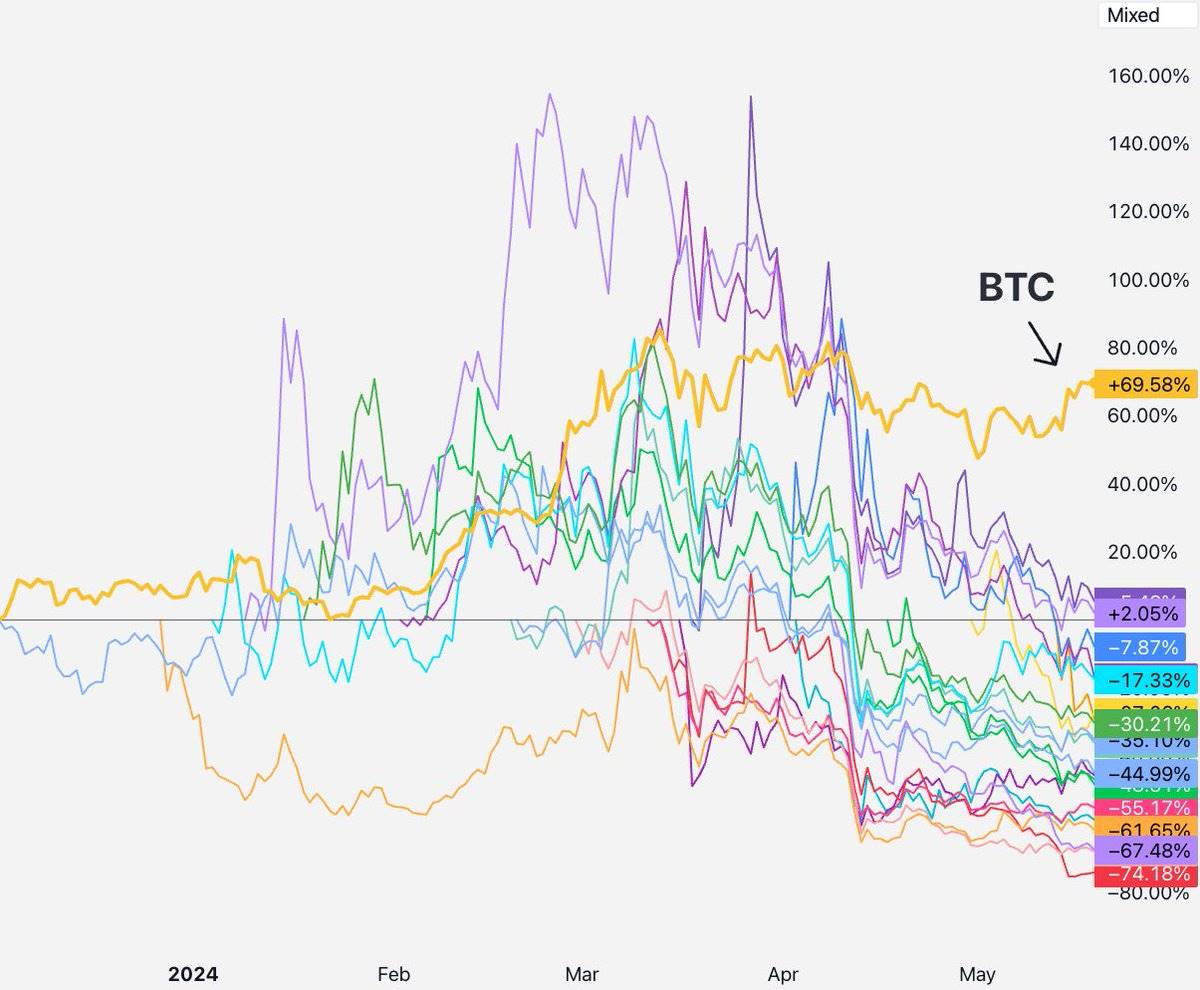

J'ai tracé les graphiques de tous ces actifs en supprimant les étiquettes. J'ai exclu tout projet évidemment mémétique ainsi que les jetons ayant eu leur événement de génération de jeton (TGE) avant leur arrivée sur Binance, comme RON et AXL. Voici à quoi cela ressemble, avec BTC (bêta) en jaune :

Presque tous ces lancements Binance avec « faible circulation, haute FDV » ont chuté. Pourquoi ? Chaque personne a sa propre théorie sur ce qui cloche dans la structure du marché. Les trois plus populaires sont :

-

Les investisseurs en capital-risque (VC) / influenceurs (KOL) vendent aux petits investisseurs

-

Les petits investisseurs abandonnent ces jetons pour acheter des memes

-

L’offre est trop faible pour permettre une découverte de prix significative

Toutes sont des hypothèses raisonnables. Voyons si elles tiennent debout. Pour faire une science rigoureuse, nous avons besoin d’une hypothèse nulle à rejeter. Ici, notre hypothèse nulle devrait être : ces actifs ont été revalorisés, mais il n’y a pas de problème structurel profond du marché (le classique « plus de vendeurs que d’acheteurs »). Examinons chaque théorie l’une après l’autre.

1) VC / KOL vendent aux petits investisseurs

Si c’était vrai, à quoi cela ressemblerait-il ?

Nous devrions observer que les jetons avec des périodes de verrouillage courtes s’effondrent plus vite que les autres, tandis que les projets avec des verrouillages longs ou sans KOL devraient bien performer. (Les contrats perpétuels pourraient aussi servir de canal supplémentaire à cette vente massive.)

Que montrent les données ?

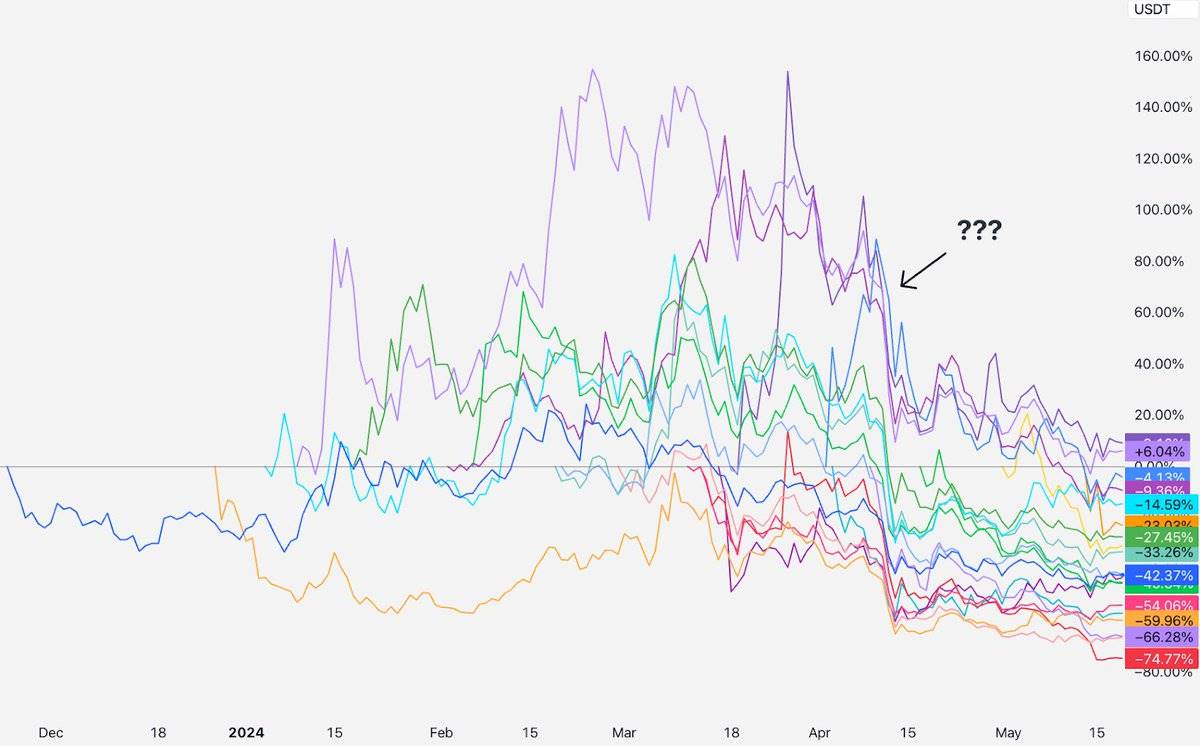

Entre le lancement et début avril, ces jetons ont en fait bien performé : certains au-dessus de leur prix de lancement, d’autres en dessous, mais la majorité autour de zéro. Avant cela, aucune vente massive par les VC ou KOL ne semble avoir eu lieu.

Puis, mi-avril, ils ont tous baissé simultanément. Bien que ces projets aient été lancés à différentes dates, avec divers VC et KOL, tous auraient-ils commencé à déverrouiller et à vendre aux petits investisseurs exactement mi-avril ?

Supposons que je sois un VC. Oui, certains VC vendent effectivement aux petits investisseurs. Certains n’ont aucun verrouillage, font des couvertures hors marché ou violent même leurs engagements. Mais ce sont des VC de bas niveau ; la plupart des équipes travaillant avec eux ne peuvent pas accéder aux exchanges de premier plan. Chaque grand VC que vous pouvez imaginer doit attendre au moins un an avant d’avoir ses jetons, suivis de plusieurs années de déblocage progressif. Pour toute personne réglementée SEC sous Rule 144a, une attente d’un an est en réalité obligatoire. Et pour les gros VC comme nous, nos positions sont trop importantes pour être couvertes hors marché, et nous avons souvent des obligations contractuelles de ne pas le faire.

C’est pourquoi cette théorie est peu crédible : tous ces jetons ont eu leur TGE depuis moins d’un an, donc les VC avec un verrouillage d’un an sont encore bloqués !

Peut-être que certains projets de VC mineurs ont effectivement vendu tôt, mais tous ont chuté, y compris ceux avec des VC de haut niveau toujours en période de verrouillage.

Ainsi, la vente par les investisseurs/KOL peut être vraie pour certains jetons — il y aura toujours des mauvais acteurs. Mais si tous chutent en même temps, cette théorie ne peut pas expliquer le phénomène.

2) Les petits investisseurs abandonnent ces jetons pour acheter des memes

Si c’était vrai, on devrait voir : ces nouveaux jetons baisser à leur lancement, pendant que les petits investisseurs se tournent vers les memes.

Mais voici ce que nous observons :

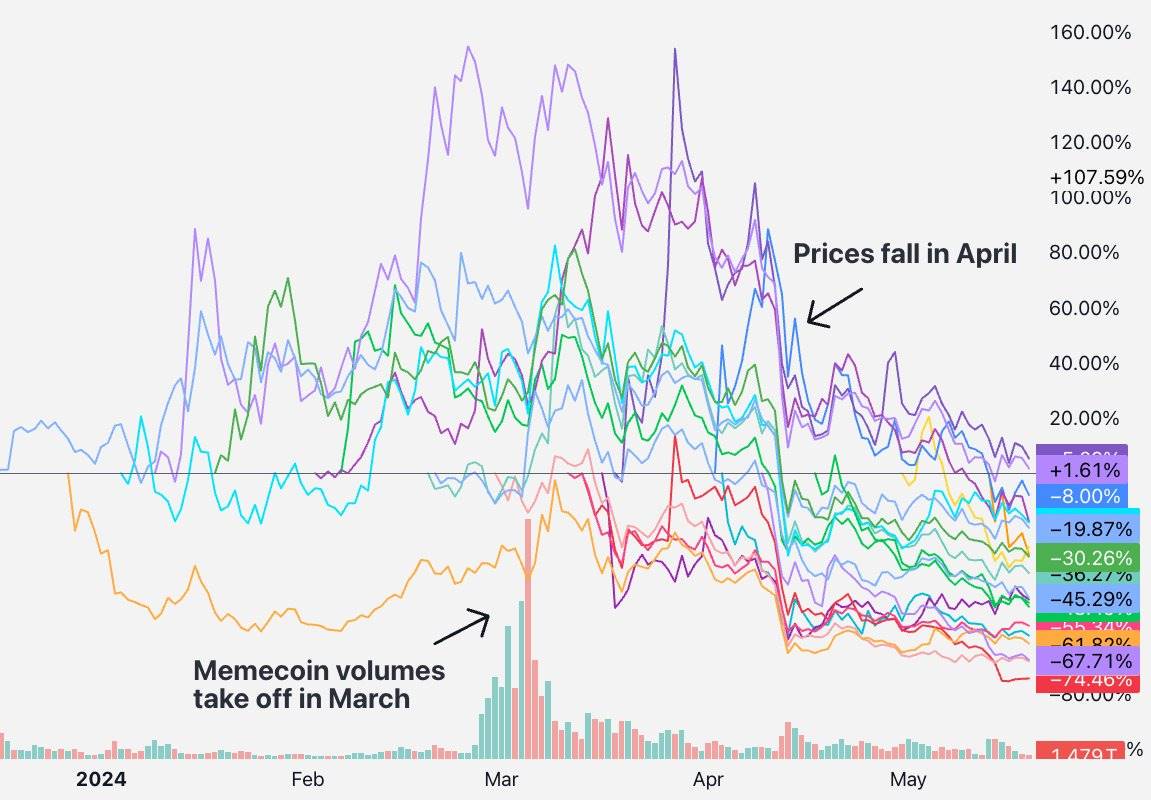

J’ai comparé le volume de transactions du jeton SHIB à ces nouveaux jetons. Le timing ne correspond pas. L’euphorie autour des memes a culminé en mars, mais ces jetons n’ont commencé à chuter qu’un mois et demi plus tard, en avril.

Ici, le volume sur les DEX Solana raconte la même histoire : les memes ont explosé début mars, bien avant mi-avril. Donc là encore, les données ne collent pas. Après la chute de ces jetons, il n’y a pas eu d’afflux massif vers les transactions de memes. Les gens échangent des memes, mais ils échangent aussi de nouveaux jetons, et les volumes ne donnent pas de signal clair.

Le problème n’est pas le volume, mais le prix des actifs.

Beaucoup prétendent que les petits investisseurs sont désillusionnés par les vrais projets et ne s’intéressent désormais qu’aux memes. Je suis allé sur la page CoinGecko de Binance pour vérifier les 50 jetons les plus échangés : environ 14,3 % du volume de Binance aujourd’hui provient des memes. Les transactions de memes ne représentent qu’une petite partie du domaine cryptographique. Oui, le nihilisme financier existe et est très visible sur les réseaux sociaux, mais la majorité mondiale achète encore des jetons parce qu’elle croit à une histoire technologique, juste ou fausse.

Alors peut-être que les petits investisseurs ne transfèrent pas réellement leur argent des jetons VC vers les memes, mais voici une variante : les VC détiennent trop de parts dans ces projets, ce qui pousse les petits investisseurs à fuir. Ils réalisent (mi-avril ?) que ce sont des arnaques, l’équipe + les VC détenant environ 30-50 % de l’offre. Ce serait la goutte d’eau.

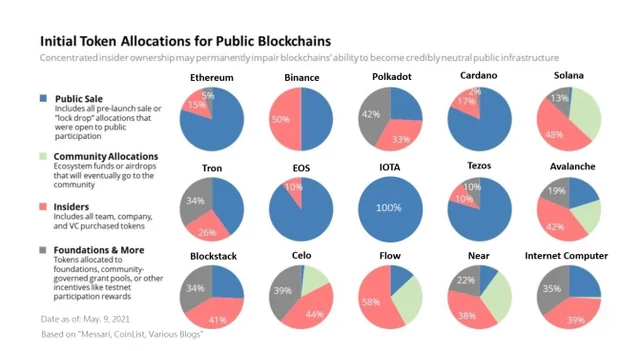

C’est une belle histoire. Mais j’investis dans les crypto-VC depuis un moment. Voici un aperçu des allocations de jetons entre 2017 et 2020 :

Regardez la zone ombrée en rouge — c’est la part des initiés (équipe + investisseurs). SOL 48 %, AVAX 42 %, BNB 50 %, STX 41 %, NEAR 38 %, etc. Aujourd’hui, c’est similaire. Donc, si la théorie est « les jetons n’étaient pas des jetons VC auparavant, mais le sont maintenant », elle contredit les données. Quel que soit le cycle, les projets intensifs en capital ont toujours une forte concentration initiale chez l’équipe et les investisseurs. Ces « jetons VC » ont fini par réussir, même après déblocage total.

En résumé — si quelque chose s’est produit dans le cycle précédent, cela ne peut pas expliquer un phénomène unique actuel.

Ainsi, l’histoire « petits investisseurs furieux fuient vers les memes » semble crédible et séduisante, mais elle ne correspond pas aux données.

3) Offre trop faible pour la découverte de valeur

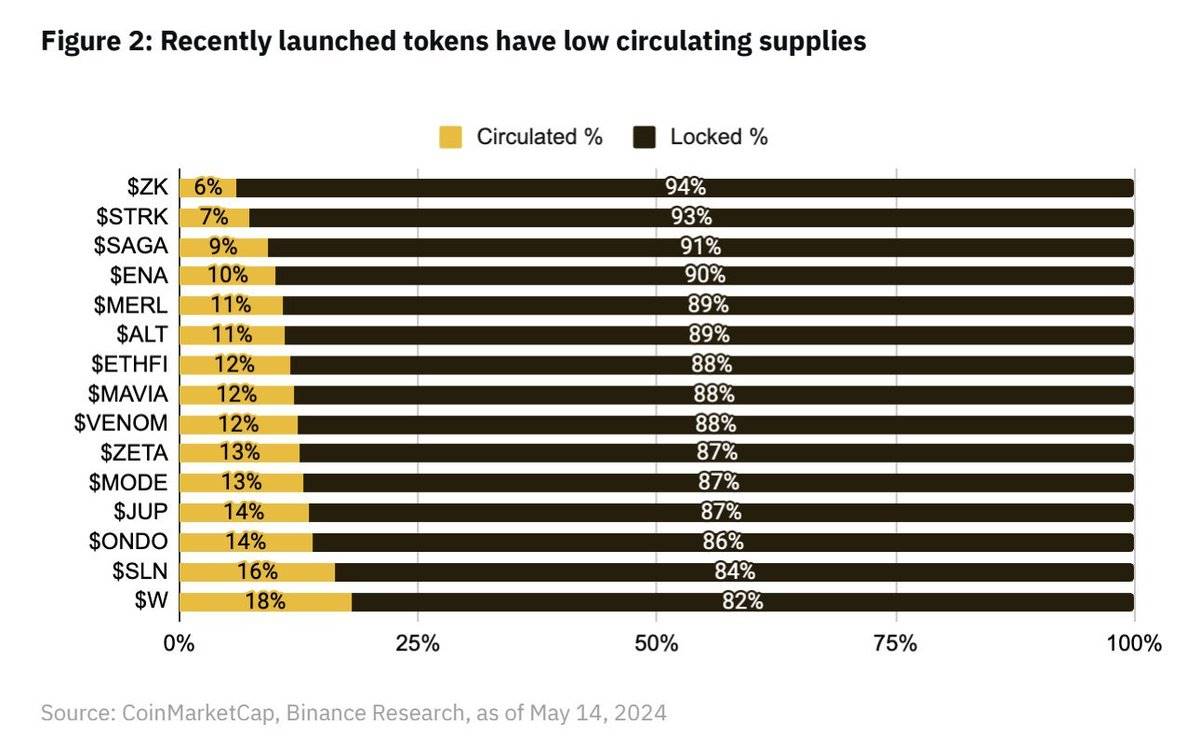

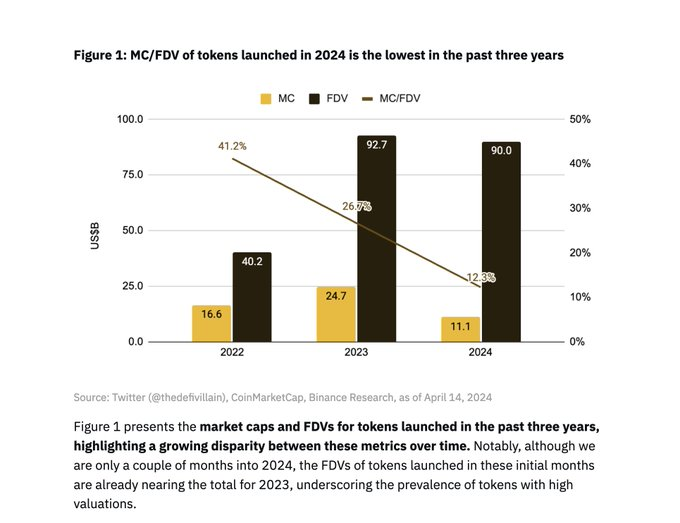

C’est la théorie la plus fréquente. Elle semble logique ! Moins spectaculaire, ce qui est un avantage. Même Binance Research a publié un bon rapport sur le sujet :

La moyenne semble être environ 13 %. Évidemment très bas, nettement inférieur aux jetons passés, non ?

Merci à @0xdoug pour ces données

Le taux moyen de circulation au lancement était de 13 % lors du dernier cycle.

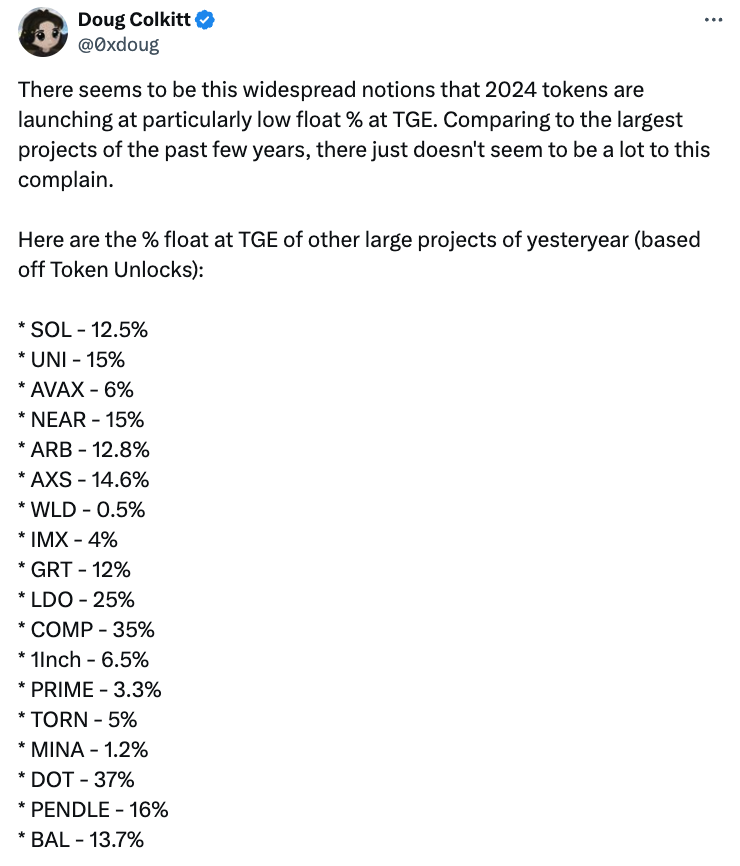

Le même rapport de Binance Research contient un autre graphique, largement diffusé en ligne, affirmant que les jetons lancés en 2022 avaient une offre en circulation moyenne de 41 % à leur lancement.

J’étais présent en 2022 : les projets n’ont pas lancé avec 41 % d’offre en circulation.

J’ai vérifié les listings Binance de 2022 : OSMO, MAGIC, APT, GMX, STG, OP, LDO, MOB, NEXO, GAL, BSW, APE, KDA, GMT, ASTR, ALPINE, WOO, ANC, ACA, API3, LOKA, GLMR, ACH, IMX.

J’en ai examiné quelques-uns aléatoirement car tous n’ont pas de données sur TokenUnlocks : IMX, OP et APE sont similaires aux nouveaux jetons analysés. IMX avait 10 % en circulation le premier jour, APE 27 % (dont 10 % réservés au trésor APE, donc environ 17 %), OP 5 %.

D’un autre côté, LDO (55 % débloqués) et OSMO (46 % débloqués) étaient déjà en ligne un an avant leur listing Binance. Comparer ces listings à la dernière vague est absurde. Je pense que ces jetons non-lancés le jour-J, combinés à des jetons d’entreprises aléatoires comme NEXO ou ALPINE, ont gonflé artificiellement ce chiffre. Ce rapport ne mesure pas la tendance réelle du TGE — il mesure plutôt quel type de jetons Binance choisit de lister chaque année.

Bon, peut-être admettrez-vous que 13 % d’offre circulante est comparable aux cycles passés. Mais ce n’est toujours pas suffisant pour la découverte de valeur, si ? Le marché boursier n’a pas ce problème. En 2023, la médiane des IPO avait 12,8 % d’offre flottante.

Mais sérieusement, une offre circulante extrêmement faible pose problème. WLD en est un exemple grave, avec seulement ~2 % en circulation. FIL et ICP ont également eu des débuts très faibles, entraînant de mauvaises courbes de prix. Mais la majorité de ces jetons Binance sont dans la plage normale historique du premier jour.

De plus, si cette théorie était correcte, on verrait les jetons à plus faible circulation punis, et ceux à plus forte circulation performant mieux. Or, nous n’observons aucune corrélation forte : tous baissent.

Donc, l’argument du manque de découverte de valeur semble convaincant, mais après analyse des données, je n’y crois pas.

Solutions

Les gens se plaignent constamment, mais rares sont ceux proposant des solutions concrètes ! Avant de revenir à l’hypothèse nulle, examinons celles-ci.

Beaucoup suggèrent de relancer les ICO. Désolé — ne vous souvenez-vous pas que les ICO ont conduit à des ventes massives après le listing, brûlant les petits investisseurs ? De plus, les ICO sont illégales presque partout, donc ce n’est probablement pas une suggestion sérieuse.

@KyleSamani pense que les investisseurs et l’équipe devraient déverrouiller 100 % immédiatement — impossible pour les investisseurs américains selon la Rule 144a (et cela aggraverait le problème de « vente par les VC »). De plus, je crois que nous avons appris en 2017 les bénéfices du verrouillage des équipes.

@arca propose que les jetons aient des garants comme dans les IPO traditionnelles. Peut-être ? Les lancements de jetons ressemblent davantage à des introductions directes : ils se listent sur un exchange avec quelques market makers. C’est bien, mais je préfère une structure de marché simple, avec moins d’intermédiaires.

@reganbozman suggère que les projets se lancent à un prix plus bas, permettant aux petits investisseurs d’entrer plus tôt avec potentiel de hausse. Je comprends l’intention, mais je ne pense pas que cela fonctionne. Fixer un prix artificiellement bas signifie simplement que les premières secondes de trading seront capturées par ceux qui profitent de la sous-évaluation. Nous l’avons vu maintes fois lors de mint NFT ou d’IDO. Sous-évaluer son lancement ne profite qu’à une poignée de traders capables de saturer le carnet d’ordres en 10 minutes. Si le marché valorise votre projet à X, alors librement, il vaudra X à la fin de la journée.

Certains recommandent un démarrage équitable. Théoriquement attrayant, mais peu efficace en pratique, car les équipes démissionnent. Croyez-moi, tout le monde a essayé ça durant l’été DeFi. Depuis quelques années, combien de démarrages équitables non-mèmes ont réussi, à part Yearn ?

Beaucoup conseillent aux équipes de faire des airdrops plus importants. Je trouve cela raisonnable ! Nous encourageons généralement les équipes à offrir davantage de jetons dès le départ pour améliorer la décentralisation et la découverte de valeur. Toutefois, je pense qu’il est imprudent de faire des airdrops ridiculement massifs uniquement pour augmenter la circulation — un protocole a beaucoup d’autres choses à faire après le lancement pour réussir. Libérer toute l’offre dès le premier jour est risqué, car plus tard, vous serez désavantagé dans la compétition pour attirer des talents via attribution de jetons. Vous ne voulez pas être l’un de ces jetons qui doivent réaugmenter l’offre des années après, car leurs réserves sont épuisées.

Alors, que voulons-nous, en tant que VC ? Nous voulons que le prix du jeton reflète la réalité dès la première année. Nos rendements ne viennent pas de la hausse du prix, mais du DPI — ce qui signifie que nous devrons liquider nos jetons. Nous ne pouvons pas vivre sur du papier-gain, ni comptabiliser nos jetons verrouillés au prix du marché (à mes yeux, ceux qui le font sont fous). Pour un VC, une valorisation stratosphérique suivie d’un effondrement après déblocage est mauvais. Cela donne l’impression que cette classe d’actifs est trompeuse : belle sur papier, médiocre en réalité. Nous ne voulons pas cela. Nous préférons une progression graduelle et stable du prix, comme la plupart des gens.

Ces hautes FDV sont-elles durables ? Je ne sais pas. Comparé aux lancements initiaux d’ETH, SOL, NEAR ou AVAX, c’est évidemment énorme. Mais le fait est que la crypto est aujourd’hui plus grande, et le potentiel de marché des protocoles crypto réussis est manifestement plus élevé qu’avant.

@0xdoug soulève un excellent point — si vous standardisez les FDV des altcoins passés avec le prix actuel de l’ETH, vous obtenez des chiffres proches des FDV actuelles. @Cobie mentionne cela dans son dernier post. Nous ne reviendrons pas à des FDV de 40 millions pour les L1, car tout le monde voit désormais l’ampleur du marché. Mais quand SOL et AVAX ont lancé, le prix payé par les petits investisseurs était comparable à celui d’ETH ajusté.

Cette frustration vient surtout du fait que la crypto a fortement grimpé ces 5 dernières années. Les startups sont valorisées par comparaison, donc tous les chiffres grossissent. C’est ainsi.

Bon, critiquer les solutions des autres est facile. Mais quelle est ma solution brillante ?

Je n’en ai aucune.

Le marché libre réglera cela lui-même. Si les jetons baissent, d’autres seront revalorisés, les exchanges pousseront les équipes à se lancer à FDV plus basse, les traders floués achèteront à prix réduit, et les VC transmettront ce signal aux fondateurs. À cause des comparaisons publiques, les séries B seront valorisées moins cher, frustrant les séries A, puis remontant jusqu’aux seed, et le signal de prix se propagera inévitablement.

Quand il y a une véritable défaillance du marché, une intervention ingénieuse peut être nécessaire. Mais le marché libre sait corriger les erreurs de prix — il suffit de changer le prix. Ceux qui perdent de l’argent, VC ou petits investisseurs, n’ont pas besoin de mes articles ou de débats Twitter. Ils ont appris la leçon, et seront prêts à payer moins cher. C’est pourquoi tous ces jetons se négocient désormais à FDV réduite, et les futurs jetons seront valorisés en conséquence.

Cela s’est déjà produit, il faut juste un peu de temps.

4) Hypothèse nulle

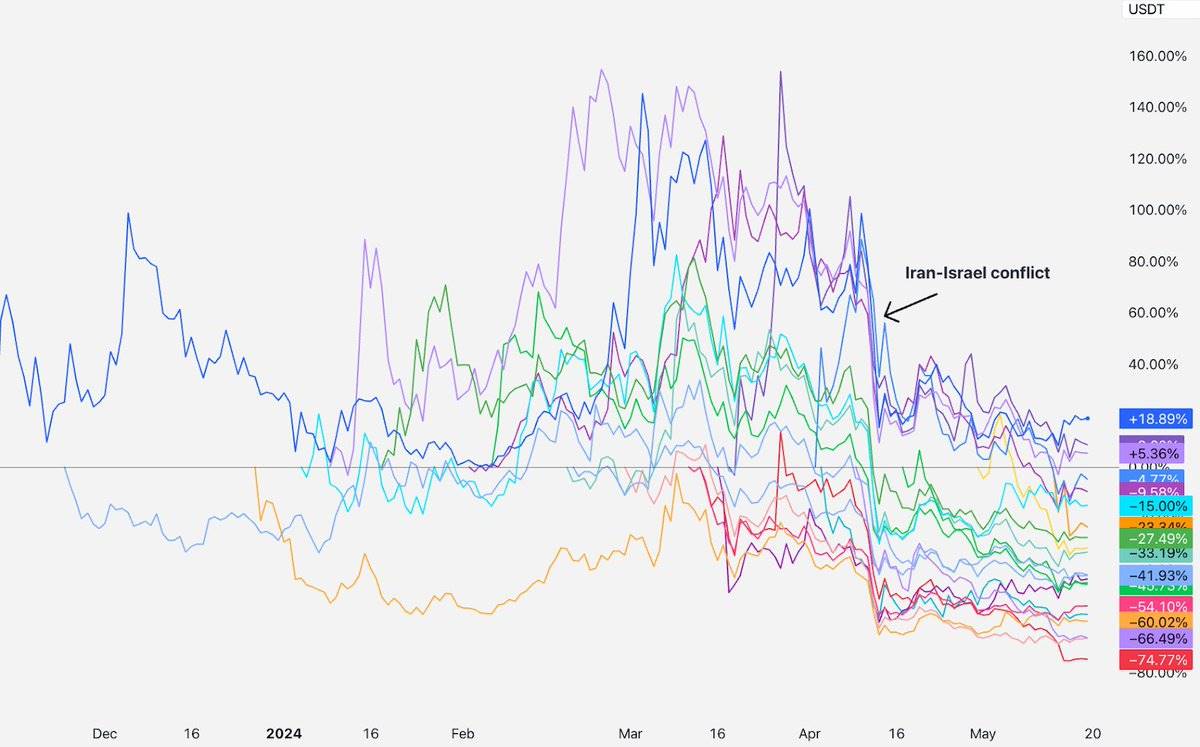

Révélons maintenant le mystère : qu’est-ce qui s’est passé en avril pour que tous les jetons baissent ?

Coupable : les tensions au Moyen-Orient.

Durant les mois précédents, la plupart de ces jetons étaient stables après leur lancement, jusqu’à mi-avril. Soudain, l’Iran et Israël ont menacé une troisième guerre mondiale, et le marché a fortement baissé. Bitcoin a rebondi, pas ces jetons.

Quelle est la meilleure explication à la poursuite de leur baisse ? Selon moi : ces nouveaux projets ont été mentalement catégorisés comme "nouveaux jetons à haut risque". En avril, l’intérêt pour ces "nouveaux jetons à haut risque" a diminué et ne s’est pas rétabli — le marché ne veut plus racheter.

Pourquoi ? Je ne sais pas. Parfois, les marchés sont capricieux. Mais si ce panier de "nouveaux jetons à haut risque" avait grimpé de 50 % au lieu de baisser de 50 %, seriez-vous en train de dire que la structure du marché est brisée ? Ce serait aussi une erreur de valorisation, mais dans l’autre sens.

Le marché corrige finalement les erreurs de prix. Si vous voulez aider, vendez haut, achetez bas. S’il a tort, il se corrigera seul. Inutile de faire plus.

Que faire ?

Quand les gens perdent de l’argent, ils veulent savoir à qui s’en prendre. Les fondateurs ? Les VC ? Les KOL ? Les exchanges ? Les market makers ? Les traders ? Je pense que la meilleure réponse est : personne. Mais penser la fixation des prix en termes de blâme n’est pas un cadre efficace. Je vais donc aborder cela sous l’angle de ce que chacun peut faire de mieux dans ce nouveau mécanisme de marché.

Investisseurs en capital-risque : écoutez le marché, ralentissez, respectez la discipline des prix. Encouragez les fondateurs à être réalistes sur la valorisation. Ne comptabilisez pas vos jetons verrouillés au prix du marché (autant que je sache, tous les grands fonds VC les conservent à un prix bien inférieur). Si vous vous dites « je ne peux pas perdre sur cet investissement », vous regretterez probablement cette affaire.

Exchanges : lancez les jetons à des prix plus bas. Envisagez une enchère publique pour fixer le prix dès le premier jour, plutôt que de vous baser sur la dernière levée de fonds. Ne listez pas de jeton sauf si tout le monde (y compris les KOL) a un verrouillage standardisé. Ne listez même pas si les investisseurs/équipe n’ont pas d’engagement contractuel contre la couverture. Affichez mieux les graphiques familiers de compte à rebours FDV, et éduquez davantage les petits investisseurs sur les déblocages.

Équipes : essayez de libérer davantage de jetons dès le premier jour — moins de 10 % d’offre totale est trop faible.

Bien sûr, faites des airdrops sains, et ne vous inquiétez pas trop d’une valorisation basse au lancement. Pour construire une communauté solide, la meilleure courbe de prix est une hausse progressive.

Si le jeton de votre équipe baisse, ne vous inquiétez pas. Vous n’êtes pas seul. Rappelez-vous :

AVAX a baissé d’environ 24 % deux mois après son lancement.

SOL a baissé d’environ 35 % deux mois après son lancement.

NEAR a baissé d’environ 47 % deux mois après son lancement.

Ça ira. Concentrez-vous sur la construction de quelque chose dont vous pouvez être fiers, et continuez. Le marché finira par régler cela.

Pour vous, anonyme : méfiez-vous des explications monocausales. Les marchés sont complexes, parfois ils baissent. Doutez de ceux qui prétendent connaître exactement la raison. Faites vos propres recherches, et n’investissez jamais ce que vous ne pouvez pas vous permettre de perdre.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News