Partenaire de Galaxy : les paiements cryptographiques ont un énorme potentiel, les stablecoins seront partout

TechFlow SélectionTechFlow Sélection

Partenaire de Galaxy : les paiements cryptographiques ont un énorme potentiel, les stablecoins seront partout

Le paiement deviendra un cas d'utilisation clé et un consommateur majeur de l'espace des blocs à l'avenir.

Rédaction : Mike Giampapa, Associé général chez Galaxy Ventures

Traduction : Luffy, Foresight News

Le paiement est l’un des principaux cas d’usage mis en avant dans le livre blanc de Bitcoin publié en 2008. Après plusieurs années de développement, les paiements basés sur la blockchain deviennent de plus en plus viables et populaires par rapport aux méthodes traditionnelles. Des milliards de dollars ont été investis au cours de la dernière décennie pour développer l’infrastructure blockchain sous-jacente, et nous disposons désormais de systèmes capables de « paiements à grande échelle ».

Les courbes de coût et de performance des blockchains suivent une loi similaire à celle de Moore : au cours des dernières années, le coût du stockage des données sur blockchain a chuté de plusieurs ordres de grandeur. Suite à la mise à niveau Dencun d’Ethereum (EIP-4844), le coût moyen par transaction sur les réseaux de couche 2 comme Arbitrum ou Optimism est tombé à environ 0,01 dollar, tandis que les coûts sur des alternatives de couche 1 s’approchent de quelques centimes.

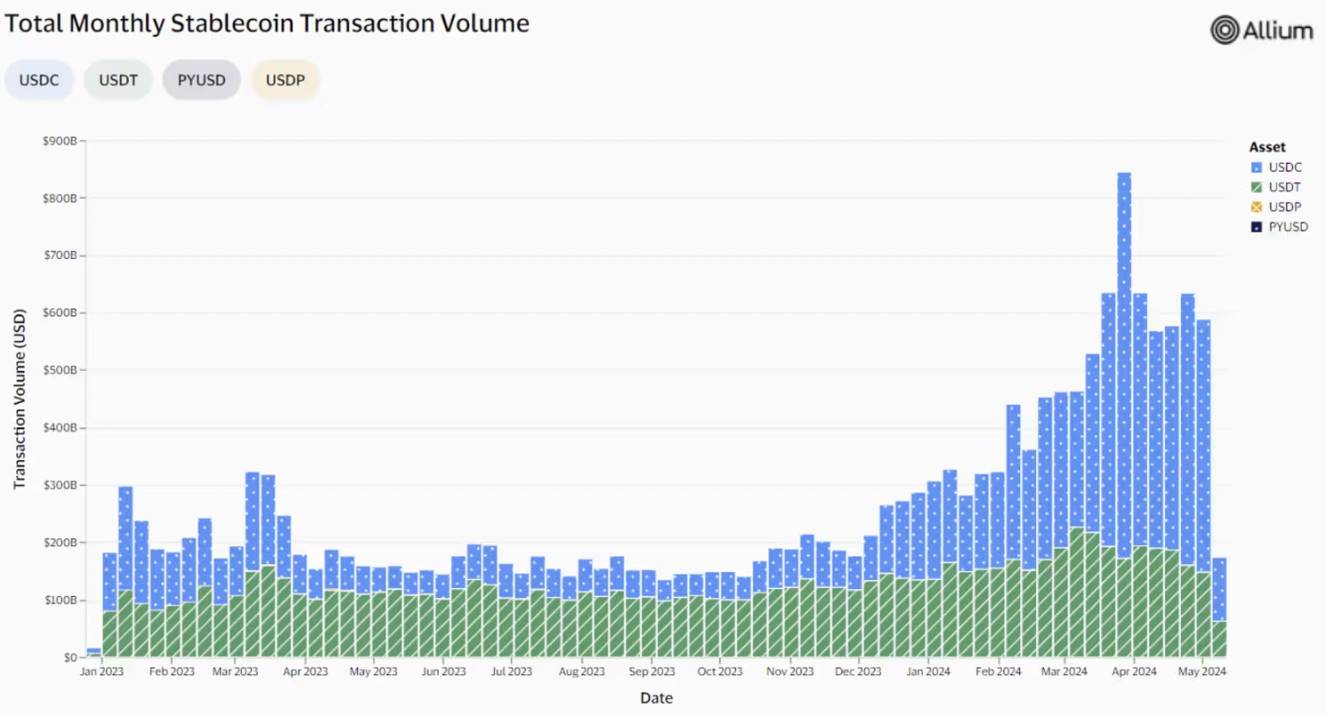

Outre des infrastructures offrant de meilleures performances et un meilleur rapport coût-efficacité, l’émergence des stablecoins connaît une croissance explosive et durable, s’imposant clairement comme une tendance structurelle dans l’industrie cryptographique mouvante. Visa a récemment lancé son tableau de bord public pour les stablecoins (Visa Onchain Analytics), qui met en lumière cette dynamique de croissance, illustrant comment les stablecoins et l’infrastructure blockchain sous-jacente peuvent faciliter les paiements mondiaux. Le volume total des transactions en stablecoins a augmenté d’environ 3,5 fois en glissement annuel. En se concentrant sur les volumes de transactions semblant être initiés directement par des consommateurs ou entreprises (en excluant les transactions automatisées ou les opérations de contrats intelligents), Visa estime que le volume mensuel des transactions en stablecoins atteint environ 265 milliards de dollars (soit un volume annualisé d’environ 3 200 milliards de dollars), soit environ deux fois le volume de paiements traités par PayPal en 2023, et équivalent au PIB de l’Inde ou du Royaume-Uni.

Source : Visa Onchain Analytics

Nous avons passé beaucoup de temps à analyser les moteurs fondamentaux de cette croissance et sommes convaincus que la blockchain possède un potentiel considérable pour devenir le mode principal de paiement de demain.

Contexte du secteur des paiements

Pour comprendre les moteurs profonds de la croissance du marché des paiements cryptos, il faut d’abord rappeler certains éléments historiques. L’infrastructure de paiement internationale utilisée aujourd’hui (par exemple ACH, SWIFT) a été développée il y a plus de 50 ans, dans les années 1970. La capacité d’envoyer des virements à l’échelle mondiale fut alors une percée révolutionnaire, un jalon dans l’histoire financière.

Toutefois, l’infrastructure mondiale des paiements est aujourd’hui largement obsolète et fragmentée. Il s’agit d’un système coûteux et inefficace, fonctionnant durant des heures bancaires limitées et dépendant de nombreux intermédiaires. Un problème majeur actuel est l’absence de standardisation mondiale. Cette fragmentation entrave les transactions internationales fluides et complique la mise en place de protocoles cohérents.

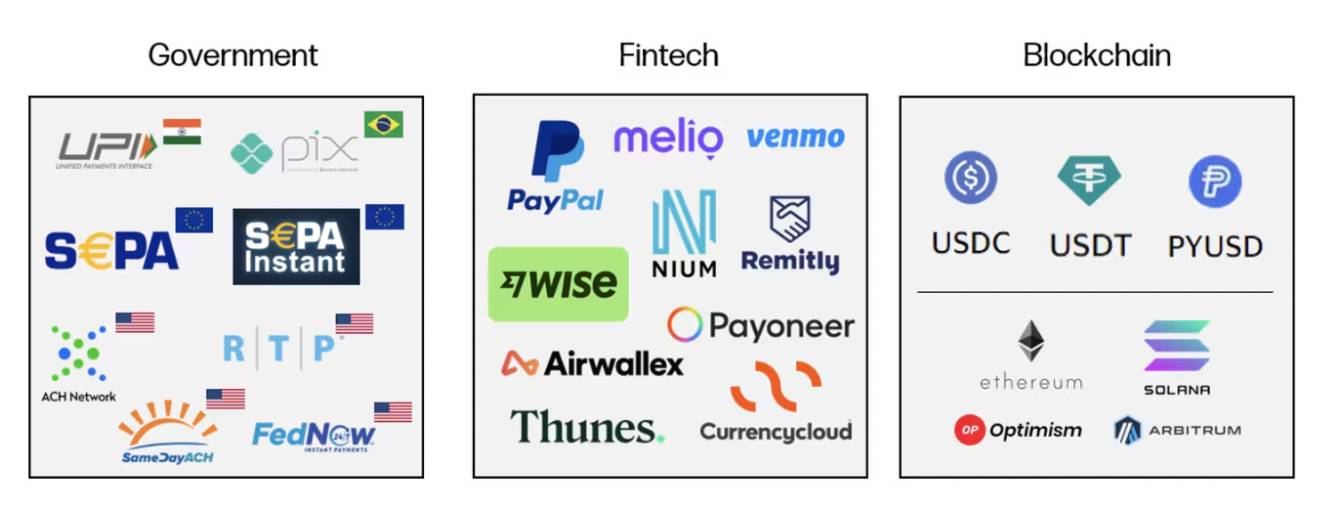

L’apparition de systèmes de règlement en temps réel constitue une avancée notable ces dernières années. Les succès des schémas internationaux de paiement instantané, tels que UPI en Inde ou PIX au Brésil, sont bien établis. Aux États-Unis, des initiatives publiques ou consortiums ont introduit des systèmes de règlement en temps réel, comme Same Day ACH, RTP du Clearing House ou FedNow de la Réserve fédérale. Toutefois, l’adoption de ces nouveaux moyens de paiement reste freinée par les divisions entre intérêts concurrents, ce qui représente un défi important.

Les fintech tentent d’améliorer l’expérience utilisateur sur la base de cette infrastructure traditionnelle. Par exemple, des entreprises telles que Wise, Nium ou Thunes permettent à leurs clients de regrouper la liquidité disponible sur des comptes globaux, donnant ainsi l’impression que les transactions sont instantanées. Cependant, elles ne contournent pas les limitations inhérentes aux canaux de paiement sous-jacents, ni n’offrent des solutions véritablement efficaces en termes de capital.

La complexité actuelle des paiements

Compte tenu de la fragmentation du système financier existant, les transactions de paiement deviennent de plus en plus complexes. Ce constat peut être illustré par la structure d’un paiement transfrontalier, qui comporte de nombreux points douloureux :

Source : Galaxy

-

Multiplicité des intermédiaires : les paiements transfrontaliers impliquent souvent de nombreux intermédiaires, tels que banques locales, banques correspondantes, chambres de compensation, courtiers en change et réseaux de paiement. Chaque intermédiaire ajoute de la complexité au processus, entraînant retards et coûts supplémentaires.

-

Absence de standardisation : l’absence de procédures normalisées génère des inefficacités. Différents pays et institutions financières peuvent avoir des exigences réglementaires, des systèmes de paiement et des normes de transmission d’informations différentes, rendant difficile la simplification du processus.

-

Traitement manuel : les anciens systèmes manquent d’automatisation, de traitement en temps réel et d’interopérabilité avec d’autres systèmes, ce qui provoque des retards et nécessite une intervention humaine.

-

Manque de transparence : l’opacité du processus de paiement transfrontalier peut nuire à l’efficacité. La visibilité limitée concernant l’état de la transaction, les délais de traitement et les frais associés peut rendre difficile pour les entreprises le suivi et le rapprochement des paiements, causant retards et surcoûts administratifs.

-

Coûts élevés : les paiements transfrontaliers entraînent souvent des frais de transaction élevés, des marges de change défavorables et des commissions d’intermédiation.

Un paiement transfrontalier prend généralement jusqu’à cinq jours ouvrables pour être réglé, avec des frais moyens de 6,25 %. Malgré ces obstacles, le marché des paiements B2B transfrontaliers reste immense et continue de croître. FXC Intelligence estime que la taille totale du marché B2B transfrontalier était de 39 000 milliards de dollars en 2023, et devrait augmenter de 43 % d’ici 2030, atteignant 53 000 milliards de dollars.

Il est clair que le règlement en temps réel est incontournable, mais aucun standard mondial unifié n’existe encore. Heureusement, une solution accessible à tous existe déjà : elle permet de transférer de la valeur instantanément et à moindre coût partout dans le monde — la blockchain.

Source : Galaxy (les noms de produits et services tiers mentionnés dans cette présentation sont utilisés uniquement à des fins d'identification)

Adoption des paiements cryptos

Les paiements via stablecoins constituent une réponse idéale aux défis actuels dans des domaines comme les paiements transfrontaliers. Ces actifs connaissent une croissance soutenue à l’échelle mondiale. En mai 2024, l’offre totale de stablecoins atteignait environ 161 milliards de dollars. USDT et USDC occupent respectivement la troisième et sixième place par capitalisation boursière dans le secteur crypto. Bien que leur capitalisation combinée représente environ 6 % du marché crypto, leur volume de transactions sur chaîne représente environ 60 % du volume total du marché crypto.

En reprenant notre exemple de paiement transfrontalier, le flux simplifié permis par la blockchain apporte une solution élégante à la complexité actuelle :

Source : Galaxy

-

Règlement quasi instantané : contrairement aux modes de paiement financiers traditionnels qui prennent souvent plusieurs jours, la blockchain permet de régler des transactions presque instantanément à l’échelle mondiale.

-

Réduction des coûts : grâce à l’élimination de nombreux intermédiaires et à une infrastructure technique optimisée, les paiements cryptos sont moins coûteux que les solutions existantes.

-

Meilleure visibilité : la blockchain offre un haut niveau de traçabilité des flux de fonds, réduisant les charges administratives liées au rapprochement.

-

Standard mondial : la blockchain fournit une « autoroute numérique » accessible facilement à toute personne connectée à Internet.

Les stablecoins peuvent fortement simplifier les processus de paiement et réduire le nombre d’intermédiaires. Comparés aux méthodes traditionnelles, ils permettent une visibilité en temps réel des flux, des délais de règlement accélérés et des coûts réduits.

Aperçu de la pile des paiements cryptos

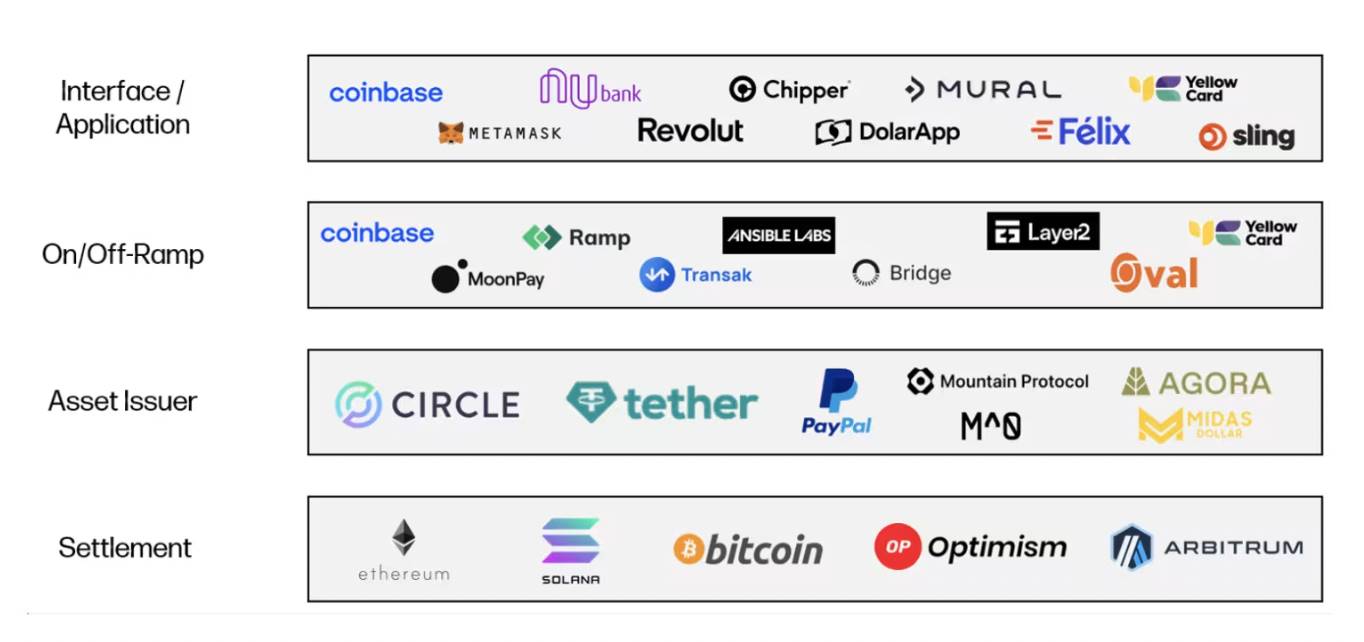

En examinant le marché des paiements cryptos, nous identifions quatre niveaux principaux dans cette pile :

Source : Galaxy (les noms de produits et services tiers mentionnés dans cette présentation sont utilisés uniquement à des fins d'identification)

Couche de règlement

Infrastructure blockchain sous-jacente assurant le règlement des transactions. Les blockchains de couche 1 comme Bitcoin, Ethereum ou Solana, ainsi que les couches 2 généralistes comme Optimism ou Arbitrum, vendent de l’espace bloc. Elles entrent en concurrence sur des critères tels que la vitesse, le coût, l’évolutivité et la sécurité. Nous prévoyons que les paiements deviendront au fil du temps un consommateur majeur de cet espace bloc.

Émetteurs d’actifs

Les émetteurs d’actifs sont les entités responsables de la création, maintenance et remboursement des stablecoins — des actifs numériques conçus pour maintenir une valeur stable par rapport à un actif de référence ou un panier d’actifs (typiquement le dollar américain). Ces émetteurs adoptent souvent un modèle économique similaire à celui des banques, basé sur leur bilan : ils collectent des dépôts clients qu’ils investissent dans des actifs générant un rendement (comme les obligations américaines), puis émettent des stablecoins comme passif, tirant profit de la marge d’intérêt ou du net interest margin.

Entrées et sorties (on-ramps / off-ramps)

Les fournisseurs d’entrées et sorties jouent un rôle crucial dans l’amélioration de l’utilisabilité et de l’adoption des stablecoins comme mécanisme principal de transaction financière. Fondamentalement, ils agissent comme une couche technologique reliant les stablecoins sur blockchain aux monnaies fiduciaires et aux comptes bancaires. Leur modèle économique est souvent basé sur le volume, avec une petite commission prélevée sur chaque dollar transitant par leur plateforme.

Interfaces / Applications

Les applications front-end constituent finalement la partie orientée client de la pile des paiements cryptos. Elles fournissent l’interface utilisateur pour les paiements cryptos et s’appuient sur les autres composants de la pile pour exécuter ces transactions. Leurs modèles économiques varient, mais combinent souvent des frais de plateforme et des revenus liés au volume de transactions traitées via l’interface.

Tendances émergentes dans le domaine des paiements cryptos

Dans la convergence entre cryptomonnaies et paiements, plusieurs tendances suscitent notre enthousiasme :

Les paiements transfrontaliers, premier champ de bataille

Comme indiqué précédemment, les transactions transfrontalières sont généralement les plus complexes, inefficaces et coûteuses, car de nombreux intermédiaires perçoivent des commissions. Nous observons donc une acceptation maximale des solutions alternatives basées sur la blockchain. Les prestataires spécialisés dans les paiements B2B (paiements aux fournisseurs et employés, gestion financière d’entreprise, etc.) et les envois de fonds (remittances) attirent particulièrement l’attention sur le marché.

Nous considérons les paiements transfrontaliers comme analogues à la logistique, où le « dernier kilomètre » (l’interface entre monnaie fiduciaire et crypto) est particulièrement difficile. C’est précisément là que des entreprises comme Layer2 Financial créent une valeur significative : elles assument l’intégration complexe avec divers partenaires (blockchains, dépositaires, bourses/fournisseurs de liquidité, banques, canaux de paiement traditionnels, etc.) et offrent à leurs clients une expérience fluide et conforme à la réglementation. Layer2 permet également d’optimiser la vitesse et le coût des transactions, rendant possible un cycle complet de paiement transfrontalier en aussi peu que 90 minutes, soit 1 à 2 ordres de grandeur plus rapide que les solutions existantes.

Au vu des gains en coût et efficacité, nous constatons une adoption de cette technologie par des clients de tous types et régions (entreprises natives crypto et entreprises traditionnelles). La demande est particulièrement forte dans les zones où la monnaie locale est instable et l’accès au dollar difficile. Pour ces raisons, l’Afrique et l’Amérique latine sont devenues des terreaux fertiles pour l’innovation. Par exemple, Mural connaît un grand succès en facilitant les paiements entre les États-Unis et l’Amérique latine pour les fournisseurs et développeurs freelances.

Infrastructures précoces adaptées aux paiements

La plupart des infrastructures du marché crypto (plateformes de garde, systèmes de gestion des clés, places de liquidité) ont été conçues principalement pour le trading au détail. Bien que ce secteur ait mûri avec l’émergence de logiciels et services plus professionnels, ces infrastructures ne sont globalement pas pensées pour supporter la rapidité et l’échelle des paiements.

Nous voyons une opportunité pour les nouveaux entrants et acteurs existants d’étendre ou adapter leurs produits à ce nouveau cas d’usage. Par exemple, de nouveaux systèmes de garde/gestion des clés comme Turnkey améliorent l’efficacité de la signature des transactions d’environ deux ordres de grandeur, ramenant le délai de signature pour des millions de portefeuilles à 50-100 millisecondes. Ils permettent aussi aux entreprises de définir des politiques autour de la gestion des actifs, renforçant l’automatisation et l’évolutivité des processus.

Les partenaires de liquidité ajustent également leurs produits pour offrir aux fournisseurs d’entrées/sorties des règlements plus fréquents, voire en temps réel. Une automatisation accrue est en cours de déploiement, offrant une meilleure expérience utilisateur finale.

Les rendements sur chaîne vont changer la donne

L’émission de monnaies fiduciaires numériques sur blockchain constitue la première étape de la tokenisation. Comme mentionné, bien que l’adoption des stablecoins ait fortement augmenté, les détenteurs de ces actifs ne peuvent pas aujourd’hui en tirer de rendement (alors que les obligations américaines offrent 4-5 %).

Actuellement, Tether/USDT et Circle/USDC dominent le marché des stablecoins, représentant plus de 90 % d’un marché d’environ 160 milliards de dollars. Récemment, nous assistons à l’arrivée de nouveaux acteurs proposant des rendements sur chaîne sous diverses formes. Des émetteurs comme Agora, Mountain ou Midas lancent des actifs indexés sur le dollar tout en offrant un rendement ou des récompenses aux détenteurs. Nous voyons également des entreprises comme BlackRock, Franklin Templeton, Hashnote ou Superstate lancer des produits de titrisation d’obligations américaines afin de fournir des rendements sur chaîne. Enfin, des produits structurés innovants comme Ethena proposent un actif synthétique indexé sur le dollar, utilisant le staking d’ETH pour générer un rendement sur chaîne.

Nous estimons que ces nouveaux actifs seront un catalyseur majeur pour l’expansion de la finance sur chaîne. Un marché d’actifs productifs est en train d’émerger, où les utilisateurs pourront choisir des outils spécifiques selon leur usage, leur appétit pour le risque/rendement et leur région géographique. Cela pourrait avoir un impact transformateur sur les services financiers mondiaux.

Signes précoces d’utilité des stablecoins

Bien que les stablecoins soient clairement adaptés à divers cas d’usage, la vie quotidienne des non-initiés aux cryptos se déroule majoritairement dans le monde fiduciaire. Par exemple, une entreprise peut souhaiter utiliser les stablecoins et la blockchain pour ses paiements transfrontaliers, mais préfère aujourd’hui détenir et recevoir des paiements en monnaie fiduciaire.

Un frein majeur est la capacité des entreprises à accepter les paiements en stablecoins. L’annonce récente de Stripe soutenant les paiements en stablecoins pour ses marchands constitue un changement significatif. Cela peut offrir davantage d'options de paiement aux consommateurs et faciliter pour les entreprises l'acceptation, la conservation et l'échange d'actifs numériques.

Un autre obstacle est l’utilisation pratique des stablecoins. Visa étend ses capacités de règlement en stablecoins, renforçant l’interopérabilité entre les blockchains et son réseau. Par exemple, nous observons une demande organique croissante pour des cartes adossées à des stablecoins, permettant aux détenteurs d’utiliser leurs stablecoins partout où les cartes Visa sont acceptées.

À mesure que les stablecoins gagnent en reconnaissance et en utilisation dans les circuits traditionnels de paiement, nous anticipons de plus en plus une ubiquité de ces actifs numériques aux côtés des actifs physiques.

Conclusion

Les paiements basés sur la blockchain constituent l’une des tendances les plus importantes et les plus passionnantes que nous observons à la croisée des cryptomonnaies et des services financiers. Nous croyons que la blockchain sera utilisée pour régler un nombre croissant de transactions financières, et que les paiements deviendront un cas d’usage clé et un consommateur majeur de l’espace bloc à venir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News