Révélation des tactiques de la Réserve fédérale américaine en matière de « création monétaire », comprendre les raisons profondes derrière l'émission de dettes

TechFlow SélectionTechFlow Sélection

Révélation des tactiques de la Réserve fédérale américaine en matière de « création monétaire », comprendre les raisons profondes derrière l'émission de dettes

Hors de contrôle, en augmentation constante, sans aucune dissimulation.

Rédaction : James Lavish

Traduction : TechFlow

« Imprimer de la monnaie » semble simple, mais prête à confusion. Pourquoi vendre des obligations au public si la Réserve fédérale peut imprimer davantage de dollars et financer toutes les dépenses gouvernementales ? La réponse est simple, mais exige un peu de réflexion critique.

Si vous avez visité Twitter la semaine dernière, vous avez probablement vu un extrait vidéo du président du Conseil économique du président américain (un organisme qui conseille la Maison Blanche sur les politiques économiques), Jared Bernstein, « expliquant » les obligations publiques.

Pourtant, il semble véritablement avoir du mal à comprendre le concept fondamental de la dette publique et son fonctionnement. Honnêtement, ces notions sont difficiles à saisir, alors décomposons-les simplement et clairement pour mieux les comprendre.

Notions de base sur l'offre monétaire

Pour comprendre ce qu’est « l’impression monétaire », nous devons d’abord maîtriser les bases de la monnaie. Ou plus précisément, les bases de « l’offre monétaire ». Nous resterons ici très haut niveau, en gardant les explications accessibles.

Monnaie étroite

Parmi les mesures de l'offre monétaire, la plus restrictive est appelée monnaie étroite, ou M0 (« em-zéro »). Elle inclut uniquement la monnaie en circulation et les réserves en espèces détenues par les banques. M0 est souvent qualifiée de monnaie de base. Un cran au-dessus, on trouve ce qu'on appelle M1. M1 inclut tout M0, plus les dépôts à vue, ainsi que tous les chèques de voyage non réglés. Les dépôts à vue correspondent simplement aux dépôts liquides sur les comptes bancaires, que les clients peuvent retirer à tout moment – autrement dit, les comptes courants et d’épargne.

Les banques ne conservent pas toute leur trésorerie dans leurs coffres ; elles utilisent des analyses de risque pour estimer combien de liquidités doivent être disponibles dans chaque agence en l’absence de ruée bancaire. Le reste n’existe que sous forme d’enregistrements numériques, des 0 et des 1 dans leurs registres informatisés.

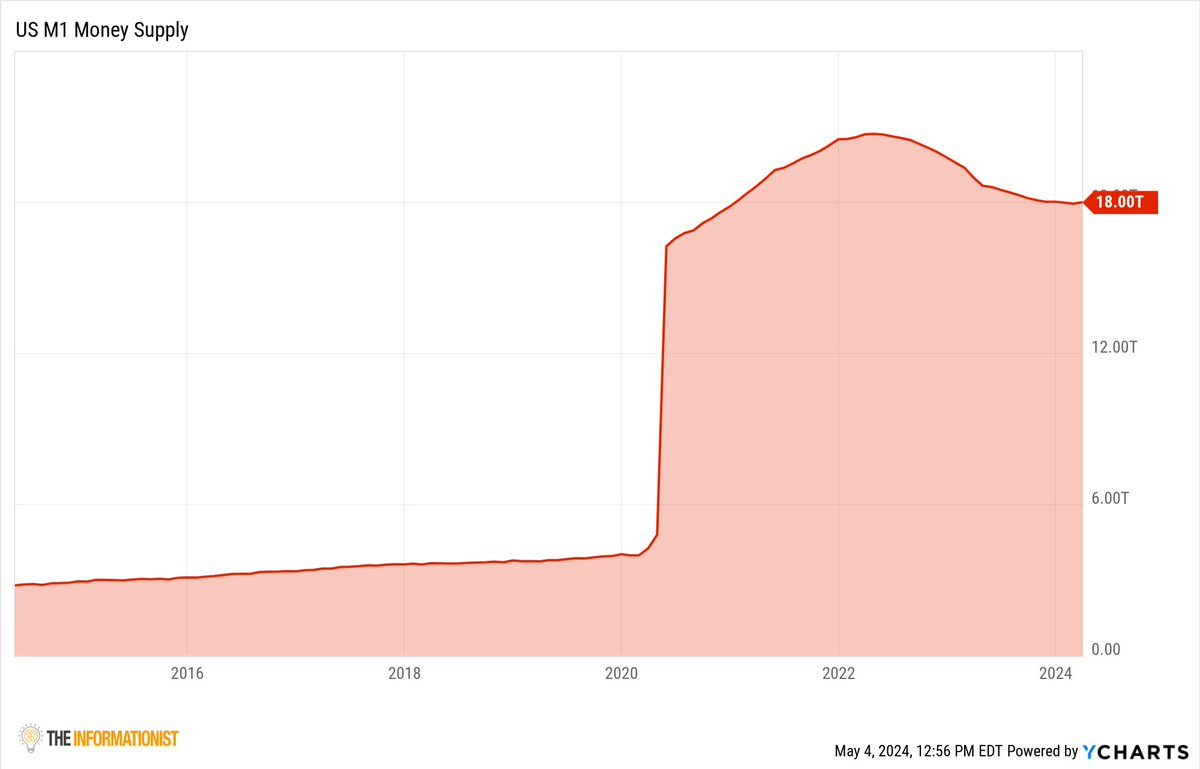

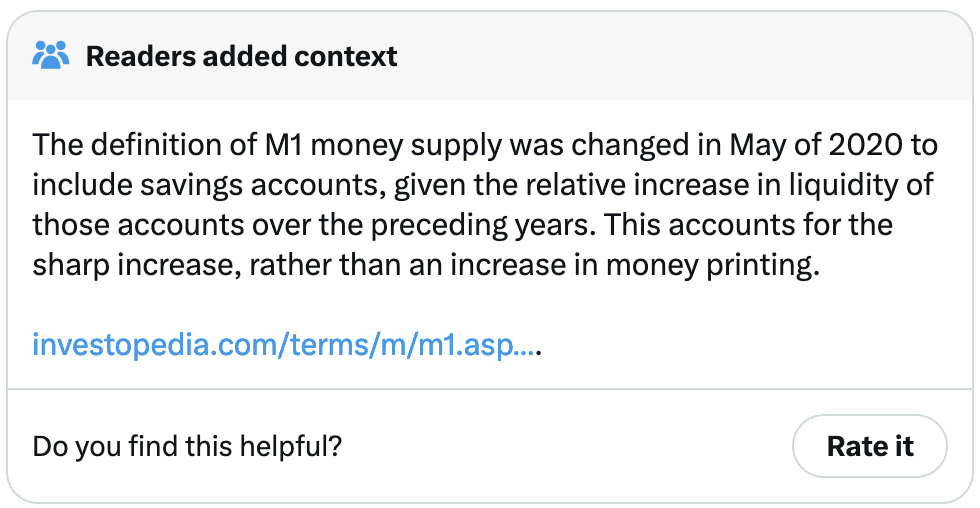

Quoi qu’il en soit, M1 englobe toute la monnaie pouvant être retirée en espèces (y compris les chèques de voyage), rien de plus. C’est pourquoi M1 est généralement appelée monnaie étroite. Voici le montant total de M1 en dollars :

Je sais ce que vous pensez : qu’est-ce qui s’est passé en 2020 pour faire exploser l’offre monétaire M1 ? Vous l’avez deviné : par impression monétaire. Nous y reviendrons, mais explorons d’abord le niveau suivant de l’offre monétaire, à savoir la monnaie large.

Monnaie large

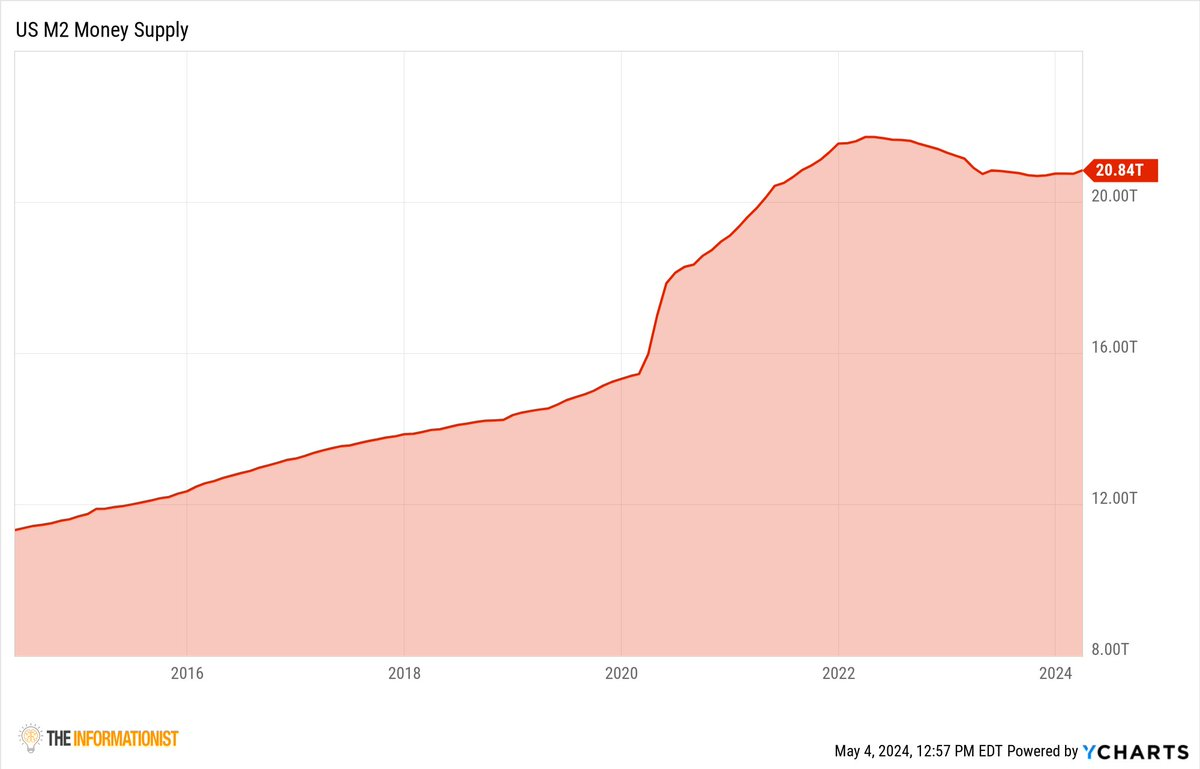

En élargissant légèrement notre champ, M2 inclut tout M1, plus les dépôts d'épargne sur le marché monétaire, ainsi que les dépôts à terme inférieurs à 100 000 dollars (c’est-à-dire les certificats de dépôt et les fonds du marché monétaire). Autrement dit, M2 englobe toutes les sommes détenues dans des comptes assimilables à de la monnaie, ainsi que dans des comptes liquides et semi-liquides.

Voici l’encours actuel de M2 en dollars. Comme vous pouvez le voir sur le graphique, l’expansion de M2 après 2020 a été progressive, et il a fallu du temps pour que cette masse monétaire « s’infiltre » dans les comptes individuels.

Pourquoi ? À cause de l’effet Cantillon. Ce phénomène porte le nom de l’économiste du XVIIIe siècle Richard Cantillon et décrit comment ceux qui reçoivent les nouveaux fonds en premier (c’est-à-dire les banques, le gouvernement ou les institutions financières) en bénéficient, tandis que les autres subissent un effet différé.

Maintenant, examinons les difficultés rencontrées par Jared Bernstein lorsqu’il tente d’expliquer (manifestement sans bien comprendre lui-même) la dette américaine.

Notions de base sur la dette publique

Par définition, la dette publique américaine correspond aux obligations émises par le gouvernement des États-Unis. Cela ne diffère guère des obligations émises par Apple, Microsoft ou Tesla, sauf qu’il s’agit ici d’un État (ou d’une entreprise) empruntant auprès de ceux qui achètent ces obligations.

Que se passe-t-il lorsque vous empruntez ? Vous payez des intérêts à celui qui vous prête l’argent, tout comme vous payez des intérêts à la banque pour votre prêt hypothécaire. Vous empruntez à une banque pour acheter une maison, et vous lui versez des intérêts sur ce prêt. Tout le monde sait que le gouvernement emprunte massivement depuis peu, car il fonctionne en déficit (dépenses supérieures aux recettes fiscales), comblant l’écart par l’emprunt, ce qui augmente la dette publique américaine.

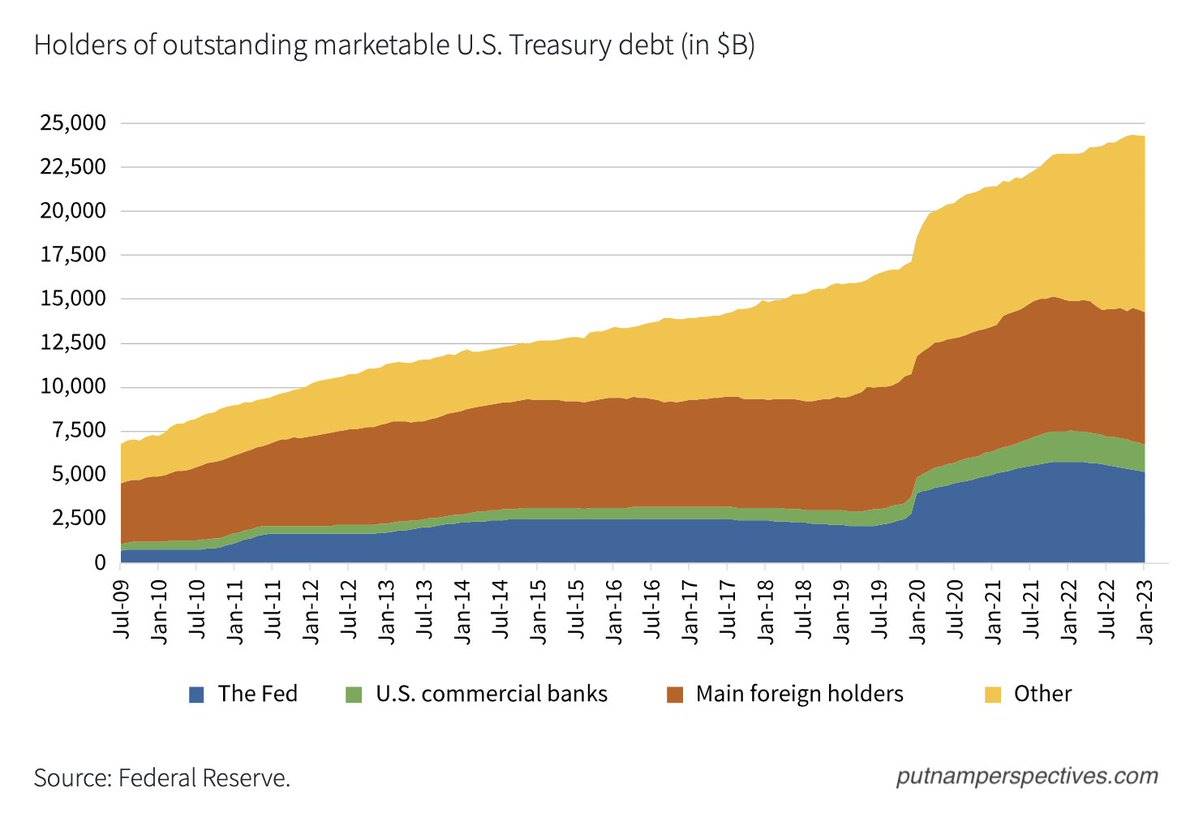

Combien l’Amérique a-t-elle emprunté, et combien doit-elle à chacun de ses créanciers ?

Vous n’allez pas le croire, mais cela fait 34,6 billions de dollars !

Alors, qui achète toutes ces obligations ? Qui prête tant d’argent aux États-Unis ?

Fondamentalement, vous, moi, et d'autres personnes achetons directement ces obligations via nos IRA, 401K, comptes personnels, ou indirectement via des fonds communs de placement, des marchés monétaires, des banques américaines, des banques centrales étrangères (comme la Banque du Japon, la Banque de Chine, etc.), et même la Réserve fédérale elle-même achète des obligations.

Vous vous demandez peut-être comment ils peuvent posséder autant d’obligations américaines. Permettez-moi de vous expliquer étape par étape.

Comment la monnaie est-elle « imprimée »

Cela implique l’assouplissement quantitatif (QE) et le resserrement quantitatif (QT).

Lors de crises financières ou de récessions économiques — par exemple la crise financière —, nous voyons la Réserve fédérale utiliser le QE de manière massive, achetant sans discernement des obligations américaines et des titres adossés à des créances hypothécaires (MBS). QT est le moment où la Réserve fédérale les revend sur le marché.

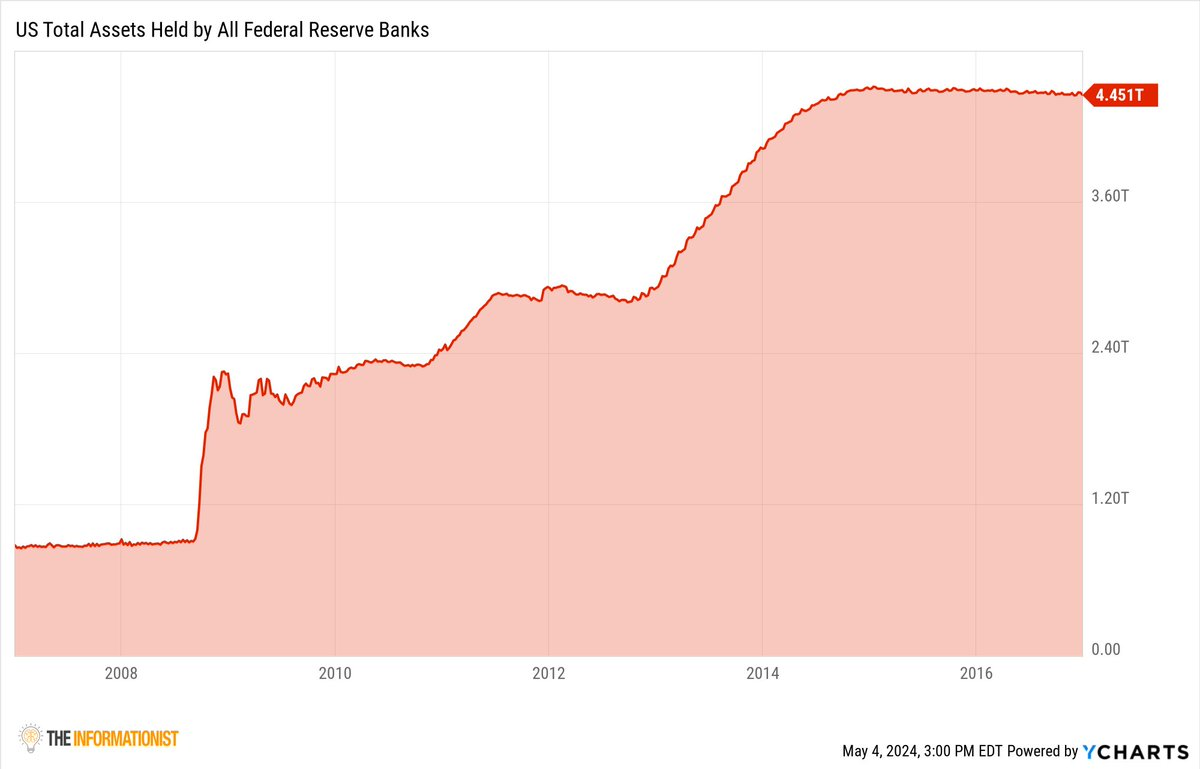

Durant le QE de la crise financière mondiale, la Réserve fédérale a acheté plus de 1,5 billion de dollars de ces actifs en quelques années (puis en a ajouté davantage durant plusieurs années supplémentaires).

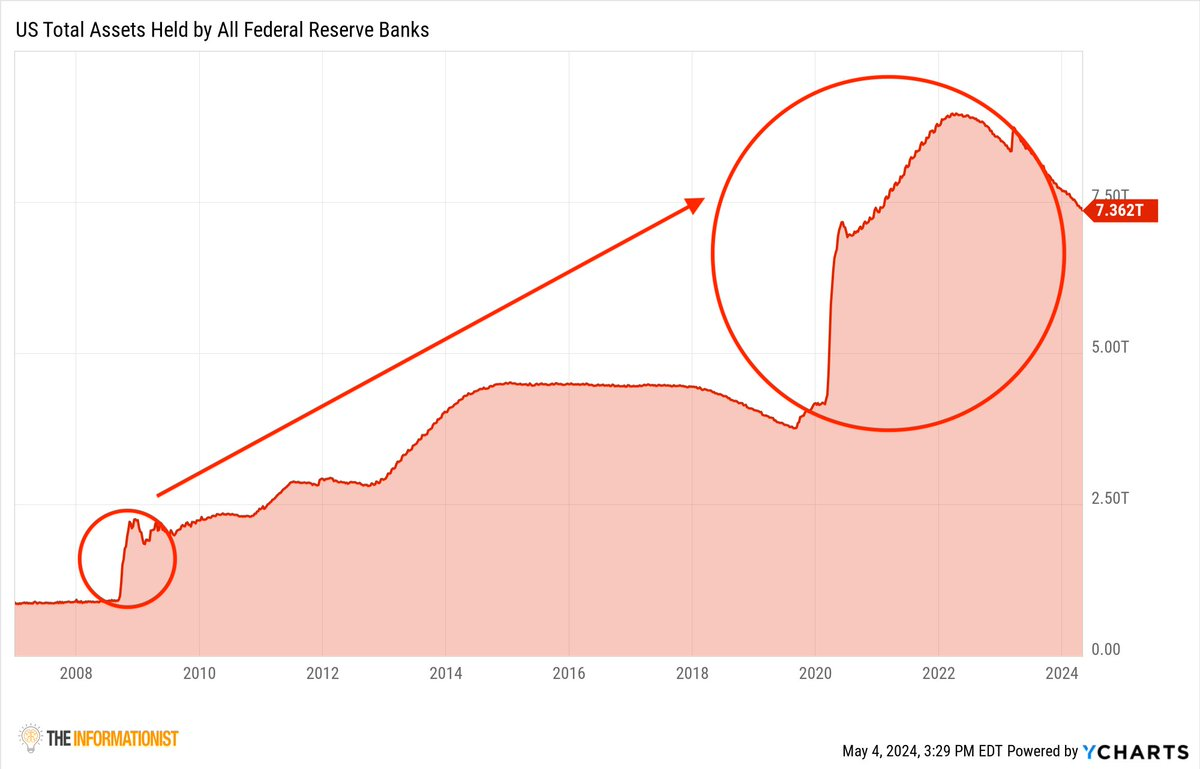

Avançons jusqu’en 2020 : les marchés étaient en panne à cause des confinements liés à la pandémie, et la Réserve fédérale a sorti son « lance-roquettes » en argent liquide. Cela signifie qu’elle a injecté plus de 5 billions de dollars en seulement deux ans. Comparez la différence entre 2009 et 2020.

Mais comment ont-ils fait cela ?

La Réserve fédérale, en tant que banque centrale américaine, dispose d’une capacité unique à créer de la monnaie. Lorsque la Fed utilise le QE pour acheter des titres comme les obligations d’État, elle le fait en créant ex nihilo des réserves bancaires — un processus numérique de création monétaire. Voici comment cela fonctionne :

-

La Réserve fédérale annonce son intention d’acheter des titres, ainsi que le montant concerné.

-

Des intermédiaires primaires (grandes banques intermédiaires) achètent ces titres au nom de la Fed sur le marché ouvert.

-

Une fois l’achat effectué, la Fed crédite le compte de réserve du courtier primaire avec de la monnaie nouvellement créée, et inscrit les obligations d’État à son bilan.

-

Ce processus augmente les réserves totales des banques, injectant directement de la liquidité dans le système bancaire.

En substance, les courtiers primaires agissent comme des intermédiaires et règlent les transactions : ils transmettent ces nouveaux fonds aux vendeurs d’obligations et envoient les titres à la Réserve fédérale. Ainsi, davantage de liquidités entrent dans le système.

Imaginez que vous jouez au Monopoly, que tout l’argent a déjà été distribué et est en jeu, puis qu’un nouveau joueur arrive avec de l’argent provenant d’un autre jeu de Monopoly chez lui, et commence immédiatement à acheter des propriétés. Il introduit dans le jeu une nouvelle monnaie qui n’existait pas auparavant, élargissant ainsi l’offre monétaire. Du coup, Park Place et Boardwalk deviennent plus chers. C’est exactement ce que fait la Réserve fédérale lorsqu’elle met en œuvre le QE sur le marché ouvert et achète des obligations.

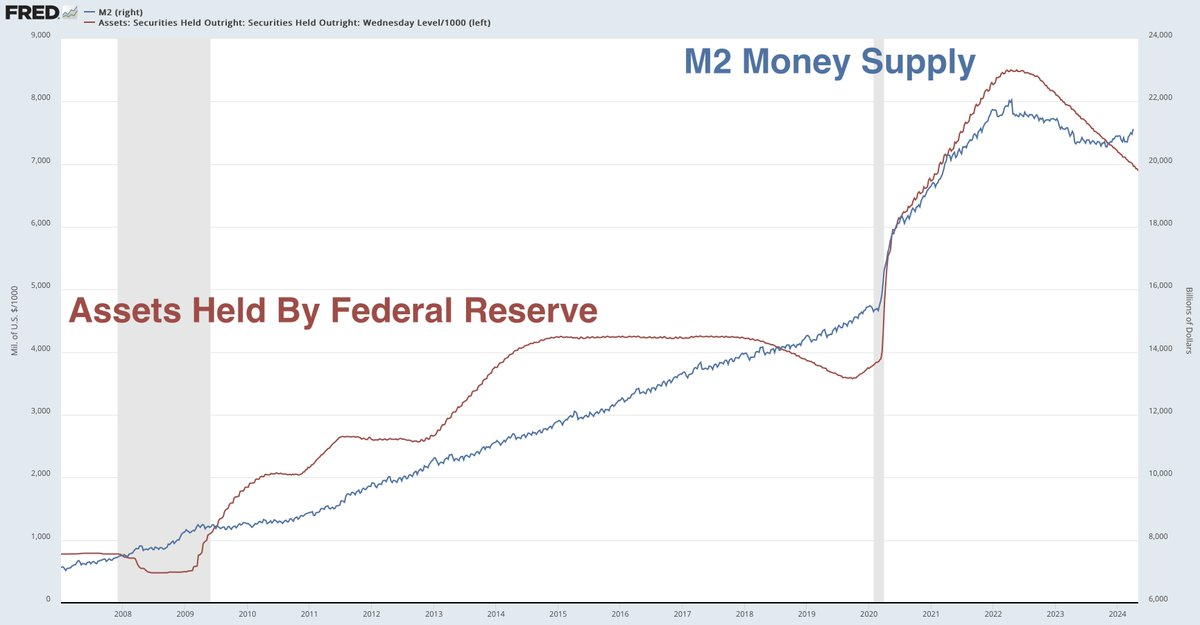

La Réserve fédérale ajoute de la monnaie préalablement inexistante sur le marché, injectant de la liquidité. Observez comment l’offre monétaire M2 (ligne bleue) augmente parallèlement à l’expansion du bilan de la Réserve fédérale. Voilà ce qu’on appelle typiquement une « machine à imprimer de l’argent ».

Quant à savoir pourquoi nous ne passons pas directement à l’impression monétaire sans passer par le système d’emprunts publics et de QE, c’est parce que si nous le faisions, nous deviendrions complètement ce qu’on appelle une « république bananière ». Imprimer ouvertement et excessivement de la monnaie pour financer le déficit public entraînerait une inflation galopante. Imaginez un monde où le Trésor (en réalité le Congrès) pourrait dépenser sans limite, et où la Réserve fédérale imprimerait simplement autant de billets que nécessaire pour couvrir les dépenses.

Sans contrôle, sans fin, sans dissimulation.

Avec une offre monétaire qui s’envole brutalement, les prix augmenteraient de façon exponentielle (Park Place et Boardwalk se vendraient à des millions, milliards, voire trillions de dollars), et les gens perdraient confiance dans le dollar comme réserve de valeur, puis, à un moment donné, comme moyen d’échange. Les rues seraient jonchées de dollars, car il faudrait une charrette entière pour acheter quoi que ce soit, et les prix changeraient chaque minute.

(Si vous pensez que c’est exagéré, allez voir par vous-même ce qui s’est passé au Venezuela ou au Liban.)

Cela provoquerait une perte de confiance, du chaos, une glissade rapide vers l’hyperinflation, et l’effondrement du dollar. La Réserve fédérale et le Trésor feraient tout leur possible pour brouiller les pistes et détourner l’attention de cette machine à imprimer sans limite.

Ils vendraient des obligations.

Même s’ils se les vendent à eux-mêmes.

Si l’économiste en chef du pays est perplexe face à ce système, les autres le seront forcément aussi.

Et donc, le spectacle continuera.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News