En période de sécurité, pensons aux dangers potentiels : à quel stade du cycle actuel sommes-nous parvenus ?

TechFlow SélectionTechFlow Sélection

En période de sécurité, pensons aux dangers potentiels : à quel stade du cycle actuel sommes-nous parvenus ?

Nous sommes encore au stade précoce de ce cycle.

Rédaction : 0xsmac

Traduction : TechFlow

Introduction

L'auteur de cet article, 0xsmac, examine en profondeur la position cyclique actuelle du marché cryptographique et remet en question l'efficacité de la « sagesse collective » dans la prise de décision financière. L'article retrace les évolutions du marché depuis l'effondrement de FTX en 2022, compare les trajectoires des prix du bitcoin et de l'Ethereum pour anticiper les mouvements futurs, et analyse l'impact potentiel de l'approbation des ETF, des flux de capitaux institutionnels et des changements structurels sur le marché des cryptomonnaies, offrant ainsi une perspective approfondie sur ce secteur.

Contenu principal

Je pense que la sagesse collective est souvent une plaisanterie. Bien sûr, elle joue un rôle dans certaines situations, mais il existe trop d'exemples montrant que les comportements humains sont irrationnels (surtout lorsqu'il s'agit d'argent), ou qu'ils ne comprennent pas les biais cognitifs auxquels ils sont confrontés. Plus précisément, je parle ici des groupes qui manifestent des tendances à l'excès de confiance ou à l'irrationalité.

Par exemple, les participants aux marchés financiers.

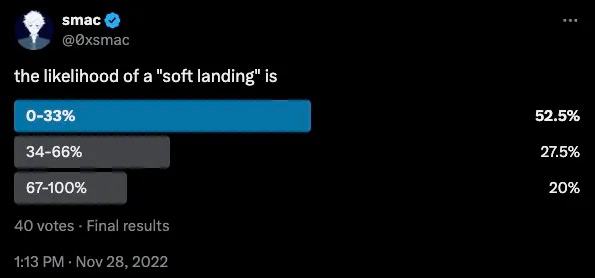

Après l'effondrement de FTX en novembre 2022 et la chute d'environ 30 % des QQQ depuis leur sommet historique, j'étais curieux de connaître l'opinion des gens sur une possible « atterrissage en douceur ». Sans surprise, seul un cinquième environ était convaincu que cela allait se produire.

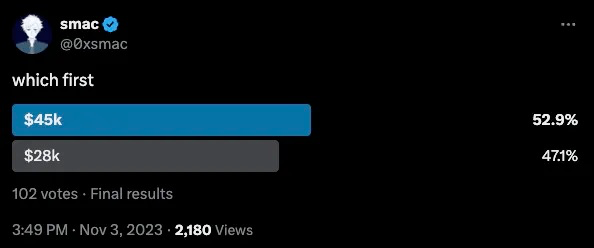

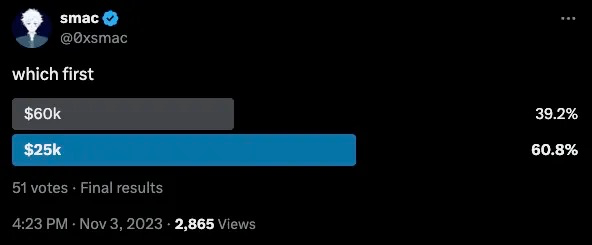

Un an plus tard, le prix du bitcoin a doublé (environ 35 000 dollars) et suit clairement une tendance haussière indéniable. Je me suis donc de nouveau interrogé sur les perceptions ambiantes. J'utilise habituellement ce genre de sondage pour évaluer le positionnement du marché. Ce n'est qu'un indicateur parmi d'autres, mais je constate que la plupart des gens répondent selon leurs souhaits — particulièrement sur Twitter. Il n'est donc guère surprenant que seulement la moitié des personnes pensent que la probabilité d'une hausse d’environ 30 % dépasse celle d’un recul de 20 %.

Encore moins de personnes s’attendent à une poursuite de la hausse.

Pour diverses raisons, j’étais alors très convaincu que les objectifs de $45 000 et $60 000 seraient atteints. Aujourd’hui, ma confiance dans l’évolution à court terme des prix est moindre, tout comme ma conviction quant à ce qui pourrait se passer dans les six prochains mois. Pourtant, beaucoup me demandent sans cesse : « Où en est-on dans le cycle ? » C’est une question complexe, qui suppose déjà certaines choses dont je ne suis pas certain qu’elles soient vraies. Quoi qu’il en soit, je vais partager mes réflexions ici, afin de pouvoir simplement renvoyer à cet article la prochaine fois que cette question m’arrivera inévitablement.

L’opinion générale semble être que nous sommes au milieu du cycle. Curieusement, la réponse que j’entends le plus souvent est : « cinquième ou sixième round ». Même si c’était vrai, cela me semble une réponse un peu évasive. C’est ce qu’on dit quand on n’a pas d’avis tranché et qu’on veut rester neutre. Peut-être est-ce exact, mais si je le pensais vraiment, je n’écrirais pas cet article.

Alors, où en est-on dans le cycle ? À quel stade sommes-nous ? Est-ce terminé, ou sommes-nous revenus ? Permettez-moi de commencer par un autre tweet datant de novembre 2022.

J’évoque cela pour souligner que, dans « ce cycle », le prix et le temps sont deux concepts très différents. En les examinant séparément, du point de vue temporel, nous serions environ à la 70e semaine du marché haussier. Cela surestime probablement la durée réelle de ce cycle, car je pourrais compter sur les doigts d’une main ceux qui étaient véritablement haussiers en novembre-décembre 2022. Même en étant très généreux, je dirais que la majorité des gens ont commencé à réaliser ce qui se passait vers la fin du premier trimestre ou le début du deuxième trimestre de l’année dernière. On peut donc dire que cela fait déjà plus de 12 mois.

Du point de vue du prix, le bitcoin a triplé depuis son creux, tandis que l’Ethereum a augmenté d’environ 2,5 fois. Ceux qui ont vécu plusieurs cycles cryptos ont l’impression que nous sommes plus proches de la fin que du début. Cela tient surtout au fait que cette fois-ci, les événements ne suivent pas le scénario habituel.

Nous avons écrit quelque chose à propos de ce phénomène dans notre lettre annuelle…

Dans les cycles précédents des cryptomonnaies, au fur et à mesure que les capitaux migraient vers des actifs plus risqués et spéculatifs, on observait une progression logique : BTC → ETH → longue traîne des actifs cryptos (investissements dans des jetons à fort risque). Les participants au marché adhéraient à de nouvelles narrations, généralement centrées sur des transformations fondamentales permises par la crypto, générant ainsi une nouvelle vague de croyants, certains devenant fidèles à vie, d’autres abandonnant après le reflux des prix.

Ce cycle-ci est (jusqu’à présent) très différent. Beaucoup d’acteurs expérimentés ont été lents, voire réticents, à s’adapter. Franchement, cette résistance a conduit à une forme d’auto-tromperie. Nous sommes tous humains, donc nous avons naturellement tendance à nous comparer aux autres (à nos avoirs) relativement. Quand nos actifs montent de 3 à 5 fois, nous ne sommes pas satisfaits parce que ceux que nous ne possédons pas ont explosé de 10 à 20 fois. Surtout si ces derniers sont des actifs que nous n’apprécions pas. À mon avis, c’est précisément pourquoi tant de gens pensent que nous sommes au milieu ou en fin de cycle. Ils regardent en silence Solana passer de moins de 10 dollars à plus de 200 dollars. Ils voient les memecoins exploser de 100 à 1000 fois et hurlent intérieurement :

« Ce n’est pas l’ordre normal ! »

« Pourquoi mes actifs ne montent-ils pas ainsi ? »

« Cela ne devrait pas arriver maintenant ! »

Les choses ne se déroulent tout simplement pas comme ils le souhaiteraient. Alors plutôt que de reconnaître qu’ils pourraient avoir tort, ils accusent le marché d’être irrationnel. Ou bien ils parlent de compression du cycle, ou encore d’un nihilisme financier poussé à l’extrême. Je n’exclus pas toutes ces hypothèses, mais il y a peu d’introspection.

Pour ajouter un peu de contexte, je sais que des analystes juniors d’autres fonds recommandaient SOL à moins de 30 dollars, mais qu’ils ont été systématiquement repoussés et ignorés. Des mois plus tard, combien se précipitent pour acheter des jetons FTX bloqués à des prix plus élevés ? C’est presque comique.

Tout cela pour dire que l’expérience collective de la hausse du marché influence fortement la perception du stade actuel du cycle. En entrant dans ce cycle, la plupart des gens étaient excessivement focalisés sur l’écosystème Ethereum, négligeant le reste. Cette vision biaisée a déformé la perception globale du cycle cryptographique et détourné nombre d’entre eux de l’évaluation objective de la situation réelle.

Pesons donc les arguments des deux côtés : sommes-nous plus proches du début ou de la fin du cycle ?

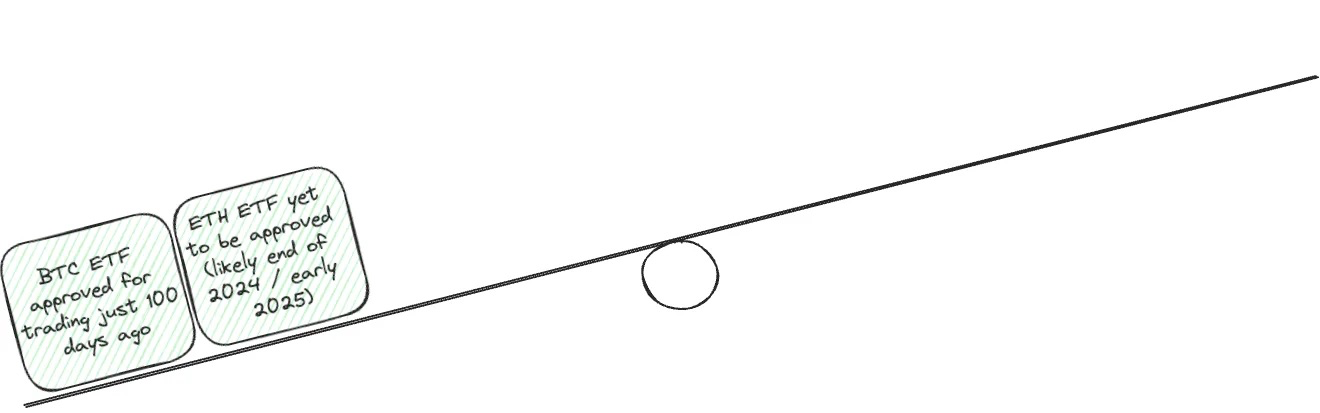

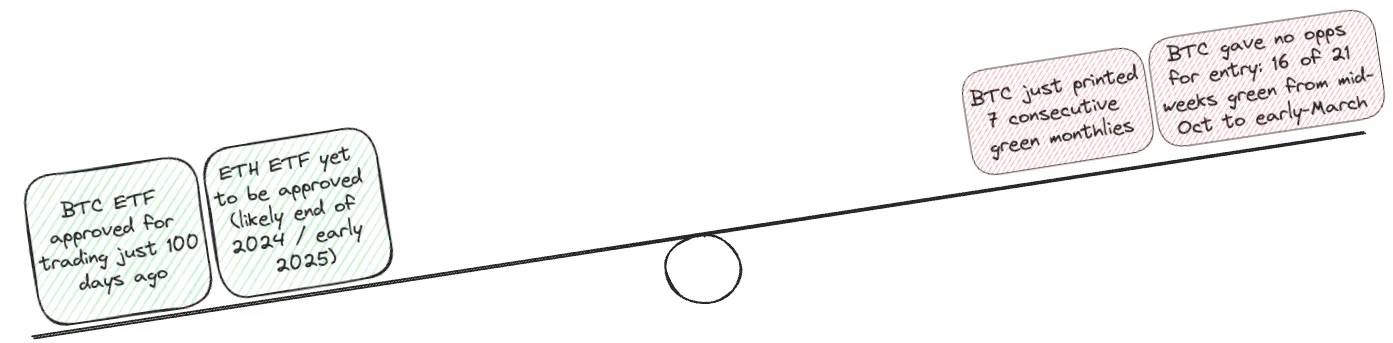

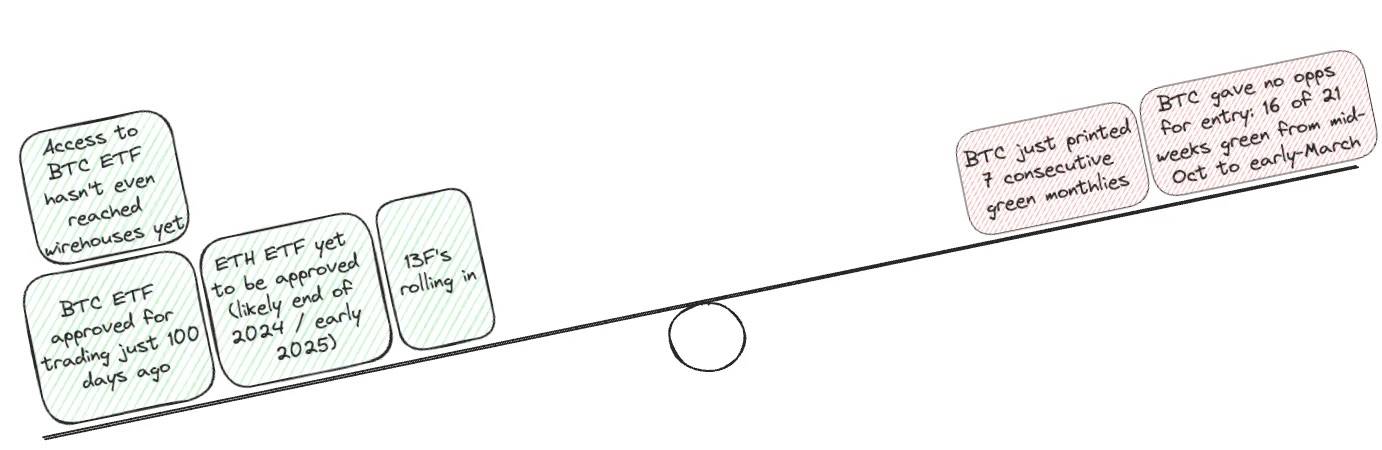

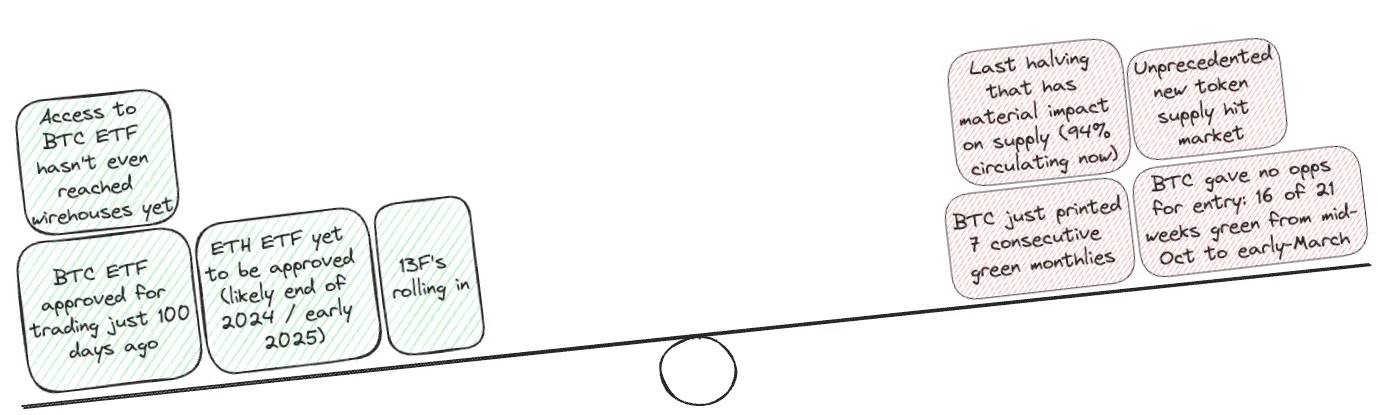

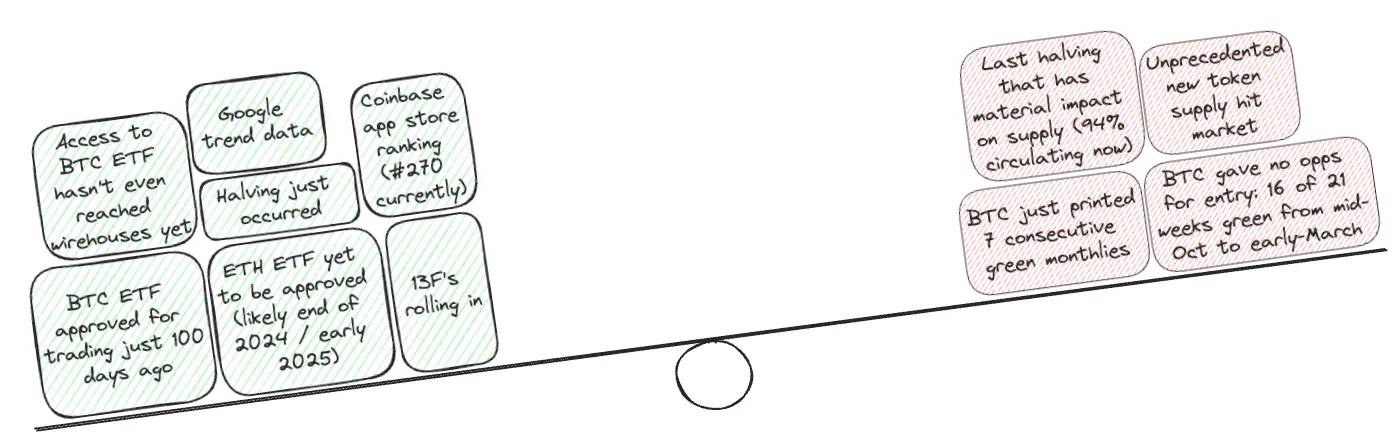

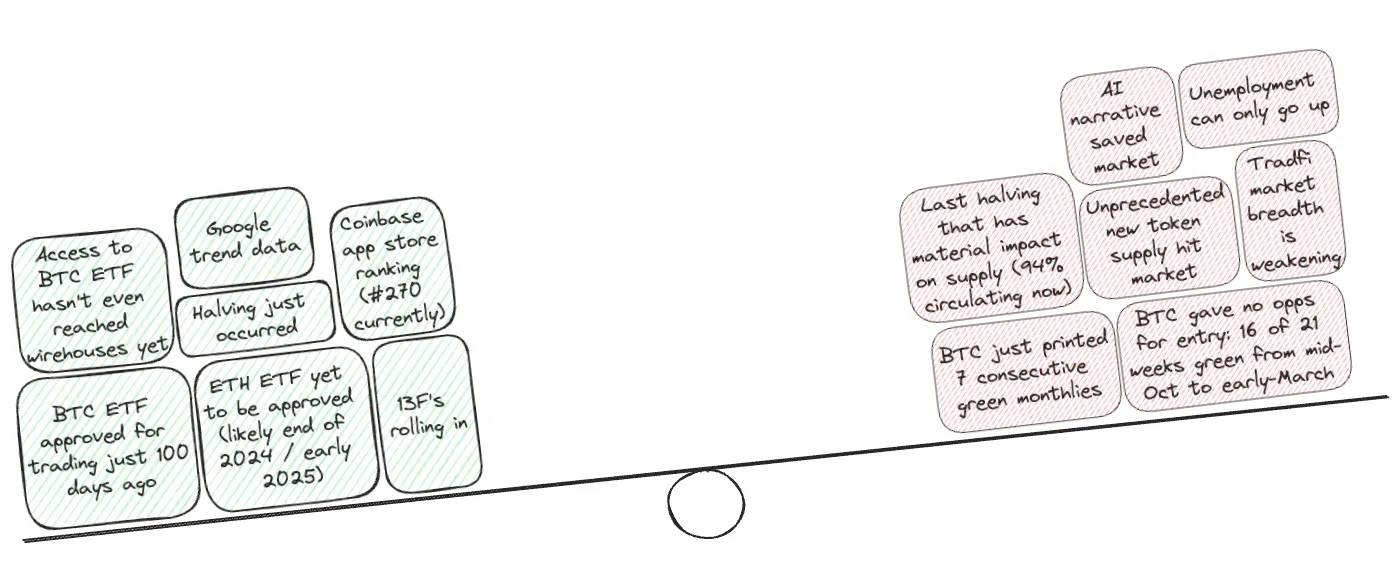

Il ne s’est écoulé que 100 jours depuis l’approbation des ETF Bitcoin

Les ETF Ethereum ne sont pas encore approuvés (probablement fin 2024 / début 2025)

J’ai publié de nombreux commentaires et tweets sur la structure du marché cryptographique et son importance, même si c’est un concept ennuyeux mais en réalité très significatif. C’est un peu exagéré, mais je trouve cela similaire aux plaques tectoniques — de vastes segments du marché qui bougent lentement. Sur le moment, il est difficile de percevoir à quel point ces changements seront profonds ni l’ampleur de leurs répercussions. Mais imaginez que vous ayez passé 8, 9 ou 10 ans dans la cryptosphère, et que vous assistiez enfin à l’approbation des ETF Bitcoin.

D’importants nouveaux capitaux institutionnels disposent désormais d’un accès légitime à cette classe d’actifs. Les premiers afflux de capitaux ont largement dépassé les attentes générales. Et là, à peine 100 jours après l’approbation des ETF Bitcoin, on déclare déjà que le sommet est atteint. Mais les marchés sont prospectifs ! Maintenant que les ETF sont approuvés, les flux sont déjà intégrés !

Oui, les marchés sont prospectifs. Mais ils ne sont pas omniscients. Leur perception des flux liés aux ETF est en réalité erronée. Ceux qui connaissent bien la cryptomonnaie ignorent souvent comment fonctionne la structure traditionnelle des marchés, et inversement, ceux qui maîtrisent cette structure traditionnelle ont rarement eu le temps de s’intéresser sérieusement à la crypto. L’approbation des ETF Ethereum est inévitable. À mon sens, l’écart entre l’approbation des ETF Bitcoin et celle des ETF Ethereum est en réalité très sain. Il laisse du temps pour digérer l’information, éduquer les investisseurs, et attendre les élections. Les changements structurels du marché cryptographique ne doivent pas être sous-estimés.

Le bitcoin vient de connaître 7 mois consécutifs de hausse

Le bitcoin n’a pas offert d’opportunité d’entrée : 16 semaines vertes sur 21 entre mi-octobre 2023 et début mars 2024

Le bitcoin est en réalité en hausse depuis un an et demi. Sur les 15 derniers mois avant avril, 12 étaient positifs. Entre mi-octobre 2023 et début mars 2024, 16 semaines sur 21 ont été vertes. C’est impitoyable. Honnêtement, peu de gens étaient préparés à ce que nous avons vu en 2023 au premier semestre. Serait-il choquant que le marché entre dans une phase de consolidation ? Non, pas du tout. Mais d’un point de vue tendanciel, il semble que certains portent encore les séquelles psychologiques du dernier nettoyage.

Je commence aussi à avoir l’impression de revivre les discussions de fin 2022 / début 2023, sauf que le bitcoin est maintenant à environ 60 000 dollars au lieu de 18 000. Bien sûr, ce n’est pas exactement la même chose, mais les doutes portent principalement sur : « Nous avons déjà beaucoup monté », « aucune nouvelle narration ne pousse davantage », et « les memes ont déjà explosé ».

Mais à mes yeux, aucun de ces arguments n’est une raison valable de penser que nous devrions reculer.

Les ETF Bitcoin ne sont pas encore disponibles dans les centres de transaction physiques

Les déclarations 13F affluent

Bon, entrons maintenant dans des détails techniques propres à la banque. Quand je dis que l’accès aux ETF n’est pas encore disponible dans les centres de transaction physiques, j’entends par là que les conseillers n’ont aucun incitatif à recommander ce produit à leurs clients.

Les transactions conseillées par les conseillers sont classées en « sollicitées » et « non sollicitées ». Les transactions sollicitées sont celles où le conseiller recommande explicitement un produit au client (« Vous devriez acheter ABC »), tandis que les non sollicitées sont initiées par le client lui-même (« Je veux acheter XYZ »). La différence principale est que seules les transactions sollicitées génèrent une commission.

Actuellement, aucune société de courtage n’autorise l’inclusion des ETF Bitcoin dans les portefeuilles clients. Cela signifie que les conseillers n’ont aucun motif à recommander ces produits. Mais ce n’est qu’une question de temps — toutes ces entreprises sont en mode attente, et dès qu’une société franchira le pas, les autres suivront rapidement.

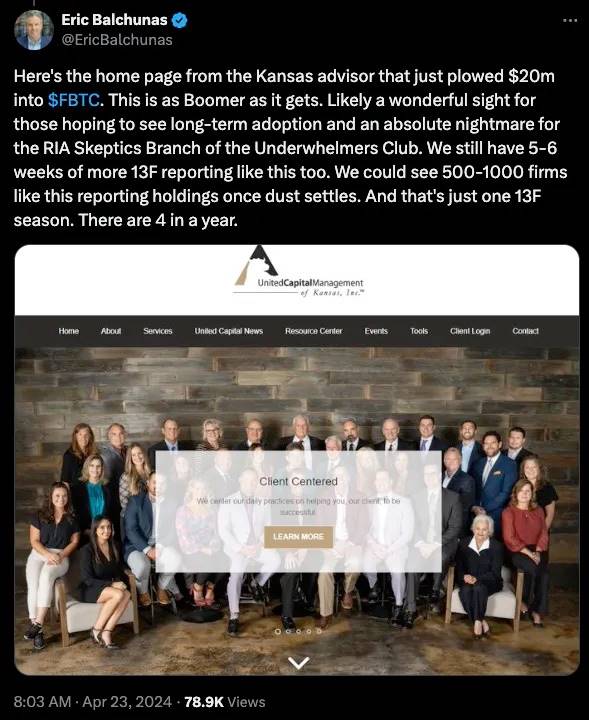

Les déclarations 13F continuent également d’affluer. Un point important relevé par Eric Balchunas il y a une à deux semaines : IBIT indique environ 60 détenteurs (avec davantage à venir), mais ils ne représentent que 0,4 % des parts totales. Cela signifie que « la plupart sont de petits poissons, mais il y en a beaucoup ». À ce jour, un conseiller au Kansas a investi 20 millions de dollars dans l’ETF Bitcoin de Fidelity, soit 5 % de son portefeuille.

La dernière halving commence à avoir un impact substantiel sur l’offre (94 % de l’offre en circulation)

Une offre sans précédent de nouveaux jetons entre sur le marché

Franchement, ces deux clichés semblent se répéter à chaque cycle. Mais bon, ils méritent malgré tout d’être mentionnés — environ 94 % de l’offre de bitcoins est déjà en circulation, et la dernière halving pourrait bien être la dernière ayant un effet significatif. D’un autre côté, le marché continue d’être submergé par de nouvelles offres de jetons — nouvelles couches 2, écosystème Solana, ponts, LRTs, SocialFi, stratégies d’arbitrage. Les exemples sont innombrables, et la FDV totale de ces projets est à la fois stupéfiante et fascinante. Comme à chaque cycle, avec le déverrouillage puis la vente par les initiés, la plupart de ces jetons tendront vers zéro. Bien assez a déjà été écrit et dit à ce sujet.

La halving vient juste d’avoir lieu

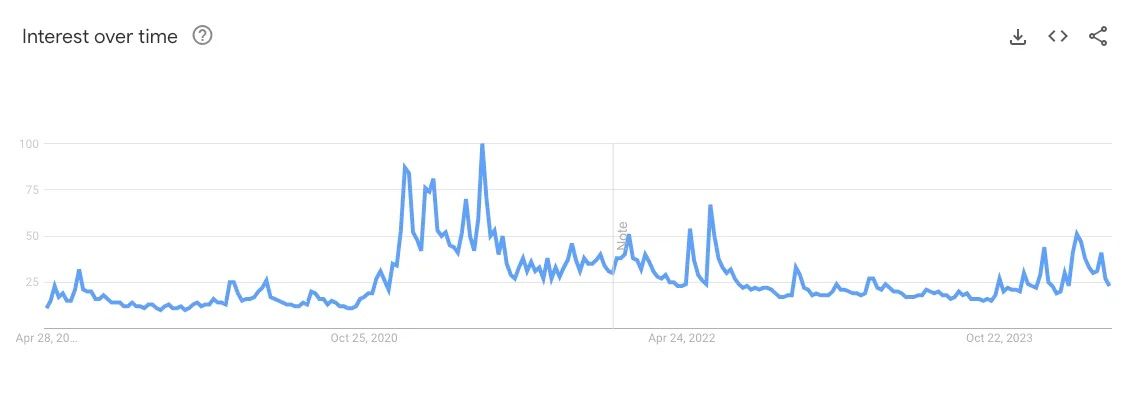

Données Google Trends

Classement de l’application Coinbase sur les boutiques d’applications (actuellement 270e)

La halving vient effectivement d’avoir lieu, l’offre diminue — c’est aussi simple que cela. Personnellement, je ne trouve pas ces deux derniers arguments très convaincants en soi, mais ils contrastent avec la perception commune du stade du cycle, ce qui est intéressant. Si nous examinons les données Google Trends pour des termes comme BTC, ETH, SOL, NFT, nous trouvons un point commun.

Nous sommes encore loin des sommets atteints pendant les véritables périodes de hausse des cycles précédents.

C’est pareil pour le classement de l’application Coinbase sur les boutiques d’applications (actuellement 270e). J’aborderai bientôt la question controversée de la participation des petits investisseurs, mais on peut affirmer sans risque qu’il reste un énorme potentiel de croissance en matière d’utilisation des applications natives de la crypto.

La narration IA a sauvé le marché

Le taux de chômage ne fera que grimper

La largeur du marché financier traditionnel s’amenuise

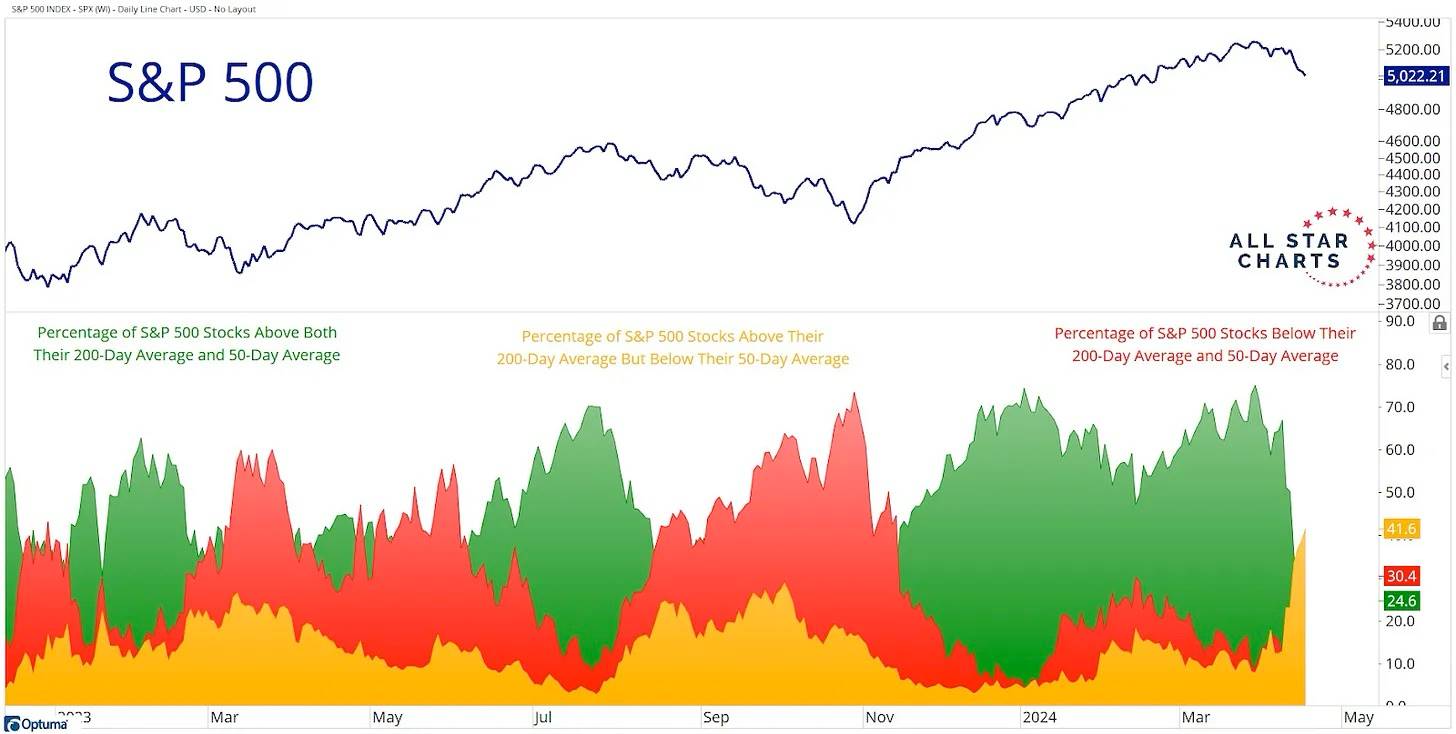

Je suis prêt à croire que la narration autour de l’IA a sauvé les marchés financiers traditionnels au quatrième trimestre 2022 et au premier trimestre 2023. Sans le lancement de ChatGPT à ce moment-là, les marchés traditionnels auraient pu traverser une période difficile, au lieu de trouver un réconfort dans un nouveau paradigme d’innovation. Mais on ne peut pas prouver un contre-factuel, donc nous devons travailler avec la réalité actuelle. Effectivement, nous observons une force incroyable sur le marché du travail, et le taux de chômage ne fera que monter. Il est également vrai que la largeur globale du marché traditionnel est en baisse.

Le principal enseignement ici est que le pourcentage d’actions au-dessus de leur moyenne mobile de 200 jours mais en dessous de celle de 50 jours a fortement augmenté (actuellement plus de 40 %).

Je crois que nous n’avons pas encore vu la flambée spectaculaire qui suit normalement un nouveau sommet. J’ai longtemps été publiquement haussier, alors que certains essayaient de me convaincre que la réparation des dommages de 2022 prendrait beaucoup de temps. Aujourd’hui, ces mêmes personnes essaient de me dire que nous ne pouvons plus monter. Cela ne veut pas dire qu’ils ont tort cette fois-ci, mais les preuves que je vois aujourd’hui suggèrent que nous avons encore beaucoup de marge de progression.

Je pense aussi que le report de l’approbation des ETF Ethereum est bénéfique pour prolonger ce cycle, tant en durée qu’en amplitude. Encore une fois, c’est un contre-factuel, mais je pense que s’il avait été approuvé en mai, cela aurait été trop proche de l’approbation des ETF Bitcoin. L’attention des participants au marché est courte, et regrouper ces approbations et les produits associés créerait une concurrence interne. Qui peut dire quel serait l’impact ? Mais le fait que les ETF Bitcoin soient actuellement les seuls permet de laisser de l’espace aux flux de capitaux. Ce n’est que l’entrée. Les ETF Ethereum auront leur heure de gloire, et en réalité, la performance du BTC servira de meilleure campagne marketing pour eux. Les jeunes gestionnaires sont désormais contraints de considérer le bitcoin comme une classe d’actifs légitime. Ils ne peuvent plus le rejeter. S’ils sous-performent face à des concurrents exposés au BTC, ils devront justifier pourquoi. Dire que le BTC est une escroquerie n’est plus une opinion tenable.

Voilà à quoi ressemble un marché sain. Un actif est sous-évalué, puis augmente progressivement à mesure que de plus en plus de gens réalisent qu’ils ne pourront plus l’acheter à un prix inférieur. Après assimilation par le marché, il y a une période de consolidation, puis l’actif repart à la hausse. Si vous restez haussier, vous ne souhaitez pas forcément un pic brutal.

Cette fois, c’est différent

Une combinaison de mots effrayante. Bien sûr, on peut se le murmurer à soi-même, ou le confier à un ami proche, rêvant de possibilités. Mais l’exprimer publiquement ? Préparez-vous à être critiqué.

Nous avons tous vécu cela. Quelqu’un marmonne ces mots, et nous le répétons aussitôt, sarcastiques et supérieurs. Nous le lapidons sur Twitter. Nous disons qu’il est stupide. Nous insinuons que c’est sûrement son premier cycle haussier, comme si cela importait vraiment.

À moins que, justement, vous soyez là, et que vous sentiez vaguement, au fond de vous,qu’un jour, les choses seront différentes.

Si vous le dites et que vous avez tort, tout le monde se moquera de vous, vous traitera d’imbécile pour avoir cru que ça pourrait changer. Et alors ? Presque personne parmi ces moqueurs n’a d’opinion indépendante, alors pourquoi attendre d’eux une autre réaction ?

Mais si vous voyez suffisamment de preuves que cela pourrait être différent, et que vous ne faites rien… alors qui est le vrai imbécile ?

Les flux augmentent, mais où vont-ils ?

La grande question en suspens dans mon esprit est : dans quelle mesure ces flux passifs se transformeront-ils éventuellement en activité en chaîne ? La version peu inspirante de la crypto serait : le BTC comme nouvelle classe d’actifs détenue par des capitaux institutionnels comme petite partie de leur portefeuille, et tout le reste n’étant qu’une sous-culture internet. Incontestablement, il est aujourd’hui difficile de savoir quelle proportion des flux vers les ETF se traduira directement ou indirectement par une activité en chaîne. Vous pourriez penser — Smac, tu es naïf, personne n’achète IBIT pour ensuite faire quelque chose avec ses bitcoins en chaîne. Bien sûr, c’est vrai aujourd’hui, mais ce n’est pas le propos. Nous savons tous que l’effet de richesse existe dans la crypto, et les ETF seront l’entrée pour certains. La question est une question d’échelle, et honnêtement, nous n’aurons peut-être pas de bonne réponse avant un certain temps. Mais nous pouvons chercher des indices directionnels.

En observant l’activité des stablecoins, on découvre des données convaincantes. Comme on le voit ci-dessous, novembre dernier a marqué la première fois en 18 mois que l’offre de stablecoins est redevenue positive. L’afflux net continu de capitaux en stablecoins suggère que nous en sommes plus tôt dans le cycle que ce que beaucoup pensent. Cela est particulièrement frappant compte tenu du caractère spectaculaire des afflux lors du cycle précédent.

On peut aussi observer l’offre totale de stablecoins sur les exchanges, qui a diminué de plus de moitié entre son sommet et son creux, mais qui commence maintenant clairement à remonter.

La traduction la plus difficile est de savoir si, et comment, ces activités se transposent en chaîne. Restons ouverts, mais voici le nombre total d’adresses actives (ligne bleue) et les stablecoins sur les exchanges. Selon votre interprétation, vous pouvez en tirer plusieurs conclusions, mais mon analyse est la suivante :

Durant le dernier marché haussier, nous avons vu une forte augmentation du nombre de nouvelles adresses actives, suivie d’un effondrement lorsque les gens sont sortis, puis une stabilité relative depuis le troisième trimestre 2021. Nous n’avons pas encore vu le signe d’une nouvelle vague d’activité, ce qui, à mon sens, indique que la participation des petits investisseurs n’est pas revenue.

Il faut aussi reconnaître ici que l’activité des petits investisseurs se fait probablement via Solana. Il est évident que l’activité a fortement augmenté

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News