Comprendre EigenLayer : comment fonctionnent les LST, les LRT et le restaking ?

TechFlow SélectionTechFlow Sélection

Comprendre EigenLayer : comment fonctionnent les LST, les LRT et le restaking ?

Pour déterminer si le restaking est un remède miracle ou une solution qui tue à petit feu, il faut le comprendre pleinement afin d'en tirer une conclusion objective.

Rédaction : Baiding & Jomosis, geek web3

Édition : Faust

Introduction : Le restaking et les Layer2 constituent deux récits majeurs de l'écosystème Ethereum au cours de ce cycle. Tous deux visent à résoudre des problèmes existants d'Ethereum, bien que leurs approches présentent certaines similitudes et différences. Comparé aux technologies complexes comme les preuves ZK ou les preuves de fraude, le restaking se concentre davantage sur le renforcement économique des projets en aval. Il semble simplement inciter les utilisateurs à staker des actifs pour obtenir des récompenses, mais son mécanisme est loin d'être aussi simple qu'il n'y paraît.

Le restaking peut être vu comme une arme à double tranchant : tout en renforçant l'écosystème Ethereum, il introduit également de grands risques. L'opinion publique est divisée : certains y voient une innovation apportant liquidité et dynamisme, tandis que d'autres le jugent trop utilitariste et accusent cette pratique d'accélérer l'effondrement du marché cryptographique.

Il est indéniable que pour déterminer si le restaking est un remède miracle ou une solution suicidaire, il faut comprendre précisément ce qu’il fait, pourquoi il le fait, et comment il fonctionne. Cela permettra de tirer des conclusions objectives et claires, ce qui a également une importance significative pour évaluer la valeur des jetons associés.

Lorsqu'on parle de restaking, Eigenlayer est incontournable. Comprendre ce que fait Eigenlayer revient à comprendre le fonctionnement du restaking. Cet article prendra Eigenlayer comme exemple pour expliquer, avec des termes simples et accessibles, sa logique métier et ses modalités techniques, puis analysera l’impact du restaking sur l’écosystème Ethereum, tant sur le plan technologique qu’économique, ainsi que sa signification globale pour l’univers Web3.

Explication du restaking et des termes connexes

Comme chacun sait, le « restaking » signifie « re-staking », c’est-à-dire un nouveau staking. Ce concept s'est développé initialement dans l’écosystème Ethereum, gagnant en popularité après la transition d’Ethereum vers le modèle PoS en 2022. Qu’est-ce que le « re-staking » ? Avant de répondre, examinons brièvement les notions préalables : PoS, LSD et Restaking, afin de mieux situer ce dernier.

1. PoS (Proof of Stake)

La Proof of Stake, ou « preuve d’enjeu », est un mécanisme qui attribue aléatoirement le droit de valider les blocs selon la quantité d’actifs mis en jeu. Contrairement au PoW, où ce droit est distribué selon la puissance de calcul des participants, le PoW est généralement considéré comme plus décentralisé et plus proche du principe de permissionless.

Le 15 septembre 2022, la mise à niveau Paris a été lancée, marquant la transition officielle d’Ethereum du PoW au PoS, avec la fusion entre le réseau principal et la Beacon Chain. Puis, en avril 2023, la mise à niveau Shanghai a permis aux validateurs PoS de retirer leurs actifs, confirmant ainsi la maturité du modèle de staking.

2. LSD (Protocole de produits dérivés liquides de staking)

Comme on le sait, le taux de rendement du minage par staking sur Ethereum PoS est assez attractif, mais les petits investisseurs ont du mal à en bénéficier. Outre les exigences matérielles, deux raisons principales expliquent cela :

Premièrement, la quantité minimale requise pour devenir validateur est de 32 ETH (ou un multiple), un montant inaccessible pour la plupart des particuliers.

Deuxièmement, avant la mise à niveau Shanghai d’avril 2023, les actifs stakés ne pouvaient pas être retirés, limitant fortement leur efficacité.

Face à ces contraintes, Lido est apparu. Il adopte un modèle de staking groupé, autrement dit « regrouper les fonds, partager les profits ». Les utilisateurs déposent leurs ETH sur la plateforme Lido, qui les agrège pour servir de garantie aux validateurs Ethereum, permettant ainsi aux petits porteurs de participer au staking.

Ensuite, lorsqu’un utilisateur stake ses ETH via Lido, il reçoit en échange un jeton appelé stETH, indexé 1:1 sur l’ETH. Ce stETH peut non seulement être échangé contre de l’ETH à tout moment, mais aussi agir comme un jeton équivalent à l’ETH sur des plateformes DeFi majeures telles qu’Uniswap ou Compound, participant ainsi à diverses activités financières. Cela résout donc le problème de faible efficacité du capital lié au staking PoS.

Puisque le PoS consiste à bloquer des actifs liquides pour miner, des produits comme Lido sont appelés « produits dérivés liquides de staking » (Liquid Staking Derivatives), couramment abrégés en « LSD ». Le jeton stETH mentionné ci-dessus est appelé jeton de staking liquide (« Liquid Stake Token »), soit « LST ».

On constate facilement que les ETH stakés dans les protocoles PoS sont des actifs natifs réels, tandis que des jetons comme stETH sont créés artificiellement — ils empruntent la valeur des ETH pour créer virtuellement une copie supplémentaire, transformant un actif en deux. On peut assimiler cela à un « effet de levier financier » en économie. L’effet de levier n’est ni intrinsèquement bon ni mauvais ; il dépend du contexte et du cycle économique. À retenir ici : le LSD ajoute un premier niveau de levier à l’écosystème ETH.

3. Restaking (Re-staking / Re-gage)

Le restaking, comme son nom l’indique, consiste à utiliser des jetons LST comme garantie pour participer à d’autres activités de staking sur des réseaux PoS ou blockchains, afin de générer des revenus tout en renforçant la sécurité de ces réseaux.

Après avoir staké des actifs LST, l'utilisateur reçoit un certificat d'enjeu 1:1, utilisable librement : c’est le LRT (Liquid Restaking Token). Par exemple, en stakant du stETH, on obtient du rstETH, qui peut lui aussi être utilisé dans des protocoles DeFi ou sur d'autres chaînes.

Autrement dit, les jetons LST comme stETH, déjà créés artificiellement via le LSD, sont à nouveau stakés, générant une nouvelle couche d’actifs virtuels – les LRT issus du restaking – ajoutant ainsi un deuxième niveau de levier à l’écosystème ETH.

Ceci explique l’origine du secteur du restaking. À ce stade, une question vient naturellement : plus il y a de levier, plus le système économique devient instable. Le premier niveau de levier (LSD) est compréhensible car il permet aux petits porteurs de participer au PoS et améliore l’efficacité du capital. Mais quel est l’intérêt du second niveau (restaking) ? Pourquoi staker à nouveau des actifs déjà virtuels ?

Cela touche à la fois aux aspects techniques et économiques. Pour répondre à cette question, nous allons d’abord présenter brièvement la structure technique d’Eigenlayer, puis analyser l’impact économique du restaking, avant d’en faire une évaluation globale combinant les deux dimensions.

(À ce point, plusieurs acronymes anglais ont été introduits, dont LSD, LST et LRT sont les concepts centraux, souvent mentionnés par la suite. Récapitulons : les ETH stakés nativement sur Ethereum PoS sont des actifs originaux ; le stETH, adossé aux ETH stakés, est un LST ; le rstETH, obtenu en stakant du stETH sur une plateforme de restaking, est un LRT.)

Fonctionnalités produit d’Eigenlayer

Avant tout, clarifions le problème central que Eigenlayer cherche à résoudre au niveau produit : fournir une sécurité économique issue d’Ethereum à des plateformes dont la sécurité repose sur le PoS.

Ethereum bénéficie d’une très haute sécurité grâce au volume important d’actifs stakés. Cependant, pour des services exécutés hors chaîne — comme les séquenceurs de Rollup ou leurs services de vérification — les composantes hors chaîne ne sont pas sous le contrôle direct d’Ethereum et ne peuvent donc pas bénéficier directement de sa sécurité.

Pour atteindre un niveau suffisant de sécurité, ces services doivent construire leurs propres AVS (Actively Validated Services, services activement validés). Les AVS sont des « intermédiaires » fournissant des données ou des services de validation aux applications finales telles que DeFi, jeux ou portefeuilles. Des exemples typiques incluent les oracles (services de cotation) ou les couches de disponibilité des données assurant un état actualisé constant.

Mais créer un nouvel AVS est extrêmement difficile, car :

1. Le coût de création d’un nouvel AVS est élevé et nécessite beaucoup de temps.

2. Les nouveaux AVS utilisent généralement leur propre jeton natif pour le staking, dont la confiance collective est bien inférieure à celle de l’ETH.

3. Participer au staking d’un nouveau réseau AVS fait perdre aux stakers les revenus stables offerts par le staking sur Ethereum, ce qui représente un coût d’opportunité.

4. La sécurité des nouveaux AVS est nettement inférieure à celle d’Ethereum, et le coût d’une attaque économique y est très bas.

Si une plateforme permettait aux nouveaux projets de louer directement la sécurité économique d’Ethereum, ces problèmes seraient résolus.

Eigenlayer est justement cette plateforme. Son livre blanc s’intitule « The Restaking Collective », mettant en avant deux caractéristiques : « Pooled Security » (piscine de sécurité partagée) et « free market » (marché libre).

Outre le staking d’ETH, Eigenlayer collecte les jetons de staking d’Ethereum pour former un pool de sécurité en location. Il attire ainsi les stakers souhaitant générer des revenus supplémentaires via le restaking, puis propose cette sécurité économique à des projets PoS — c’est le principe de « Pooled Security ».

Contrairement aux systèmes DeFi traditionnels où le TAEG est instable et fluctuant, Eigenlayer fixe via contrat intelligent les règles de récompense et de sanction, permettant aux stakers de choisir librement. Gagner des revenus devient alors un marché transparent plutôt qu’un pari incertain — c’est le « free market ».

Dans ce processus, les projets louent la sécurité d’Ethereum sans avoir à construire leurs propres AVS, tandis que les stakers obtiennent des revenus stables. Ainsi, Eigenlayer améliore la sécurité de l’écosystème tout en offrant des gains à ses utilisateurs.

Le mécanisme de sécurité fourni par Eigenlayer implique trois rôles :

-

Le prêteur de sécurité — le Staker (staker). Il fournit des fonds pour assurer la sécurité.

-

L’intermédiaire — l’Operator (opérateur de nœud). Il gère les fonds des stakers tout en exécutant les tâches des AVS.

-

Le bénéficiaire de la sécurité — les AVS (intermédiaires comme les oracles).

(Source image : Twitter @punk2898 )

Une analogie parlante compare Eigenlayer à un service de vélos en libre-service. La société de vélos correspond à Eigenlayer, qui offre un service de marché aux actifs LSD et LRT, tout comme elle gère les vélos. Les vélos représentent les actifs LSD, car tous deux sont des ressources louables. Les cyclistes symbolisent les intermédiaires (AVS) ayant besoin de validation : tout comme ils louent un vélo, les AVS louent des actifs LSD pour obtenir un service de validation et assurer leur sécurité.

Dans ce modèle, une caution et des sanctions empêchent les utilisateurs de détériorer les vélos volontairement. De même, Eigenlayer utilise des mécanismes de staking et d’amendes pour dissuader les opérateurs de commettre des actes malveillants.

Flux d’interaction d’EigenLayer depuis la perspective des contrats intelligents

Le principe fondamental d’Eigenlayer repose sur deux piliers : le staking et la pénalité (slashing). Le staking assure une sécurité de base aux AVS, tandis que la pénalité augmente le coût d’un comportement malveillant.

Le flux d’interaction relatif au staking est illustré ci-dessous.

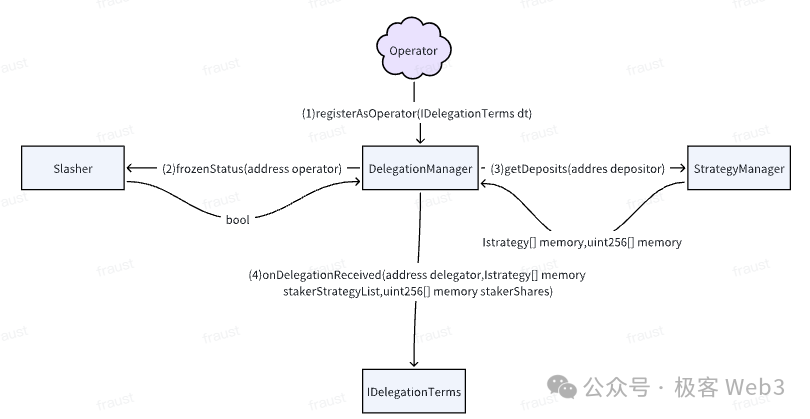

Dans Eigenlayer, le contrat principal avec lequel interagit le staker est TokenPool. Deux actions sont possibles via ce contrat :

Staking — Le staker peut déposer ses actifs dans le contrat TokenPool et désigner un Operator spécifique pour gérer ces fonds.

Retrait — Le staker peut récupérer ses actifs depuis TokenPool.

Le retrait par le staker comporte trois étapes :

1) Le staker soumet une demande de retrait dans une file d’attente, en appelant la méthode queueWithdrawal.

2) Strategy Manager vérifie si l’Operator désigné est gelé.

3) Si l’Operator n’est pas gelé (voir explication ultérieure), le staker peut lancer la procédure complete withdrawal.

Notons qu’EigenLayer accorde une grande liberté aux stakers : ils peuvent convertir leur mise en capital transférable ou la transformer en part de staking pour la réengager.

Selon qu’un staker peut ou non exécuter directement un nœud pour participer au réseau AVS, on distingue les stakers ordinaires et les Operators. Les premiers fournissent des actifs PoS à chaque réseau AVS, tandis que les seconds gèrent les fonds stakés dans TokenPool et participent à divers réseaux AVS pour garantir leur sécurité. Cela rappelle le modèle de Lido.

Les stakers et les AVS sont souvent des parties disjointes — l’offreur et le demandeur de sécurité. Les stakers ignorent souvent les produits des projets AVS, n’y font pas confiance ou n’ont pas le temps d’exécuter eux-mêmes des nœuds ; inversement, les projets AVS peinent à atteindre directement les stakers. Bien que liés par une relation d’offre et de demande, ils manquent d’intermédiaire. C’est là que l’Operator intervient.

D’un côté, l’Operator gère les fonds des stakers, qui lui accordent une certaine confiance — comparable à celle placée dans une plateforme LSD ou Binance. De l’autre, il opère les nœuds pour les projets AVS. S’il viole les règles, il subit un slashing, rendant le coût de la malversation largement supérieur au gain potentiel. Ainsi, les AVS peuvent lui faire confiance. L’Operator devient donc un intermédiaire de confiance entre stakers et AVS.

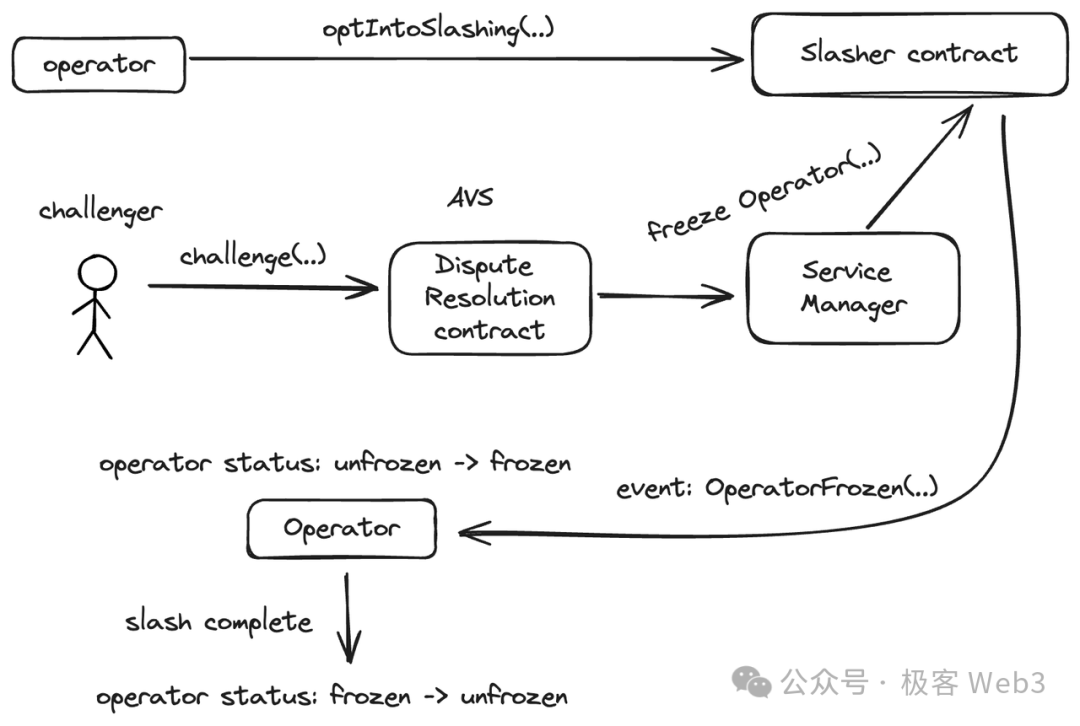

Pour rejoindre Eigenlayer, un Operator doit d’abord appeler la fonction optIntoSlashing du contrat Slasher, autorisant ce dernier à le sanctionner.

Ensuite, il doit s’enregistrer via le contrat Registry, qui invoque les fonctions du Service Manager pour enregistrer l’inscription initiale, puis transmet l’information au contrat Slasher. L’initialisation de l’Operator est alors terminée.

Examinons maintenant la conception des contrats liés au slashing. Dans le triangle Restaker, Operator et AVS, seul l’Operator est directement exposé au slashing. Comme mentionné, pour rejoindre Eigenlayer, l’Operator doit s’enregistrer dans le contrat Slasher, autorisant ce dernier à appliquer des pénalités.

Outre l’Operator, le processus de slashing implique d’autres acteurs :

1. AVS : En acceptant la délégation d’un Operator, l’AVS impose aussi les conditions et critères de slashing. Deux composants contractuels sont essentiels : le contrat de résolution des litiges (dispute resolution contract) et le contrat Slasher.

Le contrat de résolution des litiges traite les contestations ; le contrat Slasher gèle l’Operator et applique le slashing après la période de contestation.

2. Challenger (Contestataire) : Tout participant inscrit sur Eigenlayer peut devenir challenger. S’il pense qu’un Operator a violé les règles, il lance un processus similaire aux preuves de fraude d’Optimistic Rollup.

3. Staker : Le slashing d’un Operator affecte aussi les stakers associés, qui subissent des pertes proportionnelles.

Le processus de slashing d’un Operator suit ces étapes :

1) Le challenger appelle la fonction challenge du contrat de résolution des litiges propre à l’AVS pour lancer la contestation.

2) Si la contestation réussit, le contrat DisputeResolution appelle freezeOperator du ServiceManager, déclenchant l’événement OperatorFrozen dans Slasher Contract, passant l’état de l’Operator de unfrozen à frozen, puis entamant le slashing. Si elle échoue, le challenger est pénalisé, évitant ainsi les abus.

3) Une fois le slashing terminé, l’état de l’Operator revient à unfrozen, et il peut reprendre ses activités.

Pendant le slashing, l’Operator reste dans un état gelé (inactif). Dans cet état, il ne peut pas gérer les fonds des stakers, et ces derniers ne peuvent pas retirer leurs actifs. C’est comme une punition qui empêche toute action jusqu’à résolution. Seulement quand la sanction ou le conflit est réglé, et que l’Operator n’est plus gelé, peut-il reprendre des interactions.

Tous les contrats d’Eigenlayer suivent ce principe de gel. Lorsqu’un staker engage des fonds à un Operator, la fonction isFrozen() vérifie l’état de l’Operator. De même, lors d’une demande de retrait, le contrat Slasher vérifie encore l’état via isFrozen(). C’est ainsi qu’Eigenlayer protège pleinement la sécurité des AVS et les intérêts des stakers.

Enfin, notons qu’un AVS n’obtient pas gratuitement la sécurité d’Ethereum via Eigenlayer. Même si c’est plus simple que de construire son propre AVS, attirer des Operators pour fournir des services et inciter davantage de stakers à soutenir son système reste un défi, probablement lié au niveau du TAEG offert.

Impact économique du restaking sur le marché cryptographique

Sans aucun doute, le restaking est l’un des récits les plus populaires dans l’écosystème Ethereum actuel. Étant donné qu’Ethereum domine près de la moitié du Web3, et que les projets de restaking cumulent déjà un TVL élevé, leur impact sur le marché cryptographique est considérable, potentiellement durable sur tout le cycle. Analysons-le sous deux angles : micro et macro.

Impact microéconomique

Il faut reconnaître que le restaking n’a pas d’effet uniforme sur les différents acteurs d’Ethereum : il apporte à la fois des bénéfices et des risques. Les avantages incluent :

(1) Le restaking renforce effectivement la sécurité fondamentale des projets en aval d’Ethereum, ce qui favorise leur développement à long terme.

(2) Il libère la liquidité de l’ETH et des LST, fluidifiant davantage l’économie ETH et augmentant sa vitalité.

(3) Les hauts rendements du restaking attirent davantage d’ETH et de LST en staking, réduisant la circulation active, ce qui soutient positivement le prix des jetons.

(4) Ces rendements attirent aussi de nouveaux capitaux vers l’écosystème Ethereum.

Cependant, le restaking comporte aussi de grands risques :

(1) Dans le restaking, un même IOU (droit financier) sert de garantie à plusieurs projets. Sans coordination adéquate, cela peut surestimer la valeur de l’IOU, créant un risque de crédit. Par exemple, si plusieurs projets exigent simultanément le règlement du même IOU, celui-ci ne pourra pas honorer toutes les demandes. Un problème dans un projet pourrait alors entraîner une réaction en chaîne, compromettant la sécurité d’autres projets.

(2) Une partie importante de la liquidité LST est verrouillée. Si le prix du LST fluctue davantage que l’ETH, et que les stakers ne peuvent pas le retirer rapidement, ils risquent des pertes. En outre, la sécurité des AVS dépend du TVL : une forte volatilité du LST menace aussi leur sécurité.

(3) Les fonds de staking des projets de restaking sont stockés dans des contrats intelligents, souvent massifs. Cette concentration pose un risque énorme en cas de piratage.

Ces risques microéconomiques peuvent être atténués par des ajustements paramétriques ou réglementaires, mais faute de place, nous n’entrerons pas dans les détails.

Impact macroéconomique

Tout d’abord, soulignons que le restaking est essentiellement un effet de levier multiple. Le marché crypto étant fortement cyclique, comprendre l’impact macro du restaking suppose d’analyser le lien entre levier et cycles. Le restaking ajoute deux niveaux de levier à l’écosystème ETH, comme mentionné précédemment :

Premier niveau : Le LSD double artificiellement la valeur des ETH stakés et de leurs dérivés.

Deuxième niveau : Le restaking ne porte pas uniquement sur de l’ETH, mais aussi sur des LST et des LP Token — des jetons de garantie, non de l’ETH réel. Ainsi, les LRT produits reposent sur des actifs déjà levés, formant un second niveau de levier.

Alors, l’effet de levier est-il bénéfique ou nuisible ? Conclusion : il faut toujours l’analyser dans le cadre d’un cycle. En phase ascendante, il accélère la croissance ; en phase descendante, il amplifie l’effondrement.

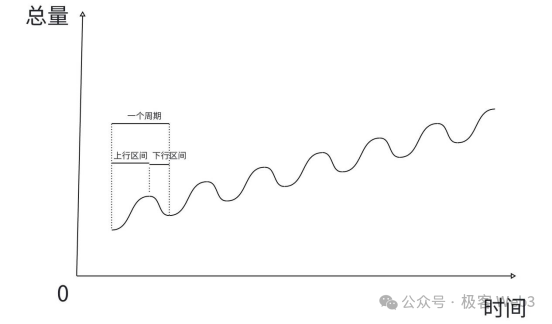

Le développement économique suit un cycle : après une hausse prolongée vient une baisse, puis une nouvelle hausse. Chaque cycle élève progressivement le niveau global. Actuellement, le cycle du marché crypto est très marqué, aligné sur la réduction de moitié quadriennale du Bitcoin. Les 2-3 années suivant cette halving sont généralement haussières, les 1-2 suivantes baissières.

Toutefois, bien que corrélé, la halving du Bitcoin n’est pas la cause fondamentale des cycles haussiers/baissiers du crypto. Ce qui les provoque vraiment, c’est l’accumulation puis l’éclatement du levier. La halving n’est qu’un déclencheur attirant des capitaux et générant du levier.

Comment le levier fait-il tourner les cycles du marché crypto ? Et pourquoi continuer à lever en phase ascendante, sachant qu’il finira par éclater ? En réalité, les lois fondamentales du marché crypto sont identiques à celles de l’économie traditionnelle. Observons l’économie réelle : le levier apparaît nécessairement et doit apparaître.

La raison fondamentale est que, en phase ascendante, la productivité sociale croît vite, accumulant des biens excédentaires. Pour que ces biens circulent, il faut plus de monnaie. Or, la monnaie ne peut être imprimée sans limite, sinon l’ordre économique s’effondre. Mais si l’offre monétaire est insuffisante face à l’excès de production, la croissance stagne. Que faire ?

Puisqu’on ne peut pas imprimer indéfiniment, il faut améliorer l’efficacité du capital existant. L’effet de levier sert justement à augmenter l’utilisation unitaire du capital. Exemple : supposons qu’une maison coûte 1 million USD, une voiture 100 000 USD. Avec un taux d’emprunt de 60 % sur la maison, vous pouvez emprunter 600 000 USD. Sans levier, avec 1 million USD, vous achetez soit 1 maison, soit 10 voitures.

Avec levier, vous achetez 1 maison et 6 voitures — vos 1 million USD agissent comme 1,6 million. Sans levier, la circulation monétaire est limitée, la consommation bridée, la demande faible, les profits stagnent, la productivité ralentit. Avec levier, la circulation et la consommation s’accélèrent. En phase ascendante, le levier accélère donc la croissance économique. Certains diront : « N’est-ce pas une bulle ? » Non, car en phase ascendante, de nouveaux capitaux et biens affluent, rendant la bulle stable. C’est comme prendre une position longue en futures en bull market : peu de risque de liquidation.

En phase descendante ? Le système finit par manquer de liquidités absorbées par le levier. Les prix baissent, la maison ne vaut plus 1 million, et votre garantie est liquidée. Globalement, les actifs sont liquidés, la masse monétaire s’effondre brutalement, l’économie régresse vite. Toujours en futures : en bear market, sans levier, vous perdez de la valeur ; avec levier, vous êtes liquidé, zéro. Donc en phase descendante, le levier accélère l’effondrement.

Macroscopiquement, même s’il éclate, le levier est inévitable. Ni purement bon ni pur mal, il dépend du cycle. Revenons au restaking : son levier joue un rôle clé dans les cycles haussiers/baissiers d’Ethereum. Son apparition est inéluctable. À chaque cycle, le levier prend une forme : l’été DeFi était fondé sur le farming de jetons LP, alimentant le bull run de 2021. Aujourd’hui, le restaking pourrait être le catalyseur, différent en apparence mais identique en essence économique : absorber les capitaux entrants et répondre à la demande de liquidité via un effet de levier.

D’après l’analyse ci-dessus sur le levier et les cycles, ce multi-level leverage du restaking pourrait accélérer la montée du bull market actuel, le porter plus haut, mais aussi amplifier la chute en bear market, avec des répercussions plus vastes et profondes.

Conclusion

Le restaking est un dérivé secondaire du mécanisme PoS. Sur le plan technique, Eigenlayer utilise la valeur du restaking pour sécuriser économiquement les AVS, via des mécanismes de staking et de slashing, instaurant un principe de « prêt responsable, remboursement garanti ». La fenêtre de retrait laisse suffisamment de temps pour vérifier la fiabilité des Operators, tout en évitant un afflux massif de retraits qui pourrait effondrer le marché ou le système.

Sur le plan du marché, l’impact doit être analysé microscopiquement et macroscopiquement. Microscopiquement, le restaking apporte liquidité et rendement à l’écosystème Ethereum, mais aussi des risques, atténuables par ajustements paramétriques. Macroscopiquement, le restaking est un effet de levier multiple qui intensifie l’évolution économique du crypto, créant une bulle importante, rendant les phases haussières et baissières plus rapides et violentes. Il pourrait bien être le déclencheur principal de l’éclatement du levier et de la transition vers le bear market. Cet impact macroéconomique suit les lois fondamentales de l’économie et ne peut être changé, seulement anticipé.

Nous devons bien comprendre l’impact du restaking sur l’univers crypto, profiter de ses dividendes en phase ascendante, et nous préparer mentalement à l’éclatement du levier et au retournement du marché en phase descendante.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News