Les attentes de baisse des taux enfin concrétisées, le redressement de la valorisation entame sa phase haussière

TechFlow SélectionTechFlow Sélection

Les attentes de baisse des taux enfin concrétisées, le redressement de la valorisation entame sa phase haussière

Cette semaine, l'attention sera principalement portée sur les déclarations de plusieurs responsables de la Réserve fédérale et sur les progrès du cessez-le-feu à Gaza. En l'absence de surprise, la tendance haussière pourrait se poursuivre modérément.

Rédaction : LD Capital

La semaine dernière, les actifs risqués mondiaux ont connu une hausse généralisée : le S&P 500 a progressé de +0,5 %, le Nasdaq 100 de +1 %, l'indice Hang Seng et l'indice CSI 300 ont grimpé respectivement de 4,7 % et 0,6 %, tandis que l'indice Nikkei 225 et l'indice coréen KOSPI ont tous deux augmenté de 0,8 %. La plupart des rendements obligataires souverains se sont repliés, le taux du Treasury américain à 10 ans chutant fortement de 17 pb à 4,50 %. Plusieurs indicateurs clés et annonces politiques ont temporairement dissipé l'incertitude sur les taux d'intérêt. L'espoir croissant d'un ralentissement de l'inflation ouvre la voie à des baisses de taux par la Réserve fédérale, entraînant un rebond de valorisation ou une reprise technique après surendettement.

Les éléments rassurants pour le marché comprennent notamment un rapport sur l'emploi non agricole américain inférieur aux attentes, ainsi que des indices ISM manufacturier et des services décevants, des signaux accommodants de la FOMC et de Jerome Powell, des rachats d'actions massifs (centaines de milliards de dollars) accompagnés de solides résultats financiers chez Apple et Amazon, et des discussions de paix entre le Hamas et Israël sous l'égide des grandes puissances. Les seuls points négatifs concernent l'indice ECI du coût salarial et les émissions obligataires trimestrielles du Trésor américain supérieures aux prévisions.

Lundi, contre toute attente de Wall Street, le Trésor américain a relevé de 20 % ses prévisions d'emprunts trimestriels, portant le montant à 243 milliards de dollars, tout en révisant à la hausse son solde de trésorerie fin septembre, de 7 500 à 8 500 milliards de dollars. Ces ajustements indiquent une augmentation future du volume d'émissions obligataires, ce qui pourrait absorber davantage de liquidités sur les marchés et faire grimper les taux d'intérêt. Le Trésor a précisé que ce nouveau plan d'emprunt ne prenait pas en compte d'éventuels ajustements du tapering de la Fed, continuant d'anticiper un retrait mensuel de 60 milliards de dollars au cours des deux prochains trimestres. Par ailleurs, l'indice ECI du coût salarial a augmenté de 1,2 % au premier trimestre, bien au-dessus de l'attente de 0,9 %, avec une hausse annuelle de 4,2 %, supérieure aux 4,0 % anticipés et similaire au trimestre précédent. Ce ralentissement limité de la progression salariale inquiète la Fed, qui vise un niveau compris entre 3 % et 3,5 % pour atteindre son objectif d'inflation à 2 %. Cela a renforcé les anticipations d'une posture plus hawkish de Powell mercredi, contexte probable des fortes baisses du marché en début de semaine. (Bonne nouvelle : les obligations longues ne devraient pas subir de grands ajustements, et un petit programme de rachat d'obligations à coût élevé a été annoncé.)

Toutefois, la FOMC s'est avérée nettement plus accommodante que prévu, tant dans sa déclaration que lors de la conférence de presse de Powell. Premièrement, la Fed n'a donné aucune indication sur l'évolution future de l'inflation, malgré des données montrant une inflation tenace. Ensuite, elle a annoncé un ralentissement plus marqué que prévu de son tapering : à compter de juin, les ventes nettes d'actifs passeront de 60 à 25 milliards de dollars par mois, dépassant ainsi les anticipations du marché, alors que précédemment, la majorité des responsables penchaient pour une réduction à 30 milliards. Ces 50 milliards supplémentaires d'assouplissement, bien que mineurs en termes quantitatifs, ont été perçus comme un signal clairement accommodant. Deuxièmement, Powell a catégoriquement exclu toute hausse future des taux, affirmant que la politique monétaire était déjà suffisamment restrictive, notant un relâchement du marché du travail, et soulignant que « patienter » restait la tendance dominante parmi les décideurs. Il a également évoqué le décalage temporel de l'inflation liée au logement, précisant qu'elle devrait baisser si elle reste basse, même si le calendrier reste incertain. Ainsi, la conférence de presse a confirmé cette orientation accommodante, sans tentative orale de modération habituelle.

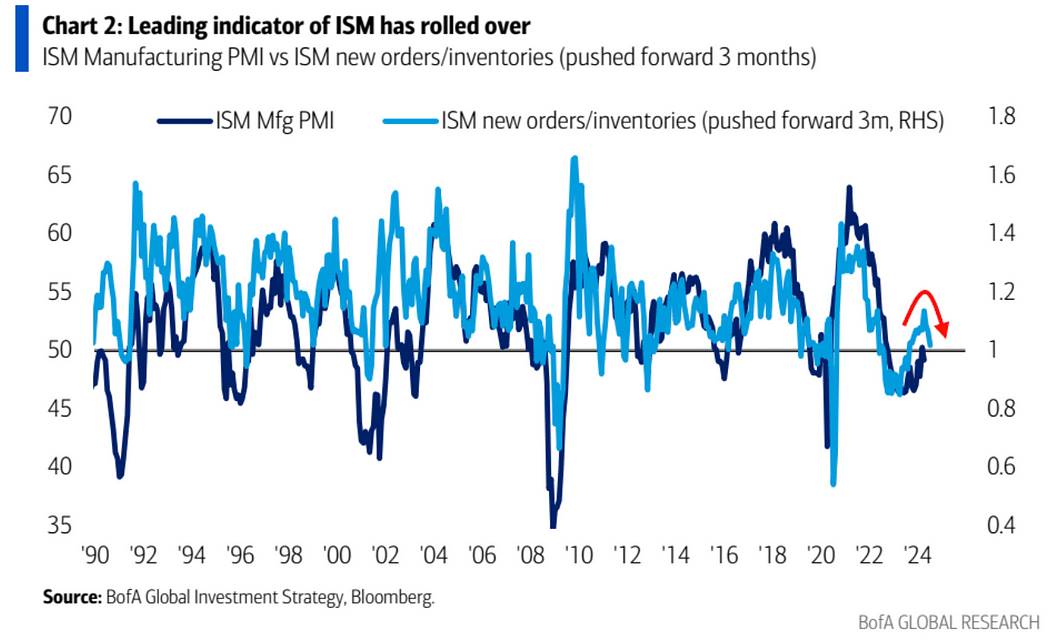

Sur le plan des données, le rapport sur l'emploi américain d'avril a fait état d'une création de 175 000 postes, en dessous des 240 000 attendus, avec un taux de chômage légèrement remonté à 3,9 % et une hausse des salaires horaires moyens de 0,20 % mensuels, inférieure aux 0,3 % anticipés. Enfin, le marché a observé simultanément une faiblesse sur les trois principaux indicateurs, corroborée par une chute des offres d'emploi (JOLTS) à leur plus bas niveau en trois ans, suggérant un apaisement des tensions sur le marché du travail. Combiné à la baisse double de l'ISM PMI en avril et au ton accommodant de la Fed la veille, cela a confirmé un retournement de sentiment. Actions, cryptomonnaies et obligations ont bondi, tandis que le dollar, l'or et le pétrole ont reculé.

À noter que la plus forte baisse d'emplois concerne les travailleurs intérimaires (-16 000). Ce segment est souvent vu comme un indicateur précoce du marché de l'emploi, car les entreprises commencent par réduire ces postes en cas de ralentissement de la demande. Cette tendance à la baisse, observée depuis plusieurs mois mais masquée par une solidité globale de l'emploi, prend désormais une importance accrue. Des données allant du PIB du premier trimestre aux résultats et commentaires de sociétés de consommation comme McDonald's ou Starbucks (consommation affaiblie), en passant par le dernier rapport sur l'emploi et l'ISM, suggèrent de plus en plus que l'économie américaine n'est pas aussi robuste qu'on le pensait. Il convient désormais de surveiller attentivement les risques de ralentissement économique, dont une chute inattendue pourrait bouleverser la logique d'investissement pour toute l'année. (Pour l'instant, le débat reste centré sur une hypothétique atterrissage en douceur versus une réinflation.)

Par exemple, l'indice des nouvelles commandes ISM, indicateur avancé, baisse depuis 3 mois consécutifs

Pour le marché, les mauvaises nouvelles deviennent bonnes nouvelles. Les marchés obligataires anticipent désormais pleinement deux baisses de taux en 2024 et trois autres en 2025 :

Le premier assouplissement est maintenant attendu en septembre :

En outre, sous l'effet d'une détente géopolitique, d'un ralentissement économique américain et d'un excès inattendu des stocks de pétrole brut selon l'EIA, le prix du pétrole a chuté de 7 %, tandis que l'or a perdu 1,4 %, tombant à 2 301 dollars l'once.

Des progrès modestes ont été réalisés vers un accord de cessez-le-feu et la libération d'otages à Gaza : les négociations ont repris samedi au Caire. Toutefois, des divergences importantes persistent : le Hamas exige la fin définitive de la guerre à Gaza comme condition préalable, tandis qu'Israël insiste sur la libération des otages, la dissolution permanente du Hamas et le désarmement complet de l'organisation.

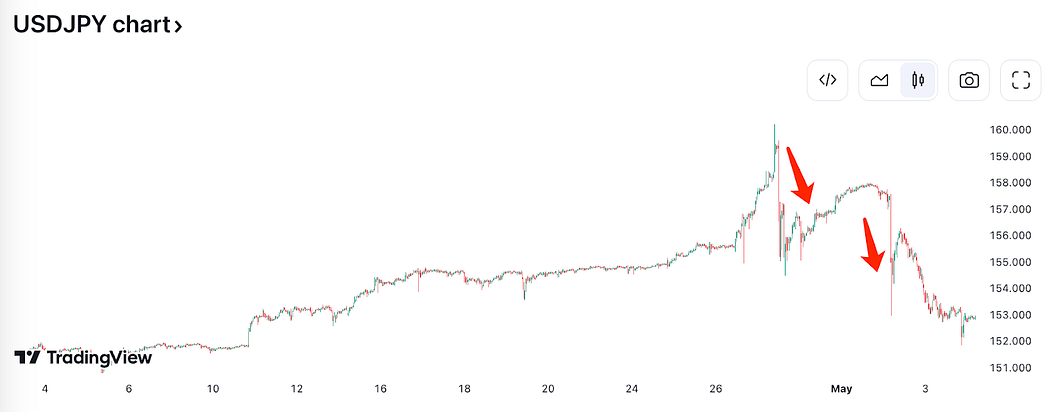

Le yen japonais a connu une grande volatilité, suggérant une intervention potentielle de la banque centrale. Le 29 avril, il a franchi la barre des 160 yens, puis s'est redressé autour de 156. Le 30 avril, la Banque du Japon a annoncé que son compte courant pourrait diminuer de 7 560 milliards de yens, bien au-dessus des attentes, indiquant une intervention d'environ 5 500 milliards de yens.

Toutefois, une fois encore, l'intervention gouvernementale s'est révélée inefficace : 3,5 milliards de dollars dépensés n'ont permis de ramener le taux de change que de 160 à 156. La remontée ultérieure du yen a plutôt été portée par les facteurs mentionnés précédemment.

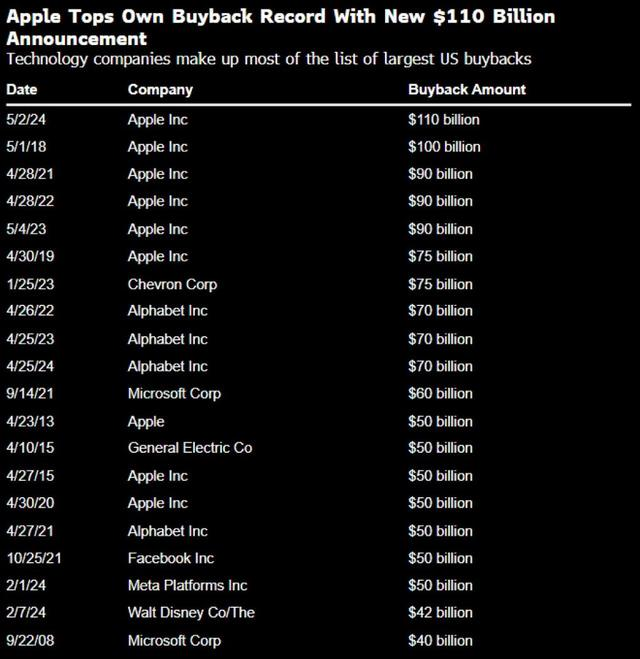

[Apple : rachat d'actions de 110 milliards de dollars, dividende à 4 %]

Apple a publié des résultats du deuxième trimestre supérieurs aux attentes (le marché étant pessimiste en raison d'une faiblesse des revenus iPhone) et a annoncé le plus gros programme de rachat d'actions de l'histoire américaine, à hauteur de 110 milliards de dollars, tout en augmentant son dividende de 4 %, porté à 25 cents par action. L'action Apple a bondi de 6 %. Elle bat ainsi son propre record de rachat et maintient une hausse du dividende pendant 12 trimestres consécutifs. Cette décision suggère qu'Apple devient une valeur de rendement axée sur le retour de capital aux actionnaires, plutôt qu'une entreprise à forte croissance nécessitant des liquidités pour R&D ou expansion. (Remarque : en Chine, de nombreuses actions cotées sur le A ont un rendement supérieur à 4 %, voire beaucoup se négocient sous leur valeur comptable.)

Avant la publication des résultats, le cours d'Apple avait chuté de plus de 8 %, sous-performant largement l'indice S&P 500, qui avait progressé de 6 % :

Apple prévoit de lancer un nouvel iPad le 7 mai afin de relancer les ventes, stagnantes depuis l'absence de nouveaux modèles depuis 2022. Le mois prochain aura lieu la conférence des développeurs WWDC, où la stratégie IA d'Apple sera particulièrement scrutée. Sa capacité à identifier de nouveaux moteurs de croissance sera cruciale.

[Tesla n'a pas prolongé son rebond, terminant la semaine en baisse de 3,7 %]

Récemment, l'autorisation accordée à Tesla pour son système FSD (Full Self-Driving) en Chine avait suscité de l'enthousiasme, bien que les détails restent flous. À son retour des États-Unis, Elon Musk a soudainement dissous toute l'équipe du réseau Supercharger et abandonné le projet GIGACASTING (fonderie intégrée de nouvelle génération), jetant une ombre d'incertitude sur l'avenir de l'entreprise.

Actuellement, l'acquisition du FSD en Chine coûte 64 000 yuans (environ 8 840 dollars), un prix élevé. Selon un article de 36Kr, le FSD de Tesla est principalement entraîné sur des données étrangères, ce qui peut poser des problèmes d'adaptation en Chine. Une phase initiale d'enthousiasme pourrait stimuler les revenus, mais sa durabilité dépendra des performances réelles du FSD sur les routes chinoises. L'article ajoute que les routes chinoises sont bien plus complexes que celles des États-Unis, nécessitant davantage de données d'entraînement. Or, le centre de données de Shanghai ne peut pas accéder aux supercalculateurs américains, et les GPU Nvidia sont limités, entravant ainsi le développement. En revanche, les constructeurs automobiles locaux bénéficient de données locales beaucoup plus abondantes. Bien que Tesla dispose d'un avantage technologique, il ne garantit pas une domination absolue.

Tesla opère dans de nombreux domaines : véhicules, énergie, batteries, conduite autonome et robots, chacun exigeant des investissements continus. D'après le dernier rapport financier, sa trésorerie libre est négative : 1 milliard de dollars dépensés en dépenses en capital IA, et une réduction globale de la trésorerie de 2,2 milliards de dollars, portant les liquidités actuelles à 26,9 milliards. Ce n'est pas encore critique, mais la tendance est inquiétante. Son activité principale, l'automobile, connaît une croissance molle et une chute marquée des marges, sans perspective d'amélioration à court terme. Face à des dépenses persistantes et des revenus en baisse, l'entreprise devra repenser les priorités de chaque division.

S&P 500 +568%, Berkshire Hathaway +554%

[Résultats trimestriels de Coinbase supérieurs aux attentes, les ETF propulsent les volumes institutionnels à un niveau record]

Porté par la remontée du prix du bitcoin et le lancement des ETF spot, le principal exchange américain de cryptomonnaies a vu ses résultats du premier trimestre doubler en glissement annuel, passant de pertes à bénéfices, largement au-delà des attentes.

Le 2 mai, après la clôture, Coinbase a publié ses résultats du premier trimestre 2024. Le chiffre d'affaires s'élève à 1,64 milliard de dollars, contre 1,34 milliard attendu, soit une hausse de 113 %. Grâce à un gain non réalisé de 737 millions de dollars sur ses actifs cryptos, le bénéfice net atteint 1,18 milliard de dollars, marquant le deuxième trimestre consécutif de profitabilité, contre une perte de 78,9 millions un an plus tôt.

Après l'annonce, l'action a légèrement progressé mais a fini la semaine en baisse de 2,8 %. Depuis le début de l'année, elle a grimpé de plus de 45 %.

Aperçu du marché crypto

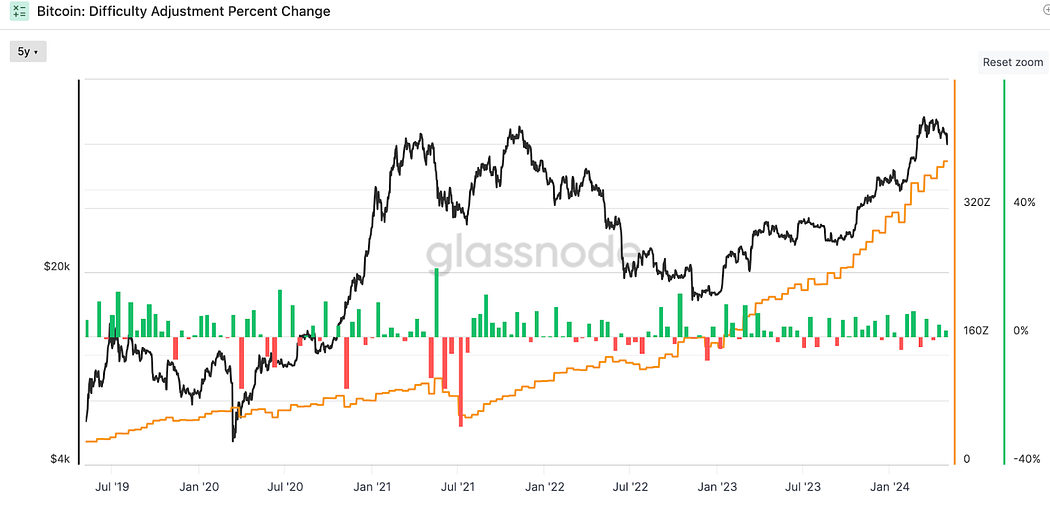

La puissance de calcul du Bitcoin reste élevée :

Après la halving, la difficulté minière a augmenté deux fois de suite :

Les runes connaissent un engouement éphémère :

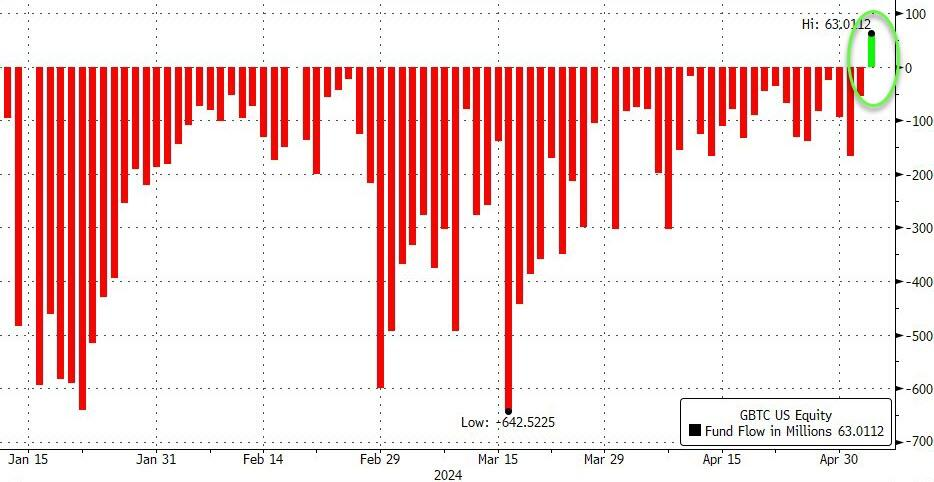

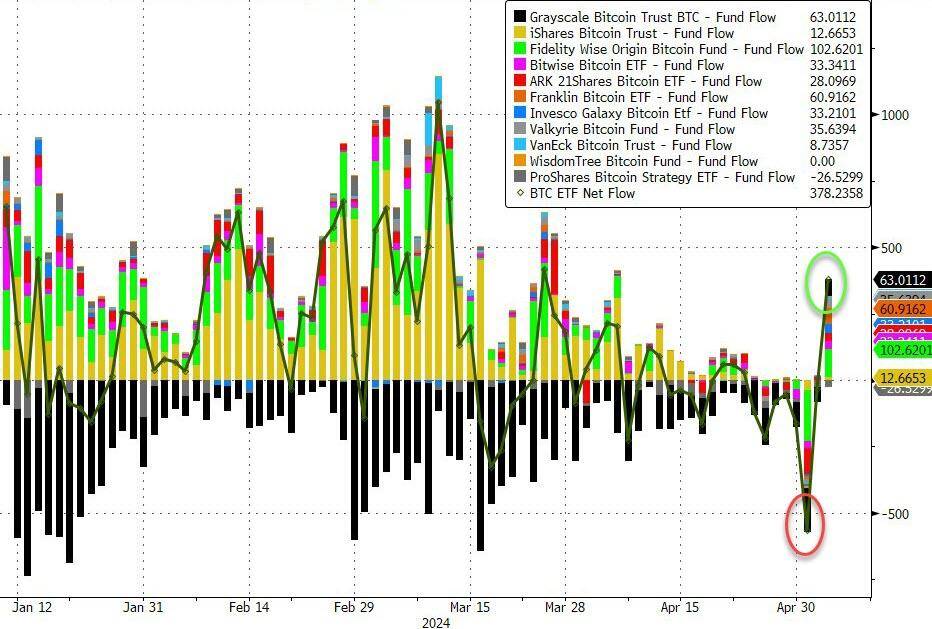

GBTC reste la principale source de pression de vente parmi les ETF Bitcoin spot, mais une inversion surprise s'est produite : pour la première fois depuis leur lancement, GBTC a enregistré un flux net positif journalier de +63 millions de dollars (+1 020 BTC) vendredi.

Bien que la semaine reste globalement en sortie nette, le flux net de vendredi a bondi à 380 millions de dollars, son plus haut niveau depuis le 26 mars. Mercredi, les investisseurs ont vendu les ETF Bitcoin spot américains au rythme le plus rapide de l'histoire : les 11 ETF ont cumulé une sortie nette de 563,7 millions de dollars :

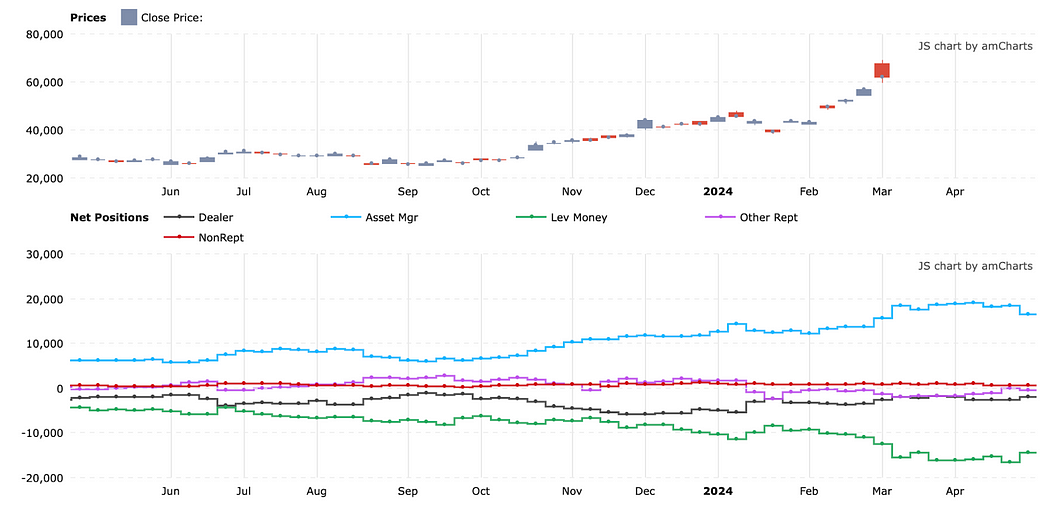

Sur le marché des contrats à terme CME, les fonds spéculatifs ont commencé à réduire leurs positions courtes record ; le net short est revenu au niveau d'il y a 7 semaines :

Les frais de financement sur les marchés à terme restent bas dans ce cycle haussier, atteignant même des niveaux négatifs records :

Le 13 mars marque le moment où le marché est passé d'une anticipation de davantage de baisses de taux à une attente inférieure aux prévisions de la Fed ("dot plot"), et ce jour-là, le Bitcoin a atteint un sommet historique à 73 157 dollars.

Actualités crypto à suivre :

-

Fidelity, vice-président des actifs numériques Manuel Nordeste, a déclaré lors d'un événement à Londres qu'ils collaboraient avec des fonds de pension souhaitant allouer du Bitcoin.

-

Hunter Horsley, PDG de Bitwise, a déclaré : « De nombreuses entreprises traditionnelles et réputées ont commencé à participer à l'écosystème Bitcoin comme jamais auparavant. »

-

BlackRock a indiqué être en discussion avec divers investisseurs sur les ETF Bitcoin, notamment des « fonds de pension, des fondations, des fonds de richesse souverains, des compagnies d'assurance ».

-

Un "baleine" BTC apparaît à Hong Kong : Ovata Capital Management. Le fonds détient des parts dans quatre ETF américains différents, pour une allocation totale de 60 millions de dollars. Ils visent à « générer un rendement absolu indépendant de la performance globale des marchés boursiers ».

-

Des institutions européennes réputées révèlent leurs positions BTC dans leurs fichiers 13F : la banque suisse Lombard Odier (209 Md$ d'actifs sous gestion) détient 1,5 million de dollars d'IBIT ; BNP Paribas a acheté 1 030 parts d'IBIT au premier trimestre dans ses documents.

[Débat international sur la stratégie 'ABC']

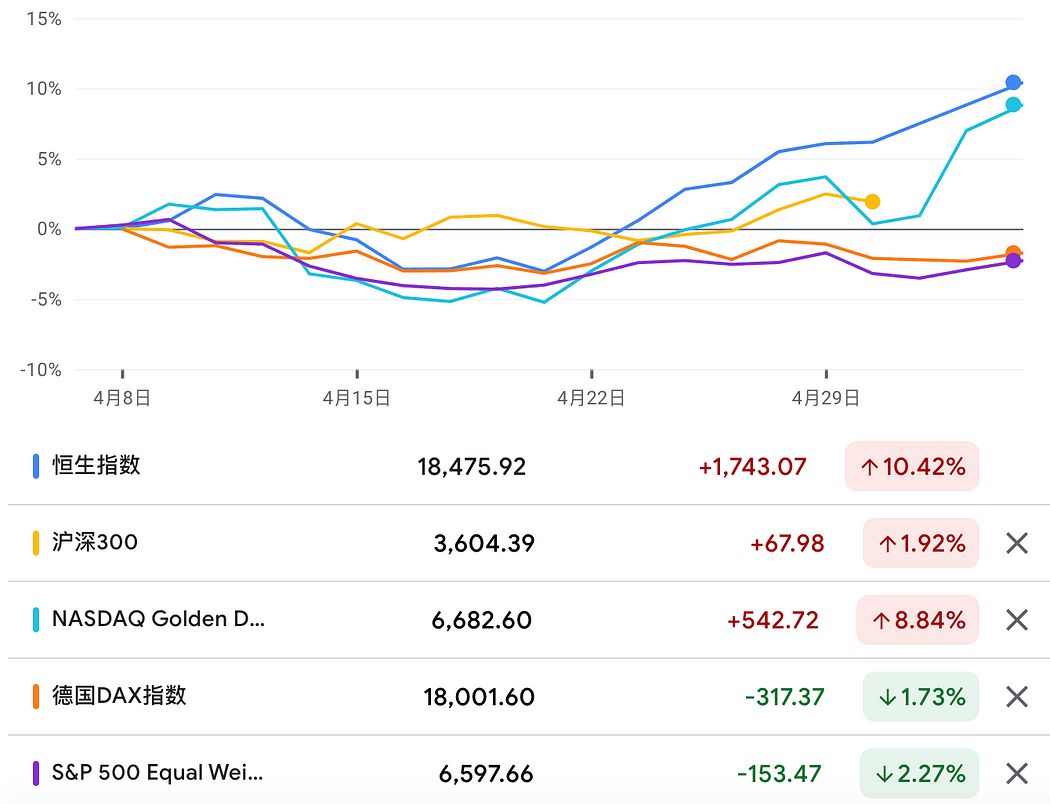

Récemment, avec la fin de la saison des résultats et la réunion du Bureau politique chinois confirmant des mesures de relance et de réforme, l'attrait spéculatif sur les actions américaines diminue, tandis que la volonté mondiale d'allouer aux actifs chinois sous-évalués s'intensifie. L'appétit pour le risque sur les marchés chinois a nettement augmenté, inversant complètement la perception négative de la stratégie ABC de l'automne-hiver dernier :

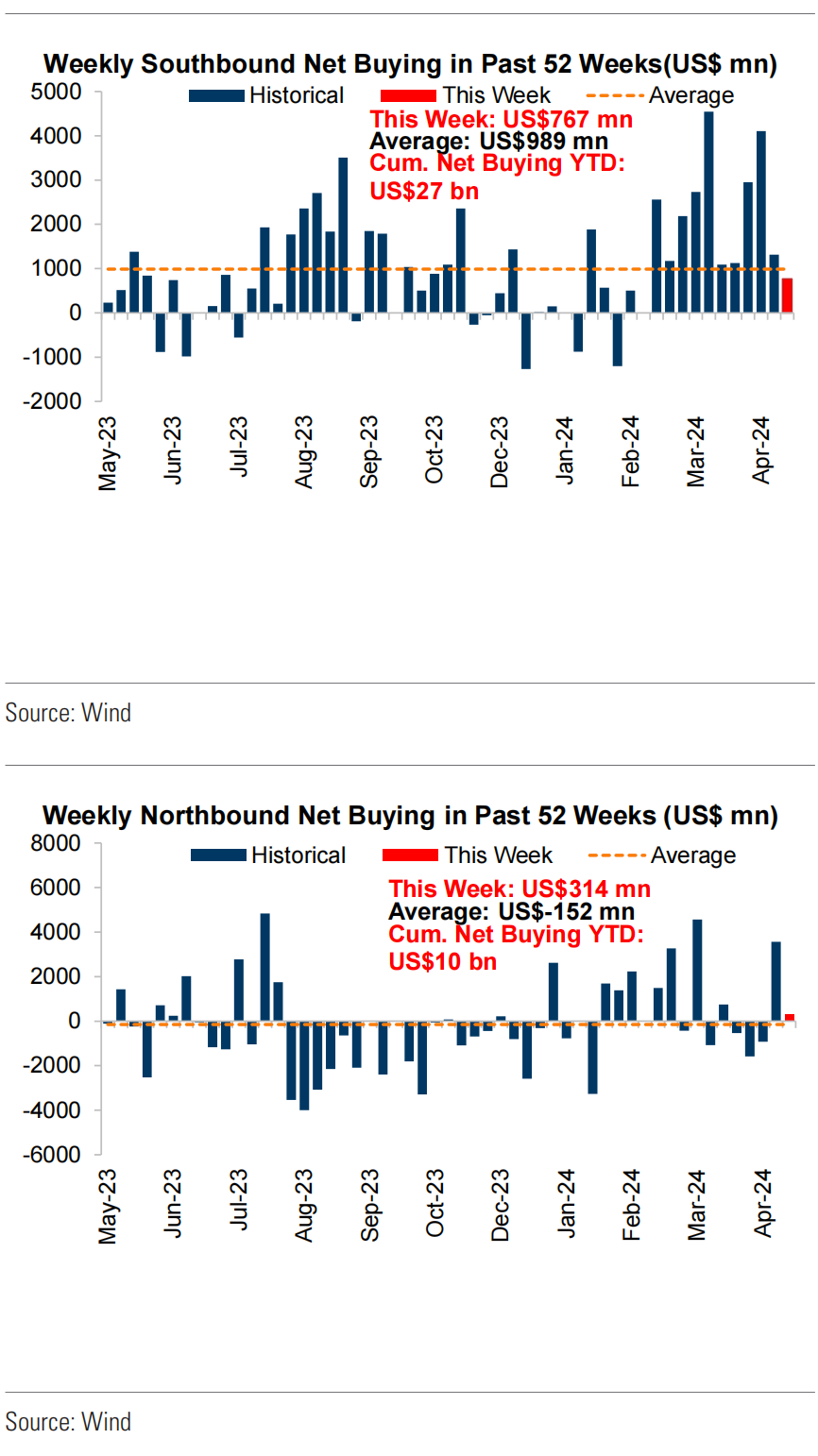

Les flux vers les fonds chinois selon EPFR sont redevenus positifs, marquant la plus forte entrée nette en 8 semaines :

Retardant les flux nord par une semaine, manquant les 5 dernières semaines :

Cette semaine est relativement calme sur le plan macroéconomique. L'attention se portera sur les déclarations de plusieurs membres de la Fed et sur l'avancement des négociations de cessez-le-feu à Gaza. En l'absence de surprises, la hausse pourrait se poursuivre modérément.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News