La « fiscalité foncière » et le dilemme de la « salinisation » dans l'écosystème des blockchains publiques

TechFlow SélectionTechFlow Sélection

La « fiscalité foncière » et le dilemme de la « salinisation » dans l'écosystème des blockchains publiques

Actuellement, il n'existe que trois grandes classes d'actifs véritablement significatives : le BTC, l'ETH et les stablecoins.

Auteurs : BeWater Giga-Brain & 0xLoki

1️⃣ Le moteur éternel : l'émission d'actifs

Récemment, un concept intéressant a émergé — la « salinisation des terres » des blockchains publiques : défricher de vastes étendues (L2) sans planter d'arbres (DApps). Si l'on compare une blockchain publique à un terrain, son écosystème équivaut aux industries présentes sur ce terrain, permettant ainsi d'abstraire une « entité budgétaire ». Dans cette perspective, par analogie avec un gouvernement, les revenus du système ETH (ou toute autre blockchain publique), ou la valeur distribuable, peuvent être divisés en trois parties :

(1) Revenus directs / impôts (frais de gaz) ;

(2) Déficit budgétaire (récompense par bloc) ;

(3) Revenus non fiscaux, principalement la finance foncière (émission d'actifs) ;

Selon les données de Tokenterminal, les frais annuels actuels d'ETH (correspondant aux taxes) s'élèvent à environ 6,9 milliards de dollars, tandis que les revenus non fiscaux sont les suivants :

(1) En mai 2020 (avant le DeFi Summer), la capitalisation boursière totale des jetons ERC20 atteignait près de 100 % de celle d'ETH, soit environ 100 milliards de dollars. Actuellement, elle est de 449 milliards de dollars, soit 103 % de la capitalisation d'ETH ;

(2) La capitalisation boursière totale des jetons DeFi s'élève à 115,3 milliards de dollars, soit environ 26 % de celle d'ETH ;

(3) La FDV combinée des 10 principaux L2 atteint 97,3 milliards de dollars (dont plus de 30 milliards en capitalisation circulante), soit environ 22 % de celle d'ETH ;

Les valorisations des jetons ERC20, des jetons DeFi et des Top10 L2 représentent respectivement 65x, 16x et 14x les frais annuels. Jusqu'à présent, le moteur de l'écosystème ETH, voire de tout le secteur crypto, n'est pas l'adoption massive d'applications, mais bien la création / émission d'actifs.

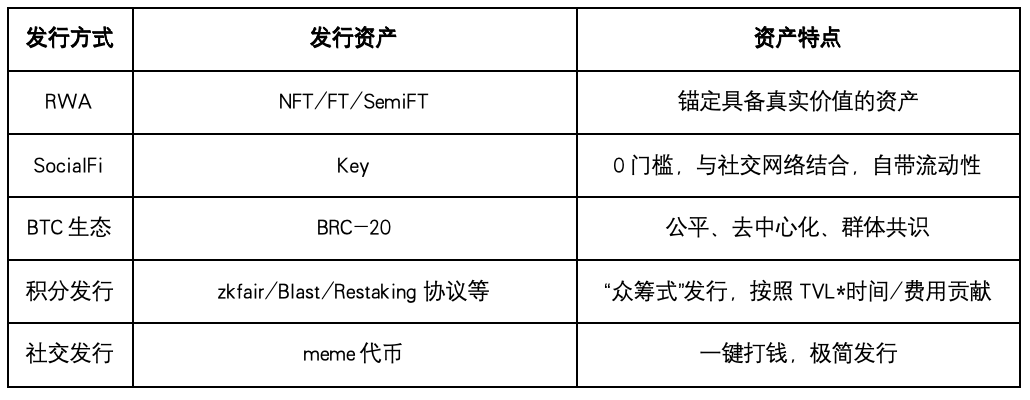

Le développement d'ETH suit ce schéma : des ICO massives, puis le DeFi Summer, le NFT Summer, ensuite les L2, et aujourd'hui le Restaking. Les écosystèmes non-ETH suivent la même logique : RWA, Meme, SocialFi, inscriptions — tous tournent autour de l'émission d'actifs, la différence résidant uniquement dans 【Quels actifs émettre ?】 et 【Comment émettre ces actifs ?】.

2️⃣ Construction de l'écosystème ETH sous l'angle de la finance foncière

La finance foncière découle du déficit budgétaire des collectivités locales suite à la réforme fiscale. Il est indéniable qu'elle a joué un rôle positif dans la croissance économique pendant longtemps, assurant l'accumulation initiale de capital et le processus d'urbanisation. Dans le modèle le plus simplifié, les recettes liées au foncier deviennent des revenus publics, réinvestis dans des infrastructures, des transferts sociaux (y compris les salaires dans les services publics de santé, d'éducation), stimulant ainsi la consommation et l'emploi. L'augmentation de la capitalisation immobilière, une 【valeur fictive】, fige la valeur nouvellement créée, donnant à chacun une richesse (statique) ou un revenu (dynamique).

Le développement des écosystèmes de blockchains publiques suit une trajectoire similaire. Les premières ICO ressemblaient à une urbanisation anarchique, alors que le DeFi Summer, le GameFi ou le NFT Summer correspondent à une urbanisation planifiée. Quant aux L1 concurrents et aux L2, ils rappellent la création de nouvelles zones urbaines pour absorber la demande lorsque la capacité du centre-ville est saturée.

Ce processus permet de créer continuellement de nouveaux actifs. En particulier lors de la construction de nouvelles zones, il ne s'agit pas seulement de bâtir des logements, mais aussi d'implanter des commerces, des transports, des hôpitaux, des écoles, générant ainsi une vague d'investissements. Dans l'écosystème blockchain, cela se traduit par l'émission continue de nouveaux protocoles et actifs, qui accélèrent la prospérité de l'écosystème en période de hausse.

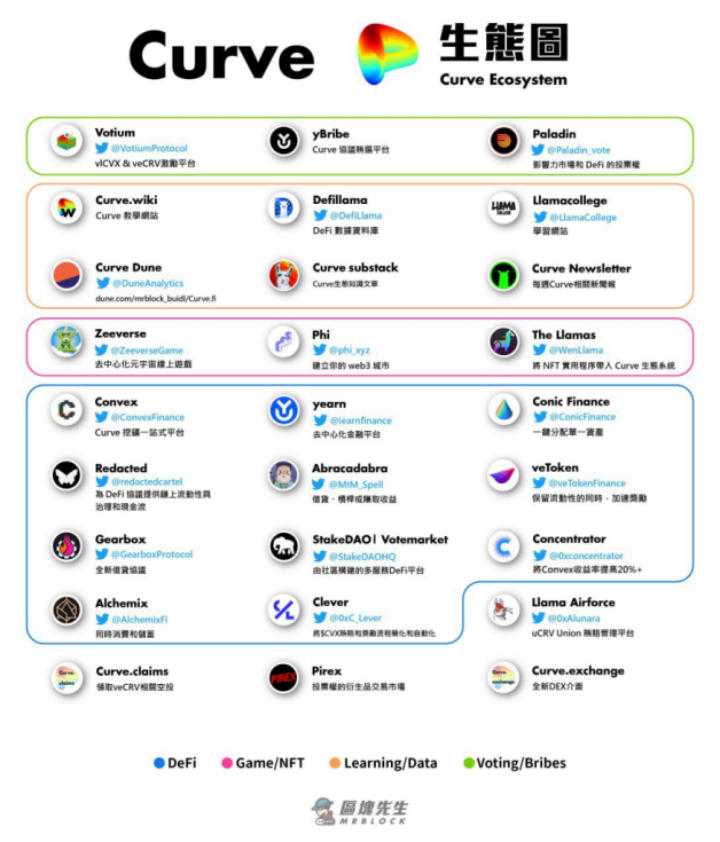

Un cas emblématique est celui de l'écosystème Curve. En comparant Curve à un lotissement, on constate que non seulement les logements peuvent être vendus, mais aussi la gestion immobilière, les places de parking, les boutiques en rez-de-chaussée, voire le petit magasin au coin de la rue, tous transformés en actifs financiarisés (tokenisés). Cette pratique fait débat : ses partisans y voient 【l'expression d'un écosystème florissant et d'une division efficace du travail】, tandis que ses détracteurs jugent que 【les taxes de Goose City ont déjà été perçues jusqu'à 90 ans dans le futur】.

Source :@mrblocktw

3️⃣ Abus de la finance foncière et problème de salinisation

L’année 2022 marque un tournant dans le développement des L1 et L2 concurrents, dans un contexte où, entre janvier 2017 et novembre 2021, l'utilisation mensuelle totale du gaz sur ETH a augmenté de 62,3 fois. En réalité, ces L1/L2 concurrents absorbent simplement la demande excédentaire d'ETH. En reprenant l'analogie foncière, lorsque le centre-ville ne peut plus absorber les investissements et la demande de logements, des villes satellites et nouvelles zones sont construites. Les recettes provenant de la vente de ces nouveaux terrains financent alors les infrastructures, relançant ainsi le cycle économique.

Source : Glassnode

Cependant, ce cycle n’est pas infini. Premièrement, après le retournement baissier du marché en 2022, la demande excédentaire a disparu. Deuxièmement, on ne peut pas reproduire indéfiniment les mêmes modèles : tout comme les écoles du centre-ville peuvent ouvrir des campus en banlieue, les protocoles DeFi et d'infrastructure d'ETH peuvent migrer vers d'autres L1 et L2. C’est pourquoi de nombreux L2 souffrent désormais de salinisation. Ce phénomène révèle que la majorité de la demande sur ETH est axée sur 【l’émission d’actifs】. Un L2 dépourvu de cette capacité présente donc un défaut structurel.

Un exemple parlant : seules les blockchains ETH, BTC et Solana ont connu des succès réels en matière de Meme coins (en termes de valorisation, durée et engouement communautaire). Sur les L2, AIdoge, l’un des plus connus, affiche une capitalisation de seulement 120 millions de dollars.

Par ailleurs, ce modèle centré sur la création d’actifs a également fait émerger quelques dynamiques intéressantes.

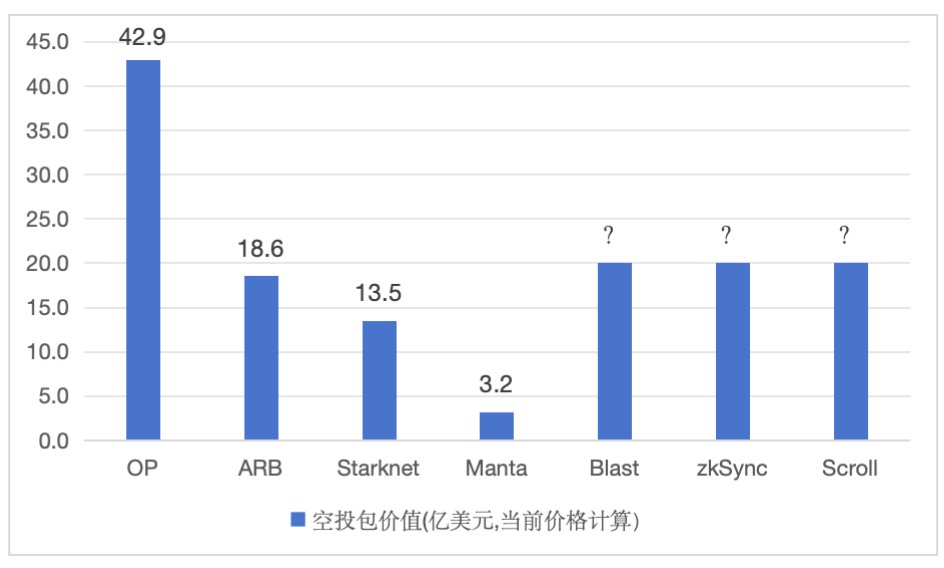

Premièrement, l’avènement des chasseurs d’airdrops. Par analogie avec la finance foncière, les airdrops grand public ressemblent à une « monétisation des relogements urbains ». On cède d’abord des terrains pour financer les infrastructures, puis on récompense les premiers résidents (utilisateurs). Leurs activités attirent ensuite davantage d’acteurs économiques, dont la prospérité rend les terrains encore plus précieux. Ainsi, les incitations des blockchains deviennent de plus en plus généreuses, apparaissent des perturbateurs comme zkfair, Blast ou Manta. Mais cette course à l’incitation devient de plus en plus compétitive, l’efficacité à court terme diminue, et de plus en plus de fermiers de rendement sans scrupules font leur apparition.

Deuxièmement, l’émergence d’incitations pour les développeurs. Toujours selon l’analogie foncière, les airdrops ciblant les entreprises ressemblent à des politiques industrielles. Un gouvernement offrant des terrains quasi gratuits, des prêts à taux réduit et des facilités administratives aux entreprises s’installant dans une nouvelle zone industrielle, à condition qu’elles génèrent suffisamment de taxes après un certain délai. Dans le monde crypto, les blockchains proposent investissements, incubation, partenariats marketing et incitations en jetons, en échange de contributions en TVL, nombre d’utilisateurs ou volume de transactions. De nombreux exemples existent, certains blockchains allant jusqu’à créer une entité dédiée (comme Proximity Labs chez Near) pour stimuler leur écosystème.

Que ce soit B2C ou B2B, pendant longtemps, la production stimulée par les subventions ne couvre pas les coûts, entraînant plusieurs problèmes : 1) programmation orientée subvention, ex : projets sur Blast très homogènes ; 2) chute brutale des utilisateurs après distribution, transformant les chaînes en « ghost chains ». Toutefois, ces incitations ne sont pas inutiles : innovation technologique et création de nouveaux marchés s’accompagnent toujours d’une certaine bulle spéculative.

4️⃣ Trouver les terres fertiles

La « salinisation des terres » implique de chercher une efficacité accrue. L’un des principes d’investissement de Charlie Munger est « pêche là où il y a du poisson ». Dans le monde crypto, le « poisson » correspond à la capacité de créer (ou d’émettre) des actifs. Seules les grandes écosystèmes ou celles capables de créer de nouveaux actifs offriront de grandes opportunités.

L’écosystème Bitcoin représente actuellement la seule opportunité globale de premier ordre. L’émergence et le développement des inscriptions constituent une « Renaissance » à la manière de Bitcoin. Comme l’art, les inscriptions n’améliorent pas directement la productivité, mais elles transforment les méthodes d’émission, ramènent Bitcoin au centre de l’attention crypto, et renforcent le consensus communautaire et la participation. L’écosystème Bitcoin actuel ressemble à l’Europe occidentale il y a quelques siècles : des L2 Bitcoin comme Merlin, Bitlayer, BSquare, RGB++, et des projets DeFi intensifs en actifs comme BitSmiley, s’apprêtent à déclencher une révolution industrielle transformant la productivité.

La croissance d’ETH pourrait ralentir durant ce cycle, mais rien ne remet en cause sa trajectoire fondamentalement correcte. Bien que recréer indéfiniment des DEX, des avatars animaux ou des petits jeux P2E soit inutile, des opportunités structurelles subsistent. Ces niches ressemblent aux « nouvelles infrastructures » du monde traditionnel. La première opportunité certaine est le Restaking. Nous avons beaucoup parlé du Restaking, mais LRT n’en est qu’au début : ses applications aval et services dérivés restent largement inexplorés.

Une deuxième sous-niche à surveiller est l’accélération matérielle ZK. Les 1 à 2 prochaines années pourraient marquer l’explosion massive du ZK. Pourtant, dans les cas concrets, la plupart des projets doivent limiter la génération de preuves ZK à quelques secondes ou minutes. Avec uniquement le CPU, cela reste presque impossible dans l’état actuel. L’accélération matérielle haute performance est donc la solution privilégiée.

L’importance de l’accélération matérielle pour le ZK est comparable à celle des oracles pour le DeFi : c’est l’infrastructure la plus urgente et indispensable du secteur ZK aujourd’hui. La probabilité d’apparition d’un projet de centaine de milliards est très élevée. De nombreux projets avancent déjà solidement dans ce domaine.

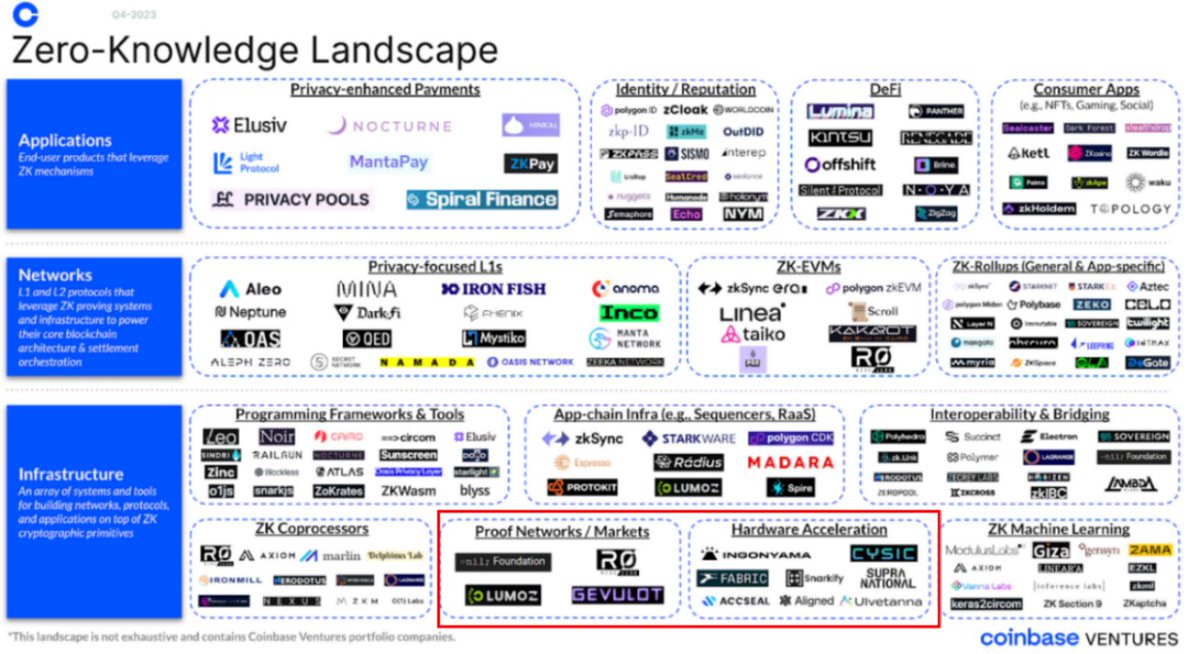

Source :@coinbase

Vitalik a d’ailleurs souligné lors du Web3 Festival à Hong Kong cette année l’inefficacité actuelle de la génération de preuves ZK-SNARK, nécessitant impérativement une accélération matérielle.

Cysic en est un exemple typique : positionné comme couche de génération et vérification de preuves, il propose une solution de preuve en temps réel pour le déploiement massif du ZK, en abordant les deux besoins clés — matériel et réseau de puissance de calcul — de l’accélération matérielle ZK.

Source :@cysic_xyz

En outre, certains autres écosystèmes affichent des structures différenciées : l’écosystème DePIN et Meme de Solana, la narration AI-Meme et DA de Near, la vitalité du jeu sur StarkNet. Ces blockchains, dotées de capacités de création d’actifs et encore en phase d’« urbanisation », méritent une attention accrue.

Le dernier thème à surveiller est l’amélioration de l’efficacité des actifs et la construction de couches de liquidité (ou réutilisation d’actifs). Dès 2023, avec l’intégration de nombreux RWA par MakerDAO et l’arrivée de Blast, la graine de la couche de liquidité était déjà semée.

Actuellement, il n’existe que trois grandes classes d’actifs : BTC, ETH et les stablecoins. De façon élargie, le Restaking a déjà jeté les bases d’une couche de liquidité pour ETH, Ethena dessine le plan pour les stablecoins. Mais l’actif le plus important — BTC — en est encore à un stade plus précoce. Cette tendance devient toutefois plus nette récemment, avec des avancées notables de projets comme Lorenzo, StakeStone ou Solv. Surtout, Babylon, bientôt lancé, pourrait transformer radicalement la situation de « faible rendement » de BTC, en lui apportant pour la première fois un rendement côté demande sur chaîne. À partir de là, Lorenzo et d’autres concurrents potentiels pourraient libérer pleinement le potentiel d’utilisation de cet actif. Comparé à ETH et aux stablecoins, le Restaking BTC et la construction de sa couche de liquidité offrent des opportunités contre-consensuelles bien plus importantes.

Source :@babylon_chain

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News