Que se passe-t-il lorsqu'un trop grand nombre de altcoins et de jetons sont débloqués sur le marché ?

TechFlow SélectionTechFlow Sélection

Que se passe-t-il lorsqu'un trop grand nombre de altcoins et de jetons sont débloqués sur le marché ?

Les actifs cryptographiques sont réflexifs.

Rédaction : ROUTE 2 FI

Traduction : TechFlow

La capitalisation boursière totale des altcoins continue de croître régulièrement en raison du flux constant de nouveaux jetons arrivant sur le marché.

Je pense que lorsque la tendance du BTC.D s'inversera et que l'ère des altcoins débutera, seules quelques cryptomonnaies connaîtront une forte hausse. Contrairement à ce que l'on a l'habitude de voir, tous les altcoins ne vont pas exploser simultanément.

Réflexivité : que se passe-t-il lorsque trop d'altcoins et de jetons déverrouillés inondent continuellement le marché ?

Parlons des altcoins, de leur lancement récent, et de leur impact sur le marché.

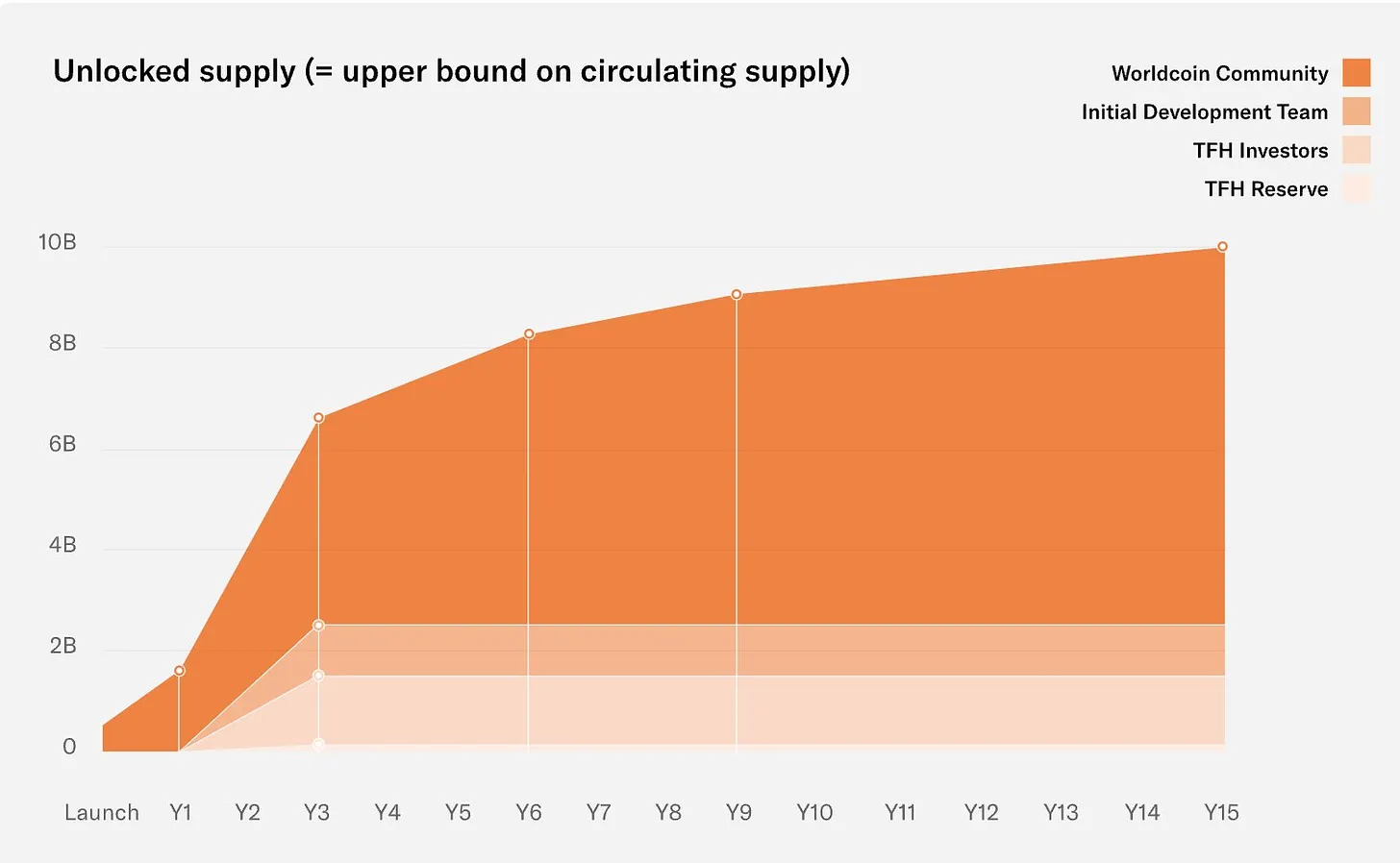

Dans ce cycle, on observe une tendance consistant à lancer des jetons avec une FDV élevée, des distributions massives par airdrop, une offre flottante faible, suivie d'un déblocage important provenant des sociétés de capital-risque (VC).

Les actifs cryptographiques sont réflexifs. Que signifie cela ?

Cet article s’inspire de discussions Twitter, de conversations Telegram, d’échanges avec des passionnés de crypto, etc. C’est un sujet que je voulais aborder depuis longtemps. Un grand merci à Cobie, Thor Hartvigsen, Thiccy, Andrew Kang et Regan Bozman pour leurs réflexions partagées sur ce sujet. Suivez-les sur Twitter.

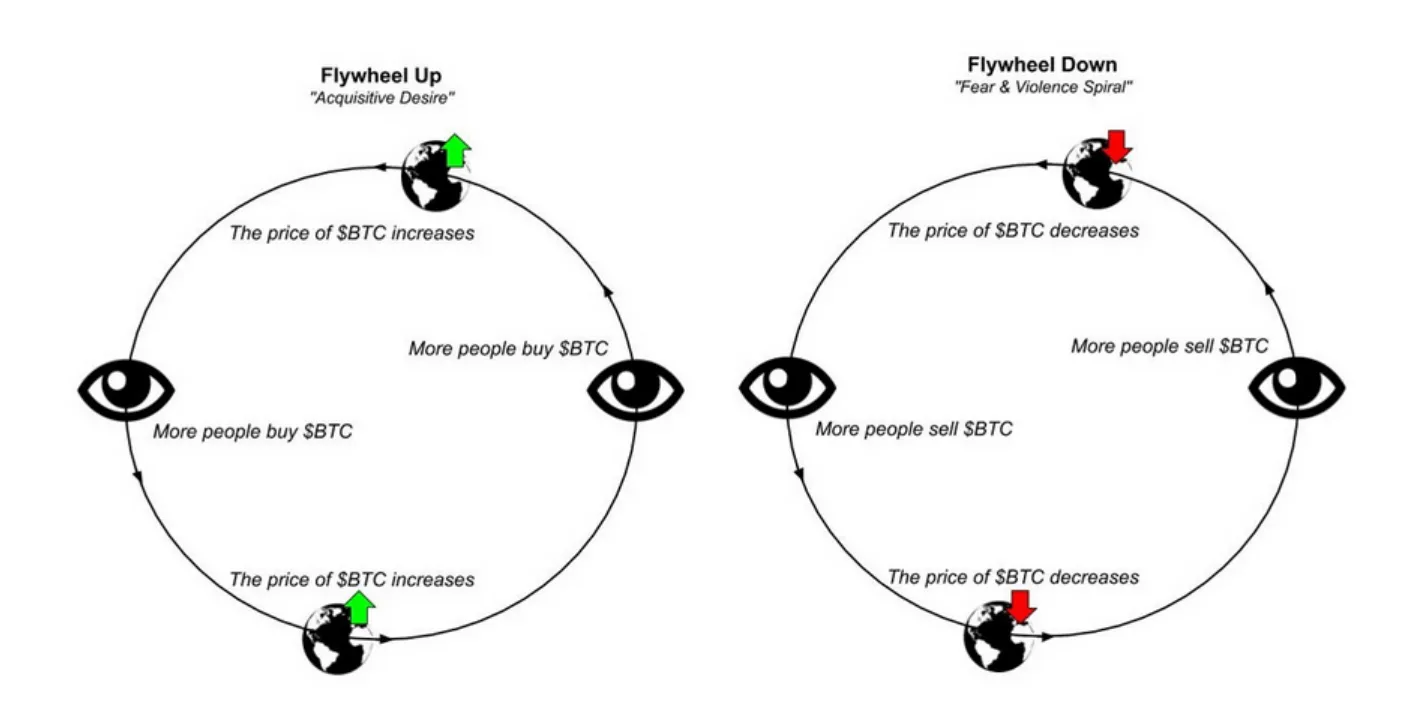

Réflexivité : une grande idée autour des boucles de rétroaction

Initialement proposée par George Soros, la réflexivité est une théorie selon laquelle un cercle vertueux entre anticipations et fondamentaux économiques peut entraîner des écarts importants et durables des prix par rapport au prix d'équilibre. Le Bitcoin illustre toujours très fortement cette propriété. Les phases haussières du Bitcoin peuvent durer longtemps, mais ses cycles baissiers sont eux aussi notoires par leur durée et leur profondeur.

Selon Cryptonary, il est essentiel de garder à l’esprit que le concept de réflexivité du marché va à l’encontre de la sagesse conventionnelle. En théorie, les marchés cherchent constamment l’équilibre, tous les participants sont rationnels, et leurs décisions reposent sur des faits objectifs. Les bulles, les ventes massives ("capitulation") et les cycles d’euphorie ou de crise sont perçus comme des anomalies passagères ; les prix finiront toujours par revenir à l’équilibre. Dans cette vision, les prix n’influencent aucunement les facteurs qui déterminent cet équilibre.

En revanche, dans la logique de la réflexivité, chaque participant agit selon sa propre interprétation de la réalité, et les prix influencent directement les fondamentaux du marché. Vous voyez où cela mène : si les prix affectent les fondamentaux, alors tout changement de prix modifie ces fondamentaux, ce qui impacte à son tour les attentes des investisseurs, puis les prix eux-mêmes, car les investisseurs agissent en fonction de ces nouvelles anticipations. Comme les comportements collectifs amplifient les mouvements de prix, ceux-ci s’éloignent progressivement de la réalité initiale, jusqu’à créer une nouvelle réalité — une prophétie autoréalisatrice, si vous préférez.

Les prix devraient théoriquement converger vers l’équilibre, mais en raison de la réflexivité, ils s’en écartent fréquemment pendant de longues périodes. Ce n’est que lorsque les participants réalisent que leur perception du marché ne repose plus sur la réalité que le cours commence à inverser la tendance, généralement bien après que les prix ont déjà largement dépassé ou sous-performé leur niveau raisonnable.

Mes amis, c’est précisément pourquoi nous avons ce graphique :

Vous voyez, la réflexivité fonctionne dans les deux sens. Une balle lancée en l’air retombera immanquablement au sol.

Si le prix du Bitcoin monte fortement sur une courte période, il pourrait continuer à grimper pendant un certain temps après ce premier mouvement. Et inversement. Le marché des cryptomonnaies en est encore à ses balbutiements, rendant ainsi ces fortes fluctuations de prix « plus faciles » à produire.

Observez bien ce graphique ci-dessus. Il illustre parfaitement la réflexivité. Je suppose que vous avez maintenant bien compris ce concept, donc passons à la suite.

Maintenant, examinons les altcoins et ce qui attend le marché avec l’arrivée incessante de tous ces nouveaux jetons.

Les nouveaux jetons sont intéressants… jusqu’à ce que l’offre flottante augmente

J’ai déjà traité auparavant de la question de l’offre et de la demande dans la cryptomonnaie, mais reprenons brièvement.

Capitalisation boursière : Offre flottante × Prix

Valorisation entièrement diluée (FDV) : Tous les jetons (y compris ceux non émis) × Prix

Il est crucial de comprendre le jeu des VC / investisseurs providentiels (notamment du point de vue des investisseurs particuliers).

La plupart des entreprises de cryptomonnaie lèvent des fonds auprès d’investisseurs via des SAFT (Simple Agreement for Future Tokens). Sur le marché boursier traditionnel, le SAFT est comparable au SAFE (Simple Agreement for Future Equity), qui permet aux investisseurs dans une startup de convertir leur investissement en actions à une date ultérieure, sous certaines conditions.

Pour illustrer un exemple typique de transaction SAFT, prenons un cas très simple.

Nom du jeton : Yolo Coin

FDV : 100 millions de dollars

Conditions de déblocage : 10 % au TGE, puis 1 an de période de vesting ("cliff"), suivi d’un déblocage linéaire sur 3 ans

Offre flottante au TGE : 12 % (dont une partie distribuée via airdrop)

Yolo Coin est lancé dans un climat de forte spéculation, et sa FDV atteint désormais 1 milliard de dollars (10 fois celle des investisseurs initiaux). Les investisseurs sont ravis : ils peuvent vendre sans perte, et ils conservent encore 90 % de leurs allocations, qui seront progressivement débloquées sur les 36 prochains mois (après la période de vesting d’un an).

Mais attendez ? Pourquoi les VC ont-ils des délais de verrouillage aussi longs ? La réponse courte : pour assurer une cohérence à long terme et éviter que tout soit vendu dès le TGE.

Voyons pourquoi cela pose problème :

Puisque les investisseurs sont bloqués pendant longtemps, lorsqu’ils commenceront enfin à débloquer leurs jetons, cela exercera une pression de vente soutenue sur le marché.

Regardez le graphique ci-dessous.

Supposons que le prix de Yolo Coin soit de 1 dollar (prix des investisseurs = 0,10 dollar). 12 % de l’offre entre sur le marché au lancement, mais nous savons qu’avec le déblocage progressif des jetons, l’offre augmentera continuellement.

Cela entraîne une augmentation de l’offre.

Mais voici la question : où est la demande ? Qui achètera les jetons que les VC vous cèdent ?

On peut penser que le prix montera grâce à divers facteurs X, Y, Z — par exemple, une hausse du TVL dans un protocole DeFi, un événement haussier, etc. Cela peut fonctionner temporairement. Mais à un moment donné, l’offre dépassera la demande, et à cause de cette inflation massive, nous entrerons dans une spirale descendante.

Les premiers acheteurs seront piégés, ce qui engendrera un sentiment pessimiste dans la communauté, une baisse du TVL du protocole, les développeurs (s’il y en a) partiront chercher de meilleures opportunités, les membres de l’équipe démissionneront, etc.

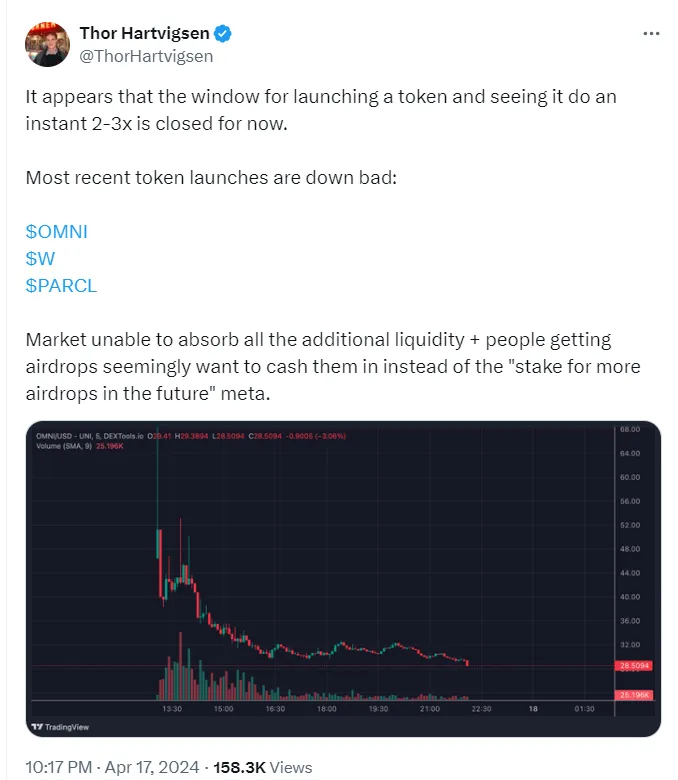

Thor Hartvigsen l’a bien résumé : « Le marché ne pourra pas absorber toute cette liquidité supplémentaire + les personnes ayant reçu des airdrops semblent vouloir les vendre plutôt que d’espérer en recevoir davantage à l’avenir. »

À ce jour, le plus grand changement dans ce cycle est la dispersion du secteur. On nous a appris à croire que les altcoins montent tous ensemble. Or, il existe aujourd’hui environ 300 bons projets qui manquent de liquidités.

Nous entendons souvent parler de la saison des altcoins, mais cette fois-ci, je pense que la situation sera différente. Nous sommes habitués à entendre que chaque jeton explosera dans les bonnes conditions. Mais est-ce vraiment vrai ?

Souvenez-vous : les jetons disponibles sur le marché aujourd’hui ont bien plus de « utilité » qu’en 2021. Chaque semaine, 3 à 5 nouveaux jetons « de qualité » arrivent sur le marché. La capitalisation boursière totale augmente, tout le monde semble satisfait. Mais demandez-vous : qui achètera tous ces jetons ? Sauf afflux massif d’institutionnels ou d’investisseurs particuliers, ce ne sera qu’une compétition PvP éternelle.

Un exemple récent : l’airdrop de Wormhole. Lancé à une valorisation de 10 milliards de dollars. Demandez-vous maintenant pourquoi vous devriez le détenir. Je ne vois aucune raison autre que la spéculation pure. Depuis son lancement, son prix a chuté de 40 %, ramenant sa FDV à 6 milliards de dollars.

Comme le dit Cobie : « La capitalisation boursière mesure la demande, tandis que la FDV mesure l’offre. »

Cela signifie que la capitalisation boursière représente la valeur totale de la demande publique, et varie avec le prix. Si le prix monte, la FDV monte aussi, mais elle augmente également quand les jetons sont débloqués.

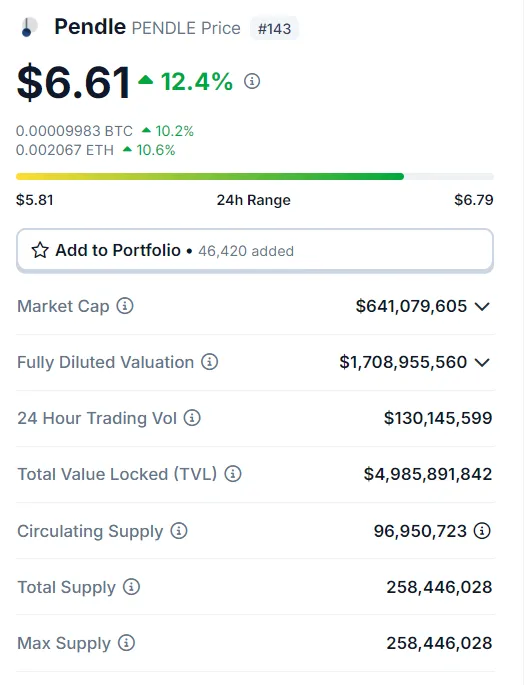

Prenons l’exemple de Pendle. Tout le monde adore Pendle en ce moment, car son TVL a explosé grâce au yield farming et à la narration Eigenlayer.

Notez aussi que sur 2,58 millions de jetons, seulement 950 000 sont en circulation aujourd’hui (37 %). Lorsque le prix monte, la capitalisation augmente. Cependant, cette hausse ne signifie pas qu’il existe une demande accrue pour les jetons verrouillés. Pour comprendre pourquoi, mettez-vous à la place d’un investisseur. Je sais que certaines personnes ont participé à Pendle à moins de 10 centimes. Aujourd’hui, le prix dépasse 6 dollars. Pensez-vous vraiment que les détenteurs débloqués se soucient que le prix soit à 6 ou 7 dollars ? Non, ils vont vendre. Même constat : l’offre augmente, mais la demande reste inchangée. (Je n’ai pas vérifié le calendrier de déblocage de Pendle ni le FDV auquel les gens ont investi. J’émets simplement des hypothèses pour illustrer offre et demande.)

Les jetons à haute FDV font-ils peur ? Pas toujours. Un bon exemple est $TIA en novembre 2023. La FDV actuelle de $TIA est de 12 milliards de dollars, mais comme les jetons verrouillés ne sortiront pas avant l’automne 2024, la situation n’est pas si alarmante — même si d’autres traders peuvent être effrayés par cette haute FDV.

Pour approfondir ce sujet, consultez l'article de Cobie.

Bon, mais revenons à la question de la demande. Où sont les acheteurs ?

Comme mentionné en introduction, chaque semaine voit arriver de nouveaux projets « de qualité » avec une FDV très élevée. Cela signifie une masse considérable de jetons injectée sur le marché. À moins que de nouveaux acheteurs n’arrivent, ces jetons devront inévitablement baisser (du moins à long terme).

Les petits investisseurs adorent les memes coins et les shitcoins SOL. Ils n’achètent pas les jetons technologiques des VC. Ils ont tiré les leçons de la bulle 2021. Ils sont plus malins aujourd’hui. L’arrivée sans permission de nouveaux jetons et la cupidité des sociétés de capital-risque nuisent au développement durable des jetons individuels. Cent nouveaux jetons sont lancés chaque année. Cela dilue les jetons existants.

Nous sommes en avril 2024, et les flux vers les altcoins semblent plus sélectifs, mais insuffisants pour compenser le volume massif de déblocages.

Existe-t-il une solution ?

Nous avons compris que le modèle des jetons à faible flottaison est mauvais. Pouvez-nous y remédier ?

Évidemment, une partie importante du problème réside dans le nombre élevé de projets lancés. Tout le monde ne peut pas acheter chacun d’eux. Mais des plans de déblocage plus linéaires pourraient être judicieux (contrairement à Arbitrum), tout comme les airdrops rétroactifs : pensez à Ethena et EtherFi, qui prévoient un deuxième airdrop. Peut-être que relancer des ICO aiderait, créant ainsi une base de fans plus fidèle.

Je pense que lorsque la tendance du BTC.D s’inversera, seuls quelques altcoins connaîtront une forte hausse. Pas tous, comme on en a l’habitude. Il y a aujourd’hui plus de participants au marché de la cryptomonnaie qu’au précédent cycle, mais ils sont aussi plus intelligents.

Selon Thiccy, plus de 250 millions de dollars d’offre d’altcoins sont débloqués chaque jour à partir de nouveaux jetons et de tous les jetons existants. En raison de la réflexivité positive (boucle de rétroaction ascendante), la plupart de ces jetons n’ont pas été vendus lors des airdrops ou des tours de financement, car le marché ne faisait que monter (mentalité : « pourquoi vendre aujourd’hui alors que demain je gagnerai encore plus ? »). C’est pourquoi nous avons vu une vague massive de ventes en avril — le marché avait juste besoin d’un prétexte (la guerre).

D’accord, donc le déblocage de jetons, le lancement de nouveaux jetons et les récompenses de mise en jeu font que l’offre quotidienne d’altcoins a augmenté de 250 millions de dollars par jour en 2024. En raison du lancement massif de nouvelles monnaies, la FDV a augmenté plus vite que l’offre flottante, avec une croissance annuelle d’environ 70 %. L’écart entre FDV et offre flottante représente la quantité de jetons qui arriveront sur le marché à l’avenir ; cet écart a augmenté de plus de 150 milliards de dollars depuis le début de l’année. Alors que les flux vers les grandes cryptos ralentissent, le poids quotidien de l’offre d’altcoins devient de plus en plus visible. Plus j’étudie le trading, plus je réalise qu’il peut être stratégiquement avantageux de vendre à découvert des altcoins. Du moins dans les trades croisés.

Quoi qu’il en soit, en raison du lancement continu de nouveaux jetons et de l’arrivée de nouvelles offres, la capitalisation boursière totale des altcoins continue de croître régulièrement.

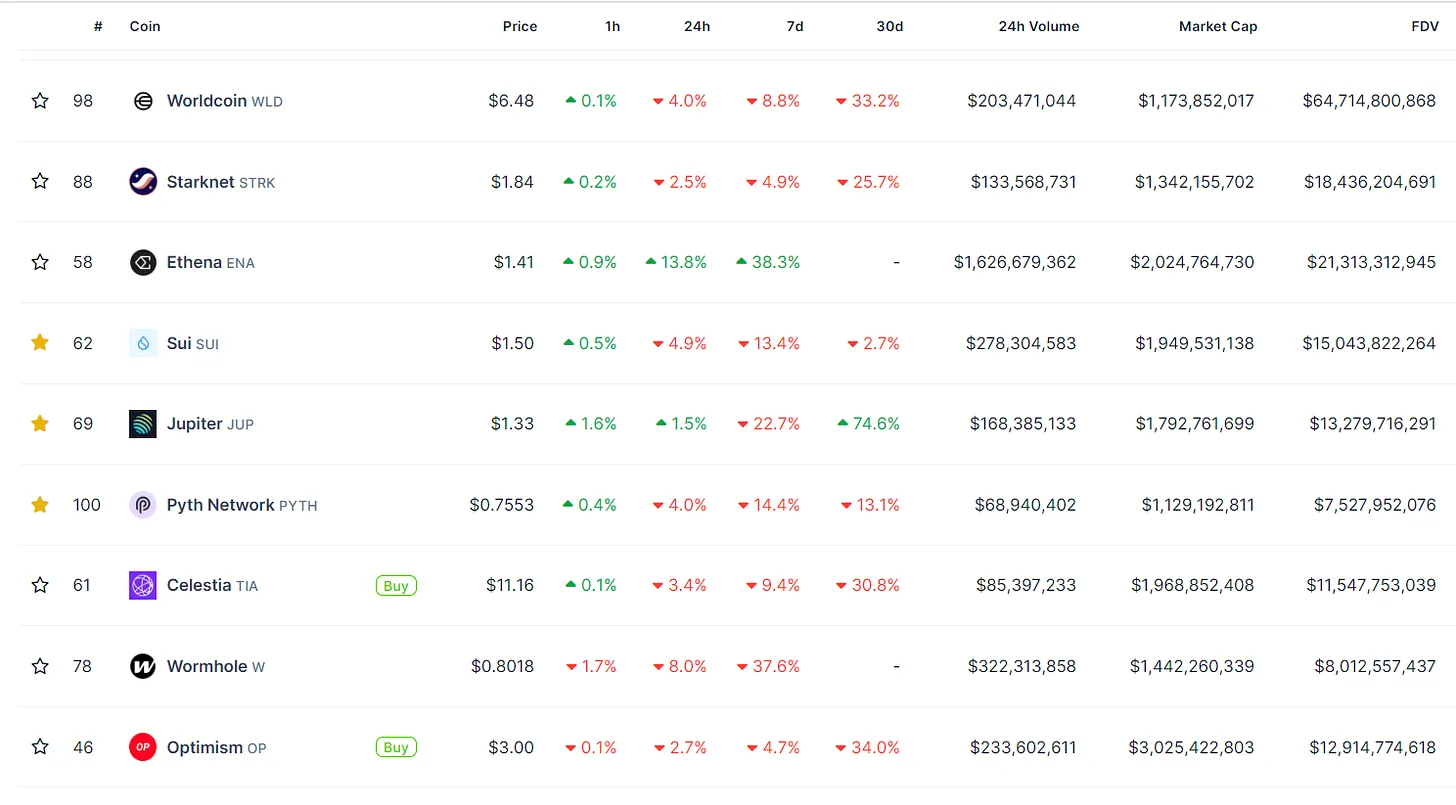

L’exemple ci-dessus inclut plusieurs jetons à haute capitalisation/FDV. Regardons Worldcoin : 1 milliard de dollars de capitalisation, mais une FDV de 64 milliards de dollars. Que signifie cela ?

Cela signifie que Worldcoin va continuellement injecter des jetons sur le marché. En juillet 2024, ils commenceront à libérer massivement : 6 millions de $WLD entreront chaque jour sur le marché. Actuellement, seulement 181 millions de $WLD sont en circulation.

À travers la simple courbe d’offre et de demande, il est facile de comprendre qu’il sera très difficile de maintenir le prix du $WLD quand cette offre arrivera.

Qui achètera quotidiennement 6 millions de $WLD ?

Que signifie cela pour le marché haussier ?

Tant que BTC/ETH montent, cela pourrait avoir peu d’impact. Nous verrons les effets pleinement en conditions de marché baissier.

Cependant, j’apprécie la méthode d’Anteater : être long sur les fortes cryptos, court sur les faibles. C’est une stratégie de couverture, différente de l’arbitrage triangulaire comme chez Ethena. Couvrir en période haussière peut sembler étrange, mais sur la route vers le sommet, plusieurs corrections surviennent. Le chemin vers le pic n’est jamais linéaire.

De plus, plusieurs publications récentes sur Crypto Twitter affirment que 70 % de ce cycle sont déjà derrière nous. Qui sait ? Agissez donc selon votre tolérance au risque.

Je pense que la plupart des nouveaux jetons de VC surfant sur la mode (haute FDV) subiront finalement de fortes ventes. Vous pouvez utiliser cela pour des trades de couverture, ou simplement rester vigilant si vous souhaitez vous protéger.

Des exemples de faibles altcoins pourraient être $STRK, $APE, $BOME, $ADA, $CRV et $XRP. Ou, si les altcoins performaient globalement bien, combiner ces faibles valeurs avec des altcoins forts : actuellement, les forts incluent $ENA, $TON, $FTM, $PENDLE. Ce n’est toutefois pas une recommandation d’achat/vente, car la dynamique du marché change rapidement.

L’avantage des memes est qu’ils sont parmi les rares jetons honnêtes. Voyez $WIF, $PEPE, $DOGE, $POPCAT, etc. L’offre flottante et l’offre totale sont identiques. Personne ne déversera votre jeton selon un calendrier de déblocage fou. C’est juste un pur jeu PvP.

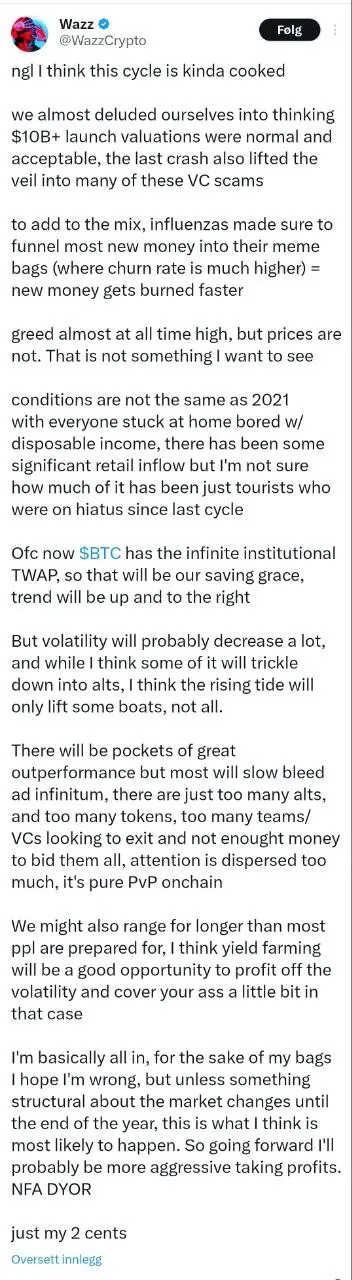

Enfin, écoutons quelques mots du trader crypté Wazz :

Je trouve son argument rationnel et sensé. Trop d’altcoins, trop de projets, trop de jetons en cours de déblocage vont arriver sur le marché.

Si le prix du Bitcoin monte fortement en peu de temps, il est presque certain qu’il continuera à grimper quelque temps après ce premier mouvement. Et inversement. La faible liquidité des marchés cryptos signifie que les prix peuvent facilement fluctuer fortement à la hausse comme à la baisse.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News