L'autre face des jetons d'IA : la majorité des projets se concentrent sur les intérêts financiers plutôt que sur un impact réel

TechFlow SélectionTechFlow Sélection

L'autre face des jetons d'IA : la majorité des projets se concentrent sur les intérêts financiers plutôt que sur un impact réel

L'idée naïve de « stimulation par jetons + orientation du marché » a pris le dessus ici.

Rédaction : Gagra

Traduction : TechFlow

Résumé de l'article

-

Il ne s'agit pas ici d'un nouvel article d'investisseur optimiste sur le domaine « IA + Web3 ». Nous sommes optimistes quant à la convergence de ces deux technologies, mais cet article constitue un appel. Sinon, cet optimisme finira par perdre toute justification.

-

Pourquoi ? Parce que le développement et l'exécution des meilleurs modèles d'IA exigent des dépenses en capital massives sur du matériel de pointe, souvent difficile d'accès, ainsi qu'une recherche et développement spécialisée. Le recours au crowdsourcing via des incitations cryptographiques, comme le font bon nombre de projets Web3 dans le domaine de l’IA, ne suffit pas à compenser les dizaines de milliards de dollars investis par les grandes entreprises qui contrôlent fermement le développement de l’IA. En raison des contraintes matérielles, ceci pourrait être le premier paradigme logiciel majeur où les ingénieurs intelligents et créatifs extérieurs aux organisations dominantes n'ont tout simplement pas les ressources nécessaires pour provoquer une disruption.

-

La vitesse à laquelle les logiciels « dévorent le monde » s'accélère rapidement et croîtra bientôt de manière exponentielle avec l’arrivée de l’intelligence artificielle. Dans ce contexte actuel, toute cette valeur (« gâteau ») profite uniquement aux géants technologiques, rendant les utilisateurs finaux – gouvernements, grandes entreprises et bien sûr les consommateurs – encore plus dépendants de leur puissance.

Décalage des incitations

Tout cela se produit au moment le moins opportun — alors que 90 % des participants aux réseaux décentralisés sont occupés à poursuivre des gains faciles générés par des récits spéculatifs. Oui, les développeurs suivent désormais les investisseurs dans notre secteur, et non l'inverse. Cela va de l'aveu public à des motivations inconscientes plus subtiles, mais les récits construits autour de ces dynamiques influencent fortement la prise de décision dans l'écosystème Web3. Les participants sont trop immergés dans des bulles réflexives pour percevoir ce qui se passe à l'extérieur, sauf lorsque cela contribue à alimenter davantage ce cycle. Et l’IA est clairement celle qui occupe la place centrale, car elle connaît elle-même une phase de forte expansion.

Nous avons échangé avec des dizaines d’équipes opérant à l’intersection IA et crypto, et pouvons confirmer que beaucoup sont très compétentes, animées par une mission et passionnées par leurs projets. Mais la nature humaine fait que face à la tentation, nous y cédons souvent, puis rationalisons a posteriori nos choix.

L'accès facile à la liquidité a toujours été la malédiction historique de l'industrie cryptographique, freinant son développement et retardant de plusieurs années son adoption utile. Elle pousse même les partisans les plus fidèles de la crypto à se tourner vers les « jetons de spéculation ». La justification avancée est que plus de capitaux, détenteurs de jetons, augmenteraient les chances de succès des bâtisseurs.

Le faible niveau de maturité du capital institutionnel et de détail offre aux fondateurs l’opportunité de faire des affirmations déconnectées de la réalité, tout en bénéficiant néanmoins d’une valorisation comme si ces promesses étaient déjà réalisées. Ce processus aboutit concrètement à un risque moral et à une destruction de capital, car peu de telles stratégies s’avèrent efficaces sur le long terme. La nécessité est mère de toutes inventions, et lorsque la nécessité disparaît, l’invention s’éteint aussi.

Le timing de cette situation ne pourrait être pire. Alors que tous les entrepreneurs technologiques les plus brillants, les dirigeants nationaux et les entreprises de toutes tailles rivalisent pour bénéficier de la révolution de l’IA, les fondateurs et investisseurs du secteur crypto choisissent la voie de la « croissance rapide ». À nos yeux, c’est là le véritable coût d’opportunité.

Aperçu du marché Web3-IA

Compte tenu de ces incitations mentionnées ci-dessus, la classification des projets Web3 dans le domaine de l’IA se résume pratiquement à :

-

légitimes (divisés entre réalistes et idéalistes)

-

semi-légitimes

-

imposteurs

Fondamentalement, nous pensons que les fondateurs savent clairement quelles conditions sont nécessaires pour rester concurrentiels face à leurs homologues Web2, et dans quels domaines il est possible de concurrencer, tandis que d'autres relèvent davantage du fantasme — quoiqu’ils soient faciles à présenter aux investisseurs en capital-risque et au grand public peu averti.

L’objectif doit être de pouvoir concurrencer dès maintenant. Sinon, la vitesse du développement de l’IA risque de laisser le Web3 derrière lui, et le monde progressera vers un Web4 dystopique dominé par l’IA d’entreprise occidentale d’un côté et l’IA étatique chinoise de l’autre. Ceux qui ne seront pas rapidement compétitifs et compteront sur les technologies distribuées pour rattraper leur retard à long terme sont trop optimistes pour être pris au sérieux.

Évidemment, ceci est une généralisation très grossière, et même parmi les imposteurs figurent quelques équipes sérieuses (ou peut-être davantage d’illuminés). Mais cet article est un appel, nous ne cherchons donc pas à rester objectifs, mais plutôt à susciter chez le lecteur un sentiment d’urgence.

Légitimes

Les solutions intermédiaires visant à « mettre l’IA sur la blockchain ». Les fondateurs de ces solutions, bien que peu nombreux, reconnaissent que former ou exécuter des modèles décentralisés pour des utilisateurs réels est jusqu’ici irréalisable, voire impossible. Par conséquent, relier les meilleurs modèles centralisés à un environnement blockchain afin de bénéficier d’une automatisation complexe leur semble un premier pas suffisant. Pour l’instant, les zones sécurisées matérielles (TEE, processeurs « enclavés »), les oracles bidirectionnels (pour indexer les données on-chain et off-chain) et les environnements de calcul vérifiables hors chaîne destinés aux agents semblent être les meilleures solutions. Certaines architectures exploitent également des coprocesseurs basés sur des preuves à divulgation nulle de connaissance (ZKP) pour valider les changements d’état ponctuels, sans vérifier tout le calcul — nous considérons celles-ci comme viables à moyen terme.

Une approche plus idéaliste du même problème cherche à vérifier les inférences hors chaîne afin qu’elles soient compatibles, en termes d’hypothèses de confiance, avec les calculs on-chain. Notre objectif serait de permettre à l’IA d’exécuter des tâches on-chain et off-chain dans un environnement d’exécution unique et cohérent. Toutefois, la plupart des défenseurs de la vérifiabilité des inférences parlent d’objectifs flous comme « faire confiance aux poids du modèle », qui ne deviendront probablement jamais importants dans les prochaines années. Récemment, certains fondateurs de ce camp ont commencé à explorer d’autres méthodes de vérification des inférences, initialement toutes fondées sur les ZKP. Bien que de nombreuses équipes talentueuses travaillent sur ce qu’on appelle le ZKML, elles courent un risque excessif en tablant sur des optimisations cryptographiques capables de surpasser la complexité et les besoins computationnels des modèles d’IA. Nous estimons donc qu’elles ne sont pas encore prêtes à concurrencer. Néanmoins, certains progrès récents sont intéressants et ne doivent pas être ignorés.

Semi-légitimes

Applications grand public utilisant des wrappers de modèles ouverts ou fermés (par exemple, Stable Diffusion ou Midjourney pour la génération d’images). Certains de ces projets sont parmi les premiers sur le marché et disposent d’utilisateurs réels. Il serait injuste de les qualifier tous de faux, mais seuls quelques-uns réfléchissent sérieusement à la façon de développer leurs modèles de base de manière décentralisée et d’innover dans la conception des incitations. Des variations intéressantes existent en matière de gouvernance et de propriété. Toutefois, la majorité de ces projets se contentent d’ajouter un jeton au-dessus d’un wrapper centralisé comme l’API d’OpenAI, afin d’obtenir une prime de valorisation ou de procurer une liquidité plus rapide à leur équipe.

Les deux camps précédents n’abordent pas la question du traitement décentralisé de l’entraînement et de l’inférence de grands modèles. Actuellement, il est impossible d’entraîner des modèles de base en un temps raisonnable sans recourir à des grappes de matériel étroitement connectées. Compte tenu du niveau de concurrence, le facteur « temps raisonnable » est crucial.

Des résultats de recherche récents prometteurs montrent théoriquement que des méthodes comme les flux différentiels de données pourraient s'étendre à des réseaux de calcul distribués afin d’augmenter leur capacité future (au fur et à mesure que les capacités du réseau s’alignent sur les exigences des flux de données). Toutefois, l’entraînement de modèles compétitifs requiert toujours des communications entre grappes locales (et non dispositifs distribués isolés) ainsi que des capacités de calcul de pointe (les GPU grand public étant de plus en plus non compétitifs).

Des recherches récentes ont également progressé sur la réduction de la taille des modèles afin de localiser (l’une des deux voies vers la décentralisation) l’inférence, mais aucun protocole existant dans le Web3 ne l’exploite pour l’instant.

La question de l’entraînement et de l’inférence décentralisés nous conduit logiquement au troisième et dernier groupe, qui est aussi le plus important — et donc, pour nous, celui qui suscite le plus d’émotions.

Imprésteurs

Applications d’infrastructure axées principalement sur les serveurs décentralisés, proposant du matériel brut ou des environnements d’entraînement/hébergement de modèles décentralisés. D’autres projets logiciels d’infrastructure promeuvent des protocoles comme l’apprentissage fédéré (entraînement de modèles décentralisés), ou combinent composants logiciels et matériels en une seule plateforme permettant de former et déployer des modèles décentralisés de bout en bout. La plupart manquent de la complexité nécessaire pour résoudre réellement les problèmes posés, et l’idée naïve de « jetons incitatifs + tendances du marché » prédomine ici. Les solutions que nous observons sur les marchés publics et privés ne peuvent pas atteindre une concurrence significative dès maintenant. Certaines pourraient évoluer vers des produits viables (mais de niche), mais ce dont nous avons besoin aujourd’hui, c’est de solutions nouvelles et compétitives. Cela ne peut se réaliser que par une conception innovante, capable de surmonter les goulots d’étranglement du calcul distribué. Lors de l’entraînement, ce n’est pas seulement la vitesse qui pose problème, mais aussi la vérifiabilité du travail accompli et la coordination des charges de travail, ce qui ajoute des goulets d’étranglement en bande passante.

Nous avons besoin d’un ensemble de modèles de base compétitifs et véritablement décentralisés, qui ne fonctionnent que grâce à un entraînement et une inférence décentralisés. Si les ordinateurs deviennent intelligents, mais que l’IA reste centralisée, alors il ne pourra pas y avoir de « computer mondial » autrement qu’en version dystopique.

L’entraînement et l’inférence sont au cœur de l’innovation en IA. Tandis que le reste du monde de l’IA adopte des architectures de plus en plus intégrées, le Web3 doit proposer des solutions orthogonales pour espérer concurrencer, car la confrontation directe devient de plus en plus improbable.

L'ampleur du problème

Tout repose sur la puissance de calcul. Que ce soit durant l’entraînement ou l’inférence, plus vous investissez, meilleur est le résultat. Oui, il existe des ajustements et optimisations, et le calcul lui-même n’est pas homogène. De nouvelles méthodes permettent désormais de contourner les goulets d’étranglement des unités de traitement classiques de type von Neumann. Mais en dernière analyse, tout revient à savoir combien de multiplications matricielles peuvent être effectuées sur quelle taille de bloc mémoire, et à quelle vitesse.

C’est pourquoi nous assistons à une course massive à la construction de datacenters menée par les « hyperscalers », tous cherchant à créer une pile complète où des processeurs puissants pour modèles d’IA forment le sommet, soutenus par une infrastructure matérielle adaptée : OpenAI (modèle) + Microsoft (calcul), Anthropic (modèle) + AWS (calcul), Google (les deux), et Meta (qui double ses investissements dans les datacenters et s’engage de plus en plus dans les deux domaines). Il existe bien entendu davantage de nuances, d’interactions et d’acteurs, que nous ne détaillerons pas ici. Globalement, les hyperscalers investissent des dizaines de milliards de dollars sans précédent dans l’expansion de leurs datacenters, créant des synergies entre leurs produits informatiques et d’IA, anticipant des retours colossaux à mesure que l’IA s’imposera dans l’économie mondiale.

Observons brièvement les niveaux d’expansion attendus cette année seulement pour ces quatre entreprises :

-

Meta prévoit des dépenses en capital comprises entre 30 et 37 milliards de dollars en 2024, orientées massivement vers les datacenters.

-

Microsoft a dépensé environ 11,5 milliards de dollars en 2023, et aurait prévu d’investir entre 40 et 50 milliards supplémentaires en 2024-2025 ! Cela peut être partiellement déduit des annonces d’investissements massifs dans des datacenters dans plusieurs pays : 3,2 milliards $ au Royaume-Uni, 3,5 milliards $ en Australie, 2,1 milliards $ en Espagne, 3,2 milliards € en Allemagne, 1 milliard $ en Géorgie (USA), 10 milliards $ au Wisconsin. Et ce ne sont là que quelques investissements régionaux parmi un réseau de 300 datacenters répartis sur plus de 60 régions. On murmure même que Microsoft pourrait dépenser 100 milliards $ supplémentaires pour construire un superordinateur dédié à OpenAI !

-

La direction d’Amazon s’attend à une forte hausse de ses dépenses en capital en 2024, après 48 milliards $ en 2023, principalement liées à l’extension de l’infrastructure AWS pour l’IA.

-

Google a dépensé 11 milliards $ rien qu’au quatrième trimestre 2023 pour étendre ses serveurs et datacenters. Ils reconnaissent que ces investissements répondent à une demande prévue en IA, et prévoient que leur rythme et montant total d’investissement en infrastructure augmenteront fortement en 2024 à cause de l’IA.

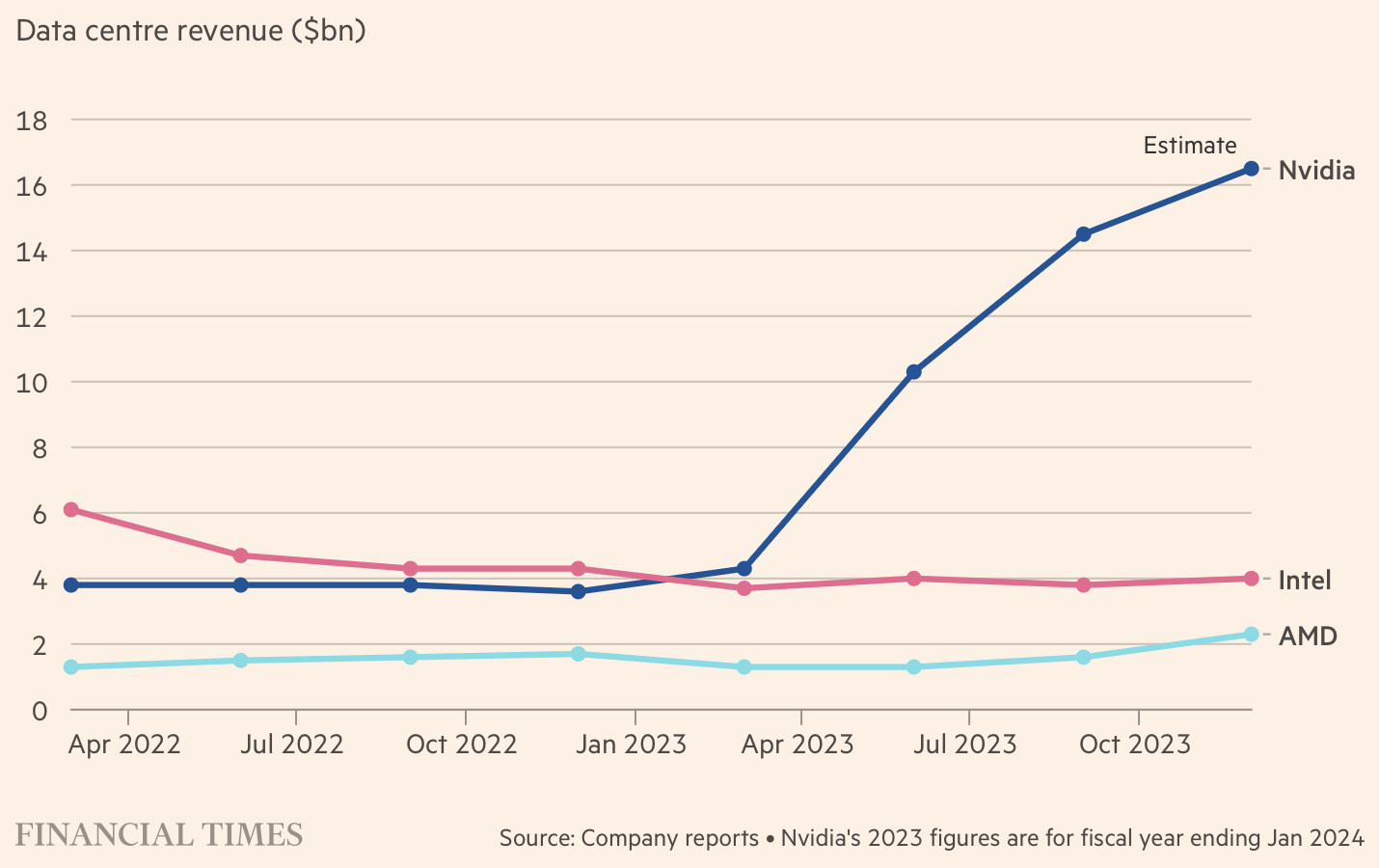

Voici ce que NVIDIA a déjà dépensé en 2023 en matériel d’IA :

Le PDG de NVIDIA, Jensen Huang, prédit depuis longtemps un investissement futur de 1 000 milliards $ dans l’accélération de l’IA. Il vient de doubler cette estimation à 2 000 milliards $, suite selon lui à un intérêt accru des acteurs souverains. Les analystes d’Altimeter prévoient des dépenses mondiales liées à l’IA dans les datacenters de 160 milliards $ en 2024 et plus de 200 milliards $ en 2025.

Comparez maintenant ces chiffres avec ceux que le Web3 propose aux opérateurs de datacenters indépendants pour les inciter à accroître leurs dépenses en capital sur le dernier matériel d’IA :

-

La capitalisation boursière totale de tous les projets d’infrastructure physique décentralisée (DePIn) est actuellement d’environ 40 milliards $. Ces jetons sont relativement peu liquides et principalement spéculatifs. En substance, la capitalisation de ces réseaux représente une estimation du plafond des dépenses en capital totales de leurs contributeurs, puisqu’ils utilisent des jetons pour inciter à cette construction. Toutefois, la capitalisation actuelle est presque inutile, car elle a déjà été émise.

-

Supposons donc qu’au cours des 3 à 5 prochaines années, 80 milliards $ supplémentaires (le double de la valeur actuelle) de jetons DePIn privés et publics entrent sur le marché comme incitation, et supposons que cela soit entièrement utilisé pour des cas d’usage liés à l’IA.

Même en divisant cette estimation très approximative sur trois ans et en la comparant au cash dépensé uniquement en 2024 par les hyperscalers, il devient évident que l’application d’incitations par jetons à une série de projets de « réseaux de GPU décentralisés » ne suffit pas.

Des dizaines de milliards de dollars supplémentaires sont nécessaires pour absorber ces jetons, car les opérateurs de ces réseaux vendent de grandes quantités de jetons minés pour couvrir des coûts comme les dépenses en capital. Encore davantage de milliards sont requis pour gonfler la valeur de ces jetons et stimuler une croissance de la construction qui puisse surpasser celle des hyperscalers.

Néanmoins, ceux qui comprennent bien le fonctionnement actuel des serveurs Web3 s’attendent à ce qu’une grande partie de l’« infrastructure physique décentralisée » tourne en réalité sur les services cloud de ces mêmes hyperscalers. Certes, la demande croissante en GPU et autres matériels spécialisés pour l’IA stimule également l’offre, ce qui devrait à terme rendre la location ou l’achat de ces ressources dans le cloud moins cher. Du moins, c’est ce qu’on espère.

Mais prenez aussi en compte ceci : NVIDIA doit désormais prioriser la fourniture de ses dernières générations de GPU à ses clients. Par ailleurs, NVIDIA commence à concurrencer directement les grands fournisseurs de cloud, en proposant ses propres plateformes d’IA aux entreprises déjà verrouillées dans les infrastructures hyperscale. Cela pourrait finalement l’amener soit à construire ses propres datacenters (ce qui éroderait substantiellement ses marges lucratives actuelles, donc peu probable), soit à limiter fortement la vente de son matériel d’IA aux seuls fournisseurs cloud partenaires.

En outre, les concurrents de NVIDIA lancent des matériels dédiés à l’IA, utilisant souvent les mêmes puces fabriquées par TSMC que celles de NVIDIA. Fondamentalement, toutes les entreprises d’IA actuelles se disputent actuellement la capacité de production de TSMC. Cette dernière doit aussi prioriser certains clients. Samsung et éventuellement Intel (qui tente un retour rapide dans la fabrication de puces de pointe) pourraient absorber une demande supplémentaire, mais TSMC produit actuellement la majorité des puces liées à l’IA, et l’extension et la calibration de la fabrication de puces de pointe (3 et 2 nanomètres) prend plusieurs années.

Plus important encore, toute la fabrication actuelle de puces de pointe se fait à Taïwan par TSMC et en Corée du Sud par Samsung, près du détroit de Taïwan. Avant que des installations américaines ne soient opérationnelles (et ne produisent pas encore les puces de nouvelle génération dans les prochaines années), le risque de conflit militaire pourrait devenir concret.

Enfin, en raison des restrictions américaines imposées à NVIDIA et TSMC, la Chine est essentiellement coupée du matériel d’IA de dernière génération. Elle se bat donc pour obtenir le reste de la puissance de calcul disponible, tout comme les réseaux Web3 DePIn. Contrairement au Web3, les entreprises chinoises possèdent réellement leurs propres modèles compétitifs, notamment de grands modèles linguistiques (LLM) provenant de sociétés comme Baidu et Alibaba, qui nécessitent d’importants équipements de génération antérieure pour fonctionner.

Par conséquent, en raison d’un ou plusieurs de ces facteurs combinés, il existe un risque non négligeable que les fournisseurs de cloud hyperscale limitent l’accès externe à leur matériel d’IA en cas d’intensification de la course à l’IA et de priorisation de leurs activités internes. Fondamentalement, un scénario où ils monopoliseraient toute la capacité de calcul cloud liée à l’IA pour leur propre usage, cessant de la proposer à quiconque, tout en absorbant également tout le matériel le plus récent. Une fois cela réalisé, l’offre restante en puissance de calcul serait davantage sollicitée par d’autres grands acteurs (y compris des États souverains). Quant aux GPU grand public, ils deviendraient de plus en plus non compétitifs.

Évidemment, c’est un scénario extrême, mais la récompense est si élevée pour les grands joueurs qu’ils n’hésiteront pas à agir ainsi tant que le goulot d’étranglement matériel persistera. Ainsi, les opérateurs décentralisés tels que les datacenters secondaires et les propriétaires de matériel grand public (qui constituent la majorité des fournisseurs DePIn du Web3) seraient exclus de la compétition.

L'autre côté de la médaille

Alors que les fondateurs de projets crypto ne s’en rendent pas encore compte, les géants de l’IA surveillent attentivement la crypto. Pressions gouvernementales et concurrence pourraient les forcer à adopter la crypto, afin d’éviter d’être fermés ou strictement régulés.

La démission récente du fondateur de Stability AI pour « décentraliser » son entreprise est l’un des premiers signes publics dans ce sens. Il avait auparavant déclaré publiquement sans ambages son intention de lancer un jeton après une introduction en bourse réussie de son entreprise, ce qui trahit une certaine authenticité des motivations sous-jacentes.

De même, bien que Sam Altman ne participe pas activement à l’exploitation de Worldcoin, son projet crypto cofondé, le jeton de ce dernier est effectivement échangé comme un proxy d’OpenAI. Seul l’avenir dira s’il existe un chemin reliant un projet de monnaie internet libre à un projet de recherche en IA, mais l’équipe de Worldcoin semble consciente que le marché teste justement cette hypothèse.

Pour nous, il est logique que les géants de l’IA explorent différentes voies de décentralisation. Le problème que nous voyons ici est que le Web3 n’a pas encore proposé de solutions significatives. Les « jetons de gouvernance » sont largement une blague, et seuls les jetons qui évitent explicitement tout lien direct entre détenteurs d’actifs et développement/opération du réseau, comme $BTC et $ETH, sont actuellement véritablement décentralisés.

Les mécanismes d’incitation (ou de désincitation) qui ralentissent le développement technologique affectent également de la même manière le développement de différentes conceptions de gestion des réseaux cryptographiques. Les équipes de startups se contentent d’apposer un « jeton de gouvernance » sur leur produit, espérant trouver une solution, mais finissent par stagner dans une allocation de ressources centrée sur le « théâtre de la gouvernance ».

Conclusion

La course à l’IA est en cours, et tout le monde y attache une importance capitale. Nous ne trouvons aucune faille dans la logique des grandes entreprises technologiques : plus de calcul signifie meilleure IA, meilleure IA signifie coûts réduits, nouveaux revenus et parts de marché accrues. Pour nous, cela signifie que la bulle est justifiée, mais que tous les escrocs seront inévitablement éliminés lors du prochain soubresaut.

L’IA centralisée des grandes entreprises domine le terrain, et les startups légitimes peinent à suivre. L’espace Web3 entre tardivement dans la course, mais il y entre. Le marché récompense de manière excessive les projets de crypto-IA, comparé aux récompenses offertes aux startups Web2 dans ce domaine, ce qui détourne l’intérêt des fondateurs de la livraison de produits vers la valorisation des jetons au moment critique, alors que la fenêtre d’opportunité pour rattraper le retard se referme rapidement. Jusqu’à présent, aucune innovation orthogonale n’est apparue ici capable de contourner la nécessité d’échelle en calcul pour concurrencer.

Un mouvement open source crédible existe désormais autour des modèles grand public, initié initialement par certains acteurs centralisés qui ont choisi de concurrencer les grands rivaux à code fermé sur le marché (par exemple Meta, Stability AI). Mais désormais, la communauté reprend le flambeau et exerce une pression croissante sur les leaders de l’IA. Cette pression continuera d’affecter le développement fermé des produits d’IA, mais n’aura pas d’impact substantiel si l’open source parvient à rattraper son retard. C’est une autre grande opportunité pour l’espace Web3, à condition qu’il résolve le problème de l’entraînement et de l’inférence de modèles décentralisés.

Ainsi, malgré les opportunités apparentes pour les « disrupteurs classiques », la réalité en est très éloignée. L’IA est avant tout liée au calcul, et à moins qu’une innovation révolutionnaire n’apparaisse dans les 3 à 5 prochaines années, cette situation ne changera pas — ce qui est crucial pour déterminer qui contrôle et oriente le développement de l’IA.

Même si la demande stimule les efforts côté offre, le marché du calcul ne peut pas « fleurir librement », car la concurrence entre fabricants est bridée par des facteurs structurels comme la fabrication de puces et les économies d’échelle.

Nous sommes optimistes quant au génie humain, et convaincus qu’il existe suffisamment de personnes intelligentes et intègres pour tenter de résoudre les problèmes de l’IA en faveur du monde libre, plutôt que d’un contrôle descendante par les entreprises ou les gouvernements. Mais les probabilités semblent très minces, au mieux un jeu spéculatif, et les fondateurs Web3 sont trop occupés par les intérêts financiers plutôt que par l’impact réel.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News