Les actifs adossés à des actifs réels (RWA) sont-ils la prochaine étape des ETF bitcoin, ou simplement une version modifiée des stablecoins ?

TechFlow SélectionTechFlow Sélection

Les actifs adossés à des actifs réels (RWA) sont-ils la prochaine étape des ETF bitcoin, ou simplement une version modifiée des stablecoins ?

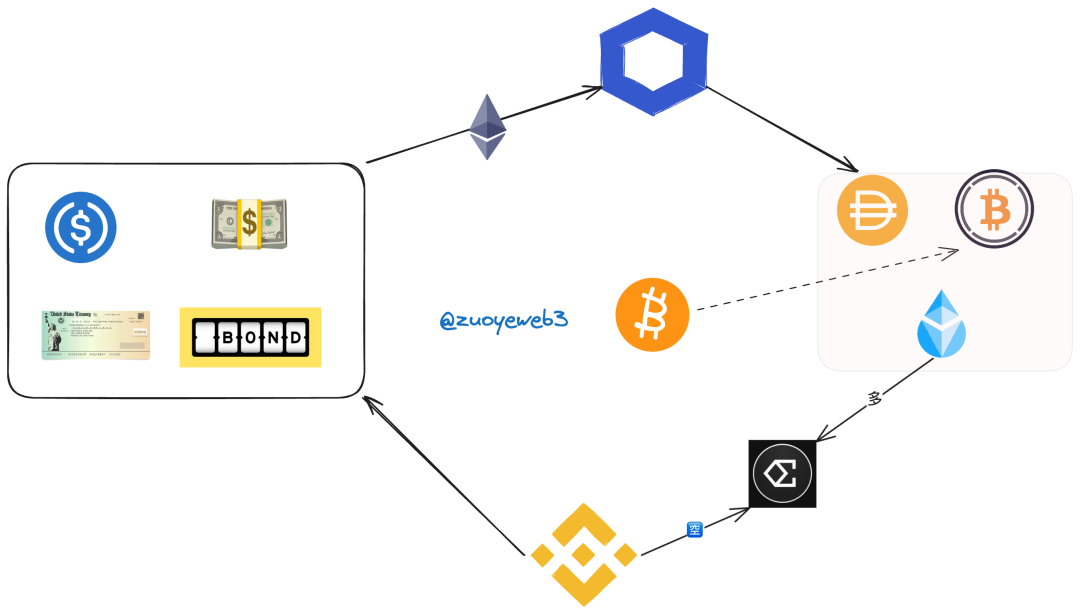

La présente vague d'actifs adossés au réel (RWA) se limite à la mise en chaîne d'actifs liés au dollar américain, au retrait hors chaîne de BTC/ETH, avec comme principal mode d'émission les stablecoins et le prêt comme développement complémentaire.

Rédaction : Zuo Ye

Les RWA sont-ils la prochaine étape après les ETF Bitcoin, ou simplement une version modifiée des stablecoins ?

La seule leçon que les petits investisseurs tirent des cycles passés est qu’ils n’en ont tiré aucune leçon.

Face aux taux d’intérêt élevés proposés par Ethena, le drame passé de Luna-UST n’est plus qu’un souvenir lointain, et tout le monde retourne jouer au jeu du « qui court le plus vite ».

Même DAI de MakerDAO, naguère prudent en s’appuyant uniquement sur USDC comme réserve, ne peut résister à la tentation et adopte activement les rendements élevés offerts par USDe.

Quant à Ondo, bien que son USDY ait été lancé depuis moins de trois semaines, sa TVL est passée de 100 millions à 200 millions de dollars. En s’associant avec le fonds BUIDL créé par BlackRock, il partage les risques et participe ensemble au développement de l’écosystème RWA.

Comme on peut le constater, ces trois exemples mentionnés ci-dessus sont tous des stablecoins, représentant les dernières évolutions des RWA — actifs réels mis en chaîne, arbitrage natif en chaîne, puis alimentant à nouveau les actifs réels, formant ainsi trois petits mondes indépendants mais interconnectés.

Nouvelles formes des RWA

Plus précisément, les RWA actuels ne se concentrent pas uniquement sur les stablecoins ; plusieurs nouvelles tendances émergent également :

-

Le monde réel valorisé en dollars : Les actifs physiques se concentrent principalement sur quatre catégories : obligations américaines, dollars, titres de dette et stablecoins conformes. Plutôt que parler de mise en chaîne d’actifs réels, il serait plus juste de dire qu’il s’agit de mettre en chaîne des actifs liés au dollar.

-

Double étalon dans le monde cryptographique : Le Bitcoin et l’Ethereum jouissent d’une reconnaissance généralisée dans l’univers crypto. L’Ethereum, non seulement sert de chaîne d’émission d’actifs, mais l’ETH remplit désormais un rôle de réserve équivalent à celui du Bitcoin.

-

L’intégration plutôt que la transformation : La finance traditionnelle et les bourses deviennent l’infrastructure du fonctionnement des cryptomonnaies. Les RWA proviennent d’elles, y retournent finalement, et leur existence même cesse d’être un problème. La gravité du monde réel finit par courber la tête aux rêves.

Du « ressac » du dollar à l’étalon ETH basé sur la « contraction monétaire – recirculation »

Chaque cycle haussier/baisseur commence traditionnellement par le Bitcoin, suivi par l’apparition d’un puits d’absorption des liquidités — exchanges, DeFi ou stablecoins — puis une crise de liquidité survient sur un projet, entraînant l’effondrement généralisé.

Mais ce cycle-ci diffère. D’une part, les capitaux extérieurs ont apporté environ 6 milliards de dollars via les ETF, atténuant ainsi le « ressac » de pénurie de dollars causé auparavant par les cycles de baisse et de hausse des taux d’intérêt américains à l’échelle mondiale. Le Bitcoin agit ici comme un réservoir tampon, atténuant efficacement cet effet, bien qu’il reste encore une capacité d’expansion supérieure à 10 fois.

Synthèse 1 : Le Bitcoin possède une dualité, à la fois actif réel et actif numérique.

Ce réservoir peut suivre deux voies : soit continuer à augmenter la capacité absorbée par le Bitcoin, soit chercher davantage de produits ETF, comme ceux liés à Ethereum.

D’autre part, le système de mise en gage (staking) d’Ethereum a créé un mécanisme interne de « contraction monétaire – recirculation ». En utilisant l’ETH comme actif de référence, même si les actifs émis via le staking (LSDfi) ou la recomposition d’actifs (LRTfi) venaient à s’effondrer, le rendement du staking de l’ETH lui-même ne diminue pas. Pendant le marché haussier, avec une augmentation massive de l’utilisation, il connaît même une appréciation due à la contraction.

Autrement dit, être long sur ETH augmente les rendements exprimés en dollars ; être short sur ETH ne fait pas baisser les rendements exprimés en ETH, pour autant que l’ETH devienne, comme le Bitcoin, un phénix impérissable du monde crypto.

Synthèse 2 : Tant que l’on traverse les cycles haussiers et baissiers, il est possible de gagner dans les deux sens — les pertes en période baissière peuvent être compensées en période haussière.

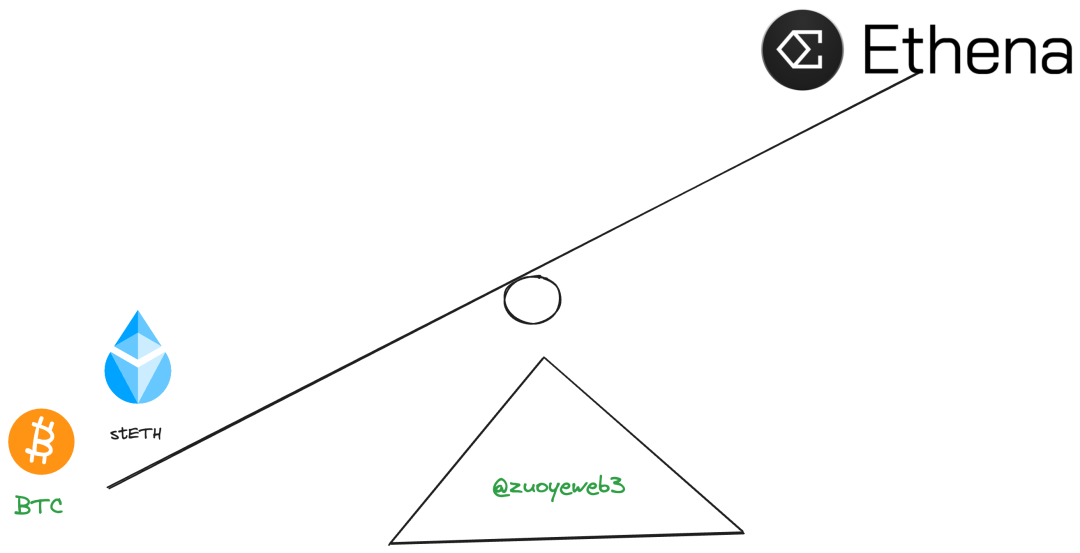

Changeons maintenant de perspective : si un actif équivaut au dollar (c’est-à-dire ancré 1:1 en dollar), utilise un étalon mixte or-argent composé de BTC+ETH comme réserve d’émission, et s’intègre parfaitement aux exchanges, ce modèle RWA sous-jacent à USDe pourrait-il survivre aux cycles haussiers et baissiers ?

Synthèse 3 : Ne luttez pas contre les exchanges centralisés (CEX), considérez-les plutôt comme une source de profit.

Nous ne pouvons pas prédire l’avenir, seulement formuler des hypothèses basées sur le passé. Selon moi, USDe s’effondrera très probablement, mais si le marché haussier est suffisamment long, il pourrait décliner progressivement jusqu’à disparaître discrètement parmi les autres jetons. Toutefois, si le prix de l’ETH s’effondre brutalement, USDe s’effondrera aussi rapidement.

Sur la base de ces trois points clés, expliquons pourquoi cette conclusion concernant USDe.

Principe de fonctionnement de USDe

L’émission de USDe est liée aux positions longues et courtes sur ETH. Selon la théorie d’AC, le trading au comptant correspond à un contrat perpétuel sans levier, ou avec un levier unitaire : acheter revient à être long, vendre à être court.

Le caractère Delta neutre de USDe peut être compris de manière similaire : la garantie consiste en stETH et BTC, ce qui revient à prendre une position longue ; simultanément, une position courte proportionnelle est prise sur les exchanges, créant ainsi un équilibre entre positif et négatif. C’est là tout le principe de neutralité et de couverture des risques.

Il existe ici deux sources de revenus : d’abord, le stETH génère naturellement un rendement d’environ 4 % ; ensuite, la position courte perçoit les frais payés par les positions longues. Combinés, ces deux flux permettent à USDe d’atteindre des rendements exorbitants durant le marché haussier, lorsque le prix de l’ETH continue de grimper.

Cependant, le risque suit : si le prix de l’ETH baisse, alors, comme mentionné précédemment, non seulement le rendement en dollar disparaît, mais l’exchange doit payer des frais aux positions longues, menant potentiellement à une insolvabilité et à un effondrement instantané.

Pourtant, il subsiste une chance de survie : même si le prix de l’ETH chute, le rendement du stETH en termes d’ETH persiste. Tant que l’on tient jusqu’au marché haussier, on peut toujours vendre l’ETH avec profit, à condition que les détenteurs restent confiants et ne retirent pas leurs fonds.

Durant le marché haussier, tout va bien : pour des actifs comme BTC/ETH, les exchanges ont besoin, dans une certaine mesure, de positions courtes pour maintenir la liquidité. Ajoutés à cela, les techniques comme le « débranchement » ou les « pins » sont désormais parfaitement maîtrisées, ils ne s’en soucient guère.

Mais comme nous pouvons le voir, plutôt que de dire que USDe est indexé aux dérivés d’ETH, il serait plus exact de dire qu’il dépend des exchanges pour fonctionner. Ces derniers constituent une boîte noire, un problème que même les oracles ne peuvent résoudre. Et quant à savoir comment les exchanges réagiront face à la concurrence pour les frais générés par USDe, personne ne le sait.

USDe est véritablement innovant, au point que je n’ai pu m’empêcher de l’intercaler au milieu de cet article. Passons maintenant aux nouveaux modèles d’Ondo, ainsi qu’à une projection sur l’avenir de DAI de MakerDAO.

Ondo ressemble encore à la tokenisation d’actifs comme les obligations américaines, mais illustre une caractéristique marquante des RWA : une totale « virtualisation » et orientation vers le dollar. Ainsi, les actifs physiques comme l’immobilier ou d’autres devises ne sont plus l’orientation principale de l’avenir.

De l’actif réel à l’actif virtuel, ascension joyeuse vers les cieux

MakerDAO incarne quant à lui la lutte désespérée des protocoles blockchain. On se souvient encore de ses propositions visant à acheter directement des obligations d’État. Pourtant, la voie des RWA semble de plus en plus floue : faut-il aller vers la chaîne, ramener les actifs natifs hors chaîne, ou combiner les deux ? Peut-être faudra-t-il encore du temps pour valider ces approches.

Scission en cours : comment négocier avec les barbares ?

Après avoir exposé le système d’étalon mixte BTC/ETH, soulignons que l’arrivée massive de capitaux extérieurs n’est pas entièrement bénéfique. Les géants de la gestion d’actifs comme BlackRock ou Franklin Templeton possèdent des actifs supérieurs à dix fois la capitalisation du Bitcoin. Mais coopérer avec eux offre une certaine assurance face à la régulation de la SEC, ainsi qu’un soutien continu en ressources. Un équilibre de type « Trois Royaumes » s’est ainsi formé.

-

Les géants de la finance traditionnelle : ouvrent un nouveau champ de bataille, allant au-delà des ETF futures/comptant, espérant entrer sur le marché blockchain pour expérimenter davantage de combinaisons innovantes ;

-

Les projets RWA : partant de la perspective crypto, cherchent à collaborer avec les géants de la finance traditionnelle, visant la conformité réglementaire pour devenir une option d’investissement financière mainstream, plutôt que de s’opposer aux autorités. Cette opposition n’est souvent qu’une posture superficielle ; en réalité, ils aspirent à être intégrés au système existant ;

-

Les régulateurs : font tout pour bloquer, et lorsqu’ils ne peuvent pas, cherchent à contrôler — OFAC contrôle les nœuds Ethereum, SEC définit ce qui est « valeur mobilière », tandis que le Congrès et la Réserve Fédérale surveillent principalement les stablecoins et les exchanges. Le blanchiment et l’émission illégale de valeurs mobilières sont leurs moyens les plus courants.

Du point de vue du Bitcoin et de l’Ethereum, la régulation a déjà implicitement donné son feu vert. Le passage de l’ETF spot ETH n’est qu’une question de temps. Mais pour les petits projets, la capacité à s’opposer seul à la régulation n’existe pas. S’allier aux géants de la finance traditionnelle, adopter volontairement des mesures KYC/AML, vise à réduire l’image stéréotypée de « perturbateur financier », pour mieux se présenter comme un innovateur au sein du système existant.

On pourrait dire que tout ce qui touche aux actifs réels est difficile — la gravité du monde réel est trop pesante. Pour simplifier grossièrement, on peut diviser l’évolution des RWA en trois phases :

-

Le « boom chinois de la blockchain », où tout peut être mis en chaîne, centré sur la traçabilité et l’enregistrement, comme avec GuiXinBao — tous se terminant en fiasco complet ;

-

La « tokenisation » occidentale, où les actifs physiques et numériques sont transformés en jetons avant d’être mis en chaîne. Des projets comme RealT (immobilier) sont typiques, suivis par Maple, Centrifuge et autres produits de prêt.

-

Ensuite vient l’actuelle phase de mise en chaîne des actifs financiers libellés en dollar, combinée à l’intégration croissante des actifs natifs BTC/ETH avec le système financier existant.

Voilà mon opinion personnelle. Sur RWA.XYZ, les catégories sont divisées en prêt, obligations américaines, stablecoins et immobilier. Je maintiens mon point de vue : les RWA de ce cycle se résument à la mise en chaîne d’actifs liés au dollar, la descente hors chaîne des BTC/ETH, avec les stablecoins comme principal vecteur d’émission, complétés par le prêt.

Mais ce processus rencontre trois freins : l’envie de contrôle des CeFi, les tentations malveillantes des CEX, et la grande main de la régulation (SEC).

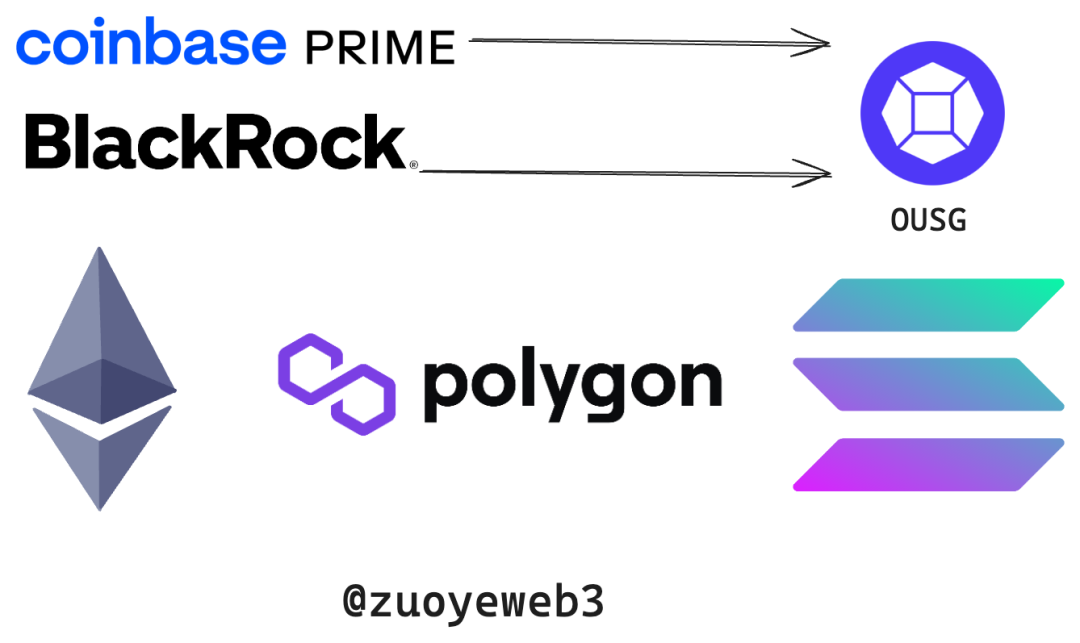

Prenons Ondo comme exemple : il propose deux produits principaux, OUSG basé sur les obligations américaines et le stablecoin rémunéré USDY. Ses futurs produits évolueront selon un schéma similaire — entité enregistrée, audit par les Big Four, garde par banques/institutions, investissement dans des actifs en dollars. Inutile d’y revenir.

Composants d’OUSG

Prenez OUSG : ses actifs principaux sont des ETF d’obligations à court terme de BlackRock. Ondo est désormais profondément lié à BlackRock, et poursuit son partenariat avec BUIDL, le produit RWA de BlackRock. Il s’agit d’un exemple emblématique d’intégration bidirectionnelle.

Allant plus loin, certains pourraient directement gérer l’argent des vieux riches, comme Superstate, fondé par l’équipe de Compound, qui achète des obligations américaines puis les tokenise. Bien sûr, le processus est ennuyeux, mais il signifie que le monde crypto a vu naître sa propre classe d’« Old Money ». Après l’âge des grands voyages à la recherche de hauts risques et rendements, ils préparent maintenant leur retraite paisible, chargés de l’or et des bijoux acquis.

Pourtant, de nouvelles forces refusent d’abandonner. Par exemple, DAI de MakerDAO s’apprête à profiter des rendements élevés de USDe, en y injectant initialement 600 millions de DAI, pouvant monter jusqu’à 1 milliard de dollars. Non seulement les protocoles DeFi peuvent s’imbriquer, mais les stablecoins deviennent maintenant des sous-produits d’autres stablecoins. Attention : l’essence de USDe n’est pas un équivalent du dollar, mais un équivalent de la volatilité de l’ETH.

Face aux énormes actifs réels, le monde crypto paraît encore immature. Comparé aux géants de gestion d’actifs dont les volumes atteignent des milliers de milliards de dollars, des TVL de quelques centaines de millions, voire quelques milliards, sont ridicules. Plus important encore : pensons-nous vraiment que les RWA deviendront une forme majeure d’actifs, au moins aussi mainstream que les ETF, ou s’agit-il d’un amour à sens unique du monde crypto, où l’on spéculera sur les jetons, avant de laisser derrière soi un champ de ruines ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News