Analyse du cycle cryptographique : le marché haussier commence par un afflux de capitaux institutionnels descendant vers le bas, mais il faut rester vigilant face au retournement du marché provoqué par une excitation excessive

TechFlow SélectionTechFlow Sélection

Analyse du cycle cryptographique : le marché haussier commence par un afflux de capitaux institutionnels descendant vers le bas, mais il faut rester vigilant face au retournement du marché provoqué par une excitation excessive

Les groupes manquent toujours de vision à long terme, et la dynamique collective entrave la prise de décision individuelle.

Rédaction : MATTI

Traduction : TechFlow

A posteriori, les choses peuvent sembler inévitables. Parfois, la différence entre l'inévitable et l'impossible est mince, peut-être seulement quelques semaines de mouvement des prix. Je souhaite explorer cette différence sous l'angle du rétrospectivisme.

Deux forces interagissent pour former un marché haussier dans la cryptomonnaie. Les ressources (capital) circulent de haut en bas, tandis que les produits (idées) montent du bas vers le haut. Associer le capital aux bonnes idées déclenche l'innovation, ou du moins l'imagination. À ce moment-là, l'exploration se transforme en exploitation.

Je vais partager des anecdotes personnelles des dernières années, puis discuter de la différence entre phase d’exploration et phase d’exploitation du cycle. En guise de conclusion, j’exposerai des scénarios futurs possibles et livrerai mes commentaires personnels.

Les ressources

Dans l’univers de la cryptomonnaie, nous avons connu une transformation rapide, passant d'une peur extrême à une indifférence profonde, puis à un environnement d'attentes élevées. Tout cela s’est produit en environ 12 mois. On peut dire que collectivement, nous manquons toujours de vision à long terme, mais que l’élan du groupe entrave les décisions individuelles.

Après la panique extrême de fin 2022, la plupart des investisseurs hésitaient à injecter du capital, certains ayant même totalement abandonné la cryptomonnaie. Pendant l’été 2023, marqué par une indifférence profonde, beaucoup ont évité d’investir en raison de contraintes financières, alors que la tendance macroéconomique dessinait un avenir sombre.

Avec la reprise du marché à la fin 2023, portée par les annonces concernant les ETF et les récits descendantes comme celle de Solana, le marché a bondi. En discutant avec de nombreux investisseurs durant 2023, presque personne n’exprimait d’optimisme. Parmi ceux disposant de ressources, très peu les déployaient réellement.

Dans le secteur de la cryptomonnaie, tant sur les fonds spéculatifs que sur le capital-risque, de nombreux investisseurs ont été pris au dépourvu par cette soudaine hausse du marché, anticipant encore six mois d’hiver. L’arrivée d’un marché haussier dans l’or s’est produite presque du jour au lendemain, laissant les investisseurs soudainement désorientés.

Ceux qui avaient des liquidités se sont précipités pour acheter des jetons qu’ils auraient dû acquérir un an plus tôt, tandis que les investisseurs en capital-risque, détenteurs de ressources, poursuivent désormais les histoires les plus populaires — principalement les projets L2 et d’intelligence artificielle. Nous pouvons observer cela à travers :

-

Souscription excédentaire

-

Tours réservés aux influenceurs / tour angel

-

Concurrence féroce sur les prix

-

Disponibilités rapidement épuisées

Ceux qui semblaient sur-exposés en décembre 2022 se sentaient sous-exposés en mars 2024. Les afflux de capitaux vers les fonds spéculatifs se sont accélérés à la fin 2023, suivis par une demande accrue de capital de la part des fonds de capital-risque (une minorité encore dotés de ressources disponibles).

D’après mon expérience personnelle de levée de fonds pour un fonds de capital-risque crypto depuis le milieu de 2023, il était presque impossible de trouver des LP actifs. Concernant les fonds de fonds (FoF), la majorité peinaient à lever des capitaux, repoussant chaque trimestre leurs déploiements, tandis que les rares fonds disposant de ressources choisissaient uniquement les grandes entreprises.

Durant l’été 2023, l’un des partenaires d’un grand FoF m’a confié qu’ils hésitaient déjà sur des chèques de 500 000 dollars. Un autre FoF, lors d’une conversation privée, a révélé avoir parlé à environ 100 fonds de capital-risque crypto ayant levé en 2023 (je ne peux même pas tous les nommer), sans toutefois allouer à aucun d’eux. Ce phénomène ne concerne pas uniquement la cryptomonnaie, car le capital-risque global s’est asséché dans tous les domaines.

Cependant, pour la cryptomonnaie, outre l’effondrement macroéconomique général, une crise microscopique supplémentaire s’est ajoutée : FTX. Peu avant l’effondrement de FTX, j’ai discuté avec un FoF américain qui affirmait avoir promis plusieurs dizaines de millions de dollars aux gestionnaires crypto, mais dont le fonds lui-même ne devait commencer à lever qu’à la fin 2022. Je n’ai pas encore entendu parler d’un succès de levée réel. Quand les fonds crypto sont arrivés, de nombreux LP se sont retrouvés incapables de tenir leurs engagements de capital.

L’affaire FTX a également retardé l’entrée de nouveaux capitaux dans la cryptomonnaie ; de nombreux offices familiaux et fonds, petits et grands, avides d’investissements crypto, ont perdu intérêt. Très peu d’investisseurs sont capables de penser indépendamment, c’est pourquoi nous connaissons alternativement frénésie et désillusion.

Pourtant, en comparant les « hivers » crypto de 2018 et 2022/23, on constate que la confiance de la finance traditionnelle envers la cryptomonnaie a fortement augmenté. En réalité, avant FTX, j’ai parlé à presque tous les acteurs de la finance traditionnelle, et ceux qui n’étaient pas engagés ou étaient marginalement impliqués croyaient que la cryptomonnaie resterait. Ce n’était absolument pas le cas en 2018.

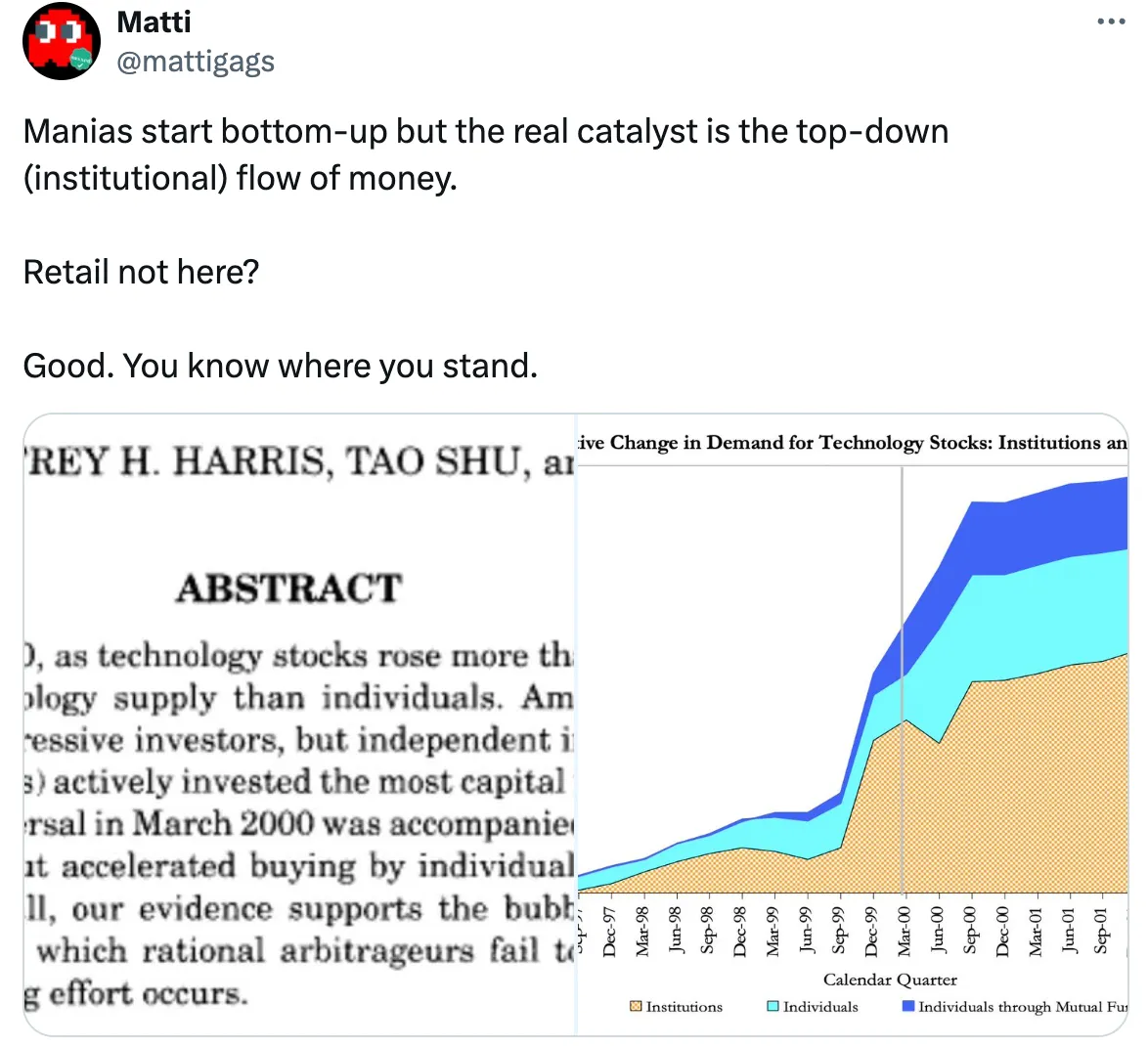

En résumé, selon mon expérience personnelle limitée, les allocateurs de capital-risque et spéculatif ont été marginalisés par les changements rapides d’humeur. Cela signifie qu’un entonnoir s’est formé autour des récits existants, et que le marché accélère.

Le catalyseur du marché haussier est le flux de capitaux vers les ETF et les fonds crypto liquides, entraînant une revalorisation du marché secondaire (déjà en cours). Sur le marché primaire, je prévois que les ressources versées aux fonds de capital-risque crypto augmenteront en seconde moitié 2024, mais surtout en 2025, intensifiant ainsi un marché primaire déjà compétitif.

Les idées

À la suite de l’effondrement de Luna et de la chute brutale de FTX, le marché baissier s’est rapidement transformé en purge, où les vendeurs ont liquidé rapidement, tandis que ceux restés sur le terrain restaient choqués. S’ils effectuaient des allocations d’actifs, ils le faisaient avec malaise. L’afflux de fondateurs a diminué, car beaucoup ont déplacé leur attention vers l’engouement pour l’intelligence artificielle.

Le réinitialisation des récits est arrivée rapidement. La période de désillusion dans la cryptomonnaie favorise l’exploration de nouvelles idées, permettant de sélectionner les meilleures pour être exploitées lorsque le récit basculera dans la frénésie. La phase d’exploration jette les bases d’une course à l’imitation ultérieure. Explorer, c’est chercher le fameux « déclencheur d’innovation ».

Durant toute l’année 2023, les flux de transactions ont été très diversifiés, car aucun récit particulièrement fort ne dominait. Il y eut quelques concentrations, comme les intentions, les ZK, les rollups/couches 2, les ordinaux, ainsi que d’autres domaines, principalement liés à l’infrastructure.

Les fondateurs ont été en réalité obligés de réfléchir quelque temps avant d’enthousiasmer les investisseurs en capital-risque. À ce stade, fondateurs et investisseurs étaient tous deux avide d’explorer. C’est précisément là que la cryptomonnaie est à son meilleur niveau créatif. Les améliorations marginales apportées aux sujets à la mode ont peu d’effet, car il n’y avait pas assez de sujets populaires en période baissière, et l’excitation ne durait jamais longtemps dans un marché baissier.

Avec la flambée du marché à la fin 2023, la recherche du « déclencheur d’innovation » a pris fin — les cartes sont posées. Je crois que la « fenêtre d’Overton » de ce marché haussier est désormais ouverte. Mais cela ne signifie pas que les meilleures sociétés soient déjà apparues et prêtes à être financées.

(Note du traducteur : la fenêtre d’Overton est une théorie décrivant la gamme des politiques considérées comme acceptables par la majorité à un moment donné.)

Uniswap a probablement été l’un des produits les plus copiés du dernier cycle, mais le deuxième produit le plus imité, OlympusDAO, pionnier du DeFi 2.0, n’est apparu que quelques mois après l’été DeFi. Il reste de la place pour l’innovation, mais elle doit désormais s’appuyer sur les récits existants.

Les récits aujourd’hui perçus comme les plus prometteurs sont :

-

IA crypto / agents

-

Re-staking

-

Couche 2

-

ZK

-

Infrastructure

-

DeSci

-

SocialFi / Réseaux sociaux Web3

Il s’agit là de catégories assez incertaines, servant davantage à identifier grossièrement ce que les gens construisent. Beaucoup de produits seront probablement des combinaisons de deux ou plusieurs de ces catégories. Les gagnants seront ceux qui maîtriseront les outils traditionnels d’acquisition d’utilisateurs : rendement et levier. « Le chiffre qui monte » reste la meilleure expérience utilisateur.

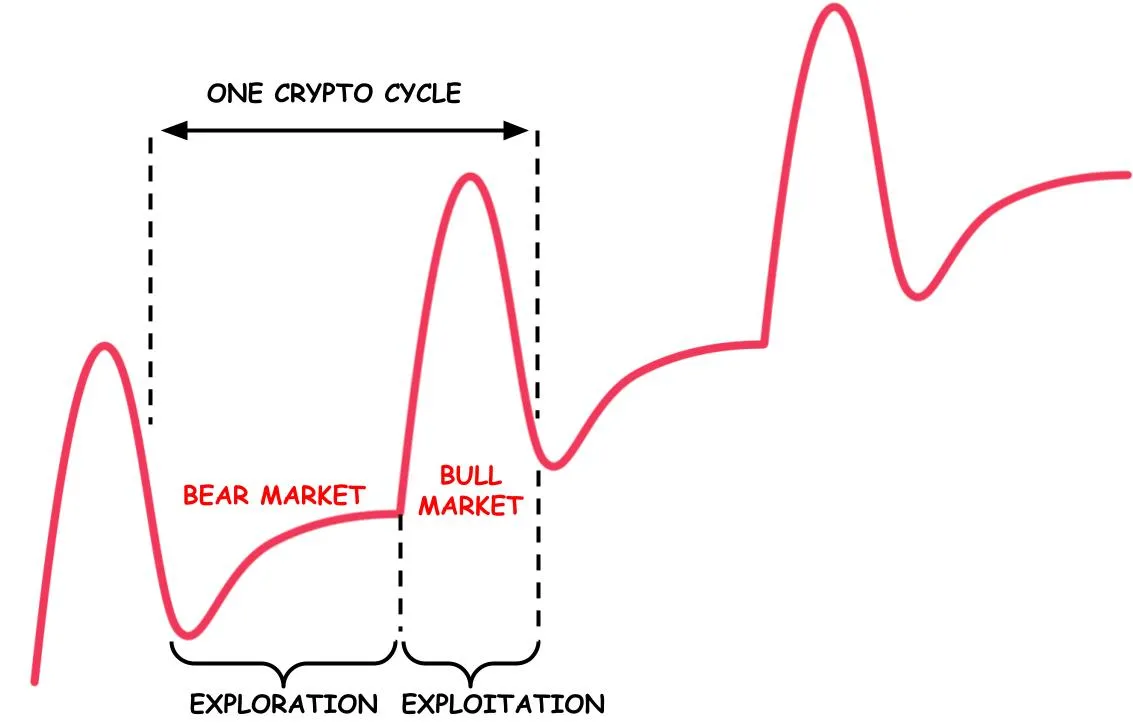

Explorer vs exploiter

Discutons brièvement du dilemme théorique entre exploration et exploitation. Les cycles crypto comportent deux phases comportementales. L’une où les gens sont contraints d’inventer des choses apparemment nouvelles, l’autre où ils exploitent ces nouveautés à travers des récits exagérés.

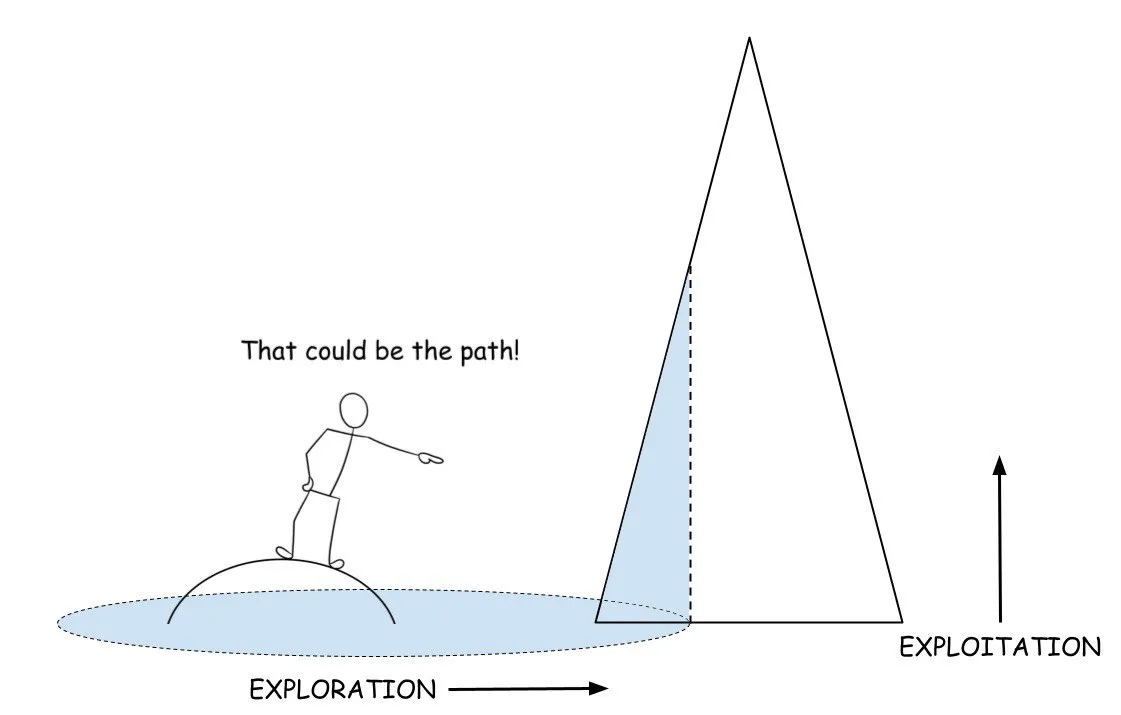

En période baissière, nous sommes coincés dans un maximum local. Comme les anciens récits se sont effondrés et ne peuvent plus soutenir le marché, les fondateurs sont contraints d’explorer, tandis que les investisseurs suivent à contrecœur. Le « déclencheur d’innovation » correspond au pied de la nouvelle colline, le nouveau maximum global. Cela devient l’objectif de l’exploration, autour duquel un nouveau récit peut être construit.

Quand les idées précédentes aboutissent à des impasses, les fondateurs retournent à la case départ, élargissant ainsi l’espace d’exploration. Plus les prix continuent de baisser ou stagnent, plus la motivation à abandonner la sécurité des anciens récits et à explorer de nouveaux territoires potentiels augmente.

À un certain moment, les explorateurs repèrent le pied d’une colline susceptible de devenir le nouveau maximum global. Généralement, la formation de ce pied dépend à la fois de la nouveauté et du redressement des prix. Bien que cela reflète davantage une corrélation qu’une causalité — cela suffit pour commencer l’ascension et bâtir un récit global.

L’ascension marque la fin de la phase d’exploration : nous avons établi un camp de base et commençons à exploiter l’élan du marché. À ce stade, la relation réflexive entre nouveauté et comportement des prix commence à hisser le maximum global vers le haut. Le prix devient un indicateur avancé de l’adoption.

Au 1er mars 2024, nous semblons avoir trouvé ce pied de colline, et chacun se précipite pour gravir la nouvelle montagne, car elle semble offrir un meilleur rendement que l’exploration continue.

Et ensuite ?

La phase d’exploration est terminée. Sachant que la plupart des investisseurs sont passifs, ils ne perdent pas de temps à explorer, mais redoublent d’efforts pour rattraper le temps perdu. Les tours de financement commencent à être sur-souscrits, signe que les investisseurs sont désormais en mode exploitation maximale.

2024 ressemble à 2020 et 2016, des années dominées par la spéculation interne. La base active de détail en cryptomonnaie est déjà plus importante qu’en 2020, ce qui signifie que nous partons d’un niveau plus élevé. Malgré peu d’innovations ces deux dernières années, nous exploitons activement les ressources disponibles.

Les développeurs se concentrent sur les ressources, les explorateurs sur les idées. Il existe une nuance subtile entre être investisseur et « faire le métier de l’investissement » (investisseur versus allocateur).

La stratégie d’exploitation dépend aussi de l’échelle. La plupart des fonds bien dotés se contentent d’exploiter, car l’innovation ou l’exploration ne nécessite pas autant de capital que la compétition sur l’axe de l’exploitation. L’argent stupide est bien plus abondant que ce que les outsiders croient ou que les insiders veulent admettre.

Compte tenu que pendant toute période de frénésie, d’importants capitaux recherchent un talent rare, beaucoup feront des compromis pour atteindre leurs objectifs de déploiement. Ou, comme le disent Hobart et Huber : « Si le génie est rare, la demande de crédulité sera toujours satisfaite par une abondance de fraudes. » Les attentes sont exagérées, les fondateurs sont incités à s’engager dans la guerre des ressources, subventionnant les rendements de variétés exotiques.

Alors que la machine de levée de fonds des VC s’est mise en marche, le flux de capital descendant va progressivement s’accroître. La forte concurrence lors des premiers tours internes signifie que, avant l’arrivée massive des petits investisseurs, les initiés et les capitaux institutionnels soutiendront le marché. En outre, le secteur de détail n’est pas homogène, mais composé de différentes vagues d’adoption au fil du cycle.

Ceux qui étaient auparavant les plus craintifs deviennent des taureaux intrépides. Mais ce n’est qu’un autre aspect de l’insécurité. Souvenez-vous : l’insécurité est la mère de la cupidité, et aujourd’hui, de grandes insécurités règnent sur le marché.

La vérité est qu’il n’y a eu que peu d’innovations significatives en cryptomonnaie ces deux dernières années, rendant difficile de considérer ce marché haussier comme un phénomène indépendant du précédent. Thématiquement, il semble plutôt une continuation du cycle précédent, mais à plus grande échelle, car l’arbitrage de rendement devient plus lucratif et les portes des institutions s’ouvrent grâce aux ETF.

Pour une frénésie débridée, un déclencheur d’imagination est plus efficace qu’un déclencheur d’innovation. La réflexivité est de nouveau libérée, et la majorité des acteurs du secteur soutiennent le « kayfabe ». Le rôle du crédit n’a pas encore été pleinement joué dans ce cycle.

(Note du traducteur : le terme « kayfabe » a évolué pour devenir un argot désignant la préservation de cette « réalité » en présence directe ou indirecte du public)

Il y a quelques mois, j’écrivais dans une lettre aux investisseurs :

Chaque cycle crypto tend à se détruire par l’excès de ses propres principes fondamentaux. En 2017, ce fut l’excès d’enthousiasme pour les ICO ; en 2021, ce fut l’excès de levier dans le récit DeFi ; chaque frénésie repose sur une imitation compétitive de la richesse immédiate.

Cette hausse débute par un flux de capital institutionnel descendant. Rien de véritablement brillant de nouveau n’est apparu. Le fondement potentiel de la prochaine frénésie repose sur l’afflux de capitaux institutionnels (et du crédit ?) et sur la trajectoire des prix elle-même. Ce cycle s’achèvera-t-il par une exposition excessive aux institutions ? Attendons pour voir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News