GMX v2 et ses concurrents : une nouvelle vague qui bouleverse le marché des dérivés décentralisés

TechFlow SélectionTechFlow Sélection

GMX v2 et ses concurrents : une nouvelle vague qui bouleverse le marché des dérivés décentralisés

Cet article prendra GMX v2 comme point d'entrée pour analyser l'évolution du paysage concurrentiel et les tendances futures du marché des dérivés décentralisés, en se concentrant sur GMX et ses principaux concurrents.

Rédaction : Bing Ventures

Alors que le marché des cryptomonnaies mûrit, les bourses décentralisées de produits dérivés telles que GMX v2, Vertex Protocol, Hyperliquid et Apex Protocol émergent progressivement. Ces plateformes remettent non seulement en cause la position de leader de GMX, mais annoncent également une transformation majeure dans l’univers de la finance décentralisée (DeFi). Cet article de recherche de Bing Ventures prend GMX v2 comme point d’entrée pour analyser l’évolution du paysage concurrentiel et les tendances futures du marché des dérivés décentralisés à travers GMX et ses principaux rivaux.

Taille du marché des dérivés décentralisés

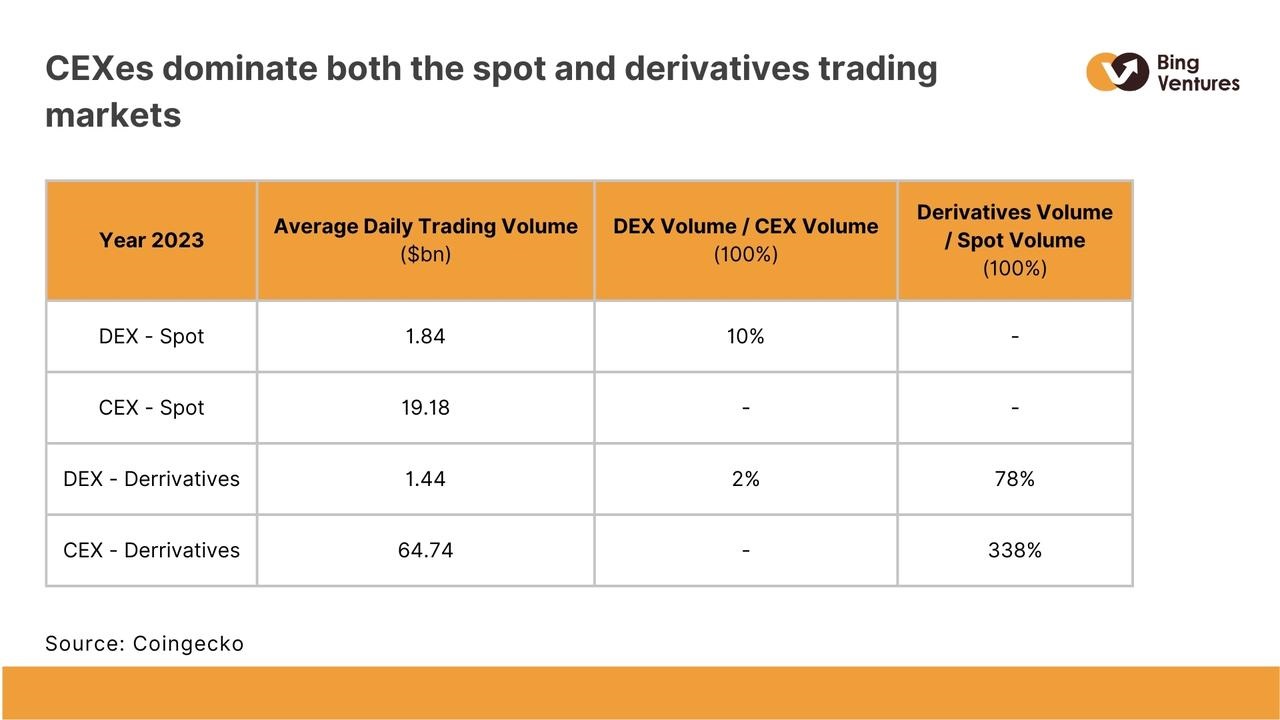

Source : Coingecko

Le tableau ci-dessus présente les volumes moyens journaliers des transactions au comptant et des produits dérivés sur les bourses centralisées et décentralisées en 2023. On observe que le volume moyen quotidien des transactions au comptant sur les bourses décentralisées atteint \(1,84 milliard, légèrement supérieur aux \(1,44 milliard des produits dérivés. En revanche, sur les bourses centralisées, le volume des produits dérivés s'élève à \(64,74 milliards, largement supérieur aux \(19,18 milliards du marché au comptant.

Ces données montrent clairement que le marché des bourses centralisées domine largement celui des bourses décentralisées tant pour les actifs au comptant que pour les produits dérivés, cette dernière catégorie étant particulièrement prédominante. Malgré les événements récents tels que l'effondrement de FTX et d'autres institutions centralisées, les utilisateurs semblent toujours privilégier les bourses centralisées. De plus, le ratio très élevé entre le volume des produits dérivés et celui du marché au comptant indique une activité bien plus intense sur les marchés dérivés des plateformes centralisées.

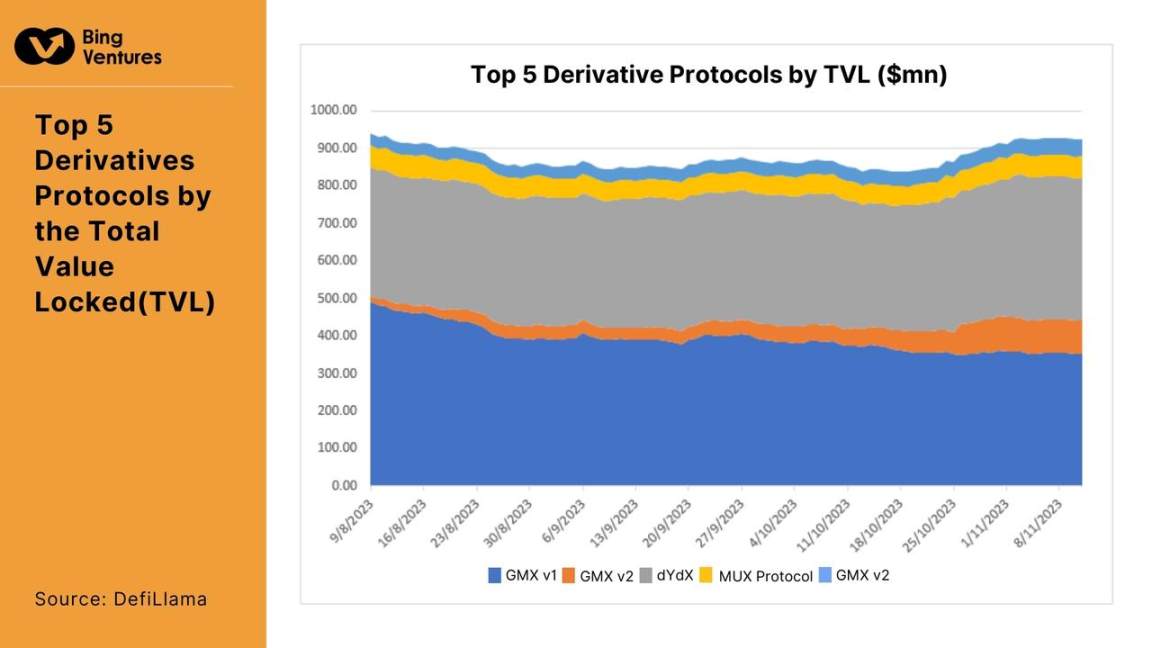

Source : DefiLlama

GMX v2 et ses concurrents

GMX v2 : un nouveau venu disruptif

Nous avons analysé l’évolution du marché depuis le lancement officiel de GMX v2. Initialement, ce marché était dominé par GMX v1 et dYdX, tandis que Mux Protocol et Apex Protocol suivaient avec un TVL nettement inférieur. Quant à GMX v2, il en était encore à ses balbutiements, avec un TVL négligeable. Mais au 5 novembre 2023, en moins de quatre mois, GMX v2 a progressé au point de rivaliser, voire surpasser, Mux Protocol et Apex Protocol en termes de TVL (GMX v2 : \(89,27 millions ; Mux Protocol : \)57,71 millions ; Apex Protocol : $45,51 millions). Parallèlement à la croissance de GMX v2, le TVL de GMX v1 a diminué, probablement en raison du transfert des utilisateurs vers la version 2, qui corrige de nombreux défauts de la précédente. Cette transition explique la situation actuelle.

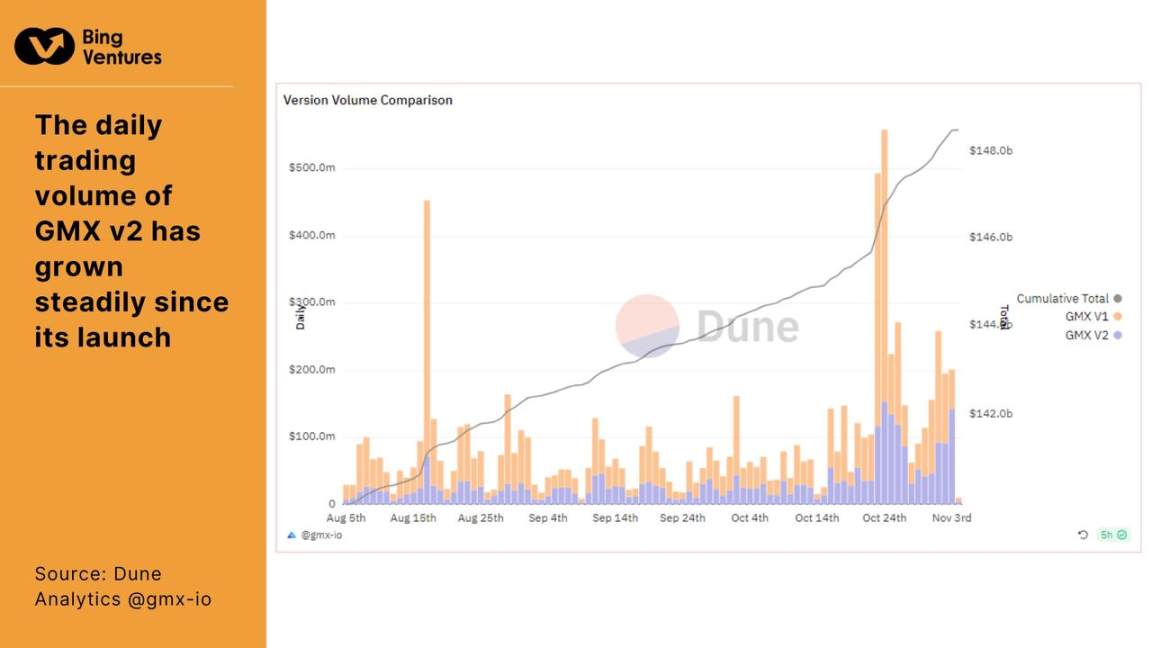

Source : Dune Analytics @gmx-io

Depuis son lancement, la forte croissance du volume moyen quotidien de GMX v2 reflète une réaction positive du marché face à ses nouvelles fonctionnalités et améliorations. L’augmentation du TVL de v2 par rapport à v1 témoigne de l’efficacité de ses optimisations, notamment en matière d’efficacité transactionnelle et de réduction des coûts pour les utilisateurs. La croissance du TVL n’indique pas seulement un afflux de capitaux, mais suggère aussi un changement plus profond : le transfert des utilisateurs de l’ancienne version vers la nouvelle, ainsi que l’arrivée de nouveaux participants à DeFi. Toutefois, cette croissance s’accompagne de défis, notamment celui de maintenir durablement cette dynamique et cet attrait. L’avenir de GMX v2 dépendra de sa capacité à pérenniser cette croissance tout en garantissant stabilité et sécurité.

Source : Dune Analytics @gmx-io

Comme le montre le graphique ci-dessus, le nombre quotidien d’utilisateurs de v2 a désormais rejoint celui de v1. Toutefois, la croissance des utilisateurs de GMX v2 provient d’une base plus diversifiée, incluant à la fois les utilisateurs migrés de v1 et de nouveaux participants à DeFi. Cette croissance traduit la reconnaissance de l’amélioration de l’expérience utilisateur et de l’efficacité accrue du capital offerte par GMX v2, attirant ainsi un large éventail d’utilisateurs. En matière de frais, les revenus générés par v1 restent supérieurs à ceux de v2, reflétant des différences dans leurs structures tarifaires. L’afflux d’utilisateurs illustre également le succès de GMX v2 en matière de communication et d’éducation des utilisateurs. Pourtant, la forte croissance des nouveaux utilisateurs pose un défi : comment transformer ces nouveaux arrivants en utilisateurs fidèles à long terme ? Nous pensons que la stratégie future de GMX v2 devrait se concentrer sur l’amélioration continue de l’expérience utilisateur et sur un engagement approfondi de la communauté afin de consolider sa position sur le marché.

Par ailleurs, afin de favoriser l’équilibre entre positions longues et courtes et d’optimiser l’efficacité du capital, le modèle tarifaire de GMX v2 a été ajusté. Les mesures spécifiques incluent :

-

Réduction des frais d’ouverture/fermeture : le taux initial de 0,1 % a été abaissé à 0,05 % ou 0,07 %. Ce taux varie selon que l’ordre contribue ou non à l’équilibre du marché. Si c’est le cas, des frais réduits sont appliqués.

-

Introduction de frais de financement : la partie en position dominante (longue ou courte) paie un taux de financement à la partie faible. Ce taux n’est pas fixe, mais ajusté par tranches selon la proportion des positions. Par exemple, si les positions longues dépassent les positions courtes, le taux de financement payé par les longs aux courts augmente progressivement jusqu’à ce que l’écart diminue sous un seuil donné ou atteigne un plafond, au-delà duquel il reste constant. Le mécanisme inverse s’applique dans l’autre sens. Ce système dynamique par tranches élargit les opportunités d’arbitrage, attire des fonds spéculatifs et contribue à rétablir l’équilibre du marché.

En résumé, l’un des principaux défis auxquels GMX v2 est confronté est de maintenir la sécurité et la stabilité de la plateforme malgré une croissance rapide. Dans l’écosystème DeFi, marqué par des incidents de sécurité fréquents, GMX v2 doit impérativement protéger sa plateforme contre de tels risques. Un autre défi consiste à conserver son avantage concurrentiel dans un environnement fortement disputé, notamment face à d’autres protocoles émergents. GMX v2 devra également innover continuellement pour garder ses produits et services attractifs. En définitive, la réussite de GMX v2 dépendra de sa capacité à équilibrer croissance et stabilité, innovation et sécurité.

Source : DefiLlama

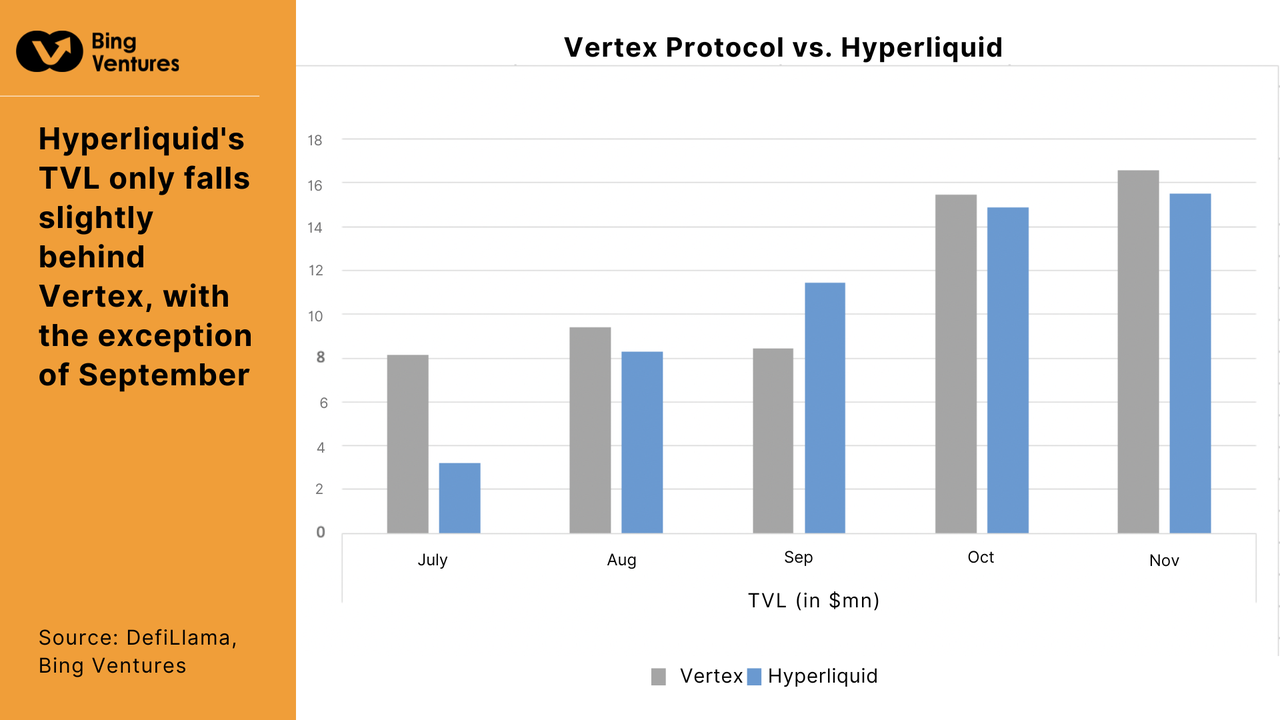

Par ailleurs, nous avons comparé le taux mensuel de variation du TVL des 15 principaux protocoles de produits dérivés jusqu’au 6 novembre 2023. Bien que dYdX et gmx aient connu des hausses modérées, les véritables surprises viennent de Vertex Protocol, Hyperliquid et Apex Protocol, dont les TVL ont augmenté respectivement de 63,22 %, 30,69 % et 25,49 % au cours du dernier mois. Nous examinerons donc ci-après chacun de ces trois protocoles afin d’analyser les facteurs clés derrière leur croissance remarquable.

Vertex Protocol : compétitivité grâce à des coûts opérationnels bas

Vertex Protocol est une bourse décentralisée intégrant le trading au comptant, les contrats perpétuels et les marchés monétaires. Il combine de manière unique un carnet d’ordres centralisé (CLOB) et un market maker automatique (AMM), permettant d’améliorer la liquidité et d’offrir une meilleure expérience utilisateur.

Construit sur la couche 2 Arbitrum, le protocole vise à réduire les frais de gaz et à limiter la valeur extractible par les mineurs (MEV), promouvant ainsi un trading efficace et rentable dans l’univers décentralisé. Vertex repose sur trois piliers : un séquenceur hors chaîne, un AMM sur chaîne et un puissant moteur de gestion des risques. Le carnet d’ordres et l’AMM accumulent conjointement la liquidité, provenant à la fois des fournisseurs via API et des contributeurs sur chaîne. Son moteur de risque assure des liquidations rapides, tandis que la double source de liquidité permet aux traders d’obtenir de meilleurs prix. La croissance constante du volume de transactions sur Vertex témoigne du succès de ce modèle unique.

Le système de marge croisée de Vertex Protocol facilite son utilisation, qu’il s’agisse de traders expérimentés ou novices, en réduisant considérablement les exigences de marge. Par exemple, un trader ayant simultanément une position longue sur ETH au comptant avec effet de levier et une position courte sur le contrat perpétuel ETH aura une exigence de marge combinée inférieure à celle de deux comptes séparés. En introduisant le concept de marge de portefeuille, ce système permet aux traders d’ajuster les niveaux de levier selon leurs préférences de risque. Si la valeur de la position longue sur ETH baisse, l’excédent de marge provenant de la position courte (gains non réalisés) peut être utilisé pour maintenir le niveau requis, évitant ainsi une liquidation forcée. Cette approche maximise donc l’efficacité du capital.

Performance du projet

Depuis sa création, le TVL et le volume de produits dérivés de Vertex Protocol affichent une tendance à la hausse régulière, comme illustré par le graphique ci-dessus.

Valeur totale verrouillée (TVL)

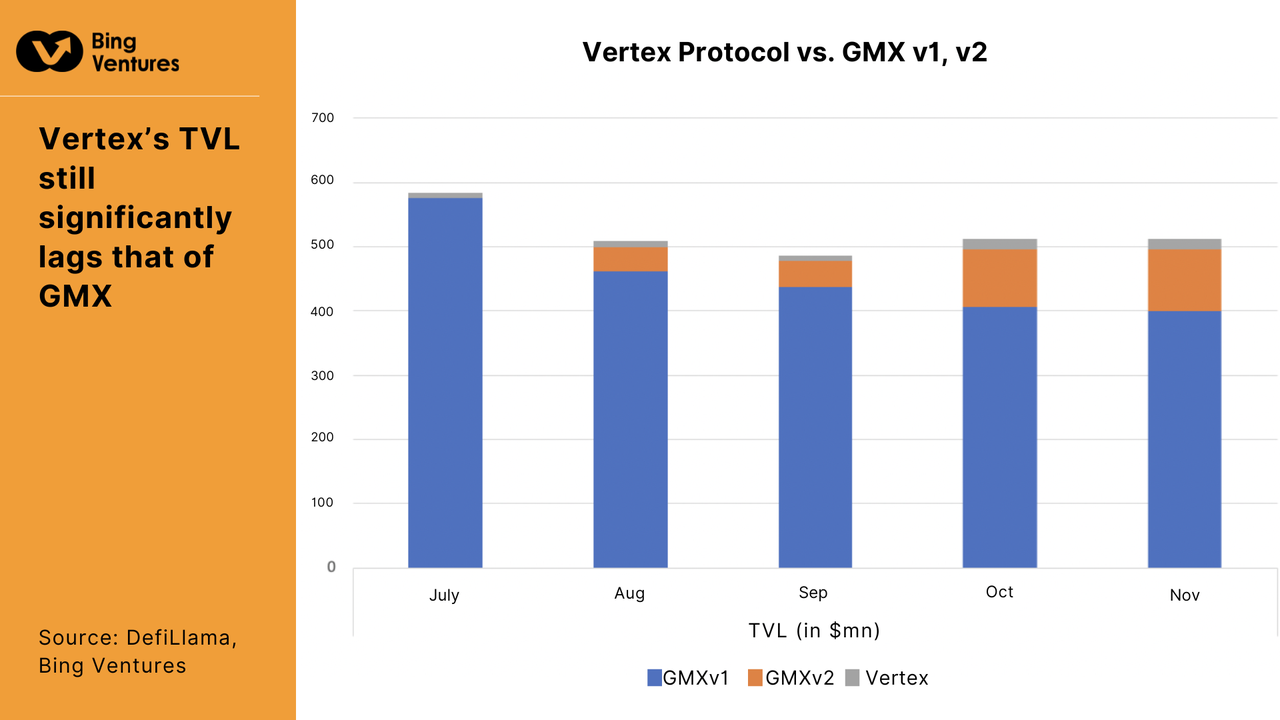

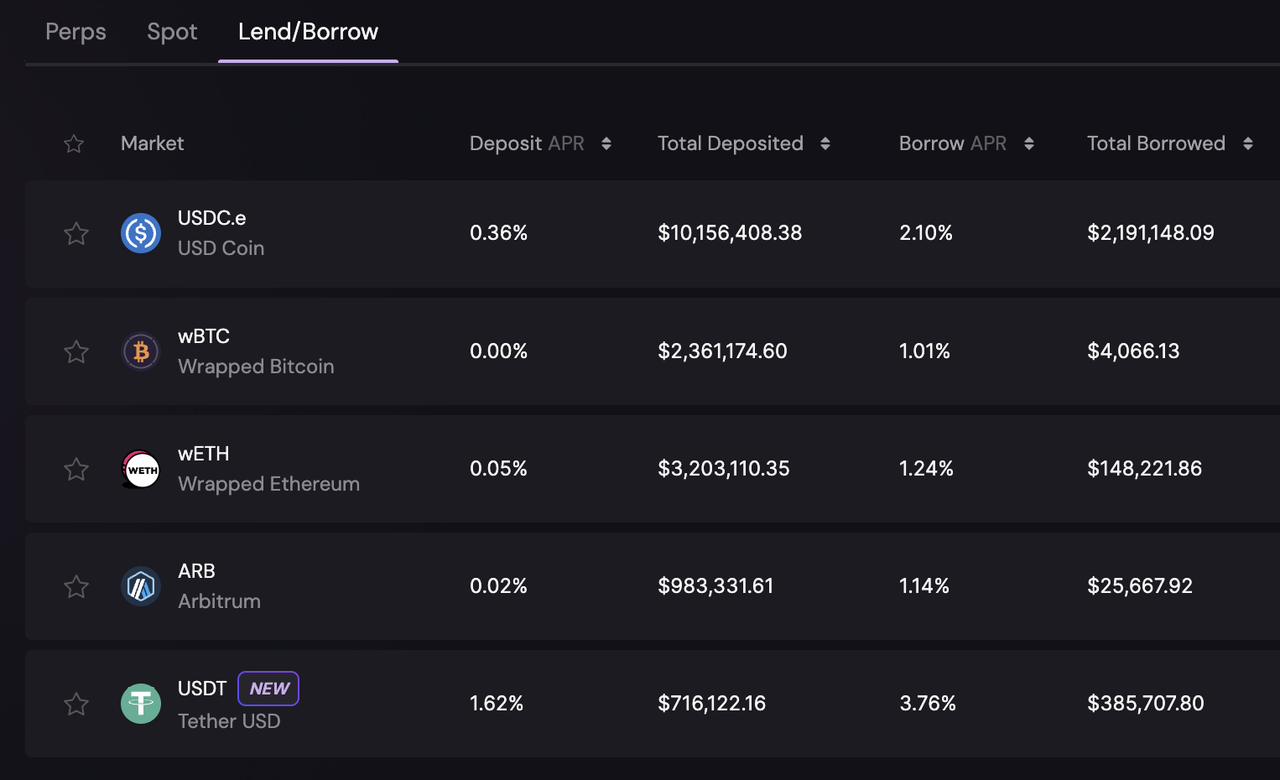

Bien que Vertex Protocol propose une expérience de trading innovante, son TVL reste insuffisant comparé à celui de GMX. Cela s’explique principalement par l’immaturité de son produit de prêt, qui ne supporte actuellement que quelques cryptomonnaies principales comme wBTC, wETH et USDC — cinq au total — limitant ainsi sa capacité à attirer davantage de dépôts. De plus, à la date de rédaction, son jeton natif VRTX n’a pas encore été lancé, empêchant les utilisateurs de générer des rendements par mise en jeu, ce qui constitue un autre frein à une croissance plus rapide du TVL.

Volume des produits dérivés

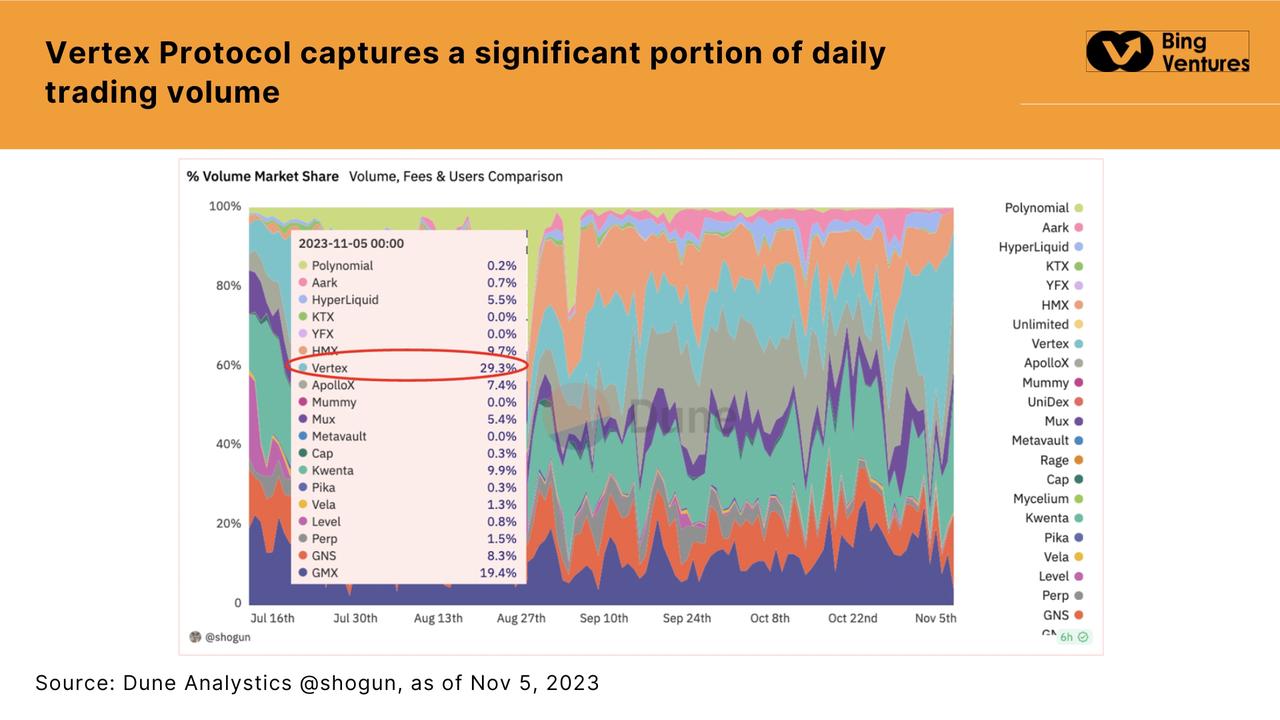

Dans le marché concurrentiel des bourses décentralisées, Vertex Protocol se distingue en capturant 15 à 30 % du volume quotidien, affichant même de meilleures performances que des géants tels que GMX, Gains et Kwenta. Comparé à GMX, Vertex domine clairement en volume. Pour un projet émergent, dépasser rapidement les leaders existants en volume de transactions prouve que sa conception originale a réussi à attirer les utilisateurs du secteur.

Frais de transaction et revenus

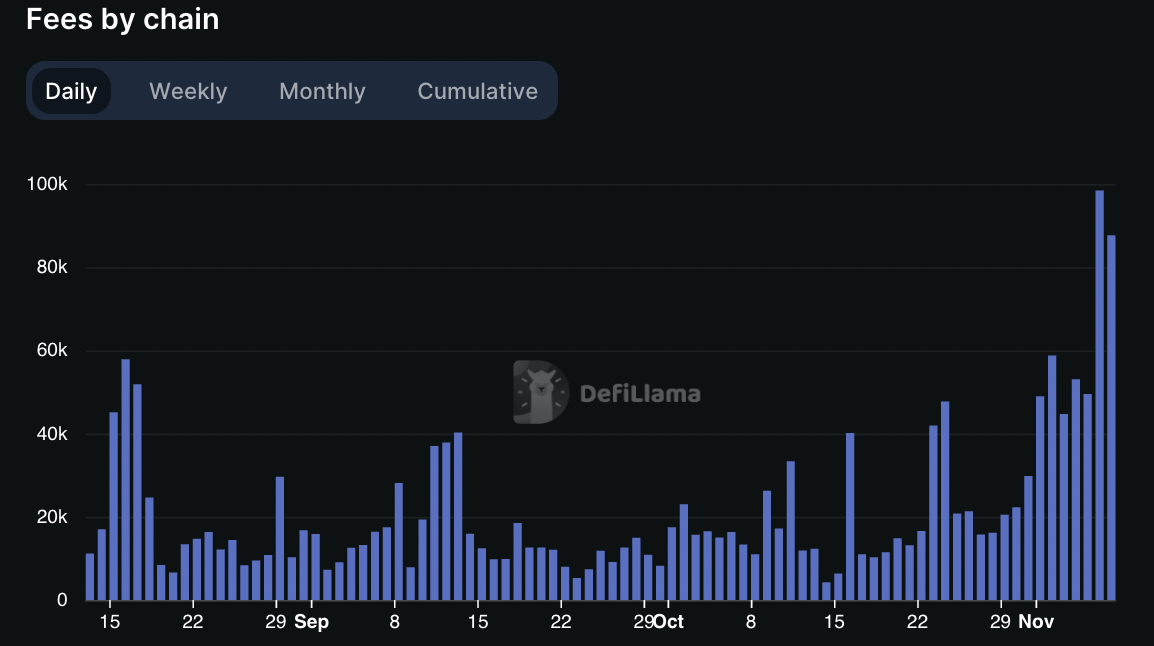

Frais de GMX ; Source : DefiLlama

Frais de Vertex Protocol ; Source : DefiLlama

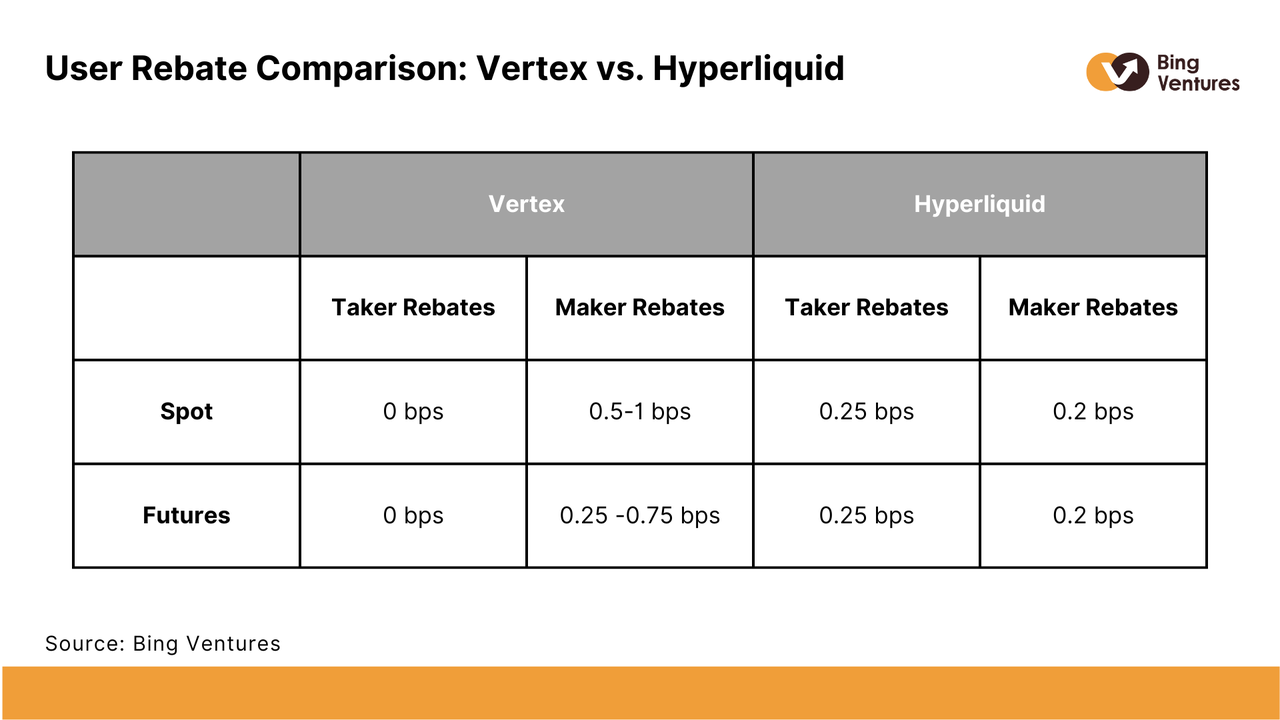

Comparé à Vertex Protocol, GMX applique des frais de transaction plus élevés. Vertex adopte une politique de frais nuls pour les makers et propose des frais très bas pour les takers (2 points de base pour les paires stables, 2–3 pour les marchés principaux, 4 pour les marchés secondaires). À l’inverse, GMX v1 facture 0,1 % à l’ouverture et à la fermeture (v2 réduit à 0,05 % ou 0,07 %), et impose des frais supplémentaires allant de 0,2 % à 0,8 % en cas de swap. Cet avantage tarifaire rend Vertex plus attractif sur le marché, bien que ses faibles frais puissent limiter sa croissance en revenus par rapport à celle du volume.

Nous estimons que Vertex Protocol a rapidement acquis une position solide grâce à sa structure tarifaire hautement compétitive. Cette stratégie basée sur de faibles coûts attire de nombreux traders soucieux d’efficacité, surtout dans un contexte où les utilisateurs accordent une attention croissante aux frais. À long terme, toutefois, cette approche pourrait poser des défis en matière de rentabilité, notamment pour maintenir un service de qualité et assurer le fonctionnement de la plateforme.

Vertex Protocol devra donc, tout en attirant les utilisateurs par des coûts bas, explorer d’autres services ajoutés et modèles de revenus pour assurer sa durabilité. Bien que les revenus quotidiens de GMX aient été élevés par le passé, ils sont désormais proches de ceux de Vertex Protocol (environ 100 000 USD). Compte tenu de la croissance soutenue du volume de Vertex, ses revenus futurs pourraient potentiellement dépasser ceux de GMX.

Hyperliquid : une DEX à carnet d’ordres sur sa propre L1

Hyperliquid est une bourse décentralisée de contrats perpétuels basée sur un carnet d’ordres. Cette DEX fonctionne sur la blockchain Hyperliquid, une couche 1 construite sur Tendermint. Un facteur clé de la croissance rapide d’Hyperliquid est sa propre blockchain, lui permettant de régler librement les frais de gaz, la MEV et le glissement pour offrir une expérience de trading ultra-rapide et efficace, capable de supporter jusqu’à 20 000 opérations par seconde.

Disposer de sa propre couche 1 lui permet également de développer un carnet d’ordres entièrement transparent et enregistré sur chaîne, un atout crucial après l’exposition du scandale de FTX. Grâce à sa L1, Hyperliquid peut rendre sa plateforme aussi décentralisée, sans confiance et sans autorisation que possible.

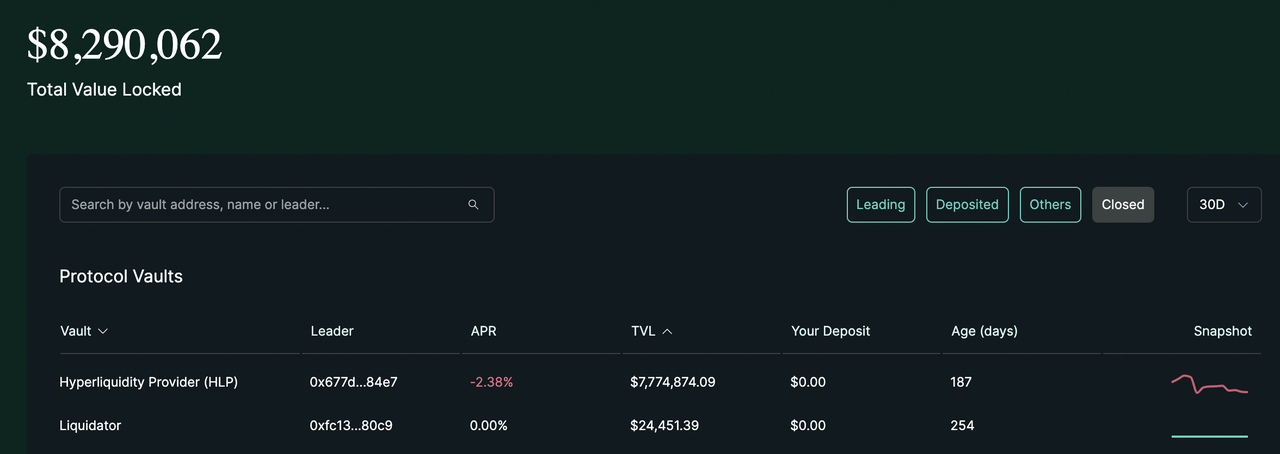

Sur Hyperliquid, les « Vaults » fournissent de la liquidité aux stratégies de trading. Ils peuvent être automatisés ou gérés par des traders individuels. Toute personne déposant dans un Vault peut partager les bénéfices, que ce soit un DAO, un protocole, une institution ou un particulier. Le propriétaire du Vault reçoit 10 % des profits totaux. Hyperliquid est aussi la première bourse à avoir lancé un contrat perpétuel indexé sur friend.tech. Initialement basé sur le TVL, puis redéfini suite à des risques de manipulation, l’indice repose désormais sur la médiane des prix de 20 comptes principaux, tenant compte de l’open interest croissant.

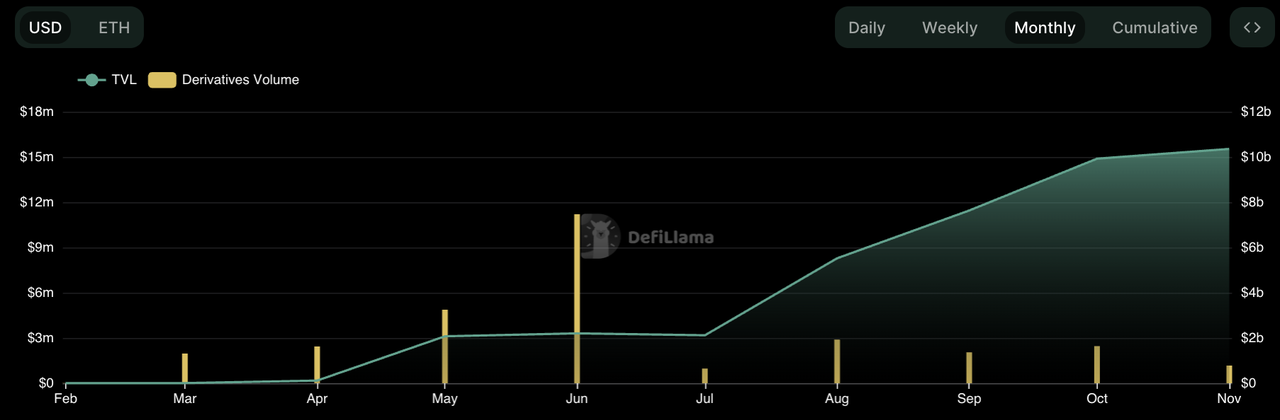

Performance du projet

Le TVL du projet suit une trajectoire ascendante similaire à Vertex Protocol. Le volume mensuel des produits dérivés atteint dès le lancement près de 1,5 milliard, culminant à 8 milliards, bien que Vertex conserve globalement une performance supérieure.

Valeur totale verrouillée (TVL)

Le TVL d’Hyperliquid, bien qu’inférieur à celui de GMX, est légèrement moindre que celui de Vertex Protocol à période équivalente, sauf en septembre. Ce TVL modeste s’explique principalement par les limitations de son système de mise en jeu. Le protocole repose essentiellement sur les Vaults pour verrouiller les fonds : les utilisateurs déposent dans un Vault et partagent les profits. Toutefois, cette méthode imitative comporte des risques, car les résultats dépendent entièrement des compétences du « Vault Leader ». Cela offre peu de garanties aux investisseurs et diminue son attrait.

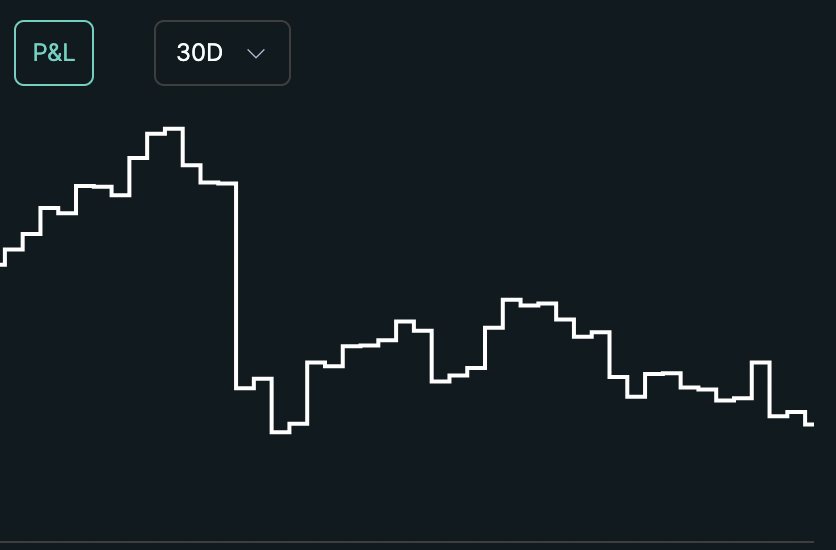

Par exemple, le graphique ci-dessus montre la performance du Hyperliquid Provider (HLP), le Vault officiel du protocole, actif dans le trading, les liquidations et percevant une part des frais. On observe un rendement négatif (-2,41 %) et un ratio profit/perte en baisse continue, indiquant que déposer dans un Vault pourrait ne pas être une décision judicieuse pour les utilisateurs.

Volume des produits dérivés

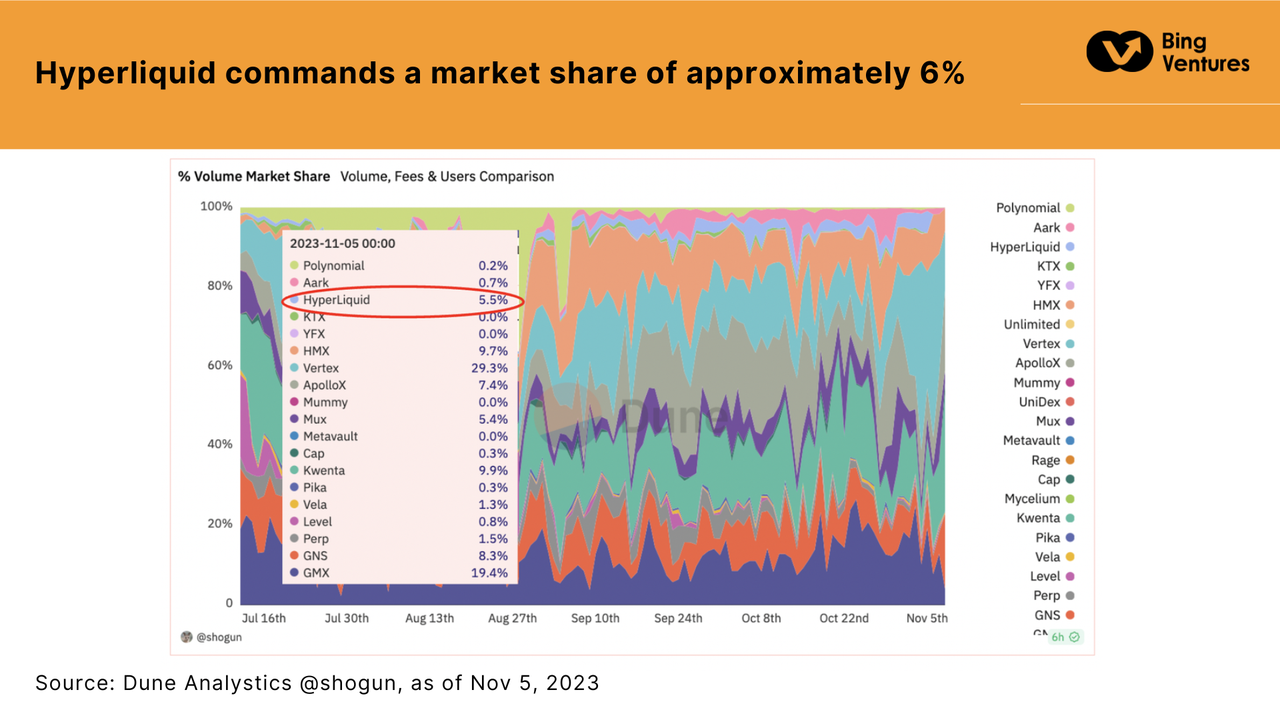

Source : Dune Analytic @shogun, au 5 novembre 2023

Bien qu’il ne détienne pas une part de marché aussi importante que Vertex Protocol, un taux d’environ 6 % est honorable pour un protocole émergent. Toutefois, son volume a baissé récemment, ne parvenant pas à maintenir son élan initial.

Frais de transaction et revenus

La structure tarifaire d’Hyperliquid est la suivante :

Les takers paient des frais fixes de 2,5 points de base, les makers reçoivent un rebate de 0,2 point de base. Les affiliés perçoivent 10 % des frais des takers qu’ils ont référencés (soit 0,25 point de base). Le solde (environ 2,05 points de base) alimente le fonds d’assurance et l’HLP. Contrairement à Vertex, où les équipes ou détenteurs internes profitent majoritairement des frais, chez Hyperliquid, ceux-ci sont directement redistribués à la communauté : 40 % au fonds d’assurance, 60 % à l’HLP.

La structure tarifaire d’Hyperliquid met particulièrement l’accent sur la redistribution des revenus à la communauté. Comparé à Vertex, qui offre des frais très bas et utilise une partie des frais pour rémunérer ses Vaults et fournisseurs de liquidité, Hyperliquid privilégie la récompense des membres communautaires qui soutiennent directement le fonctionnement du réseau et la gestion des risques.

ApeX Protocol : une bourse multichaîne propulsée par ZK Rollup

ApeX Pro est construit sur le moteur de scalabilité Layer 2 StarkEx de StarkWare, utilisant un modèle de carnet d’ordres pour offrir des contrats perpétuels avec marge croisée, garantissant sécurité, efficacité et convivialité. La plateforme est non détentrice d’actifs : les fonds des traders sont entièrement conservés sur chaîne, et les clés privées restent sous leur contrôle. L’utilisation de la solution de scalabilité ZK Rollup renforce la sécurité des transactions et la protection de la vie privée. Comparé à des produits similaires comme dYdX ou GMX, ApeX propose des frais de transaction plus avantageux. Ses mécanismes de récompenses par mise en jeu, rachat de jetons et parrainage renforcent également son attrait.

Les principaux atouts du mécanisme de mise en jeu d’ApeX pour les utilisateurs sont :

Pas de durée fixe. Les utilisateurs peuvent commencer ou arrêter à tout moment. Plus la durée de mise en jeu est longue, plus le rendement est élevé. Les récompenses prennent en compte non seulement les actifs mis en jeu, mais aussi l’activité de trading, qui augmente les gains. La formule intègre un score « T2E », offrant des revenus supplémentaires aux utilisateurs engagés.

Performance du projet

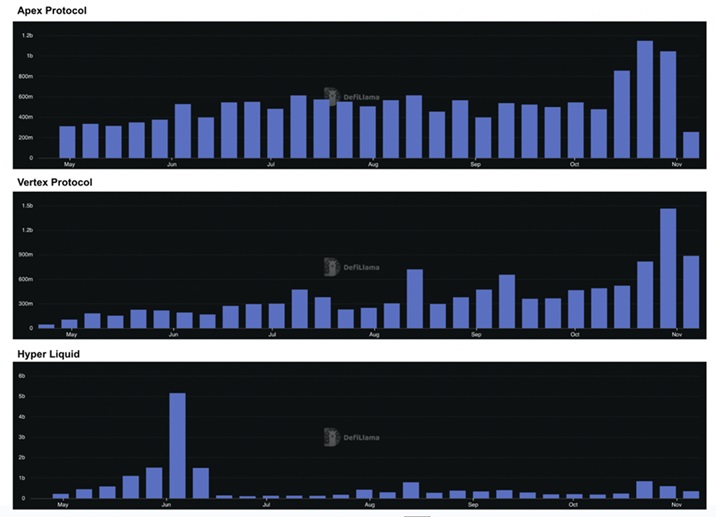

Le TVL d’Apex Protocol a connu une croissance régulière depuis son lancement. Son volume mensuel de produits dérivés reste stable autour de 1,7 milliard, similaire aux deux autres protocoles.

Valeur totale verrouillée (TVL)

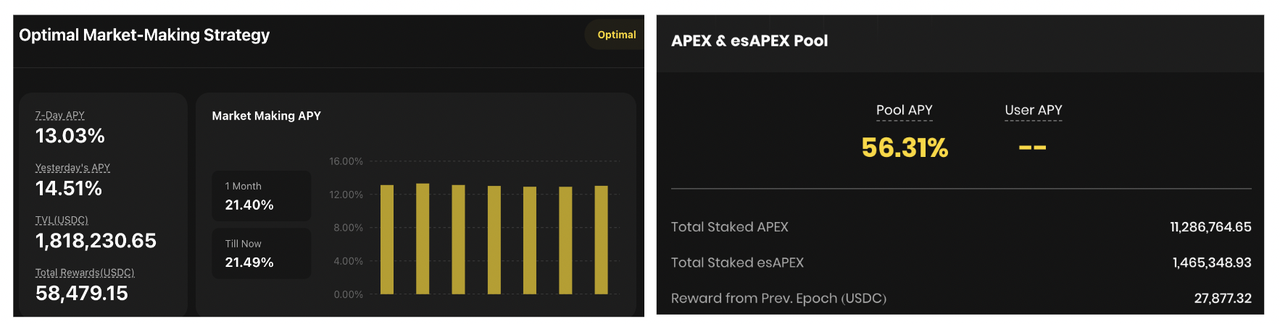

Le TVL d’Apex Protcol est nettement supérieur à celui des deux premiers. Ses deux principaux mécanismes de récompense — Smart Liquidity Pool et Apex Staking Pool — ont joué un rôle clé dans l’accumulation du TVL, avec une participation historiquement élevée. La mise en jeu sur la plateforme offre un rendement annuel pouvant atteindre 56,31 %, tandis que la Smart Liquidity Pool récompense les fournisseurs de liquidité avec un rendement annualisé de 13,03 % sur 7 jours.

Volume des produits dérivés

Source : DefiLlama

Comparé aux deux autres protocoles, Apex Protocol affiche une croissance plus stable du volume, indiquant une progression solide de sa base d’utilisateurs et de leur engagement.

Frais de transaction et revenus

Apex suit une tendance de croissance des revenus similaire à Vertex. Nous pensons qu’Hyperliquid et Apex Protocol ont consolidé leur position en ciblant des segments de marché spécifiques et des groupes d’utilisateurs précis. Cette spécialisation leur permet de mieux répondre aux besoins uniques de ces marchés. Hyperliquid s’est distingué par son innovation en matière de carnet d’ordres on-chain, gagnant une réputation auprès d’un public spécifique. Apex Protocol, quant à lui, a été reconnu pour ses fonctionnalités multichaînes et son exécution efficace des ordres.

Comparaison synthétique

Sur la base des données disponibles, nous avons évalué les quatre protocoles (GMX v2, Vertex Protocol, Hyperliquid et ApeX Protocol) selon cinq critères : TVL, volume, tendance de croissance des utilisateurs, structure tarifaire et distribution du marché, afin de comparer leur force globale et leur robustesse. Certains résultats sont illustrés ci-dessous.

Source : Bing Ventures

Actuel leader du marché, GMX v2 obtient de bons résultats sur la plupart des indicateurs, en particulier en TVL et en volume. Il se distingue également par son innovation, son expérience utilisateur et son engagement communautaire, bien que la conformité réglementaire puisse être un axe d’amélioration futur.

Vertex Protocol excelle dans sa structure tarifaire, reflétant son avantage concurrentiel. Moins performant que GMX v2 en TVL et volume, il montre toutefois un fort potentiel en croissance d’utilisateurs et en implication communautaire.

En tant que plateforme relativement récente, Hyperliquid obtient des scores plus faibles sur tous les axes, illustrant les défis auxquels font face les nouveaux entrants. Nous pensons qu’il a un potentiel de rattrapage en sécurité et en expérience utilisateur.

Apex Protocol obtient des résultats similaires à Vertex Protocol sur la plupart des indicateurs, mais devance légèrement sur l’engagement communautaire et l’expérience utilisateur.

Tendances futures du marché des dérivés décentralisés

En conclusion, la position de GMX sur le marché des bourses de dérivés décentralisés est bel et bien contestée par de nouveaux protocoles, notamment Vertex Protocol. Grâce à son avantage tarifaire, ce dernier commence à capter une part croissante du marché. Cette dynamique concurrentielle montre que, même dans un marché relativement mature, l’innovation et des stratégies tarifaires orientées utilisateur restent des leviers efficaces pour attirer des clients et conquérir des parts de marché.

Du point de vue du TVL, les performances actuelles de ces trois nouveaux projets ne sont pas encore comparables à celles de GMX. Cela reflète une réalité : les utilisateurs restent prudents quant au dépôt de gros montants sur ces nouvelles plateformes, en raison d’un manque de confiance, d’une immaturité fonctionnelle ou d’une notoriété insuffisante. Pour ces protocoles émergents, attirer des dépôts et accroître leur TVL constitue donc un défi majeur.

Au-delà de la concurrence, l’avenir de ces protocoles dépendra également de multiples facteurs : demande du marché, progrès technologiques et cadre réglementaire. Nous identifions dix tendances qui façonneront l’avenir du marché des dérivés décentralisés. Pour les plateformes existantes comme pour les nouvelles venues, comprendre et anticiper ces tendances sera crucial.

1. Restructuration du marché

Le marché des dérivés décentralisés connaît une restructuration sans précédent. Des plateformes émergentes telles que GMX v2 et Vertex Protocol ne se contentent pas d’itérer technologiquement : elles incarnent un changement fondamental dans les attentes des utilisateurs et la demande du marché. Cette transformation va au-delà de l’ajout de fonctionnalités ; elle réinvente l’expérience utilisateur, l’efficacité du capital et la transparence du marché. Nous prévoyons une recomposition majeure du paysage, où les anciens leaders pourraient céder la place à de nouveaux acteurs plus flexibles et mieux alignés sur les besoins du marché.

2. Accélération de l’innovation technologique

L’innovation technologique est au cœur de la croissance des nouvelles plateformes. Nous anticipons l’émergence de mécanismes de trading plus efficaces, tels que des pools de liquidité optimisés et des outils de gestion des risques améliorés, conçus pour faire face à la volatilité élevée et aux défis de liquidité propres aux marchés cryptos. Les contrats intelligents seront aussi davantage optimisés, non seulement en sécurité, mais aussi pour implémenter des stratégies financières plus complexes et efficaces. Cette innovation continue sera essentielle pour maintenir la compétitivité.

3. Montée en puissance du trading multichaîne

À mesure que le marché crypto mûrit, les utilisateurs demandent des transactions fluides entre différentes blockchains. Le développement des fonctionnalités multichaînes améliore non seulement la liquidité des actifs, mais offre aussi de nouvelles opportunités de trading. Les plateformes compatibles multichaînes bénéficieront d’un avantage concurrentiel grâce à leur interopérabilité accrue.

4. Exigences croissantes en matière de conformité réglementaire

Face à l’évolution du cadre réglementaire mondial, les plateformes capables de s’adapter tout en préservant leur caractère décentralisé auront un avantage. Cela signifie qu’elles devront surveiller attentivement les évolutions réglementaires internationales et adapter rapidement leurs opérations pour se conformer aux lois locales. Cette adaptabilité deviendra un critère clé de différenciation.

5. Réinvention complète de l’expérience utilisateur

L’expérience utilisateur deviendra un facteur décisif. Avec l’élargissement de la base d’utilisateurs DeFi, simplifier les interfaces et les processus de trading, et abaisser les barrières techniques, seront essentiels pour attirer un public plus large. Il ne s’agit pas uniquement de design, mais d’une refonte complète du parcours utilisateur. Offrir une expérience comparable, voire supérieure, à celle des bourses centralisées tout en restant décentralisé sera le principal défi.

6. Sécurité des contrats intelligents toujours primordiale

Les contrats intelligents sont la pierre angulaire de la DeFi. Leur sécurité impacte directement la crédibilité de la plateforme et la sûreté des actifs. Renforcer cette sécurité — audits rigoureux, programmes de primes aux bogues — sera crucial pour instaurer la confiance des utilisateurs.

7. Innovation financière pour une meilleure efficacité du capital

Les plateformes décentralisées doivent relever un défi majeur : l’efficacité du capital. Alors que les marchés traditionnels disposent d’outils éprouvés, ce domaine reste en développement dans la crypto. L’innovation — instruments financiers, stratégies complexes — sera au cœur de l’évolution future. Elle testera la compréhension du marché et la créativité des acteurs.

8. Approfondissement de la gouvernance décentralisée

La gouvernance décentralisée est au cœur de la blockchain. Une participation communautaire effective et un processus décisionnel transparent renforcent la légitimité et l’implication. Les futures plateformes intégreront davantage l’avis de la communauté dans leurs décisions, ce qui renforcera la fidélité des utilisateurs et concrétisera la véritable décentralisation.

9. Diversification croissante des actifs synthétiques et dérivés

Avec l’évolution du marché, la demande pour des outils d’investissement variés s’intensifie. Actifs synthétiques et dérivés diversifiés seront essentiels. Nous prévoyons l’arrivée d’options, de contrats à terme et de produits financiers complexes sur les plateformes décentralisées. Cette diversité attirera davantage d’investisseurs et renforcera la profondeur et la liquidité du marché.

10. Minage de liquidité et mécanismes incitatifs

Pour attirer et fidéliser les utilisateurs, de nouveaux mécanismes de minage de liquidité et d’incitations seront développés. Ces systèmes devront non seulement stimuler la participation initiale, mais aussi maintenir l’engagement à long terme. Les futurs programmes iront au-delà des simples récompenses en jetons, intégrant des avantages liés à la fidélité et à l’implication continue.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News