Coinbase : La montée en puissance sur le marché américain, illustrée par les données

TechFlow SélectionTechFlow Sélection

Coinbase : La montée en puissance sur le marché américain, illustrée par les données

Après l'approbation des ETF sur bitcoin au comptant, l'impact de la session de trading de New York sur la volatilité des prix et le volume des transactions est devenu plus marqué.

Rédaction : David Han, analyste de recherche institutionnelle

Traduction : DAOSquare

Aperçu

-

Après l'approbation des ETF sur Bitcoin au comptant aux États-Unis, l'impact des heures de trading à New York sur la volatilité des prix et les volumes est devenu plus marqué.

-

Bien que l'utilisation des stablecoins semble répartie assez uniformément entre les périodes diurnes européennes et américaines, la distribution des données de volume et de frais sur chaîne penche nettement en faveur du fuseau horaire américain.

-

Nous pensons que cette prédominance accrue souligne la forte demande américaine pour la crypto, ainsi que le potentiel de croissance du secteur et d'afflux de capitaux.

Bien que la crypto soit un secteur mondial, les volumes échangés durant les heures de marché américaines (et la seconde moitié du créneau européen) ont un impact significatif sur la liquidité du marché et la volatilité des prix. C'était déjà le cas avant l'approbation des ETF sur Bitcoin au comptant aux États-Unis, mais cela s'est accentué depuis, particulièrement sur les plateformes d'échanges centralisés (CEX). L'augmentation des volumes se traduit également par une plus grande volatilité des prix durant les séances américaines et européennes, ainsi qu'une amplitude accrue des rendements quotidiens.

Les indicateurs on-chain reflètent une situation similaire. Les volumes de transactions sur Bitcoin et Ethereum atteignent leur pic durant les heures américaines, et les coûts transactionnels peuvent augmenter de plus de 50 % par rapport aux creux. Le volume des échanges sur les DEX suit également celui des CEX, bien que la domination américaine sur chaîne soit moins prononcée. En ce qui concerne l'utilisation des stablecoins, les volumes et le nombre d'utilisateurs actifs sont répartis de manière équilibrée entre les créneaux américains et européens.

Dans l'ensemble, nous estimons que malgré les défis réglementaires, ces données montrent clairement l'influence majeure des États-Unis sur les activités de trading et on-chain. Le succès des ETF sur Bitcoin au comptant aux États-Unis, ainsi que leur impact notable sur le marché plus large du Bitcoin, confirme davantage le rôle crucial de la clarté réglementaire américaine dans le déblocage de nouveaux afflux de capitaux vers les marchés crypto.

Échanges centralisés (CEX)

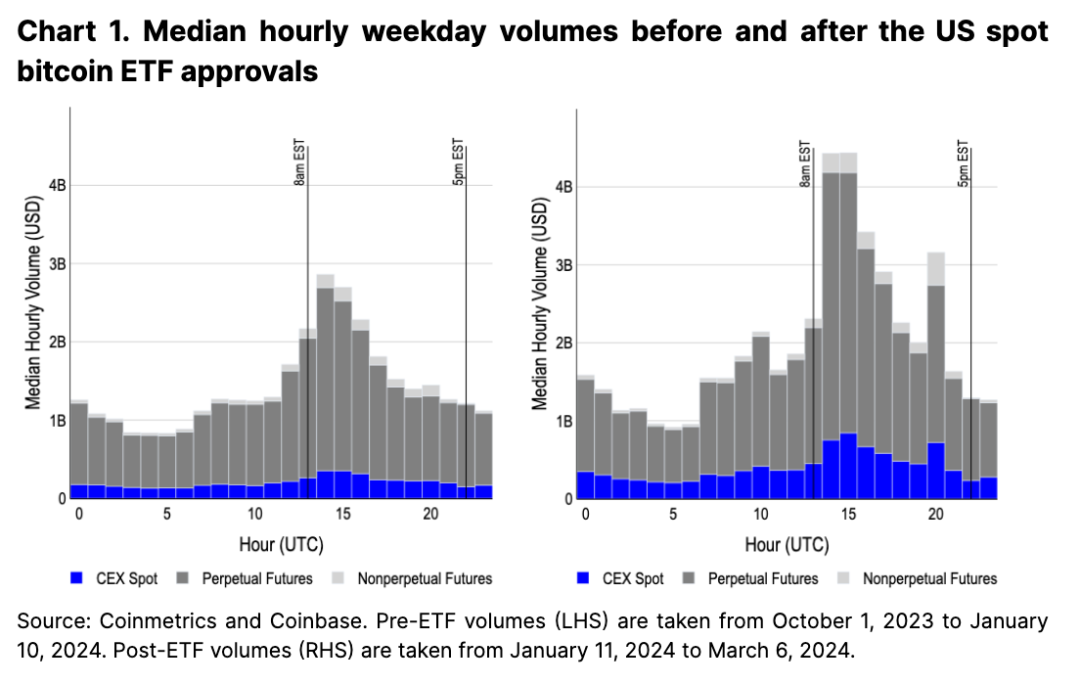

Outre l'accès à de nouvelles sources de capitaux institutionnels, un effet secondaire des ETF sur Bitcoin au comptant est l'augmentation de la concentration des volumes de trading sur les CEX durant les heures américaines. Avant l'approbation des ETF, un pic de volume était déjà observable au démarrage des marchés américains (de 9h à 10h heure de l'Est), environ deux fois supérieur aux pics observés lors de l'ouverture des marchés asiatiques et européens (voir figure 1). Toutefois, depuis le lancement des ETF au comptant, les volumes américains pour tous les produits au comptant, les contrats perpétuels et non perpétuels ont grimpé à près de trois fois ceux des autres zones horaires.

Depuis le 11 janvier, le volume spot sur CEX durant les heures américaines a progressé de 130 à 200 %, largement au-dessus de la croissance observée en Asie et en Europe (80-120 %). Le volume des contrats perpétuels a augmenté de près de 70 % durant le pic américain (passant de 2,3 à 3,8 milliards), contre +20 % en Asie (de 1 à 1,2 milliard) et +50 % en Europe (de 1 à 1,5 milliard). Cette hausse du volume sur contrats perpétuels est particulièrement frappante car ces instruments sont presque exclusivement négociés hors des États-Unis. Cela pourrait indiquer que les participants offshore profitent de la liquidité spot plus forte durant les heures américaines, ou que les traders américains utilisent des entités offshore pour accéder à ces marchés.

Le lancement des ETF a aussi provoqué une nouvelle poussée des volumes vers 15h, heure de New York, pour toutes les catégories de produits. Cela s'explique principalement par le fait que les émetteurs d'ETF cherchent à aligner le prix de leurs fonds sur leur indice de référence. Six des dix ETF au comptant suivent le Bitcoin Reference Rate - New York Variant (BRRNY), fixé entre 15h et 16h, heure de New York. Ainsi, les participants autorisés achètent généralement du Bitcoin sous-jacent dans le cadre du modèle de création (et de rachat) en espèces, tout en couvrant souvent leur position via des produits réglementés comme les futures Bitcoin du CME (notamment pour ceux qui n'ont pas accès aux marchés perpétuels offshore). En réalité, la période entre 15h et 16h, heure de New York, concentre le volume le plus élevé de futures Bitcoin sur CME, dépassant les autres plages horaires de plus de 60 %.

Évolution des rendements

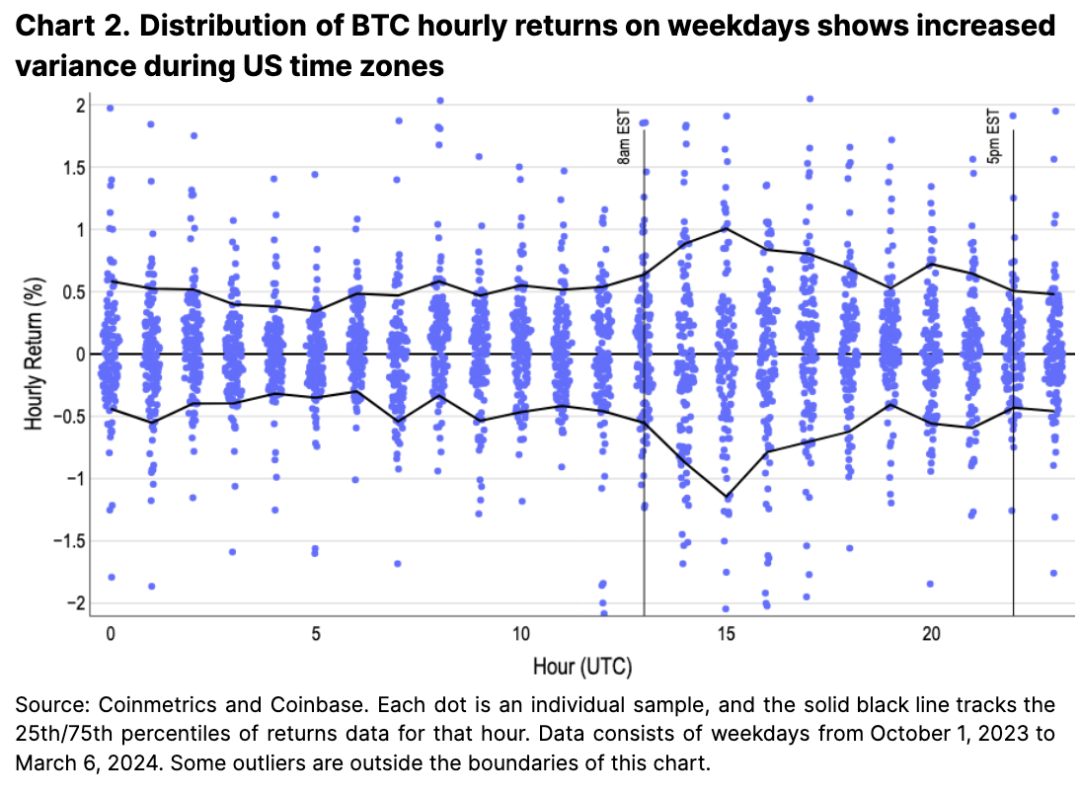

La domination américaine en termes de liquidité se reflète également dans la performance du prix du Bitcoin. La partie bleue de la figure 2 illustre un graphique en ruban des rendements horaires (montrant la densité de distribution des rendements), avec les lignes noires marquant les limites entre les 10e et 90e percentiles. Les périodes où les écarts de rendement sont plus larges correspondent aux pics de volume précédemment identifiés, indiquant que le fort volume du début de séance américaine se traduit souvent par une plus grande volatilité des prix. Cela suggère que, du point de vue de la liquidité et de la volatilité, le début de la séance américaine offre les meilleures opportunités aux traders intrajournaliers.

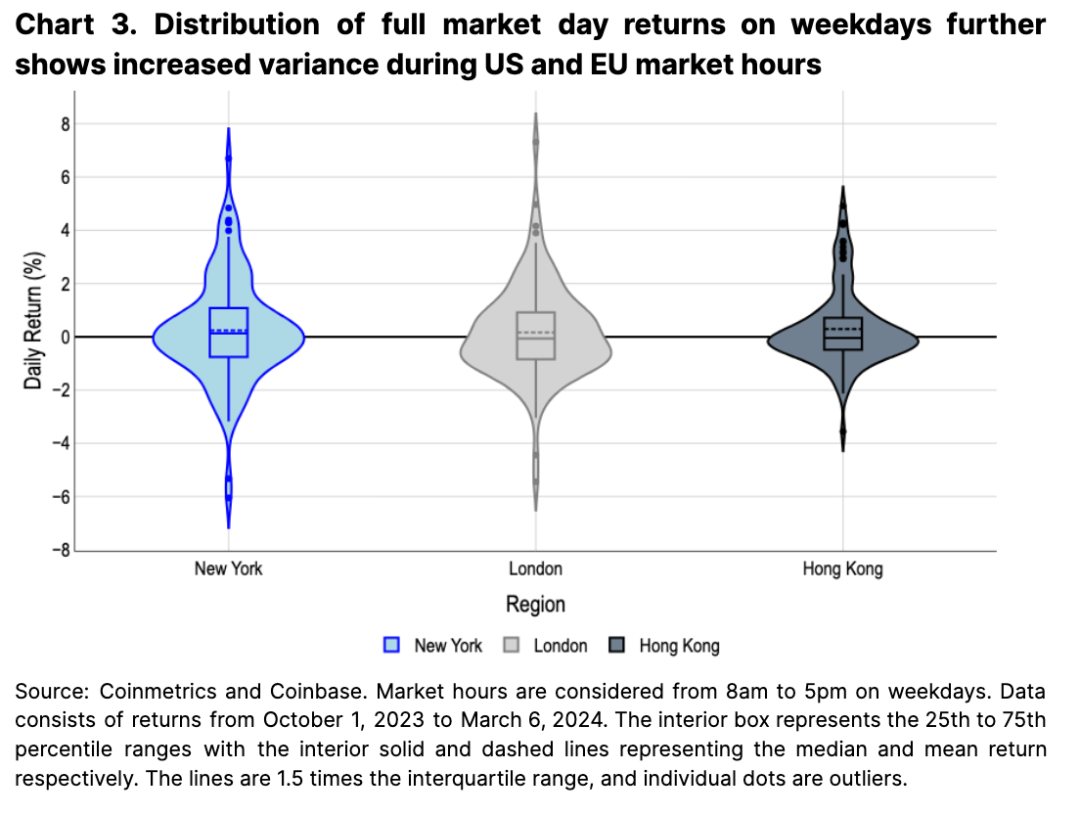

L'analyse des rendements journaliers globaux selon les différents centres financiers (entre 8h et 17h locales) permet également de révéler plus largement les différences régionales. Le diagramme en violon de la figure 3 montre que les distributions de rendements à New York et à Londres sont très étendues (le graphique représente la probabilité des rendements estimée par densité noyau, la largeur du « violon » indiquant la probabilité d’obtenir un tel rendement). En revanche, les rendements durant le créneau de Hong Kong sont beaucoup plus concentrés. Nous pensons que cela souligne davantage l'importance des traders américains (et dans une certaine mesure européens, dont la clôture chevauche l'ouverture américaine) dans la fixation du prix du Bitcoin.

Réseau mondial décentralisé

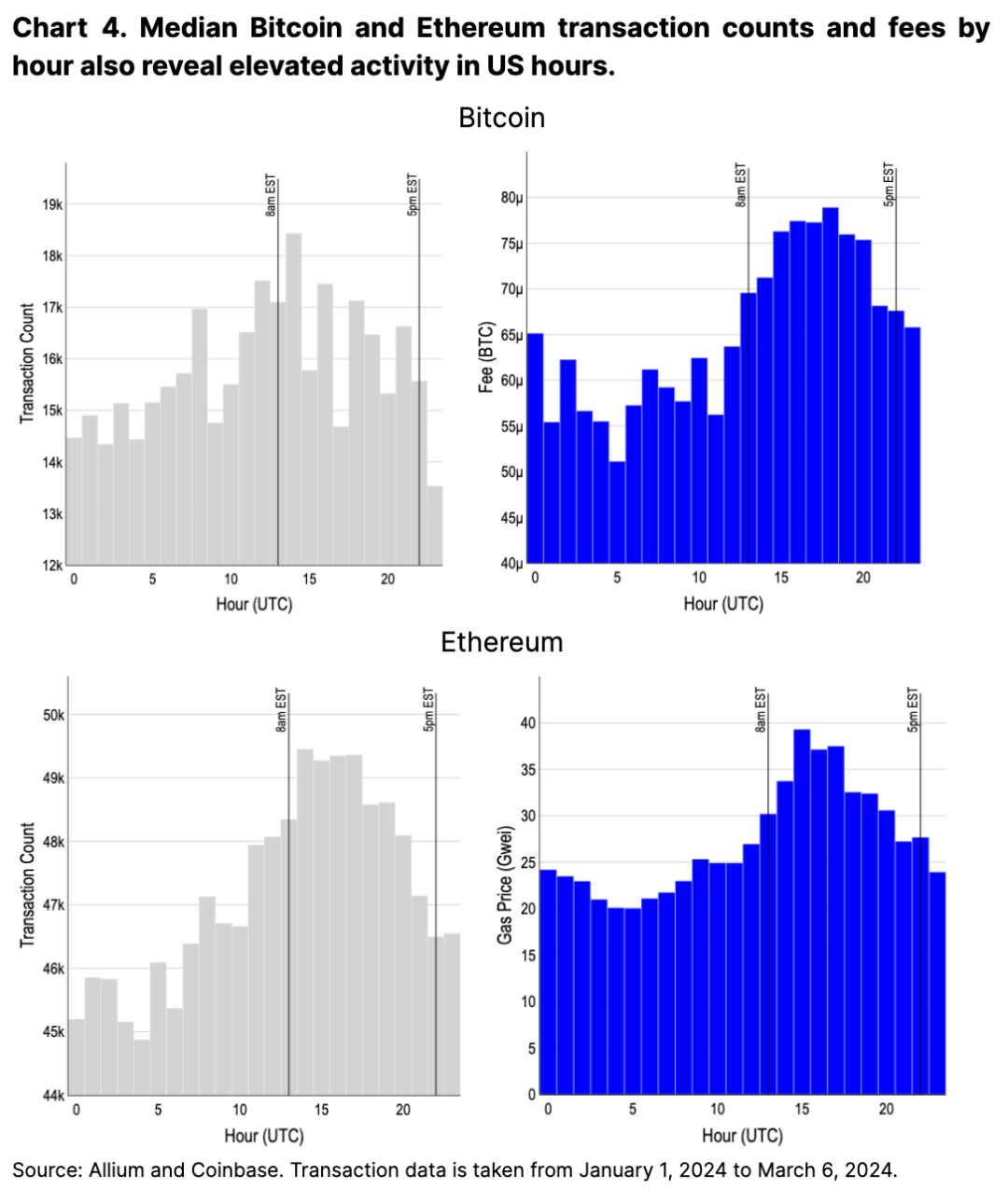

Bien que Bitcoin et Ethereum soient accessibles mondialement et décentralisés, l'activité atteint aussi son pic durant les heures américaines. L'augmentation des coûts de transaction de plus de 50 % par rapport aux creux durant ces heures en témoigne (voir figure 4). D'une part, nous pensons que cette hausse d'utilisation aux États-Unis résulte d'une population technophile et capitalisée comparée au reste du monde. D'autre part, cette activité pourrait aussi être liée aux positions gérées par les traders américains sur divers portefeuilles et exchanges (en cohérence avec l'augmentation du volume CEX durant cette période).

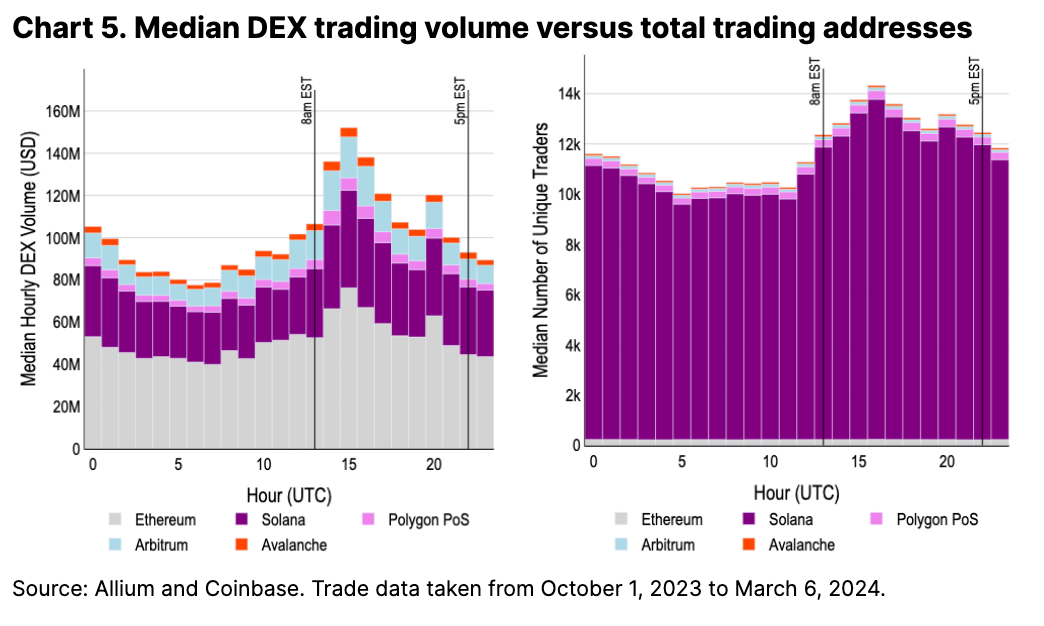

Les volumes on-chain des DEX confirment davantage ce modèle de pics d'activité durant les heures de marché américaines, bien que la différence soit moins marquée que sur les CEX. Le volume DEX connaît une nette augmentation au démarrage du marché asiatique (UTC 0), atteignant environ 70 % du pic américain, alors que le volume CEX ne dépasse pas 30 % du pic américain (voir figure 5). Ce ratio de volume n'a pas changé de manière significative avant et après l'approbation des ETF.

Nous pensons que la différence de volume entre DEX est moins prononcée en raison de leur nature encore émergente et des différences structurelles de marché sous-jacentes (par exemple, carnets d'ordres centralisés traditionnels vs. market makers automatisés). Cela crée un terrain de compétition plus nouveau et plus équitable, véritablement amorcé après l'article fondateur de 2019 « Flash Boys 2.0 », qui discutait des stratégies avantageuses de trading on-chain (et plus largement de la valeur extractible maximale, MEV).

Par ailleurs, nous ne considérons pas le nombre d'adresses actives comme un indicateur fiable de l'utilisation régionale. Ces chiffres sont faussés par les anticipations de distributions gratuites (airdrops), notamment sur Solana où les frais de transaction sont bas. Jupiter, l'agrégateur DEX leader sur Solana, n'a publié qu'un seul tour sur quatre de ses airdrops. Les dates des prochaines distributions n'étant pas encore fixées, nous estimons que cet indicateur restera biaisé pendant un certain temps.

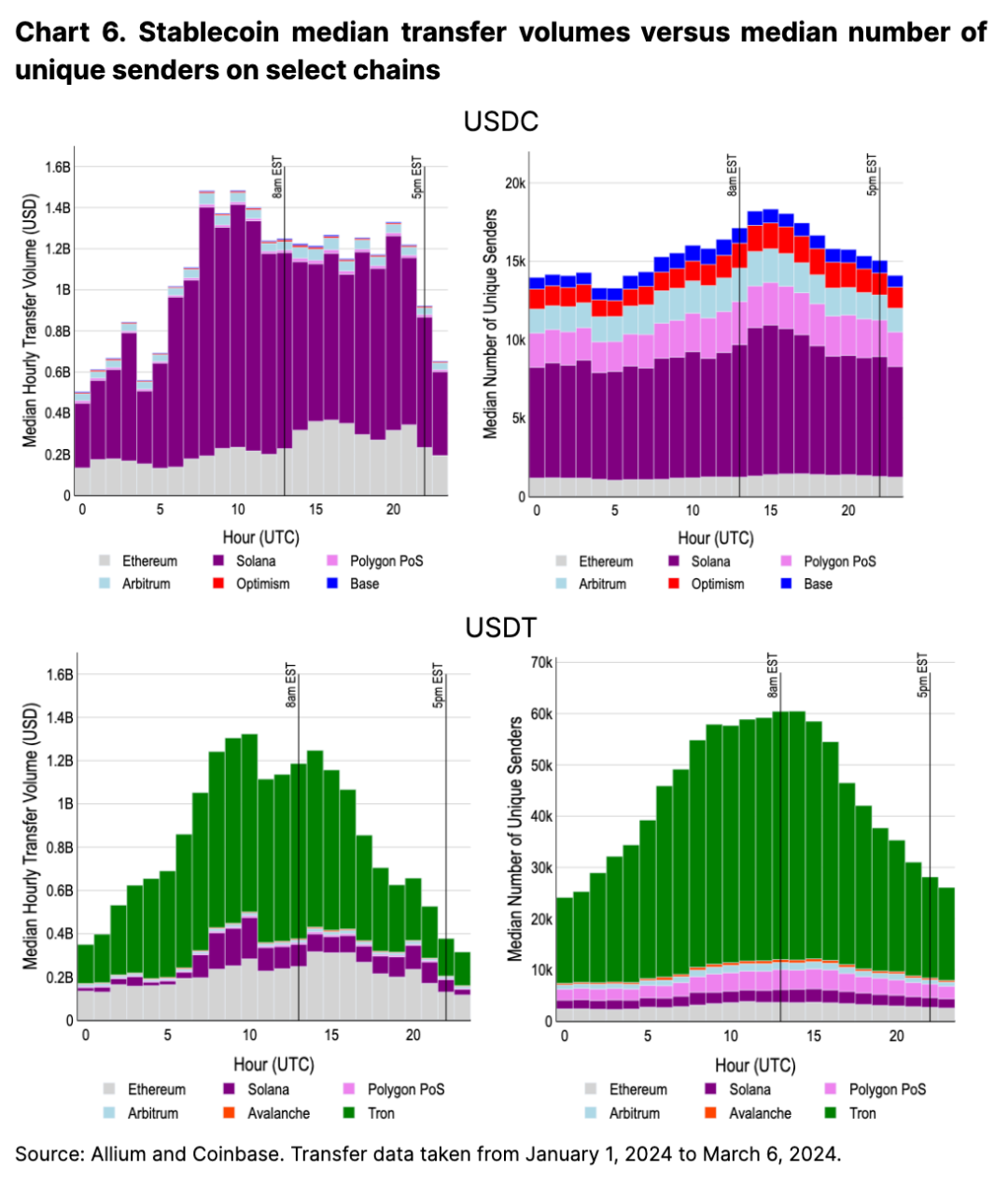

En dehors des DEX, nous considérons les transferts de stablecoins comme un autre indicateur clé de l'utilisation crypto selon les fuseaux horaires. Importamment, les statistiques d'utilisation des transferts de stablecoins ne sont généralement pas distordues par des incitations à court terme liées aux airdrops, contrairement aux activités DEX. Ce qui est également intéressant, c'est que c'est la première activité observée qui ne penche pas fortement vers les heures de marché américaines.

Les transferts de USDC sur Solana, qui représentent une grande partie du volume, culminent durant le créneau européen, tandis que les transactions sur Ethereum penchent plutôt vers les heures américaines (voir figure 6). Autrement dit, bien que modeste (pic doux de 17 000 transferts actifs par heure contre 13 000 au creux), le nombre total de transferts semble connaître un léger pic en début de créneau américain. Le volume de USDT atteint lui aussi son maximum durant les heures européennes, avec un nombre de transferts maintenu à un niveau élevé durant la journée européenne. Cela nous indique que l'adoption des stablecoins libellés en dollars atteint désormais une pénétration plus globale, en particulier dans les régions où les actifs en dollars ne s'intègrent pas facilement aux systèmes financiers locaux.

Conclusion

Étant donné l'environnement réglementaire difficile aux États-Unis ces dernières années, la domination globale des États-Unis (et dans une moindre mesure de l'Europe) sur les marchés crypto peut sembler surprenante. Toutefois, nous pensons que compte tenu de la base solide de capitaux, de la culture d'investissement et de l'avantage démographique technophile des États-Unis, cette influence disproportionnée a des implications plus larges.

L'approbation des ETF sur Bitcoin au comptant aux États-Unis constitue une étape historique, ouvrant des sources importantes de nouveaux fonds et recentrant davantage l'attention sur les activités américaines. Cela souligne selon nous l'importance des régulations et politiques américaines dans la formation des marchés crypto. De plus, ces observations renforcent la pertinence du sentiment des investisseurs américains comme moteur principal des mouvements de marché. Comme l'a montré l'approbation des ETF sur Bitcoin au comptant, nous pensons que davantage de clarté réglementaire aux États-Unis, ainsi qu'un accès sans friction à la crypto, pourraient continuer d'accroître la domination américaine sur les marchés crypto.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News