Analyse simple de la répartition des actifs : comment rester invincible sur les marchés ?

TechFlow SélectionTechFlow Sélection

Analyse simple de la répartition des actifs : comment rester invincible sur les marchés ?

« Dans le monde de l'investissement et du trading, tant qu'on est en vie, on a toujours une chance » : c'est l'une des rares phrases que l'on peut qualifier d'absolument 100 % correcte.

Auteur : JZ

Le thème que nous allons aborder aujourd'hui, « l'allocation d'actifs (Asset Allocation) », nous permet de rester en jeu peu importe les fluctuations du marché. Cette fonction est particulièrement importante dans le monde des cryptomonnaies, où les opportunités ne manquent pas, mais disparaître pendant un marché baissier signifie rater à jamais les futures chances de gains exceptionnels. Étant donné que ce sujet couvre un large champ et peut être exploré en profondeur, l'objectif de cet article est de vous faire comprendre simplement et rapidement deux choses :

-

Qu'est-ce que l'allocation d'actifs ?

-

Comment mettre en œuvre une allocation d'actifs ?

Nous conclurons par des exemples concrets afin que chacun comprenne pleinement l'allocation d'actifs. L’objectif est de s’assurer que vos investissements et transactions reposent sur une base solide, vous permettant d’accumuler de l’expérience et de progresser étape par étape, plutôt que de tirer au hasard et compter sur la chance pour réussir. Une fois prêt, commençons !

Notions fondamentales sur l'allocation d'actifs

L'allocation d'actifs, une pratique standard des investisseurs institutionnels

La présence ou non d'une stratégie d'allocation d'actifs constitue l'une des principales différences entre investisseurs particuliers et institutionnels. Son principe sous-jacent est la gestion des risques. Avoir une conception correcte de l'allocation d'actifs (ou gestion de portefeuille, Portfolio Management) équivaut donc à maîtriser les bases de la gestion des risques.

Ce que nous appelons souvent « faire du trading » n’est en réalité qu’un aspect de l’allocation d’actifs. Pourtant, la plupart des gens se concentrent uniquement sur l’analyse technique et la prédiction des mouvements du marché, imaginant pouvoir dominer le marché, alors que leur fin est généralement scellée par une défaite cruelle sur les marchés.

L'allocation d'actifs vous empêche de disparaître du marché !

Tant que vous êtes vivant, il y a de l'espoir — c'est une vérité indéniable. L'allocation d'actifs vous permet justement de rester en vie sur le marché et d'attendre patiemment les prochaines opportunités.

Dans le paragraphe suivant, nous verrons comment appliquer l'allocation d'actifs. Mais auparavant, présentons brièvement la relation entre risque et rendement espéré : « plus le rendement attendu est élevé, plus le risque associé est important, mais l'inverse n'est pas toujours vrai. »

En résumé, l’allocation d’actifs consiste à combiner des stratégies aux rendements espérés différents, tout en les maintenant dans une fourchette raisonnable, afin que le risque global reste dans une limite que nous pouvons supporter.

Voilà les bases essentielles de l’allocation d’actifs. Passons maintenant à la mise en œuvre concrète.

Comment mettre en œuvre une allocation d'actifs ?

Nous présenterons d’abord les étapes clés de l’allocation d’actifs, puis guiderons pas à pas à travers le processus complet, avant d’illustrer le tout avec des exemples concrets.

Étapes de l’allocation d’actifs

Les étapes fondamentales et les plus simples de l’allocation d’actifs peuvent être résumées comme suit en quatre points :

-

Évaluer la situation actuelle des marchés financiers et de l’économie, ainsi que les évolutions possibles (y compris les scénarios pessimistes) à venir.

-

Répertorier tous ses actifs et les classer en tranches : réserve d’urgence, et placements à faible, moyen et haut risque.

-

Déterminer les proportions de chaque tranche selon sa situation économique personnelle, son expérience en investissement, etc.

-

Choisir les stratégies d’investissement ou de trading adaptées à chaque tranche.

D’après mes observations, la majorité des investisseurs en cryptomonnaies ne font qu’une petite partie du point 4, et considèrent cela comme un « investissement ». Ils peuvent parfois réaliser un gros gain grâce à une transaction, mais sans allocation d’actifs ni gestion des risques adéquates, ils finissent invariablement par tout perdre sur le marché, invoquant ensuite la malchance.

C’est pourquoi beaucoup trouvent le trading stressant au point que cela impacte gravement leur vie quotidienne. Leur humeur influence alors leurs décisions, entraînant un cercle vicieux qui mène à l’élimination progressive du marché.

Souvenez-vous : si vous pensez que « investir doit améliorer la qualité de votre vie », alors mettez en place une bonne allocation d’actifs. Ne traitez pas les marchés comme un casino.

Je vais maintenant expliquer en détail les points 2, 3 et 4. Le point 1 nécessite une compétence à développer sur le long terme — ceux qui sont intéressés peuvent suivre JZ Invest, où nous travaillons ensemble à affiner notre sensibilité au marché. Commençons par définir les notions de réserve d’urgence et de tranches à faible, moyen et haut risque.

Définition des niveaux de risque des positions

Chaque personne a une tolérance au risque différente, donc la définition de ce qui est faible, moyen ou haut risque varie selon les individus.

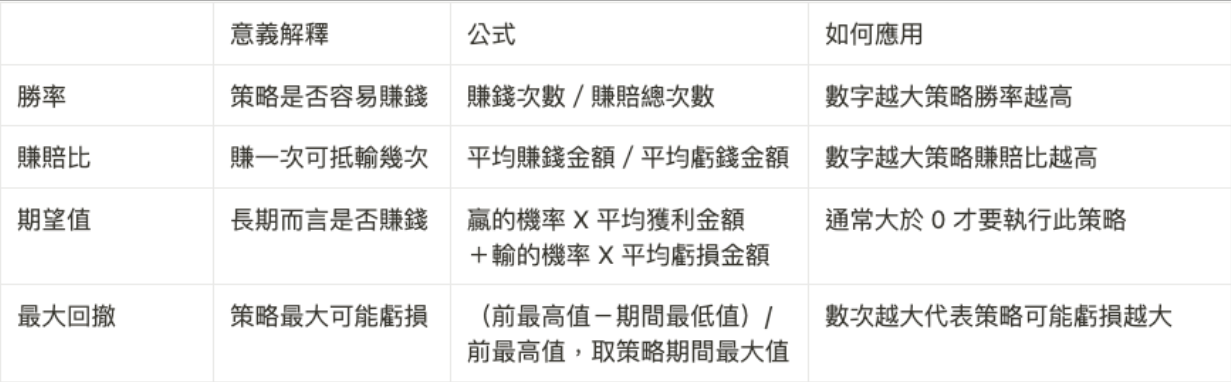

On peut juger du risque à l’aide de quatre critères : taux de réussite, ratio risque/rendement, espérance de gain et maximum drawdown (MDD). Le tableau ci-dessous explique simplement comment interpréter ces quatre indicateurs.

Une fois ces quatre critères compris, voici un tableau récapitulatif illustrant comment classer les stratégies en faible, moyen et haut risque.

-

Stratégies à faible risque : elles privilégient la stabilité des gains, avec un taux de réussite idéalement supérieur à 95 %. Les profits potentiels n’ont pas besoin d’être élevés, mais les pertes potentielles doivent être très limitées. Le maximum drawdown devrait rester inférieur à 5 %, avec une liquidité élevée et une conversion facile en cash.

-

Stratégies à risque modéré : les paramètres sont plus larges. Toute stratégie qui n’est ni à faible ni à haut risque est classée ici.

-

Stratégies à haut risque : offrent des gains potentiels très élevés, mais aussi des pertes importantes par rapport aux stratégies à faible ou moyen risque. Le taux de réussite est généralement inférieur à 20 %, le ratio gain/perte dépasse 5, et le maximum drawdown peut atteindre 100 %. Une gestion rigoureuse du risque est indispensable. Ces positions sont souvent longues et peu liquides.

Et qu’en est-il de la réserve d’urgence ?

Vous avez peut-être remarqué que je n’ai pas encore parlé de la réserve d’urgence. C’est simple : retenez juste deux mots-clés : « sécurité » et « liquidité ».

Un point particulier : comparé à d'autres pays, Taïwan présente un risque de conflit armé. Ainsi, si vous détenez plus de 10 millions de dollars taïwanais en espèces, envisagez de convertir une partie en devises étrangères et de les placer dans des banques à l’étranger.

Maintenant que vous savez comment définir chaque type de stratégie, voyons comment fixer les proportions appropriées dans votre allocation d’actifs.

Construire une stratégie d’allocation d’actifs adaptée à votre profil

Précisons-le d’emblée : les proportions d’allocation d’actifs varient selon les personnes. Vous pouvez utiliser les cinq critères suivants pour évaluer votre propre tolérance au risque. Si elle est faible, augmentez la part des actifs à faible risque, et inversement.

-

Trésorerie : votre revenu professionnel (flux de trésorerie) est-il élevé et stable ?

-

Besoin de fonds : avez-vous des besoins financiers à court terme (âge, santé, charges familiales, etc.) ?

-

Expertise : avez-vous des connaissances en investissement financier ? Combien de temps consacrez-vous quotidiennement à l’étude des marchés ?

-

Coût d’opportunité : le temps passé à investir vous rapporte-t-il plus et plus régulièrement qu’une autre activité ?

-

Tempérament : êtes-vous attiré par le risque ou au contraire prudent ?

Réfléchir à ces cinq points vous permettra d’évaluer objectivement et subjectivement votre tolérance au risque. Si vous hésitez encore, suivez l’exemple que je vais donner.

Exemples concrets d’allocation d’actifs

Prenons l’exemple d’un ami (originaire de Taïwan) pour illustrer rapidement et simplement le processus d’allocation d’actifs.

1. Évaluer la situation actuelle des marchés financiers et économiques

Il est pessimiste quant à l’évolution économique mondiale en 2023, mais du point de vue des marchés financiers, il juge que la chute potentielle est limitée. Globalement baissier, il cherche néanmoins des opportunités d’acheter (aller long) certains actifs.

2. Répertorier tous les actifs disponibles

Son montant total d’actifs n’est pas divulgué, mais étant donné qu’il prévoit de placer une partie à l’étranger, une allocation d’actifs structurée est cruciale. Il réserve environ 3 à 5 % de ses fonds totaux comme réserve d’urgence.

Il prévoit d’ouvrir un compte bancaire à l’étranger. Pour l’instant, il utilise un compte de courtage pour actions américaines, vers lequel il transfère ses fonds en dollars taïwanais. Cela lui permet de diversifier sa devise en dollars américains, d’investir en actions US et de réduire le risque géopolitique lié à Taïwan.

3. Déterminer les proportions des différentes tranches d’investissement

Voici les éléments clés de sa situation économique et de ses conditions d’investissement :

-

Revenu professionnel instable (pas un salariat classique), mais flux régulier provenant d’investissements

-

Bonne santé, aucune charge familiale à supporter

-

Huit ans d’expérience en trading, travaille à plein temps dans l’investissement

-

Compétences financières avancées, coût d’opportunité faible pour d’autres activités

-

Profil neutre avec tendance prudente, mais capable de prendre des risques calculés

Compte tenu de ces éléments, c’est un investisseur à tolérance au risque relativement élevée. En excluant la réserve d’urgence, il peut affecter la majorité de ses fonds à des stratégies moyennes et hautes en risque.

Toutefois, en tenant compte de la situation actuelle et future des marchés, il choisit une répartition de 30 %, 50 % et 20 % respectivement pour les tranches faible, moyenne et haute en risque. Cette répartition sera ajustée en fonction de l’évolution du marché et de ses anticipations. Il veillera à garder une certaine flexibilité et maintiendra une proportion de liquidités dans chaque tranche.

4. Choisir les stratégies d’investissement ou de trading adaptées à chaque tranche

Mon ami connaît bien le secteur des cryptomonnaies et perçoit davantage d’opportunités dans ce domaine, tout en reconnaissant son caractère risqué. La majeure partie de ses fonds est donc allouée à l’industrie blockchain, bien qu’il ait aussi placé une partie dans les marchés taiwanais et américains. Nous nous concentrerons ici sur sa stratégie dans le secteur blockchain.

-

Faible risque : prêt sur Bitfinex, arbitrages entre bourses et sur chaîne, produits de rendement offerts par les plateformes, opportunités de « yield farming »

-

Risque modéré : trading événementiel (Event-driven strategy), trading de tendance (droite), stratégie long/court delta neutre

-

Haut risque : stratégies d'options lors de krachs, DCA (achat progressif) pour investissements à long terme (trading côté gauche)

Concernant les détails de ces stratégies, mon ami les partagera ultérieurement sur les canaux Facebook et Telegram de JZ Invest. N’hésitez pas à les suivre si cela vous intéresse.

Pour toute question sur ce contenu, rejoignez le groupe Telegram de JZ Invest. Je serai là pour répondre à vos questions et progresser ensemble !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News