Une entreprise « vouée à disparaître » : pourquoi son rendement a-t-il surpassé celui de Solana, de l’indice S&P et du Nasdaq ?

TechFlow SélectionTechFlow Sélection

Une entreprise « vouée à disparaître » : pourquoi son rendement a-t-il surpassé celui de Solana, de l’indice S&P et du Nasdaq ?

Je parie que Western Union surperformera Solana : le récit inversé a fait baisser son évaluation, tandis que les canaux de distribution constituent en réalité sa véritable « douve défensive ».

Auteur : Santiago Roel Santos

Traduction et adaptation : TechFlow

Introduction de TechFlow : L’argument central de cet article est contre-intuitif : les plus grands bénéficiaires des stablecoins ne sont pas les startups qui les construisent, mais bien les institutions établies disposant de canaux de distribution.

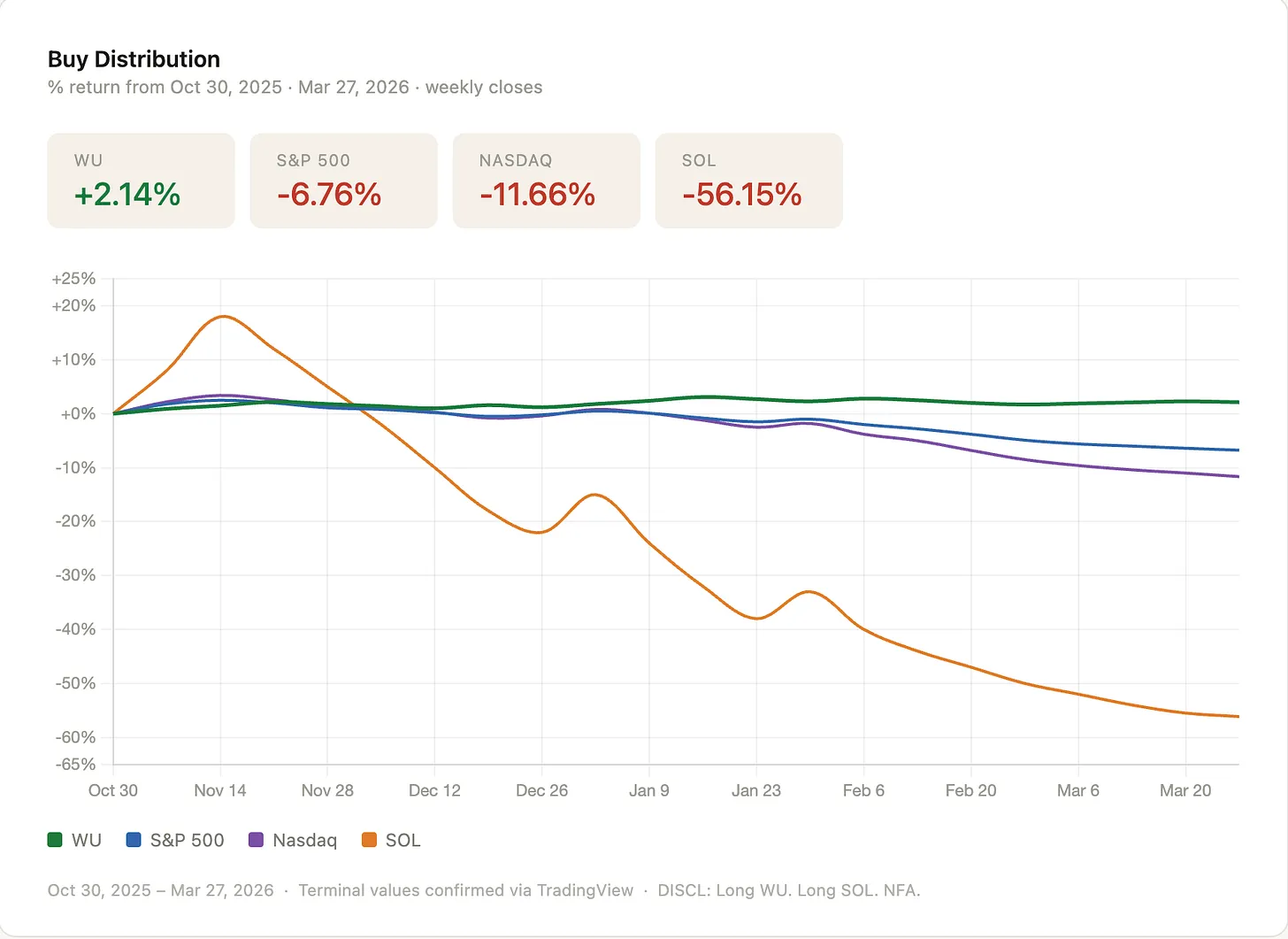

L’auteur a parié en novembre 2025 sur une surperformance de Western Union par rapport à Solana — un pari qui s’est concrétisé, avec en prime une surperformance également constatée par rapport à l’indice S&P 500 et au Nasdaq.

Ce qui mérite d’être lu, ce n’est pas seulement la conclusion, mais surtout le cadre analytique utilisé par l’auteur — « la narration de la disruption qui abaisse les valorisations, tandis que les canaux de distribution sont valorisés à zéro » — pour identifier des opportunités.

Texte intégral :

J’ai commencé à étudier Western Union (WU) parce que je pensais que les stablecoins allaient bouleverser son activité. Pourquoi payer des frais à WU alors qu’on peut transférer de l’argent partout dans le monde à très faible coût via des stablecoins ? Par la suite, j’ai pris conscience que l’activité de WU était bien plus robuste que ne le laissait supposer ce cadre d’analyse — et qu’elle était, plus encore que presque toute autre entreprise, particulièrement bien placée pour adopter les stablecoins. Elle dispose d’une marque forte et de canaux de distribution éprouvés. Le risque clé résidait dans la capacité de sa direction à passer à l’action.

Elle n’avait pas encore agi. Jusqu’à récemment, elle affichait même une attitude dédaigneuse. Lorsque j’ai pris position en novembre 2025, j’ai accepté de parier sur le fait qu’elle finirait par agir — ou qu’un tiers la contraindrait à le faire. Je ne suis pas un investisseur activiste, mais je sentais une pression croissante s’exercer sur elle.

Cette semaine, j’ai moi-même pris la parole lors de la conférence Digital Asset Summit, où le PDG de WU était également présent. J’ai découvert un dirigeant radicalement différent : il a exposé clairement comment les stablecoins allaient réduire les coûts des flux monétaires mondiaux.

J’ai assumé le risque que cette transformation se produise — et j’estime avoir de bonnes chances de réussite. À l’époque, le ratio Cours/Bénéfice (P/E) de WU était de 3, tandis que sa croissance ralentissait. De nombreuses entreprises cotées à de tels niveaux de valorisation finissent par faire faillite. Parier sur une entreprise en difficulté est séduisant : certaines réussissent leur mutation, d’autres disparaissent totalement.

Ce que j’ai identifié chez WU — et que je continue à y voir aujourd’hui — c’est précisément son réseau de distribution. Un leader de marché doté d’une marque forte, d’une confiance établie et d’une connaissance approfondie du comportement des consommateurs — capable de comprendre à la fois leur réticence face aux nouveaux paradigmes financiers comme les stablecoins, et leur attachement aux solutions familières. Les gens sont toujours prêts à payer pour la commodité. Ils font confiance à WU. L’entreprise est intégrée dans des épiceries, des supérettes et des points de service de détail, où des consommateurs peu familiers avec les technologies viennent retirer des espèces. Ce réseau ne disparaîtra pas du jour au lendemain.

J’ai lu Le Dilemme de l’innovateur, et j’ai moi-même investi dans les technologies censées remplacer WU. Mais je me rends de plus en plus compte à quel point il est difficile de construire un canal de distribution — et encore plus difficile d’y instaurer la confiance, notamment dans le secteur des services financiers.

Tout cela pour dire ceci : depuis que j’ai parié sur la surperformance de WU par rapport à Solana, cette surperformance s’est bel et bien matérialisée — de façon significative —, tout en dépassant également l’indice S&P 500 et le Nasdaq. Une régression vers la moyenne classique.

Partir de l’hypothèse que le marché a raison

Je pars systématiquement de l’hypothèse que le marché a raison, puis j’en déduis les raisons sous-jacentes.

Dans le cas de WU, je suis invariablement revenu à la même réponse : le marché la valorise comme un bloc de glace en train de fondre — une activité vouée à disparaître, lentement érodée par Remitly, Wise et, la semaine dernière encore, par une startup spécialisée dans les transferts transfrontaliers natifs des stablecoins, tout juste sortie de sa levée de fonds amorçage. Si la direction ne fait rien, cette analyse pourrait effectivement être juste. Mais le prix constitue la variable la plus importante : à ce niveau de valorisation, la marge de sécurité est substantielle.

La capitalisation boursière de WU s’élève à 2,8 milliards de dollars. Lors de ma première analyse, l’an dernier, son ratio Cours/Bénéfice était proche de 3 ; il atteint aujourd’hui 6. Son chiffre d’affaires s’élève à 4,1 milliards de dollars, son EBITDA à 923 millions de dollars, son bénéfice net à 500 millions de dollars, soit une marge nette de 12 %. Il ne s’agit pas d’une activité moribonde, mais d’une machine à générer des liquidités que le marché a déjà abandonnée.

L’écart entre les multiples de valorisation est réel — tout comme les raisons qui le sous-tendent.

L’activité de WU dépasse celle de ses deux concurrents (Remitly et Wise), couvre plus de 200 pays et génère annuellement près d’un milliard de dollars d’EBITDA. Un multiple de 6 signifie que vous n’achetez aucune perspective de reprise, aucune adoption technologique, aucune valeur optionnelle. Le marché valorise à zéro tout potentiel de hausse futur. C’est précisément là que réside la marge de sécurité.

L’argument central

Cet argument constitue le fondement même de la création de Inversion.

Le marché traite certaines entreprises comme des cas perdus, présupposant qu’une disruption est imminente, tout en accordant zéro crédit aux marques fortes et aux canaux de distribution qu’elles ont mis des décennies à construire. Lorsqu’on y ajoute la valeur optionnelle liée à l’adoption technologique, l’asymétrie devient particulièrement intéressante.

Structurellement, le marché est haussier sur la technologie tout en étant baissier sur tout ce qui paraît ancien. Le rythme de l’innovation s’accélère, et l’intelligence artificielle semble prête à tout remplacer. Il ne s’agit pas ici de débattre de la possibilité ou non d’une destruction créatrice — elle survient inévitablement. Il s’agit plutôt de parler de prix, et de ce que vous payez pour cela.

WU agit — et plus vite que prévu.

Devin McGranahan, PDG de Western Union, a récemment changé de position. Cette semaine, lors du Digital Asset Summit à New York, il a clairement exposé comment les stablecoins permettront de réduire les coûts des flux monétaires mondiaux — transformant ainsi une « réserve flottante négative » en une « réserve flottante positive », et un centre de coûts en une source de revenus. WU a désormais annoncé le lancement de son propre stablecoin, USDPT, sur Solana — ironiquement émis via Anchorage Digital. Cette transition a été accélérée par la loi GENIUS.

Il ne s’agit pas d’un simple signal. Qu’une société de transfert d’argent âgée de 175 ans passe, en moins d’un an, d’une posture sceptique à celle de lancer son propre stablecoin sur Solana témoigne d’un changement majeur de cap de la part de sa direction. L’argument pessimiste classique était justement qu’elle n’agirait pas — or, elle agit aujourd’hui. Ce seul fait justifierait une réévaluation.

Le risque d’exécution demeure, comme toujours. Tout finira inévitablement par être disrupté. L’enjeu consiste à bien comprendre le prix que vous payez pour cette évolution future. Le risque à la baisse correspond à un repli de 20 à 30 % si le recul des revenus s’accélère — mais il est atténué par un rendement en dividende de 10 % et un bénéfice net annuel de 500 millions de dollars. Le potentiel haussier, comme indiqué précédemment, représente un multiple de 4 à 5 fois la valeur actuelle dès lors que WU regagnera une crédibilité en matière de croissance.

En comparaison, la plupart des entreprises technologiques cotées à des multiples élevés sont valorisées sur la base d’une exécution parfaite — or, dès qu’un léger écart apparaît par rapport à cette hypothèse, l’ensemble du raisonnement s’effondre. Lorsqu’une entreprise est considérée comme condamnée, il suffit d’un simple signe de vie pour modifier radicalement la donne. Et WU en donne aujourd’hui des signes tangibles.

La vision produit à laquelle je reviens sans cesse

Bien que je croie profondément en la technologie, son déploiement et la persuasion des clients à l’adopter demandent beaucoup de temps. Plus on connaît la technologie, plus on réalise à quel point elle excelle dans ce qu’elle fait — mais certains comportements humains fondamentaux ne changent pas. Cela vaut particulièrement pour les questions d’argent. Lorsqu’une solution existante fonctionne bien, la majorité des gens ne cherche pas à en adopter une nouvelle. Les consommateurs sont toujours prêts à payer pour la commodité.

Un utilisateur préférera cliquer sur l’interface de WU plutôt que de télécharger et apprendre à utiliser un portefeuille numérique. Ce n’est pas de l’ignorance, mais l’expression d’une inertie, d’une confiance et d’une familiarité accumulées au fil d’une vie entière. Cette inertie possède une valeur économique réelle. C’est pourquoi WU traite encore chaque année près de 300 millions de transactions — et pourquoi vous pouvez l’acheter à un multiple de 6, tout en percevant un dividende de 10 % en attendant.

Mon argument central et ma position sont les suivantes : les principaux bénéficiaires des technologies destinées à réduire les coûts ne sont pas les startups qui les développent, mais les entreprises matures qui les adoptent et disposent de canaux de distribution. Que ces technologies réduisent les coûts des transferts internationaux (via les stablecoins) ou les coûts opérationnels (via l’IA), ce sont les canaux de distribution existants qui constituent le levier principal. Les startups rendent les infrastructures accessibles à tous, tandis que les entreprises établies capturent la majeure partie de la valeur ajoutée.

WU peut réduire ses coûts grâce aux canaux offerts par les stablecoins, tout en conservant sa caractéristique principale : la commodité. Si elle fait preuve d’intelligence, elle lancera un portefeuille numérique afin de réduire ses commissions de paiement. Les utilisateurs du monde entier pourront recevoir et détenir des dollars dans leur portefeuille WU, puis les dépenser via une carte Visa. Si les utilisateurs ne retirent pas leurs fonds en espèces, WU n’aura plus besoin de mobiliser de la liquidité sur les marchés de destination — ce qui réduit encore davantage les coûts. Le canal de distribution reste inchangé, tandis que l’infrastructure devient moins coûteuse et que les marges s’élargissent. Réduire les coûts est une action que vous maîtrisez pleinement — son risque intrinsèque est bien moindre que celui lié à la croissance des revenus.

C’est précisément cette valeur optionnelle que le marché valorise à zéro.

WU n’est qu’un exemple parmi d’autres

J’ai depuis longtemps accepté le fait que je serai incapable de bien saisir les moments opportuns. Mes prévisions sur l’avenir ne sont pas plus fiables que celles de mon voisin. Ce en quoi je crois fermement, c’est que, grâce à une allocation stratégique adéquate, je peux obtenir des rendements supérieurs.

Cette stratégie repose systématiquement sur le même argument : acheter, à un prix approprié, des activités durables dotées de canaux de distribution. Ces activités renferment une importante valeur optionnelle intégrée. Toutes ne passeront pas à l’action à temps — certaines disparaîtront. Mais celles qui le feront dépasseront largement le marché, et leurs gains compenseront largement les pertes subies ailleurs.

Aujourd’hui, vous voyez General Catalyst, Thrive et Jeff Bezos eux-mêmes investir dans des activités traditionnelles afin d’y injecter de l’IA. Les opportunités offertes par les stablecoins et les canaux blockchain sont exactement similaires.

L’argument de Inversion est simple : acheter, au meilleur prix possible, des actifs dotés de canaux de distribution, tout en conservant l’option de transformer l’activité grâce à la technologie. La narration de la disruption abaisse les multiples de valorisation — c’est précisément à ce moment-là qu’il faut entrer en position.

Renversez toujours la perspective. La question n’est pas de savoir si WU sera disruptée, mais bien de savoir si, avec un EBITDA de 923 millions de dollars et un ratio Cours/Bénéfice d’environ 6, vous êtes suffisamment compensé pour assumer ce risque. Selon moi, la réponse est oui — et même largement oui.

Déclaration : Position longue sur WU. Position longue sur SOL. Ce texte ne constitue pas un conseil en investissement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News