Huobi Research : La mise à niveau de Cancun est terminée, le segment LRT (Liquid Restaking) va-t-il catalyser l'écosystème Ethereum ?

TechFlow SélectionTechFlow Sélection

Huobi Research : La mise à niveau de Cancun est terminée, le segment LRT (Liquid Restaking) va-t-il catalyser l'écosystème Ethereum ?

Dans l'ensemble, le secteur LRT est un marché de niche en forte croissance.

Avec l'achèvement de la mise à niveau de Cancun, le prix d'Ethereum et des jetons associés à son écosystème a récemment affiché une performance remarquable. Parallèlement, les projets liés au concept modulaire ainsi que les projets Layer 2 d'Ethereum ont progressivement lancé leurs réseaux principaux, renforçant davantage l'optimisme du marché actuel envers l'écosystème Ethereum. La narration autour du « restaking liquide » (Liquid Restaking) attire également l'attention des capitaux grâce au succès fulgurant du projet EigenLayer.

Mais est-ce que la chaîne ETH → LST → LRT constitue un véritable catalyseur pour l’écosystème Ethereum, ou s’agit-il simplement d’une superposition imbriquée comme beaucoup le pensent ?

Ce rapport se concentre sur l'état actuel, les opportunités et les perspectives futures du secteur LRT. Actuellement, de nombreux protocoles LRT n'ont pas encore émis de jeton, et la forte homogénéité entre projets reste un problème majeur. Toutefois, KelpDAO, Puffer Finance et Ion Protocol se distinguent nettement par des stratégies de développement originales. Le marché LRT demeure un créneau en croissance rapide. Selon Huobi Research, seuls quelques projets leaders devraient émerger à long terme.

Ce rapport a été rédigé par l'équipe Research d'HTX Ventures. HTX Ventures est le département mondial d'investissement de Huobi HTX, qui combine investissements, accélération et recherche afin d'identifier les meilleures équipes prometteuses à l’échelle globale.

LRT : simple superposition ou innovation ? Analysons son évolution

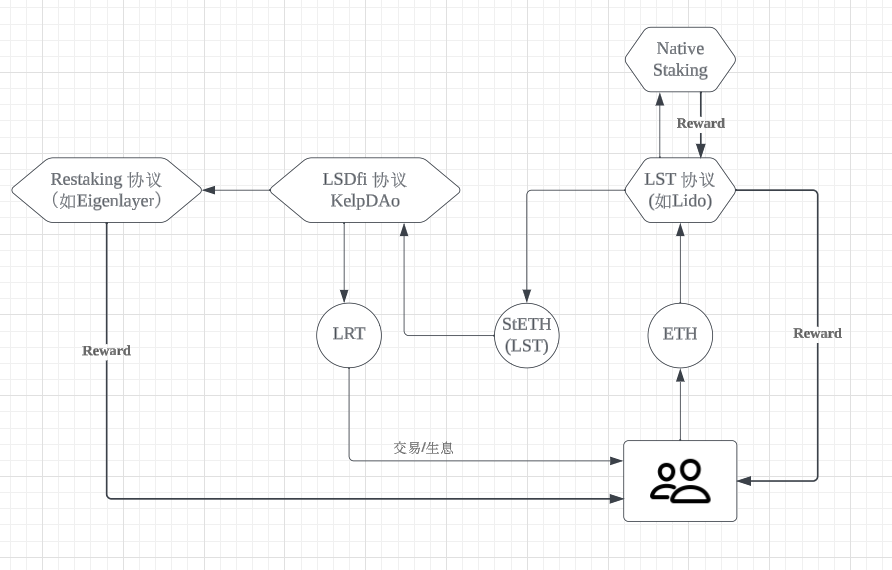

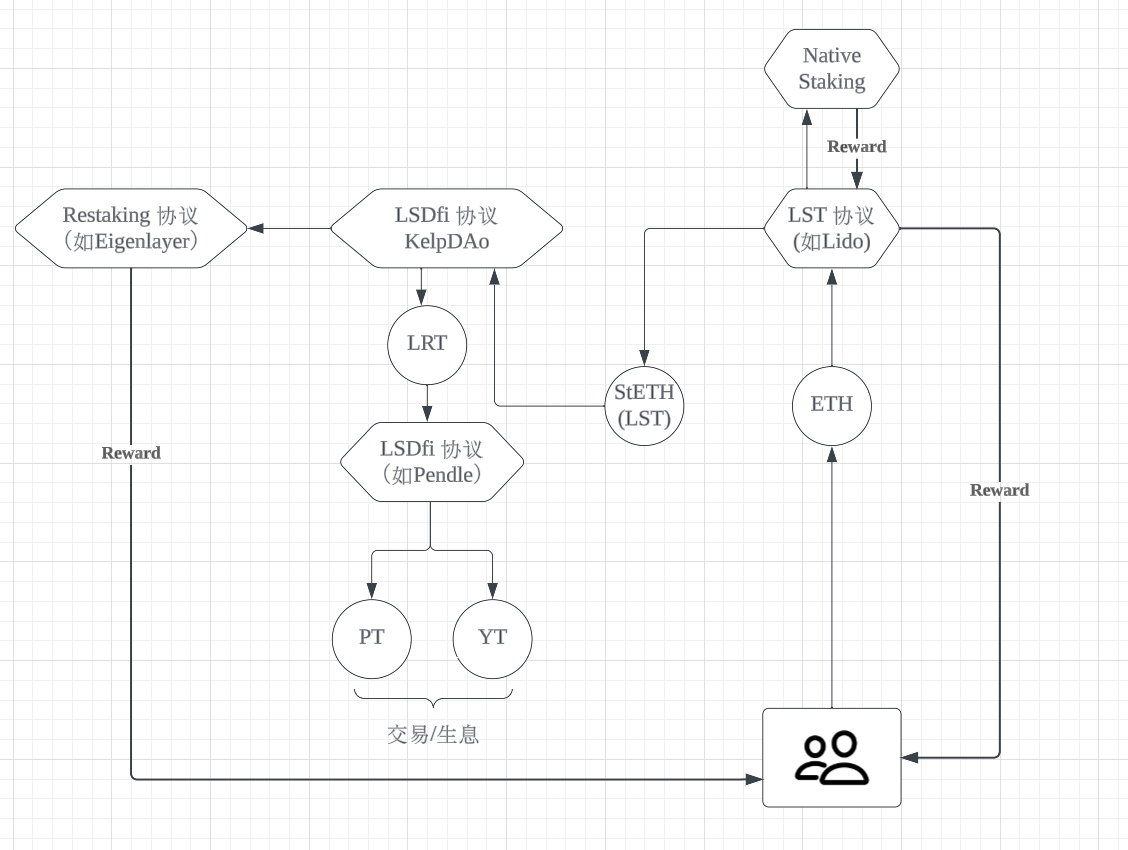

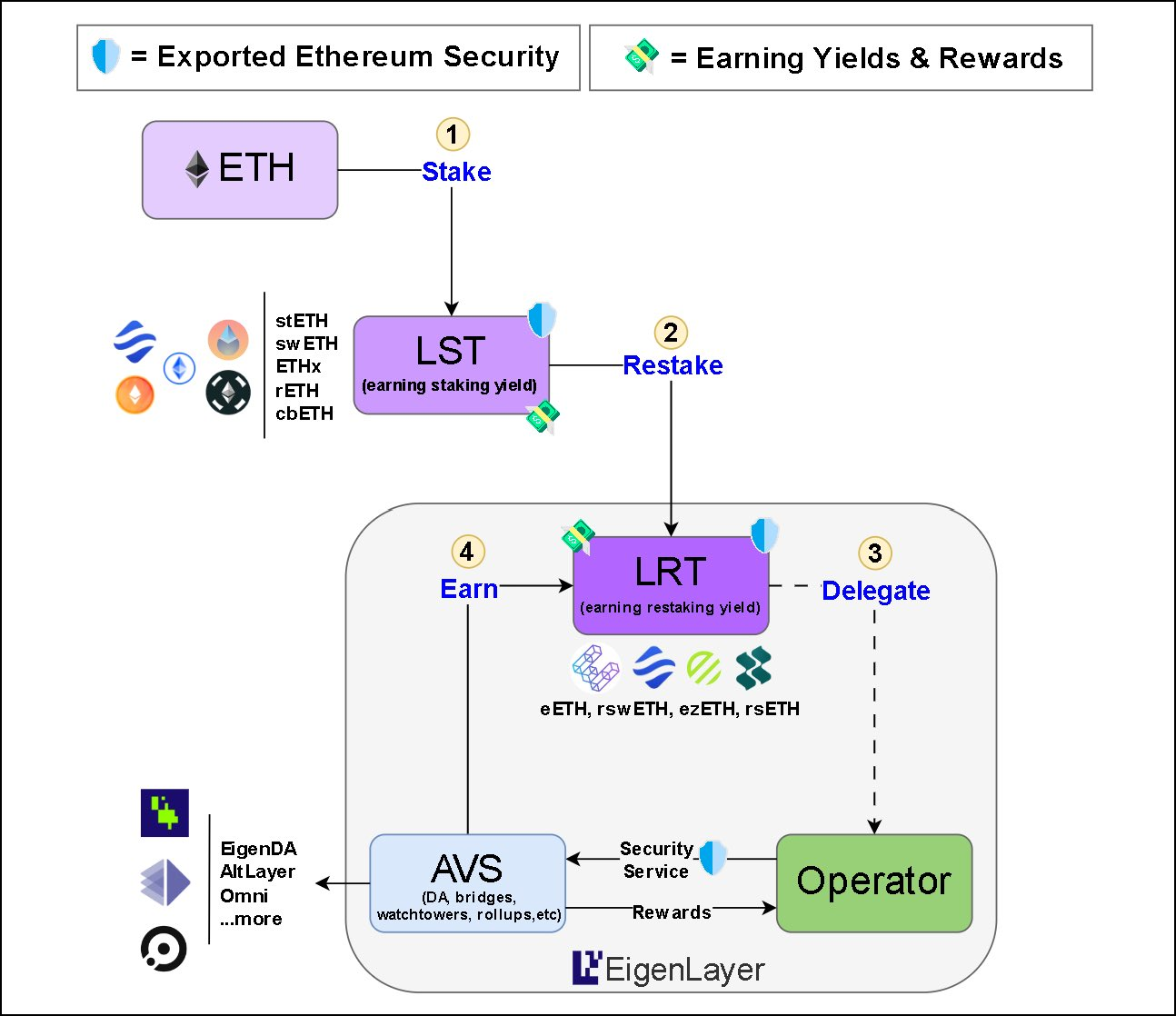

Le concept de « restaking » a été introduit pour la première fois par Eigenlayer en juin 2023. Il permet aux utilisateurs de restaker des ETH déjà mis en gage ou des jetons de mise en gage liquide (LST), afin de fournir une sécurité supplémentaire à divers services décentralisés sur Ethereum tout en générant des récompenses additionnelles. À partir de ce service de restaking proposé par Eigenlayer sont nés des projets liés aux jetons de restaking liquide (LRT).

Un LRT (jeton de restaking liquide) correspond à un « certificat de restaking » obtenu après avoir mis en gage un LST.

Alors,

1. Comment ce certificat de restaking (LRT) voit-il le jour ?

2. La séquence ETH → LST → LRT est-elle une simple superposition imbriquée comme beaucoup le prétendent ?

Pour répondre à ces questions, il faut retracer l’évolution du LRT.

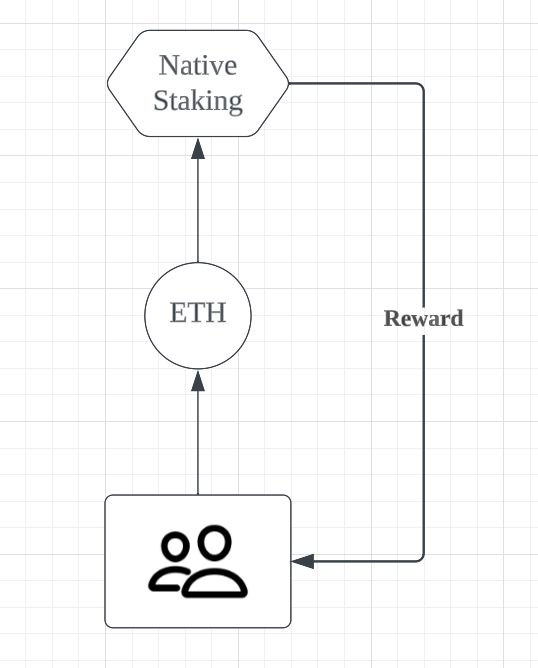

Phase 1 : Mise en gage native d’Ethereum

Après la transition d’Ethereum vers le mécanisme PoS, les mineurs ont été remplacés par des validateurs chargés de stocker des données, traiter des transactions et ajouter de nouveaux blocs à la blockchain, en échange de récompenses. Pour devenir validateur, il faut miser au moins 32 ETH sur Ethereum ainsi qu'une machine spécialisée connectée à Internet sans interruption.

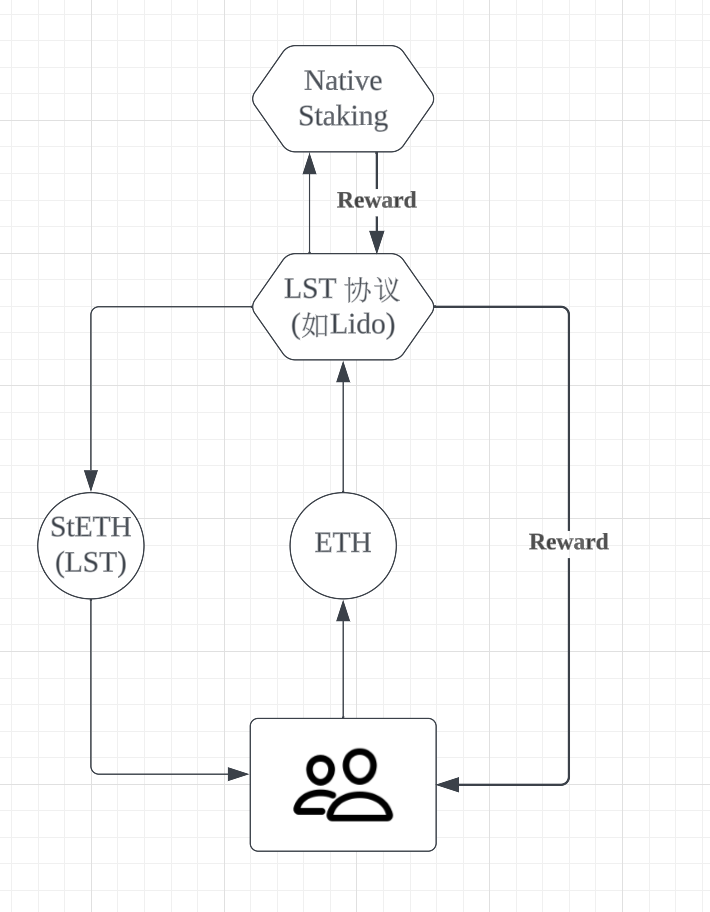

Phase 2 : Naissance des protocoles LST

La mise en gage officielle exigeant un minimum de 32 ETH et interdisant les retraits pendant une longue période, des plateformes de staking ont vu le jour pour résoudre deux problèmes principaux :

1. Réduction du seuil d’accès : par exemple, Lido permet de miser n’importe quelle quantité d’ETH sans compétences techniques particulières.

2. Libération de liquidité : par exemple, en mettant en gage des ETH sur Lido, on reçoit des stETH, qui peuvent être utilisés dans DeFi ou échangés presque directement contre des ETH.

En termes simples, c’est une forme de « cagnotte collective ».

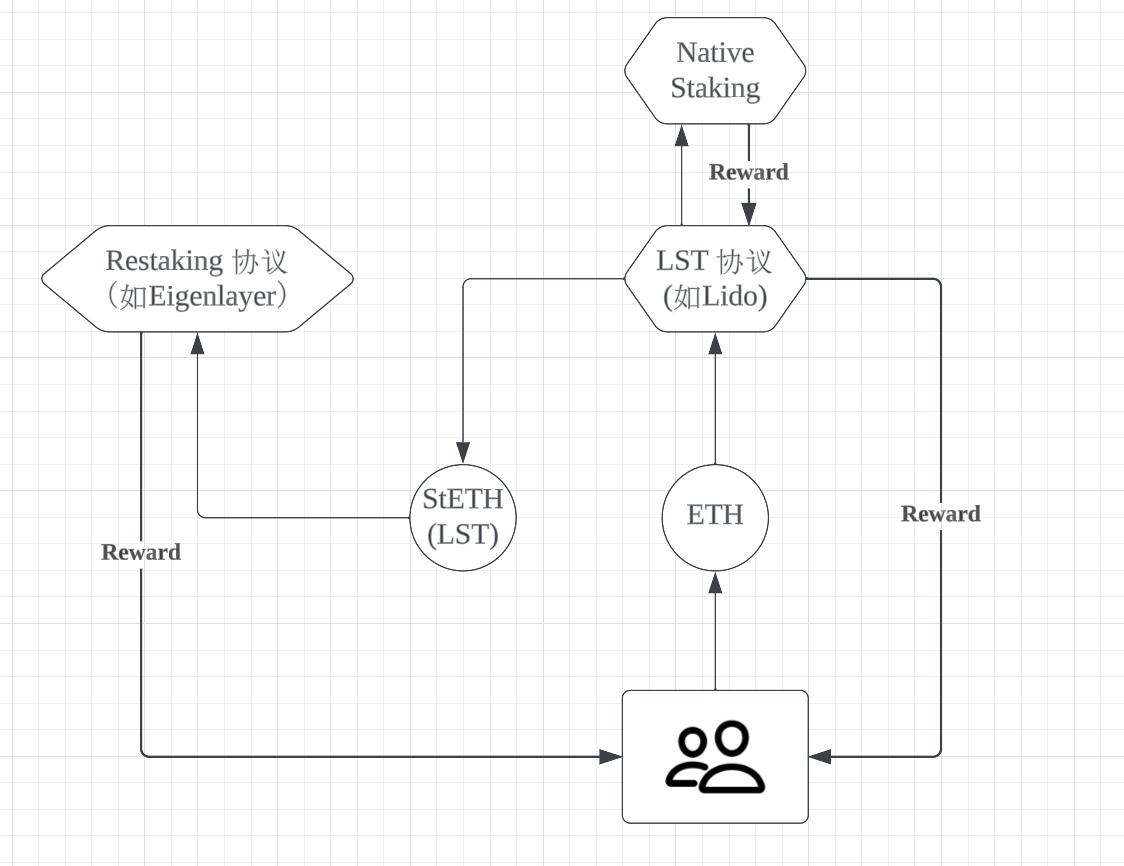

Phase 3 : Naissance des protocoles de restaking

Avec l’évolution de l’écosystème Ethereum, on s’est rendu compte que les actifs LST pouvaient être restakés sur d'autres réseaux ou blockchains pour générer davantage de rendements, tout en améliorant la sécurité et la décentralisation de ces nouveaux réseaux.

Le projet phare dans ce domaine est Eigenlayer, dont la logique repose sur deux piliers : d’une part, partager la sécurité au sein de l’écosystème Ethereum ; d’autre part, répondre à la demande des utilisateurs de maximiser leurs rendements.

● Le restaking permet un partage de sécurité avec des sidechains et des intermédiaires (couche DA, ponts, oracles, etc.), renforçant ainsi la sécurité du réseau Ethereum. Ce partage consiste à utiliser la valeur des validateurs d’une blockchain pour sécuriser une autre blockchain.

● Du point de vue utilisateur, il s’agit de chercher du rendement via le staking, puis encore plus via le restaking.

Phase 4 : Naissance du LRT

Une fois les protocoles de restaking existants, on s’est aperçu qu’il était possible de faire fructifier les LST par restaking, mais que ces derniers perdaient leur liquidité dès lors qu’ils étaient engagés. Des projets ont alors saisi cette opportunité : ils placent les actifs LST des utilisateurs dans des protocoles de restaking, génèrent des revenus, et délivrent en retour un « certificat de restaking ». Cela permet aux utilisateurs d’utiliser ce certificat pour des opérations financières telles que prêt ou emprunt, palliant ainsi le verrouillage de liquidité. Ce « certificat de restaking » est précisément le LRT.

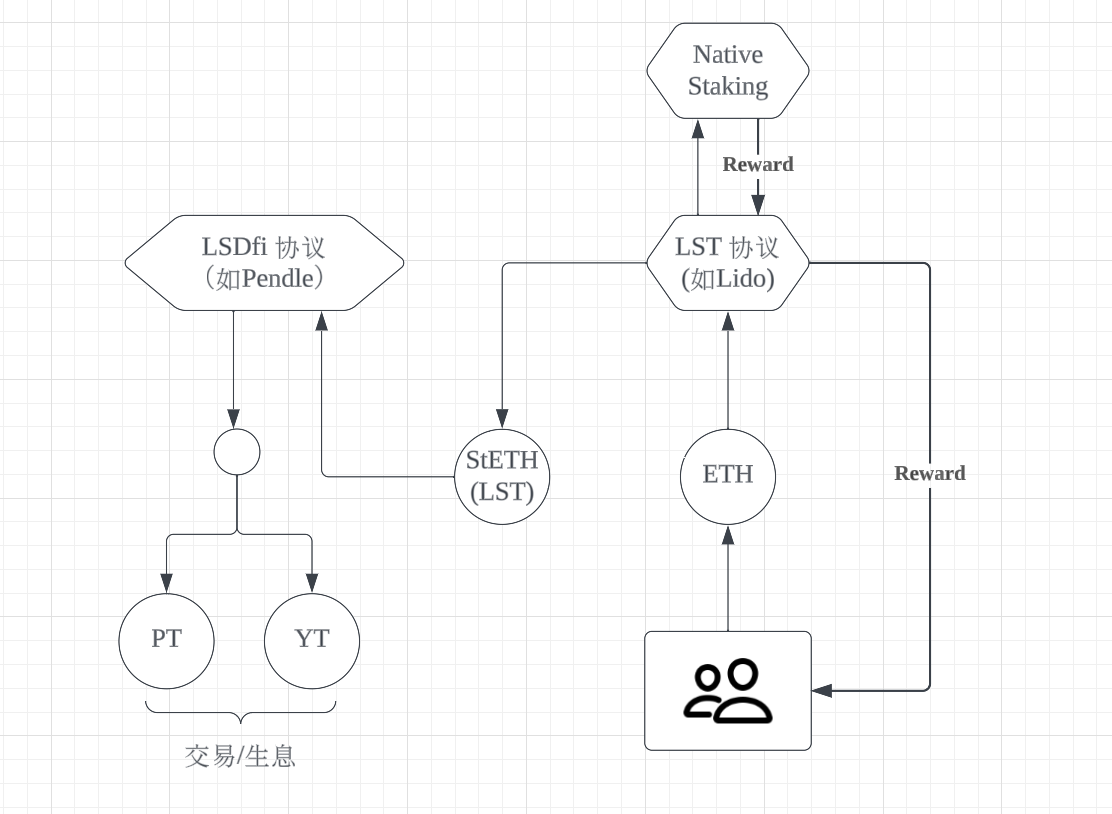

Phase 5 : L’essor du LRT boosté par Pendle

Une fois en possession d’un LRT, les utilisateurs souhaitent effectuer diverses opérations financières. Où aller ? Que faire ? C’est ici que Pendle propose une solution particulièrement ingénieuse.

Pendle est un marché décentralisé d’échange de taux d’intérêt, proposant des échanges entre PT (Principal Token, jeton principal) et YT (Yield Token, jeton de rendement).

Avec l’apparition de dollars indexés sur le rendement et plus récemment des jetons de restaking liquide (LRT), la gamme des jetons de rendement s’est élargie, permettant à Pendle d’évoluer continuellement pour supporter ces nouveaux actifs. Le marché LRT sur Pendle connaît un grand succès car il permet essentiellement aux utilisateurs de pré-réserver ou de spéculer sur des airdrops à long terme (notamment EigenLayer). Ces marchés sont désormais les plus importants sur Pendle, largement en tête :

● Grâce à une intégration personnalisée des LRT, Pendle permet aux PT de bloquer les rendements en ETH, les airdrops d’EigenLayer ainsi que toute distribution liée au protocole LRT émetteur. Cela crée un rendement supérieur à 30 % par an pour les acheteurs de PT.

● D’un autre côté, les YT offrent une forme de « farming de points avec levier (leveraged point farming) ». Via la fonctionnalité d’échange de Pendle, on peut échanger 1 eETH contre 9,6 YT eETH, accumulant ainsi des points EigenLayer et Ether.fi comme si on détenait 9,6 eETH.

● En réalité, pour eETH, l’acheteur de YT obtient même un double pointage sur Ether.fi, ce qui revient à un « farming d’airdrop avec effet de levier (leveraged airdrop farming) ».

Grâce à Pendle, les utilisateurs peuvent bloquer les rendements anticipés en ETH (basés sur les attentes de distributions d’EigenLayer et des protocoles LRT) et pratiquer un minage de liquidité amplifié. Étant donné les spéculations autour d’éventuels airdrops AVS destinés aux détenteurs de LRT cette année, Pendle devrait continuer à dominer ce segment. Dans ce sens, $PENDLE offre une excellente exposition au succès vertical des LRT et d’EigenLayer.

Conclusion partielle :

Nous avons expliqué ci-dessus comment le LRT est apparu. Alors,

La séquence ETH → LST → LRT est-elle une superposition imbriquée comme beaucoup le disent ?

La réponse dépend du contexte.

Si dans un seul écosystème DeFi, le fait de staker un LST produit un certificat de restaking, qui est lui-même restaké, et qu’on lance un jeton de gouvernance en justifiant cela par le verrouillage de liquidité, puis qu’on fait monter sa valeur sur le marché secondaire pour alimenter artificiellement la valorisation attendue du restaking, alors oui, c’est une superposition vide. Car on alimente le niveau supérieur avec les flux entrants du niveau inférieur, ce qui épuise les attentes du marché vis-à-vis d’un jeton, sans création réelle de valeur.

Examinons maintenant le modèle classique centré sur Eigenlayer + Pendle :

Via Eigenlayer,

● Les utilisateurs restakent leurs LSD sur Eigenlayer.

● Les actifs restakés sont fournis aux AVS (services validés activement) à titre de garantie.

● Les AVS fournissent des services de validation aux chaînes applicatives.

● Les chaînes applicatives paient des frais de service, divisés en trois parties : récompenses de staking, revenus de service et revenus du protocole, distribués respectivement aux stakers, aux AVS et à EigenLayer.

Via Pendle,

● Les utilisateurs peuvent bloquer les gains anticipés en ETH (basés sur les attentes de distributions d’EigenLayer et des protocoles LRT)

● Pratiquer un minage de liquidité amplifié

● Les LRT, en tant qu’actifs producteurs de rendement, trouvent ainsi d’excellentes applications

Ce modèle vise fondamentalement à partager la sécurité d’Ethereum, et les projets utilisant ce mécanisme doivent payer pour ce service, injectant ainsi des flux positifs dans l’écosystème. Ce n’est donc absolument pas une superposition creuse, mais bien un modèle économique rationnel.

En résumé, deux conditions clés ont alimenté cette vague narrative LRT :

1. La capacité génératrice de rendement des actifs sous-jacents au LRT

2. Les cas d'utilisation concrets du LRT

Premièrement, la génération de rendement provient d’Eigenlayer, incluant les airdrops et les revenus utilitaires, nous approfondirons Eigenlayer plus bas

Deuxièmement, Pendle fournit un excellent exemple d’application concrète du LRT

Nous allons donc maintenant nous concentrer sur Eigenlayer, le projet phare du restaking, avant d’analyser les autres projets LRT

État du paysage LRT (analyse approfondie)

EigenLayer – middleware de restaking

Présentation d’EigenLayer

EigenLayer est un ensemble de contrats intelligents sur Ethereum, agissant comme un middleware permettant aux personnes ayant misé des ETH au niveau de consensus d’opter pour la validation de nouveaux modules logiciels construits au-dessus de l’écosystème Ethereum.

EigenLayer fournit une plateforme d’intérêts économiques permettant à tout détenteur de stake de contribuer à n’importe quel réseau PoS, réduisant ainsi coûts et complexité. EigenLayer ouvre efficacement la voie à l’innovation expressive de la pile Cosmos pour les couches 2. Les protocoles utilisant EigenLayer « louent » la sécurité économique d’Ethereum auprès des stakers existants, réutilisant ainsi les ETH pour sécuriser plusieurs applications.

En bref : EigenLayer utilise un ensemble de contrats intelligents pour permettre aux participants de restaking de valider différents réseaux et services, faisant économiser des coûts aux tiers tout en bénéficiant de la sécurité d’Ethereum, et offrant aux restakers des rendements multiples et de la flexibilité.

Mécanisme produit

Pour les projets middleware, EigenLayer permet un démarrage rapide du réseau. Même s'ils émettent ultérieurement leur propre jeton, ils peuvent migrer vers un modèle piloté par leur jeton. EigenLayer agit comme un fournisseur de sécurité. Pour DeFi, on peut construire divers produits dérivés sur EigenLayer.

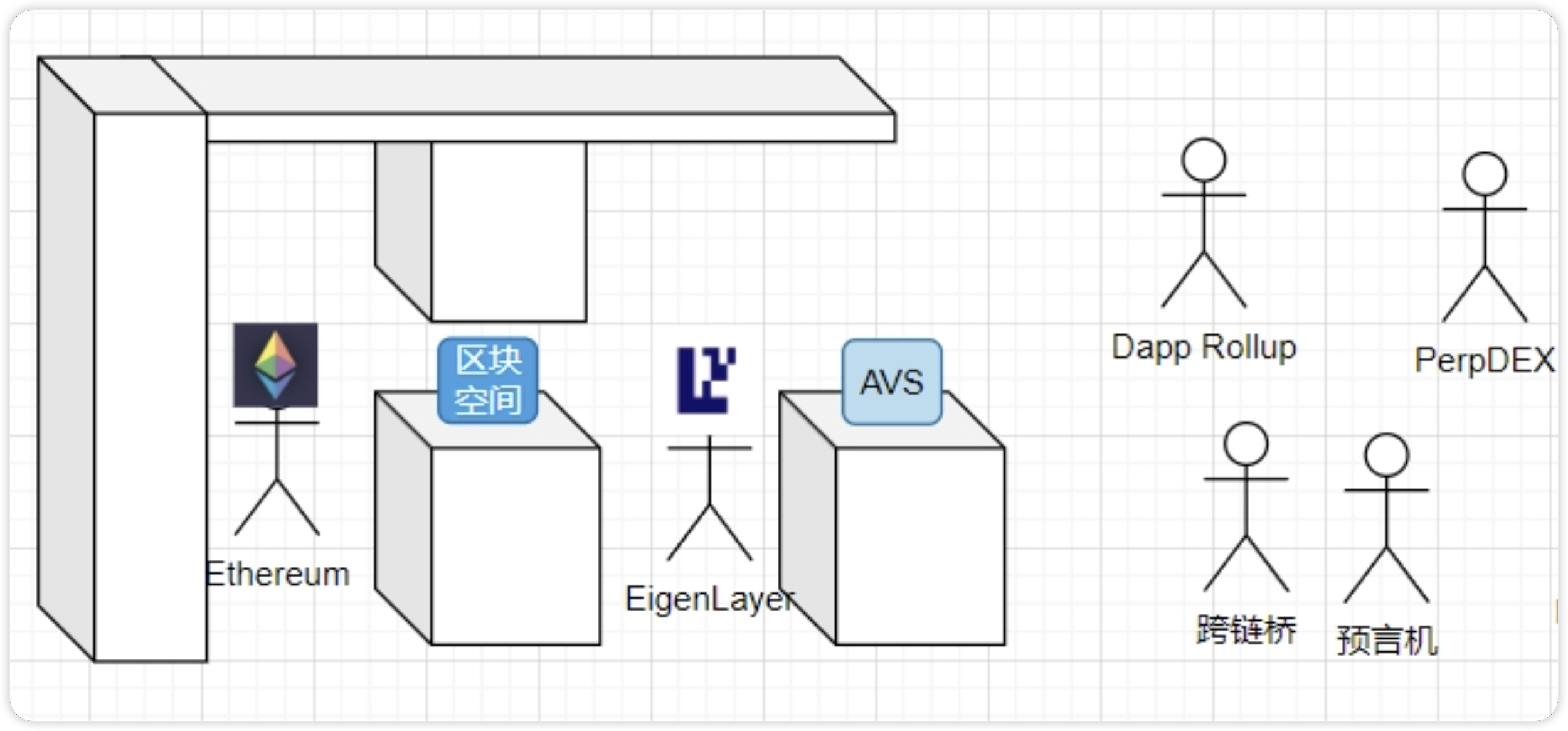

● Logique produit d’EigenLayer dans l’écosystème global LST/LRT

● Schéma du parcours utilisateur sur EigenLayer

Explication détaillée des AVS d’EigenLayer

Un autre concept clé dans EigenLayer est celui des AVS (services validés activement).

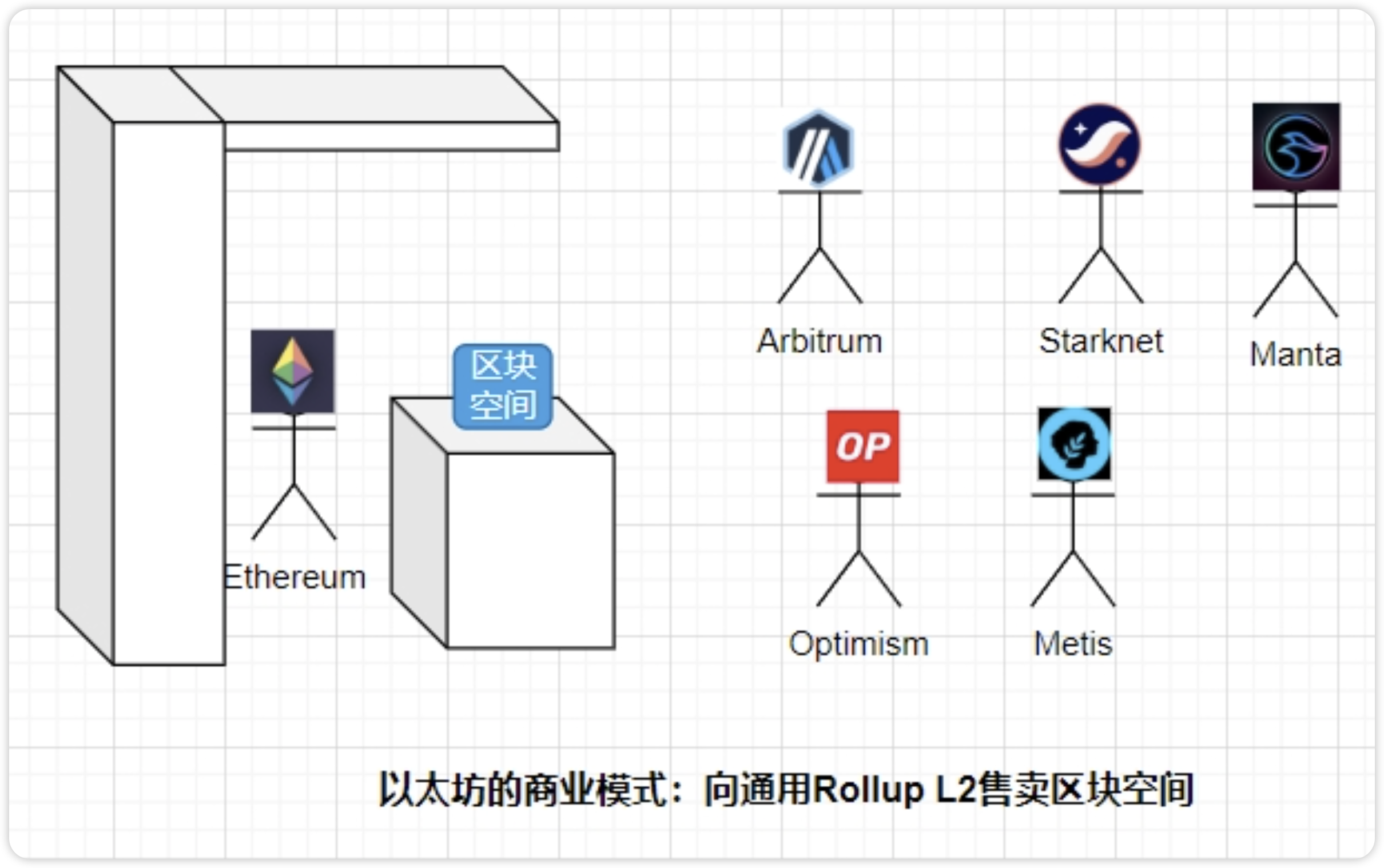

Le restaking est compréhensible, mais les AVS le sont moins. Pour comprendre les AVS d’EigenLayer, il faut d’abord saisir le modèle économique d’Ethereum. En observant la relation commerciale entre le réseau principal Ethereum et ses Rollups L2, on voit que le modèle actuel d’Ethereum consiste à vendre de l’espace bloc aux Rollups L2 généralistes.

Source : Twitter 0xNing0x

Les Rollups L2 généralistes paient des frais GAS pour envoyer leurs données d’état et transactions à leurs contrats intelligents déployés sur Ethereum, où elles sont vérifiées puis sauvegardées sous forme de calldata. Finalement, la couche de consensus d’Ethereum ordonne et inclut ces données dans les blocs. Ce processus revient essentiellement à ce qu’Ethereum valide activement la cohérence des données d’état des Rollups L2.

Les AVS d’EigenLayer ne font qu’abstraire ce processus précis en un nouveau concept — les AVS.

Observons maintenant le modèle économique d’EigenLayer. Il encapsule la sécurité économique du consensus PoS d’Ethereum sous une version simplifiée (« low-end »), ce qui affaiblit la sécurité mais réduit aussi les coûts.

Étant donné qu’il s’agit d’un AVS « low-end », son marché cible n’est pas les Rollups L2 généralistes ayant des exigences élevées en matière de sécurité, mais plutôt divers projets comme les Dapp Rollup, les réseaux d’oracles, les ponts inter-chaînes, les réseaux MPC ou les environnements d’exécution fiables, qui ont des besoins moindres en sécurité de consensus. N’est-ce pas là une adéquation produit-marché (PFT) idéale ?

Source : Twitter 0xNing0x

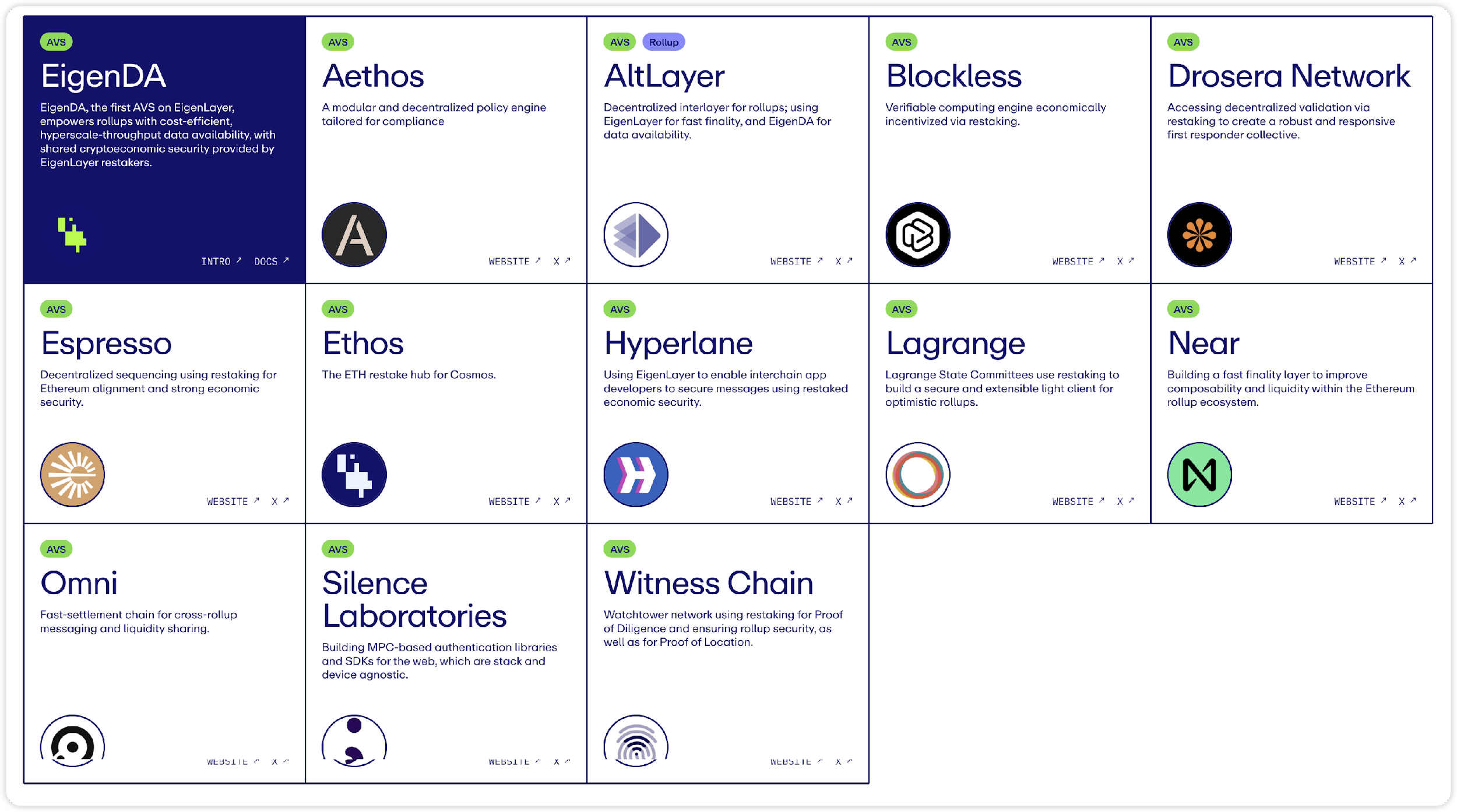

Projets fournisseurs de services AVS

Environ 13 projets AVS sont actuellement intégrés à EigenLayer, et de nombreux autres rejoignent via la documentation technique d’EigenLayer. Ces projets sont étroitement liés au concept RaaS, servant majoritairement la sécurité, l’évolutivité, l’interopérabilité et la décentralisation des projets Rollup, certains s’étendant même à l’écosystème Cosmos.

Parmi les projets connus, citons EigenDA, AltLayer, Near, etc. Voici un aperçu des caractéristiques de ces projets AVS :

● Ethos : Ethos vise à relier la sécurité économique et la liquidité d’Ethereum à Cosmos. Les chaînes Cosmus Consumer sécurisent traditionnellement leur réseau via des jetons natifs mis en gage. Bien que l’ICS (sécurité inter-chaînes) via ATOM apporte une partie de la sécurité, Ethos étend celle d’Ethereum vers Cosmos. Inspiré de Mesh Security (qui permet d’utiliser les jetons de mise en gage d’une chaîne sur une autre), cela augmente la sécurité économique sans nécessiter de nœuds supplémentaires. Un avantage clair est que ETHOS pourrait recevoir des airdrops (et revenus) des chaînes partenaires, tandis que le jeton ETHOS sera lui-même distribué aux stakers ETH sur Eigenlayer.

● AltLayer : Nouveau projet lancé avec EigenLayer, proposant des rollups restakés. Il introduit trois AVS : 1) finalité rapide ; 2) tri décentralisé ; 3) validation décentralisée. Son économie token est ingénieuse : il faut staker simultanément ALT et ETH restaké pour protéger ces trois AVS.

● Espresso : Spécialisé dans les séquenceurs décentralisés pour Layer 2. AltLayer intègre Espresso, permettant aux développeurs d’utiliser à la fois la solution de validation décentralisée d’AltLayer et le séquenceur Espresso.

● Omni : Vise à intégrer tous les Rollups d’Ethereum. Omni introduit une « couche d’état global unifié », protégée par le restaking via EigenLayer, intégrant ainsi la gestion inter-domaines des applications.

● Hyperlane : Cherche à connecter toutes les couches 1 et 2. Hyperlane permet aux développeurs de créer des applications inter-chaînes, avec une interopérabilité sans permission, permettant aux Rollups de se connecter directement sans approbation de gouvernance.

● Blockless : Adopte une application neutre vis-à-vis du réseau (nnApp), permettant aux utilisateurs de faire tourner un nœud tout en utilisant l’application, contribuant ainsi aux ressources du réseau. Blockless fournira un réseau aux applications basées sur EigenLayer pour minimiser les pertes accidentelles.

Autres projets AVS à surveiller :

● Lagrange : Concurrent de LayerZero, Omni et Hyperlane, propose une infrastructure inter-chaînes capable de générer des preuves d’état universelles sur toutes les principales blockchains.

● Drosera : « Protocole de réponse aux incidents » destiné à limiter les vulnérabilités. En cas d’attaque, le système « Trap » de Drosera détecte et agit pour réduire les dégâts.

● Witness Chain (chaîne témoin) : Utilise la fonctionnalité de restaking pour une « preuve de diligence » assurant la sécurité des Rollups, ainsi qu’une « preuve de localisation » pour établir une décentralisation physique des nœuds.

Synthèse des caractéristiques produit d’EigenLayer

Les caractéristiques principales d’EigenLayer peuvent être résumées ainsi :

● EigenLayer est un « super connecteur » reliant Staking, infrastructures middleware et DeFi.

● EigenLayer joue un rôle de pont dans le restaking d’Ethereum, étendant la sécurité cryptoéconomique d’Ethereum. La demande et l’offre autour d’EigenLayer sont très solides.

● EigenDA est une version exploratoire précoce de la solution d’évolutivité Danksharding dans la feuille de route centrée Rollup d’Ethereum. En termes simples, c’est une « version légère du sharding de stockage ».

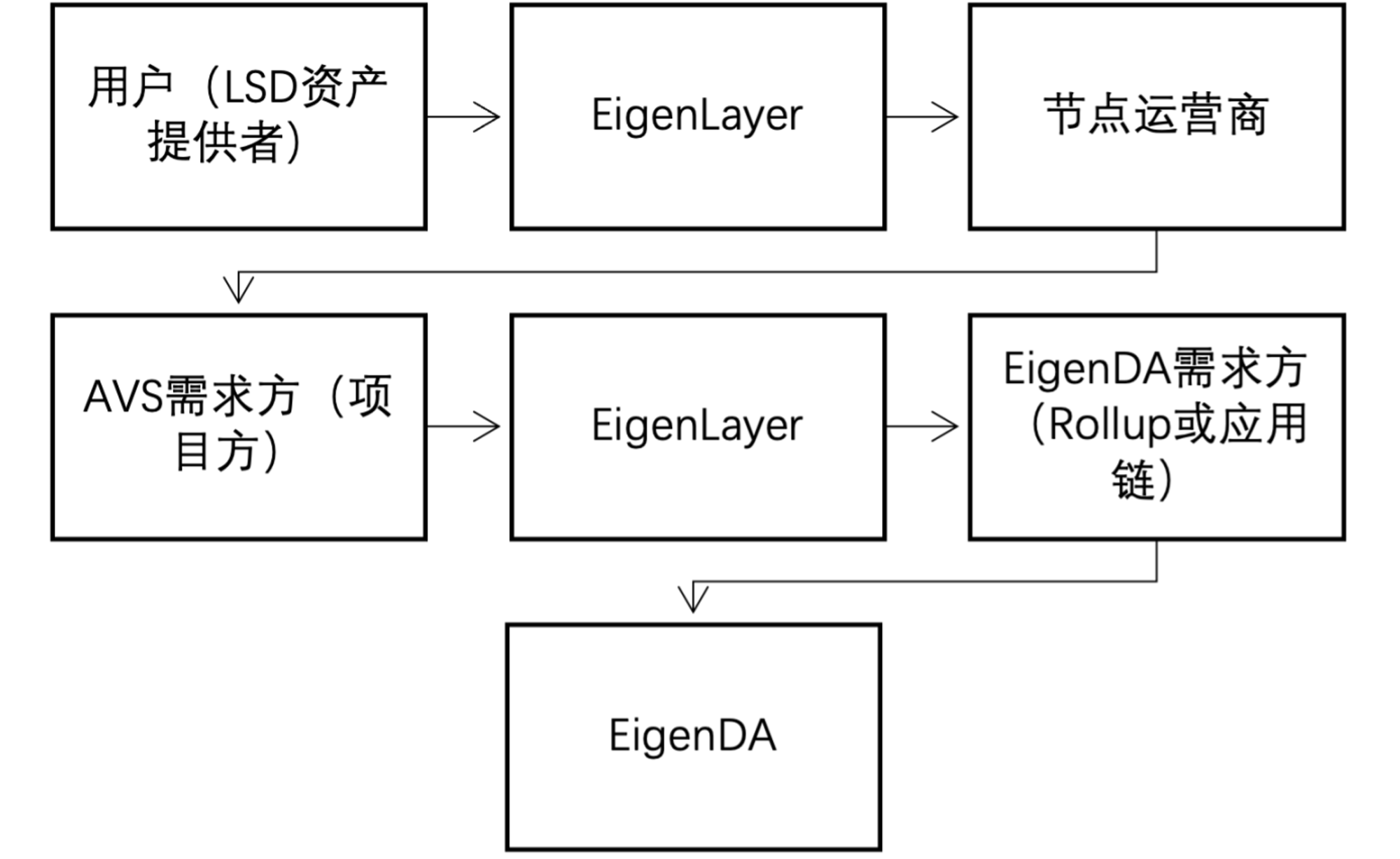

Projets liés à l’écosystème EigenLayer

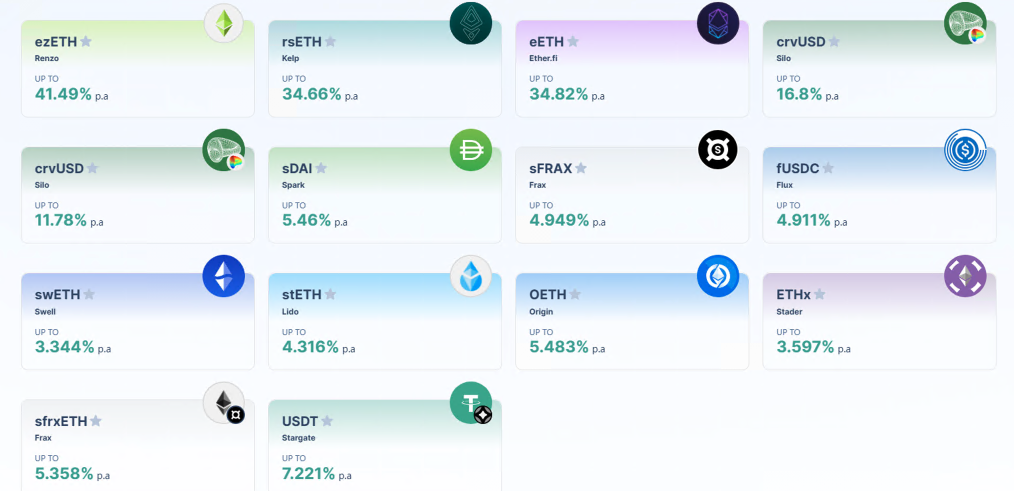

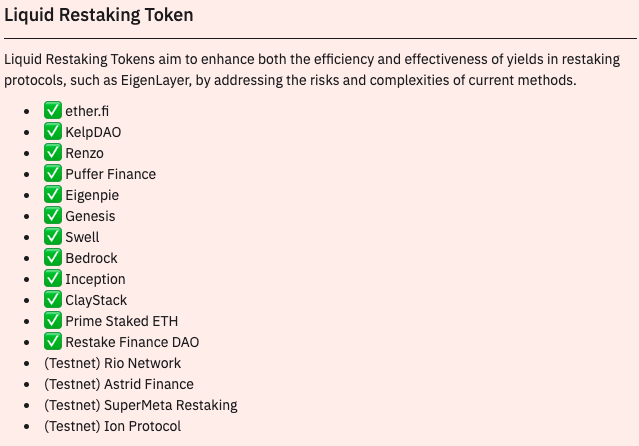

Inventaire des projets LRT sur Ethereum

Il existe actuellement environ 15 protocoles LRT sur Ethereum, dont 9 sont en production et 6 encore en testnet. La majorité s'appuie sur Eigenlayer pour générer des rendements de restaking, divisés en trois catégories principales :

● Liquid-LSD Restaking : regroupe les LST des utilisateurs et les place dans des protocoles externes de restaking comme Eigenlayer, délivrant en échange un jeton-titre (LRT). Exemples : KelpDAO, Restake Finance, Renzo. Ces protocoles souffrent d'une forte homogénéité et manquent d'innovation technique.

● Liquid Native Restaking : désigne des projets comme ether.fi ou Puffer Finance, qui offrent des services de nœuds ETH fractionnés, en fournissant les ETH du nœud à Eigenlayer pour restaking.

● Protocoles construisant par-dessus Eigenlayer tout en proposant eux-mêmes des services de sécurité/validation et des activités LRT (ex : SSV). Leur développement dépend de leur capacité à concurrencer Eigenlayer et à trouver des points d'entrée attractifs pour les nœuds.

La plupart des protocoles LRT tentent d'innover sur trois axes :

1. Offrir une sécurité supérieure à celle d’Eigenlayer ;

2. Résoudre le problème de stratégie d’allocation chez Eigenlayer : avec l’augmentation du nombre d’AVS, les restakers doivent gérer activement leurs allocations, ce qui devient extrêmement complexe. Les protocoles LRT proposent donc des stratégies optimales d’allocation aux utilisateurs.

3. Contourner les limites d’EigenLayer : les dépôts en LST ont un plafond, et les dépôts en ETH natif, bien que non limités, sont inaccessibles à la plupart car ils exigent 32 ETH et la gestion d’un nœud EigenPod. Certains protocoles LRT suppriment ces barrières.

Voici un aperçu des projets notables :

Renzo

Renzo apporte des optimisations à Eigenlayer en simplifiant la complexité du restaking pour l'utilisateur final. Les restakers n’ont pas à gérer activement les opérateurs ni les stratégies de récompense. Renzo construit automatiquement des portefeuilles orientés vers les meilleures stratégies d’allocation aux AVS pour maximiser les rendements. En outre, Renzo n'impose aucune limite de dépôt, ce qui explique en grande partie la croissance explosive de son TVL.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News