Le protocole bancaire Web3 Fiat24 ouvre des perspectives infinies sur le jeu de briques DeFi

TechFlow SélectionTechFlow Sélection

Le protocole bancaire Web3 Fiat24 ouvre des perspectives infinies sur le jeu de briques DeFi

L'intégration de la logique des monnaies fiduciaires dans DeFi ouvre des perspectives immenses !

Auteur : Will阿望

Cointelegraph a récemment rapporté la coopération stratégique entre le protocole bancaire Web3 Fiat24 et le portefeuille DApp Safepal : Fiat24 a lancé une passerelle bancaire Web3 directement intégrée dans l'application (in-DApp) ainsi qu'une carte Visa virtuelle de paiement cryptographique pour renforcer la convivialité du portefeuille Safepal DApp et faciliter davantage les interactions avec le monde réel.

En complément de notre article d’analyse précédente intitulé « Fiat24 : Une banque Web3 construite sur la blockchain », on peut constater que la couche protocolaire des monnaies fiduciaires (Fiat Layer Protocol), bâtie par les protocoles bancaires Web3, joue un rôle actif au sein des réseaux Blockchain :

1. En déplaçant la logique bancaire sur la chaîne, cette couche protocolaire permet une interconnexion fluide avec les DApp/DeFi ;

2. Offrir aux utilisateurs des services bancaires Web3 libellés en USDC via la blockchain ;

3. Introduire une nouvelle logique innovante autour des services fiduciaires pour les DApp/DeFi.

Cet article présentera tout d’abord la coopération stratégique entre Fiat24 et Safepal, puis expliquera comment les protocoles bancaires Web3 ouvrent la voie à des possibilités infinies dans l’univers DeFi, semblable à un jeu de briques Lego.

(Une fintech singapourienne lance une carte Visa alimentée en USDC avec la banque suisse Fiat24)

I. Intégration transparente au portefeuille Safepal DApp

Le 8 mars, le portefeuille DApp Safepal, financé stratégiquement par Binance Labs, a intégré Fiat24 comme couche protocolaire fiduciaire par défaut. Les utilisateurs peuvent désormais créer directement depuis leur application un compte bancaire Fiat24 sur Arbitrum via une interface bancaire Web3 intégrée, ce qui leur permet de :

1. Bénéficier de services bancaires Web3 libellés en USDC, avec auto-détention du compte, toutes les transactions étant sécurisées et transparentes sur la blockchain ;

2. Effectuer des dépôts et retraits entre crypto-monnaies et monnaie fiduciaire directement dans le portefeuille ;

3. Réaliser des virements entre le compte bancaire Fiat24 et un compte bancaire traditionnel, ainsi que des conversions entre euros et dollars américains ;

4. Consommer sans friction dans le monde réel grâce à la carte Visa virtuelle de paiement cryptographique.

(https://www.safepal.com/en/bank)

Veronica Wong, fondatrice et PDG de Safepal, a déclaré : « Après avoir créé un compte bancaire Fiat24 dans le portefeuille SafePal, les utilisateurs peuvent échanger n'importe quelle crypto-monnaie de leur portefeuille contre de l'USDC et le déposer sur leur compte bancaire Fiat24. La carte Visa virtuelle peut également être liée à des services tiers tels que PayPal, Google Pay, Apple Pay ou Samsung Pay, améliorant ainsi grandement la commodité des paiements. »

II. Le protocole bancaire Web3 Fiat24

Fiat24 est une entreprise technologique financière agréée par l'Autorité fédérale de surveillance des marchés financiers suisses (FINMA). Elle a lancé le premier protocole bancaire Web3 entièrement basé sur une blockchain publique (Arbitrum), piloté exclusivement par des contrats intelligents, offrant aux utilisateurs un compte bancaire sur la chaîne avec une gamme complète de services Web3 incluant dépôts/retraits, paiements cryptographiques, épargne, transferts et conversions de devises.

(Temperature Check - [Issue a Visa Card with Uniswap Logo])

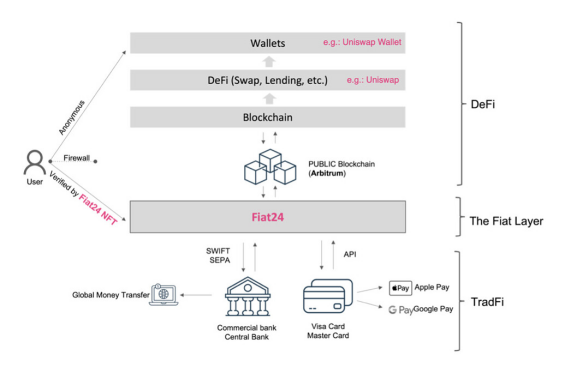

On peut imaginer Fiat24 comme une couche protocolaire fiduciaire (Additional Fiat Layer for DApps). Sur cette couche, Fiat24 crée pour les utilisateurs ayant passé la vérification KYC un compte bancaire sur la chaîne (Cash Account). Ce compte intègre des services de paiement Web3 : les utilisateurs peuvent effectuer directement des opérations d’entrée/sortie de fonds et des paiements cryptographiques. Grâce à sa licence fintech, le compte bancaire sur la chaîne peut se connecter directement à la Banque nationale suisse, à la Banque centrale européenne et au réseau de paiement VISA, permettant ainsi des services bancaires traditionnels comme l’épargne, les conversions de devises ou les règlements auprès des commerçants.

Fiat24 déplace le système bancaire central (Core Banking System) sur la blockchain, incarnant ainsi parfaitement l'innovation Fintech sur la blockchain, combinant au maximum la technologie du grand livre décentralisé avec une sécurité accrue et une plus grande commodité, tout en évitant les risques de panne unique.

Ce qui rend cette approche encore plus remarquable, c’est qu’elle a obtenu la reconnaissance des autorités réglementaires suisses. Celles-ci, appliquant un principe de neutralité technologique, permettent aux entreprises Fintech d’innover librement tant qu’elles remplissent les fonctions de base de leurs activités. Ainsi, Fiat24 utilise la blockchain pour la tenue comptable bancaire, et recourt aux NFT pour la vérification d’identité KYC sur la chaîne afin de respecter les exigences anti-blanchiment.

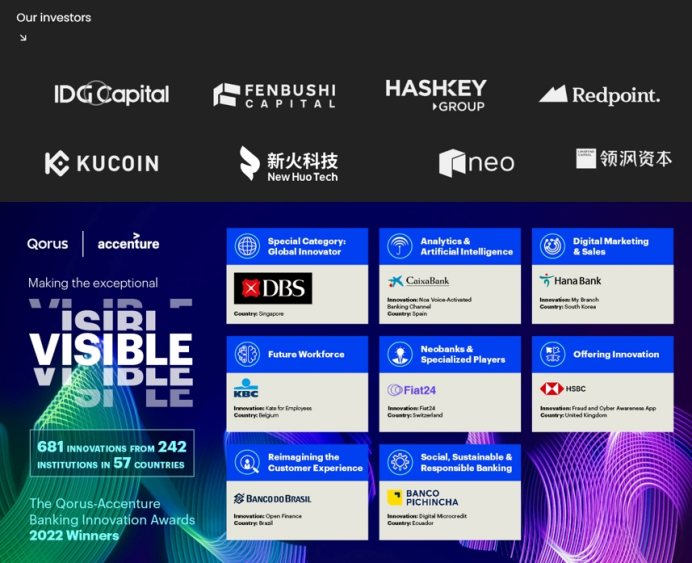

L'architecture bancaire blockchain de Fiat24 fusionne harmonieusement les services financiers traditionnels et les innovations Web3, séduisant de nombreux capitaux prestigieux, et lui a valu le prix Qorus et Accenture de la Meilleure Banque Émergente (Neobanks & Specialized Players) en 2022.

(Qorus and Accenture annoncent les gagnants des Banking Innovation Awards 2022)

III. Nouvelles logiques d’affaires fiduciaires pour les DApp/DeFi

L’innovation initiale de Fiat24 consistait à déplacer la logique bancaire sur la blockchain avec l’approbation des régulateurs suisses. Désormais, son innovation réside dans l’ouverture de nouvelles logiques d’affaires fiduciaires pour les DApp/DeFi.

En raison des restrictions liées à sa licence Fintech, Fiat24 ne peut pas proposer de services de crédit, mais uniquement de collecte de dépôts et de paiements. Pourtant, ces limitations confèrent justement à Fiat24, grâce à son architecture Web3, d’importants avantages :

A. Émission mondiale de cartes de paiement basées sur la carte de débit. La carte de crédit implique un prêt, impossible pour Fiat24 en raison des restrictions de licence, avec en outre une forte pression sur le recouvrement des impayés, limitée géographiquement. À l’inverse, la carte de débit, basée sur un solde préchargé, permet une émission mondiale sans risque de défaut.

Pour les utilisateurs souhaitant utiliser leurs actifs cryptographiques au quotidien, la capacité révolutionnaire de Fiat24 à fournir des solutions d’entrée/sortie de fonds et de paiement cryptographique représente une véritable innovation par rapport aux systèmes de paiement traditionnels.

B. Intégration transparente aux DApp/DeFi. Bien que la licence n’autorise pas les activités de prêt, cela n’empêche pas le protocole bancaire Fiat24 (Fiat Layer Protocol) de s’intégrer librement aux DApp/DeFi, permettant ainsi des prêts sur la chaîne via des contrats intelligents DeFi.

L’essentiel ici est que ce protocole apporte aux DeFi une logique d’activité fiduciaire. Prenons les activités financières les plus courantes comme exemples :

1. Prêt avec garantie : Bob fournit des ETH comme garantie sur une plateforme DeFi pour emprunter une stablecoin. Le protocole DeFi peut alors appeler directement le protocole bancaire Fiat24 pour prêter des USD fiduciaires ;

2. Investissement/staking générant des intérêts : Alice engage ses ETH pour générer des revenus. Le protocole DeFi peut appeler directement le protocole Fiat24 pour distribuer des actifs fiduciaires producteurs d’intérêts. Est-ce vraiment gagner sans effort ?

3. Gestion patrimoniale : Will investit ses ETH directement dans un jeton de titre Coinbase proposé par un protocole DeFi. Le protocole peut alors appeler Fiat24 pour acheter des actions sur le NASDAQ en monnaie fiduciaire.

(X@Fiat24)

L'intégration de la logique fiduciaire dans DeFi ouvre des perspectives immenses ! De même, le fait qu'un tel protocole (Fiat Layer Protocol) puisse s'interconnecter librement avec les DApp/DeFi lui permet de s'intégrer harmonieusement au réseau Blockchain, créant ainsi une immense valeur écologique.

Imaginez : combien de contrats devraient signer un portefeuille centralisé comme MetaMask avec un service centralisé d'entrée/sortie comme Moonpay ? Combien de réunions départementales, combien de signatures de cadres seraient nécessaires ? Et comment un service centralisé comme Moonpay pourrait-il conclure un contrat avec un protocole DeFi décentralisé ? Les protocoles DeFi n’ont aucun statut juridique ni cachet officiel.

Mais entre le protocole bancaire Fiat24 et un protocole DeFi, il n’existe aucun obstacle, aucune friction — juste un clic suffit !

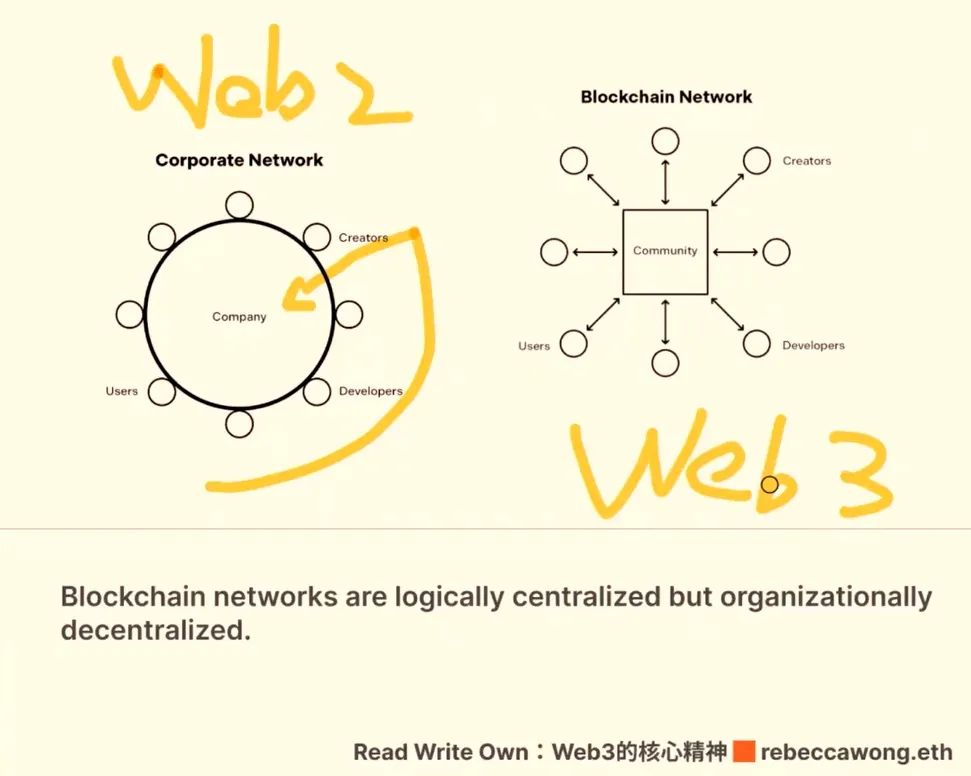

Aucun lien juridique contraignant, seulement des contrats intelligents qui permettent de jouer ensemble comme avec des briques Lego : voilà l’essence même du Web3.

IV. Conclusion

Aujourd’hui, deux groupes travaillent sur les services bancaires et de paiement Web3. Le premier groupe provient des paiements transfrontaliers traditionnels. Ils gardent une approche classique : la crypto n’est qu’une devise supplémentaire. Ils gagnent de l’argent via des frais de canal, des abonnements ou des frais d’adhésion, faisant ainsi un business de flux de trésorerie. L’autre groupe est composé de natifs Web3. Eux ne pensent pas en termes de flux monétaires, mais cherchent plutôt à transformer radicalement l’ancien système via la blockchain, à libérer une nouvelle vitalité, à embrasser l’écosystème communautaire, et à construire des projets centrés sur le réseau Blockchain — ils font un business écologique.

Nous ignorons qui sortira vainqueur à la fin, mais moi, je choisis de croire en cette force de transformation du réseau Blockchain, d’y participer, et d’y contribuer activement !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News