Inflation éternelle et seulement à la hausse ? Découvrons l'équipe Baseline derrière YES

TechFlow SélectionTechFlow Sélection

Inflation éternelle et seulement à la hausse ? Découvrons l'équipe Baseline derrière YES

Comment réaliser une « hausse sans baisse » ?

Par : Peng SUN, Foresight News

Récemment, YES sur Blast a suscité un vif intérêt. Meme, « prix montant uniquement », absence de mécanisme de liquidation, effet de levier multiple – tout cela sent déjà fortement le Ponzi, déclenchant une frénésie FOMO dans la communauté. Même Adam Cochran (AC), associé de Cinneamhain Ventures, a discuté activement avec la communauté sur Discord et lu intégralement tout le code de Baseline. En outre, plusieurs influenceurs (KOL) ont massivement acheté. Des données blockchain révèlent que Big Brother Maji a constitué hier un portefeuille de 1,5 million de dollars en YES, avec un coût moyen de 4,47 dollars.

Pourtant, beaucoup se demandent : pourquoi le prix de YES ne fait-il que monter ? Pourquoi l'offre totale est-elle constamment inflationniste ? Aujourd'hui, Foresight News lève le voile sur YES et son équipe fondatrice Baseline : comment parviennent-ils à ce « saut aérien du Wudang » ? Et pourquoi continuent-ils d'émettre des jetons en continu ? Commençons par explorer ce qu'est YES !

Qu'est-ce que YES ?

YES est le premier jeton ERC420 utilisant l'économie token automatisée de Baseline, bientôt lancé sur Blast. Cependant, la norme BRC-420 définie par Baseline reste floue : aucune définition claire ou explication n'a encore été trouvée. Sans surprise, il s'agit probablement d'un concept entièrement inventé par Baseline.

La prévente initiale de la valeur Baseline (IBLV) de YES a débuté le 2 mars à 10h00, et 87 % avaient déjà été vendus avant 03h55 le 3 mars. L'équipe a fixé un prix plancher (IBV) pour YES ; les membres éligibles de la communauté pouvaient acheter des YES au prix IBV en déposant de l’ETH, avec une limite maximale de 340 jetons :

-

100 utilisateurs ayant participé au jeu Base Invaders et obtenu le rôle Jeet Slayer sur Discord, ainsi que 400 utilisateurs ayant obtenu le rôle Based, se sont vu allouer 228 ETH (67 %) ;

-

Les membres de la communauté Jimmy Stimmy ont reçu une allocation de 112 ETH (33 %).

Selon les données de Dexscreener, à 8 heures le matin du 3 mars, le prix d'ouverture de YES était de 1,92 USDT. En environ deux heures après son lancement, le volume des transactions de YES représentait déjà la moitié du volume total sur Blast. Dans la nuit du 4 mars à 04h00, YES a atteint un sommet de 7,07 USDT, soit une hausse supérieure à 300 %. Il est actuellement coté à 5,83 USDT.

YES se proclame comme un « jeton montant uniquement » (up-only token), et ses membres ont régulièrement alimenté la FOMO dans la communauté.

Le compte Twitter officiel de YES affirme également que YES est « le sommet d'aujourd'hui, le plancher de demain ». Toutefois, hier, le compte Twitter officiel de Yes a été suspendu.

À ce stade, vous vous demandez peut-être ce qu’est l’IBLV, ou pensez que cette idée de « prix montant uniquement » ressemble trop à un système de Ponzi. Alors, que se passe-t-il exactement ? Ne vous inquiétez pas, commençons par découvrir l’équipe Baseline derrière YES, et levons progressivement le mystère entourant YES.

L'histoire de Baseline

Si vous avez suivi récemment l’écosystème Blast, vous savez probablement que Baseline fait partie des 47 projets primés du programme Blast BIG BANG. Encore plus tôt, Baseline était auparavant le protocole Jimbos, victime en mai dernier d'une attaque par prêt flash ayant causé une perte de 7,5 millions de dollars. Comme mentionné précédemment, Baseline a attribué une part de jetons YES aux victimes du protocole Jimbos (membres de la communauté Jimmy Stimmy).

Le 28 juillet dernier, Jimbos a changé de nom pour devenir Baseline Protocol, annonçant son intention de devenir un protocole de market-making algorithmique sans permission. Ce protocole étend la notion de liquidité possédée par le protocole (POL) introduite initialement par Olympus, et utilise des contrats intelligents pour gérer la liquidité des jetons au sein d’un pool centralisé. Vous remarquerez alors une certaine similarité avec le carnet d’ordres de liquidité de Trader Joe ou la liquidité concentrée d’Uniswap v3. La différence principale réside dans le fait que Baseline souhaite automatiser entièrement le market-making et optimiser le déploiement de liquidité via du code, estimant que les humains sont peu fiables et que leurs coûts opérationnels sont élevés.

Concernant la POL, beaucoup pensent que Baseline entretient des liens étroits avec l’équipe d’Olympus. Toutefois, le fondateur de Berachain, Smokey The Bera, a voulu dissocier explicitement OHM de Baseline, affirmant que les projets s'inspirant de la POL ne devraient pas chercher la gloire sous l’étiquette OHM, mais plutôt se concentrer sur leur propre développement.

Le 15 février de cette année, Baseline a officiellement été lancé. Son principe est simple : la liquidité initiale est entièrement déployée sur Thruster, le DEX natif de Blast (un fork d’Uniswap v3). Les utilisateurs peuvent déposer de l’ETH pour acheter des jetons du protocole (comme YES). Ces ETH déposés constituent la position de liquidité du protocole, utilisable dans le mécanisme de market-making sans permission et dans le mécanisme de crédit natif de Baseline. Baseline accumule ainsi suffisamment de liquidité par divers moyens afin de garantir, même si tous les détenteurs vendaient leurs jetons comme YES, que le prix plancher (BLV) du jeton serait maintenu. En réalité, tant que le contrat intelligent n’est pas piraté et que le nombre d’utilisateurs et la taille des fonds augmentent, le prix du BLV ne baissera jamais – il ne fera que croître continuellement.

Comment fonctionne le « montant uniquement » ? Le « saut aérien du Wudang » de Baseline

Dans le protocole Baseline, « Up Only » (montant uniquement) constitue une capacité technique cruciale et un élément narratif fort, reflétant aussi une culture meme.

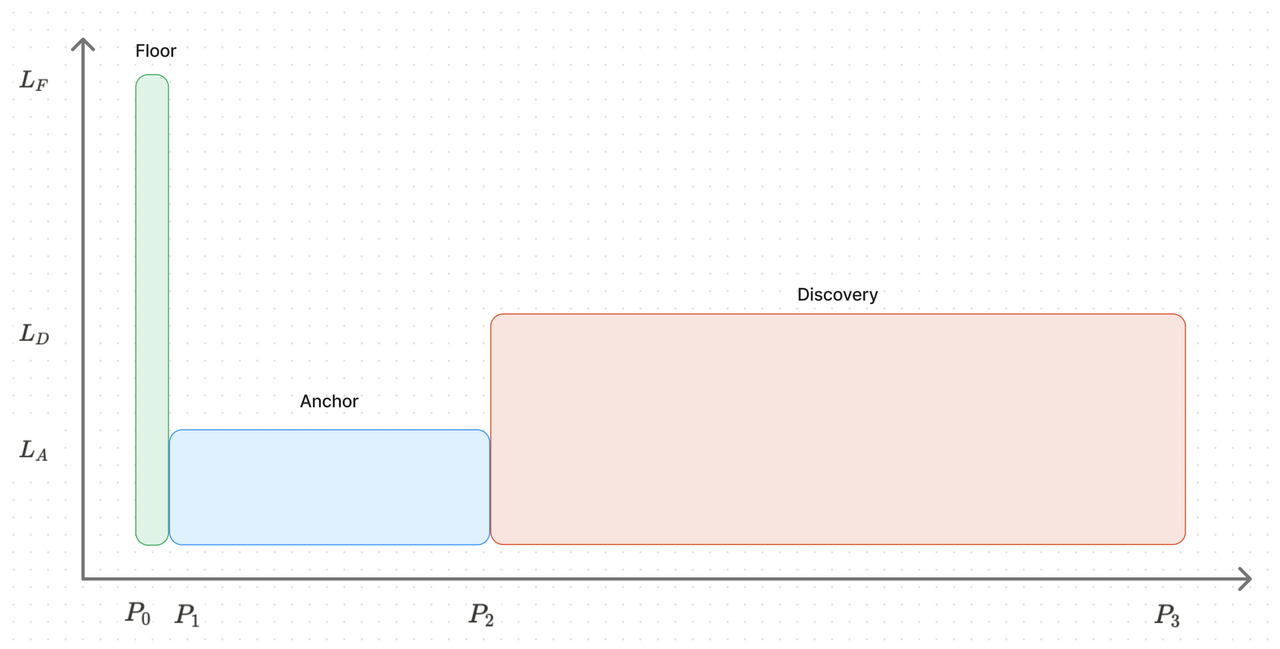

Revenons maintenant au mécanisme de market-making algorithmique de Baseline. Après qu’un utilisateur a acheté un jeton (comme YES) et fourni de la liquidité en ETH, la position de liquidité du protocole est répartie par celui-ci dans trois plages de prix : Floor, Anchor et Discovery :

-

La plage Floor est la plus étroite, mais concentre la majorité de la liquidité. Lorsque les utilisateurs vendent massivement les jetons en circulation, la forte concentration de liquidité dans cette plage étroite permet de stabiliser efficacement le prix BLV et d’éviter toute baisse ;

-

La plage Anchor est légèrement plus large, mais contient beaucoup moins de liquidité. Elle joue principalement un rôle de transition, facilitant l’entrée des fonds vers la zone Discovery ;

-

Une fois que la liquidité franchit les plages Floor et Anchor, elle entre dans la plage Discovery, plus large, où les utilisateurs effectuent normalement leurs transactions. Cette zone, étant plus dispersée, favorise les fluctuations du prix de marché du jeton.

* Actuellement, le prix de marché de YES est de 0,001601 ETH (environ 5,77 USDT), le prix plancher BLV est de 0,00116 ETH (environ 4,18 USDT), la plage Anchor va de 0,0012 à 0,0016 ETH (environ 4,32 à 5,77 USDT), et la plage Discovery va de 0,0016 à 0,3679 ETH (environ 5,77 USDT à 1327 USDT).

En général, lorsqu’un gros joueur (whale) entre sur le marché, injectant de grands volumes qui franchissent la plage Anchor, de nouveaux jetons sont frappés dans la zone Discovery et vendus à un prix supérieur au BLV et à Anchor, générant ainsi un profit. Une fois que les profits s’accumulent suffisamment, ils reviennent dans la position Anchor : le mécanisme de market-making algorithmique appelle alors la fonction shift() pour augmenter le prix supérieur de la plage Floor, et ajuste proportionnellement le prix inférieur de la prochaine plage Discovery. Parallèlement, le protocole transfère une partie des ETH de la position Anchor vers la position Floor, renforçant ainsi la liquidité de Floor. Lorsque les profits sont assez élevés, le protocole peut racheter tous les jetons en circulation à un prix plus élevé, augmentant ainsi le prix plancher, puis redéploie une nouvelle position Anchor avec des liquidités ETH supplémentaires. Bien sûr, l’équipe projet peut aussi manuellement ajuster les intervalles de prix vers la position Anchor. En outre, lorsque le prix baisse, la stratégie de rééquilibrage de liquidité déplace (slide()) la position Discovery vers le prix du marché, tout en comprimant la position Anchor, sans affecter le prix plancher de Floor. Si ces explications restent insuffisamment claires, vous pouvez simuler la répartition des positions de liquidité d’un jeton Baseline sur ce site : https://baseline-simulations.streamlit.app/.

À ce stade, sentez-vous déjà une forte odeur de Ponzi ? Baseline génère précisément des bénéfices en vendant des jetons à prime, garantissant ainsi que les revenus du protocole dépassent toujours la valeur totale des jetons en circulation.

Examinons maintenant le mécanisme de prêt de Baseline, basé sur un prêt excédentaire en collatéral, avec un taux de prêt sur valeur (LTV) de 100 %. De plus, puisque Baseline étend la POL, la sécurité offerte par la liquidité détenue par le protocole est accrue, éliminant ainsi les risques de sortie de fonds pour les emprunteurs. En outre, le mécanisme de prêt de Baseline ne comporte aucun risque de liquidation : chaque jeton dispose d’une réserve à prix plancher, et le protocole ne confisque pas les actifs des emprunteurs. En cas de défaut à l’échéance, le protocole détruit simplement le collatéral, réduisant proportionnellement l’offre en circulation et les réserves, ce qui augmente la valeur intrinsèque.

Dans la conception de Baseline, un utilisateur peut déposer des jetons achetés pour emprunter de l’ETH, puis utiliser cet ETH emprunté pour racheter des jetons et créer une position à effet de levier. Autrement dit, sans risque de liquidation, un utilisateur achetant un jeton Baseline peut obtenir un effet de levier 2x grâce au prêt garanti. Une seule opération d’un utilisateur suffit donc à propulser artificiellement le prix du jeton Baseline — véritable « saut aérien du Wudang ». Cependant, notons qu’un utilisateur ne peut demander qu’un seul prêt à la fois, et doit payer uniquement des frais forfaitaires de 0,01095 % au moment du prêt.

Précisons maintenant les trois façons dont Baseline génère des bénéfices pour augmenter le BLV :

-

Revenus LP : les revenus LP de Baseline proviennent principalement de la zone Discovery, où environ 78 % de la liquidité est actuellement déployée, bien que non encore activée. Le niveau de frais dans cette zone est fixé à 1 % : tout échange dans ce pool de liquidité génère 1 % de frais, directement utilisés pour augmenter le prix plancher BLV.

-

Frais de rééquilibrage de liquidité : pendant l’opération shift(), une partie des fonds est transférée vers la zone Floor pour renforcer la liquidité. Lorsque le prix du BLV augmente, le protocole calcule les jetons excédentaires et en transfère une partie à l’équipe (puisque toute la liquidité est déployée sur le protocole, l’équipe n’a reçu aucune attribution initiale) ;

-

Frais de prêt : les frais uniques payés quotidiennement par les utilisateurs lors de l’ouverture ou du renouvellement d’un prêt sont directement ajoutés au renforcement du BLV.

L'énigme du protocole : inflation éternelle de YES ?

Beaucoup sont perplexes : pourquoi l’offre totale de YES affichée sur l’explorateur Blast ne cesse-t-elle d’augmenter ? Certains membres de la communauté parlent même de « l’énigme du protocole » (Mystery of the protocol), personne ne comprenant vraiment ce phénomène. Actuellement, toutes les présentations disponibles sur YES et Baseline évitent soigneusement d’aborder la question de l’inflation des jetons. Ce n’est guère étonnant, puisque même la documentation de Baseline n’en donne aucune explication.

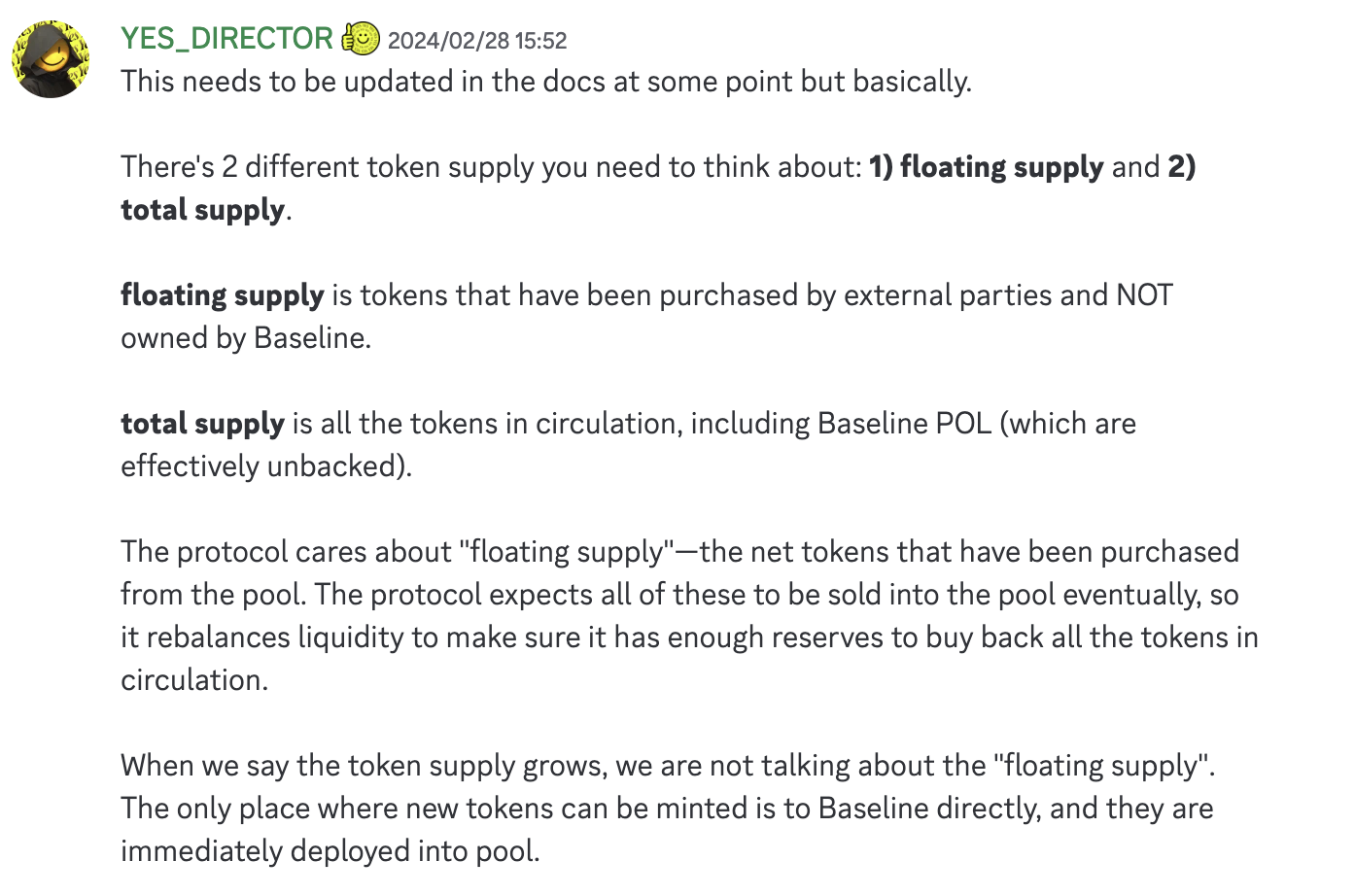

Mais après avoir fouillé dans Discord, j’ai trouvé quelques indices. En réalité, l’économie token automatisée de Baseline se divise en deux niveaux : l’offre flottante (floating supply) et l’offre totale (total supply).

L’offre flottante désigne tous les jetons situés en dehors des positions de liquidité de Baseline, c’est-à-dire les jetons déjà achetés par les utilisateurs, qui ne sont plus la propriété de Baseline. Tant que vous détenez des jetons, vous faites partie de l’offre flottante. Si les jetons sont détruits, ils ne sont plus comptabilisés dans l’offre flottante. Vous pouvez l’assimiler à l’offre totale classique des jetons.

L'offre totale de Baseline comprend tous les jetons en circulation, y compris ceux de la POL de Baseline non couverts par des réserves, bien que cette POL ne soit pas incluse dans l’offre en circulation des jetons comme YES. Prenons YES comme exemple : seuls les jetons YES nouvellement créés en correspondance avec un apport d’ETH liquide peuvent former une position de liquidité détenue par le protocole ; sinon, ils ne peuvent pas alimenter le pool de liquidité pour fournir une liquidité suffisante au protocole.

Ce qui importe au protocole, c’est l’« offre flottante », c’est-à-dire le nombre net de jetons achetés depuis le pool. Comme analysé précédemment, Baseline vise à disposer de réserves suffisantes pour racheter tous les jetons en circulation, garantissant ainsi que le BLV ne tombera jamais en dessous de la plage Floor. À condition, toutefois, que le pool de liquidité Recovery dispose d’une position de liquidité suffisante pour générer des profits sur Floor et renforcer le prix du BLV.

Ainsi, l’augmentation continue de l’offre de jetons YES que vous observez ne concerne pas l’« offre flottante », mais les jetons YES nouvellement émis pour les positions POL déployées dans les pools de liquidité. En résumé, l’offre non couverte par des réserves augmente continuellement, tandis que l’offre couverte par des réserves ne croît pas.

Un autre point important : il n’existe pas de taux d’émission cible pour les nouveaux jetons. Lorsqu’un utilisateur ajoute de la liquidité ETH au pool, le protocole calcule la quantité de liquidité requise pour la position correspondante, puis crée le nombre approprié de jetons YES pour l’apparier et l’ajouter au pool de liquidité. Cela crée donc une fausse impression selon laquelle YES serait en inflation perpétuelle. Mais ce n’est pas entièrement vrai : durant le rééquilibrage de liquidité, un mécanisme de destruction de jetons existe également. Si les jetons Baseline comme YES deviennent excédentaires, ils sont directement détruits, compensant ainsi l’offre nouvellement émise.

Comment calculer la capitalisation boursière de YES ?

Une fois clarifiées les questions d’émission et de destruction des jetons, nous pouvons désormais estimer la capitalisation boursière de YES. Selon les données de l’explorateur Blast, l’offre totale de YES est actuellement de 69,23 millions. Cependant, 55,05 millions de jetons sont encore déployés dans la position de liquidité de la zone Discovery, et le prix du marché vient tout juste d’entrer dans cette zone. Ainsi, l’offre réellement en circulation de YES s’élève à 14,18 millions. À un prix actuel de 5,71 dollars, la capitalisation boursière de YES devrait être d’environ 80,96 millions de dollars.

Baseline risque-t-il un spiral de la mort ?

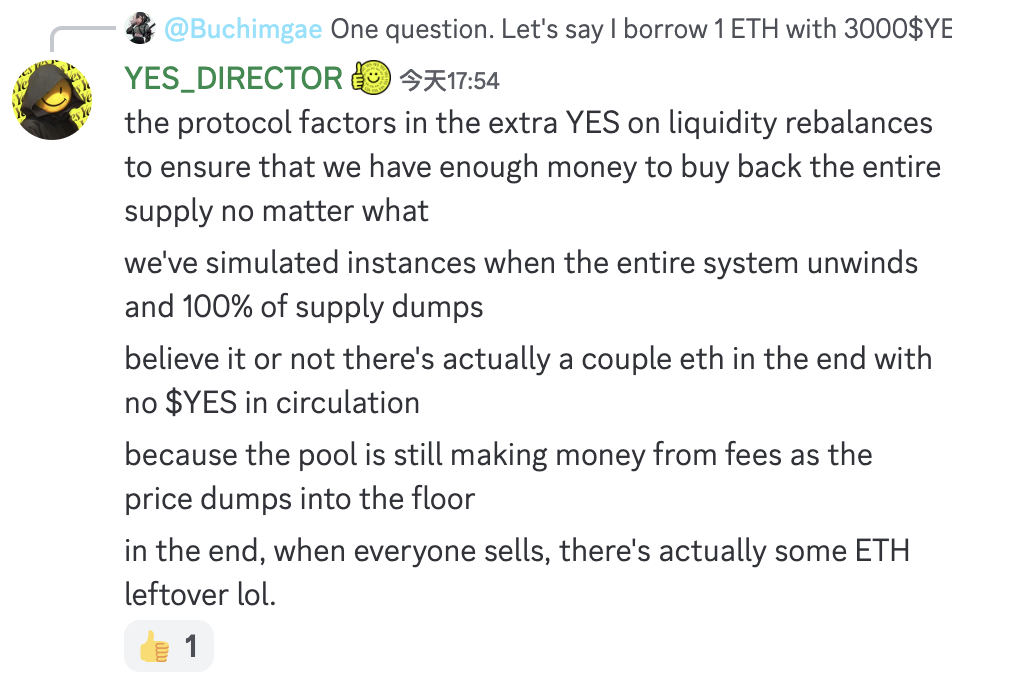

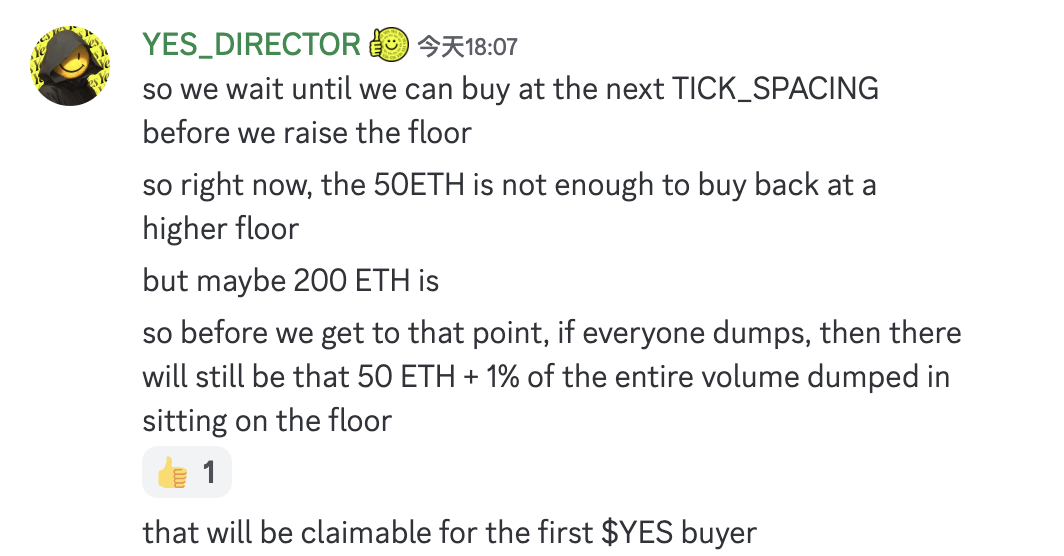

Si tout le monde vendait YES comme lors d’une ruée bancaire, la liquidité dans la plage Floor serait-elle suffisante ? L’équipe Baseline affirme avoir simulé ce scénario : même si aucun YES n’était en circulation, quelques ETH subsisteraient encore dans Floor, prouvant que le protocole dispose de réserves suffisantes pour racheter tous les jetons en circulation.

Adam Cochran, associé de Cinneamhain Ventures, indique avoir lu tout le code et admet qu’il subsiste probablement encore des questions, mais souligne que l’existence même de la plage Floor constitue déjà un avantage significatif par rapport à la majorité des projets.

Bien sûr, dans le mécanisme BLV de Baseline, le prix plancher de jetons comme YES ne baissera-t-il vraiment jamais ? Évitera-t-il un spiral de la mort ? Le drame survenu auparavant avec Jimbos Protocol pourrait-il se reproduire ? Honnêtement, je ne comprends pas le code, mon QI peine à suivre. Participer signifierait probablement faire confiance à l’équipe. Mais en fin de compte, c’est au marché d’en décider. Après tout, un Ponzi semble toujours magnifique… jusqu’à son effondrement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News