Point de vue : le halving est haussier, mais parier sur BTC pourrait ne plus être aussi attractif.

TechFlow SélectionTechFlow Sélection

Point de vue : le halving est haussier, mais parier sur BTC pourrait ne plus être aussi attractif.

Si l'histoire se répète, la hausse maximale du Bitcoin cette fois serait inférieure à 170 %, et il a déjà réalisé la majeure partie de ce gain.

Rédaction : David Canellis

Traduction : Bitpush News Mary Liu

La hausse actuelle du bitcoin coïncide avec deux récits haussiers combinés : dans moins de huit semaines, la réduction de moitié (halving) divisera par deux l'offre nouvellement émise, tandis que les ETF physiques accumulent déjà des bitcoins plus rapidement que le rythme d'extraction minière.

Outre cette nouvelle demande provenant des ETF physiques, le halving est généralement considéré comme un catalyseur important pour une forte augmentation du prix du bitcoin.

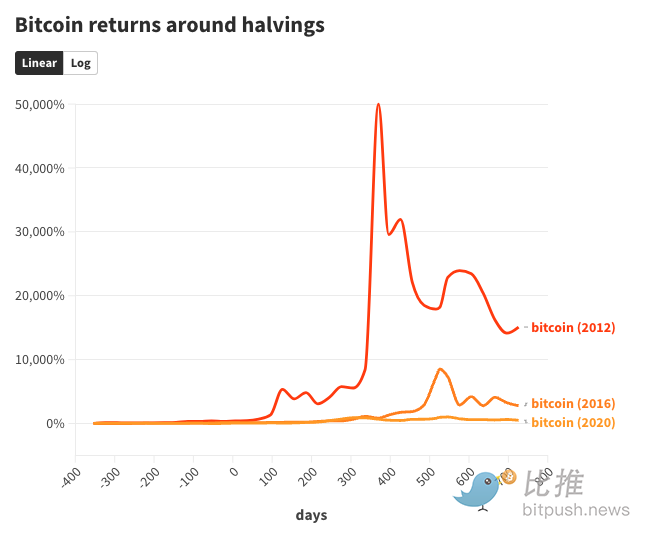

Cependant, lors des deux derniers cycles, ce sont surtout les cryptomonnaies autres que le bitcoin qui ont le plus profité. À partir de l’année précédant chaque halving, le sommet atteint par le bitcoin a été :

-

+50 000 % un an après le halving de 2012.

-

+8 500 % environ un an et demi après le halving de 2016.

-

+1 000 % un an et demi après le halving de 2020.

Pour ceux ayant une sensibilité mathématique, on observe curieusement que la progression du bitcoin après chaque halving correspond approximativement au chiffre du cycle précédent divisé par 6 à 8 (50 000 % / 8 500 % ; 8 500 % / 1 000 %). Si l’histoire se répète, la hausse maximale du bitcoin cette fois serait inférieure à 170 % — or, il a déjà réalisé une grande partie de ce gain.

Tout cela est compréhensible compte tenu du fait que la capitalisation boursière du bitcoin dépasse désormais 1 000 milliards de dollars. Le cours du bitcoin ne peut pas augmenter de 500 fois en deux ans comme en 2012, alors que sa capitalisation était inférieure à 200 millions de dollars.

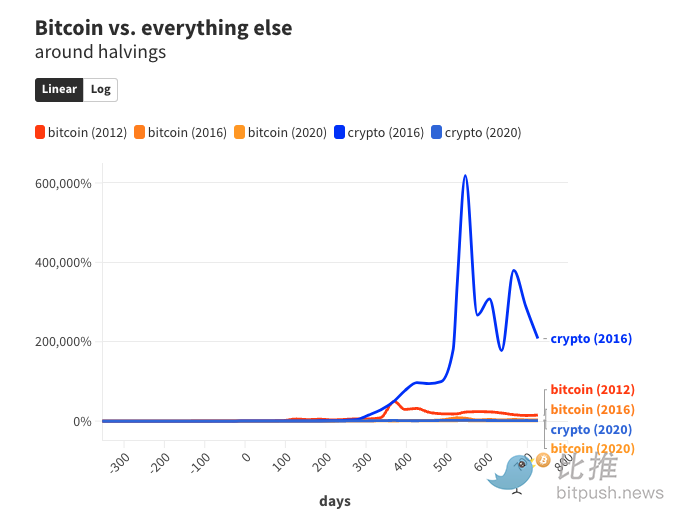

Le bitcoin (BTC) représente actuellement environ la moitié de l’ensemble du marché crypto, mais il existe des dizaines de milliers d'autres cryptomonnaies qui, globalement, ont tendance à profiter du mouvement haussier du bitcoin.

En réalité, les jetons autres que le bitcoin obtiennent toujours des gains supérieurs pendant les phases haussières. Un an avant le halving de 2016, la valeur totale des cryptomonnaies hors bitcoin s’élevait à 64,9 millions de dollars.

Un an après le halving, au pic du marché haussier 2017-2018, ce montant avait augmenté de plus de 6 000 fois, atteignant 421 milliards de dollars, principalement grâce à la montée en puissance du XRP, de l’Ethereum et du Bitcoin Cash.

De même, lors du dernier cycle crypto (2019-2021), la valorisation des cryptomonnaies hors bitcoin s’établissait à 71,6 milliards de dollars un an avant le halving de 2020.

Un an et demi plus tard, lorsque le bitcoin approchait son sommet historique, la valeur de toutes les autres cryptomonnaies atteignait 1 700 milliards de dollars — soit une croissance de plus de 2 000 %, dépassant ainsi la performance du bitcoin, limitée à +1 000 %.

Le cycle quadriennal n'appartient pas au seul bitcoin

Il convient de rappeler ici que l'échantillon de trois halvings est trop petit pour permettre toute analyse significative.

Ce faible échantillon signifie que d'autres facteurs que le halving peuvent également jouer un rôle dans ce cycle apparent de quatre ans du marché bitcoin.

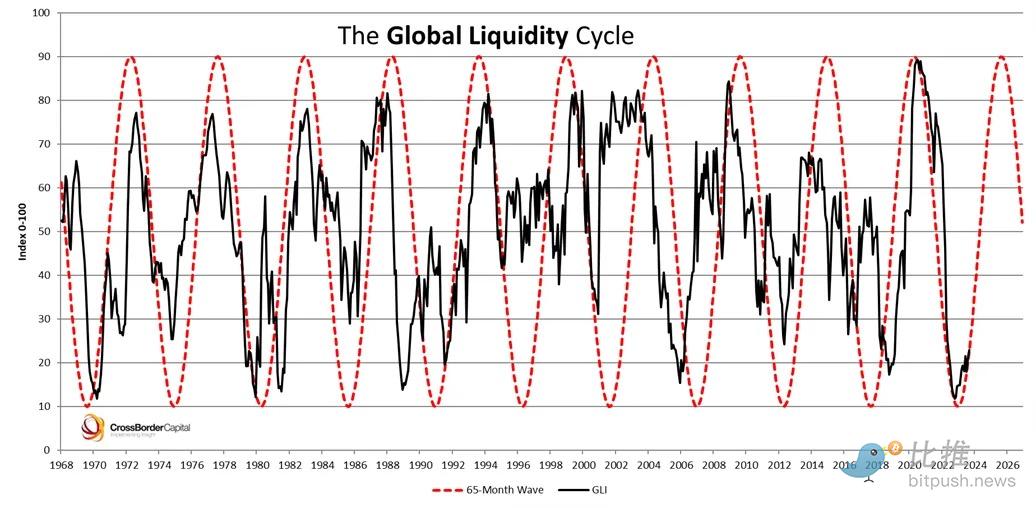

Le cycle de liquidité mondiale, qui mesure la quantité de liquidités circulant dans l'économie mondiale, présente une corrélation avec la hausse du bitcoin potentiellement plus étroite encore que celle du halving.

Il s'avère que le cycle de liquidité mondiale suit lui aussi une périodicité d'environ quatre ans.

Comme pour le halving, prouver scientifiquement que les vagues de liquidité mondiale provoquent l'explosion du bitcoin reste impossible. Il s'agit très probablement d'un effet mixte : à mesure que la liquidité mondiale augmente, l'offre monétaire se dilate et se réoriente vers des classes d'actifs spéculatifs comme les cryptomonnaies, ce qui stimule la demande.

En excluant la journée de sortie nette d'ETF physiques la semaine dernière, les fonds américains de bitcoin adossés à des actifs physiques ont acheté en moyenne près de 6 350 BTC (362 millions de dollars) par jour de transaction.

Les mineurs de bitcoin extraient en moyenne 147 blocs par jour, chacun recevant une récompense de 6,25 BTC (356 600 dollars), ce qui correspond à la manière dont le réseau distribue les nouvelles unités monétaires.

Ainsi, les mineurs retirent moins de 920 BTC (52,5 millions de dollars) du blockchain chaque jour. Les fonds bitcoin dirigés par BlackRock, Fidelity et Ark/21Shares achètent donc près de six fois plus de bitcoins que les mineurs n’en génèrent.

De nombreux aspects du marché du bitcoin dépassent largement l'offre disponible. Cette année, environ 35 000 BTC (2 milliards de dollars) entrent en moyenne chaque jour sur les plateformes d'échange cryptos, ce qui indique que les volumes potentiels mis en vente excèdent de 37 fois la production minière quotidienne.

Même en tenant compte de la récente hausse des prix du bitcoin, si seulement une petite fraction des bitcoins transférés aux exchanges finit par être vendue, cela impliquerait qu'il existe suffisamment d'offre pour répondre à la demande, sans que les prix n'explosent immédiatement de façon parabolique.

Néanmoins, avec le halving qui approche — prévu aux alentours du 19 ou 20 avril — il est facile de comprendre pourquoi cet événement capte autant l’imaginaire du marché. Des sociétés natives du secteur crypto comme Bitwise, Bitfinex et CoinShares ont tenté d’en percer les mystères, tout comme des institutions financières telles que JPMorgan et Standard Chartered.

Sur le plan concret, le halving du bitcoin transformera fondamentalement l’économie minière. CoinShares prévoit que plusieurs grands opérateurs seront en difficulté si le prix du bitcoin ne reste pas durablement au-dessus de 40 000 dollars (ce qui, jusqu’à présent, est le cas).

Standard Chartered, connu ces dernières années pour ses prévisions audacieuses sur les prix des cryptomonnaies, maintient son objectif de 100 000 dollars par bitcoin d'ici la fin de l'année, en partie parce que le halving pourrait fortement déséquilibrer l'offre et la demande en faveur de cette dernière.

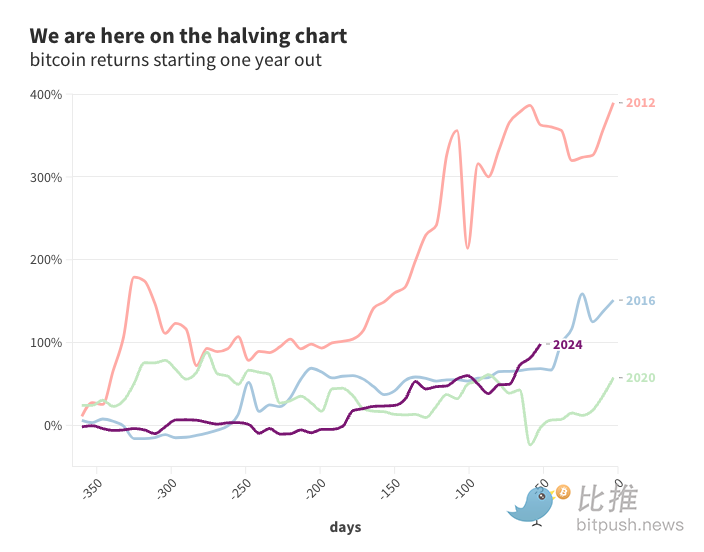

Il est facile de superposer les trajectoires passées du prix du bitcoin après chaque halving (il n’y en a eu que trois : 2012, 2016 et 2020). Après tout, les plus grands marchés haussiers du bitcoin ont culminé entre un an et un an et demi après chaque halving.

Au-delà du sempiternel avertissement « les performances passées ne préjugent pas des résultats futurs », chacun spéculant sur la manière dont cette fois-ci pourrait être différente.

Quel que soit l'effet (ou non) du halving sur les prix, les données historiques montrent que, malgré des injections massives de capitaux tous les quatre ans, l'effet cyclique du marché bitcoin s'atténue progressivement au fil du temps.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News