Coinbase : Aperçu de l'état actuel du développement des technologies de portefeuille

TechFlow SélectionTechFlow Sélection

Coinbase : Aperçu de l'état actuel du développement des technologies de portefeuille

Au cours des dix prochaines années, le nombre de portefeuilles cryptographiques connaîtra une croissance exponentielle.

Rédaction : Ryan Y Yi, responsable des investissements chez Coinbase Ventures

Traduction : Jinse Finance xiaozou

Les concepts d'espace de bloc et de clés cryptographiques/portefeuilles sont deux des technologies les plus importantes créées dans l'univers du chiffrement/web3. Le développement de la technologie des portefeuilles va désormais au-delà des portefeuilles auto-gérés, et nous pensons que le domaine connaîtra d'importants changements au cours des cinq prochaines années – marquant ainsi le moment « iPhone » de la cryptomonnaie. Dans cet article, nous vous présenterons les différentes technologies de portefeuille.

Points clés à retenir :

-

L'infrastructure de l'écosystème cryptographique évolue de plus en plus vers un service destiné aux applications grand public quotidiennes. Bien que l'essentiel de l'attention se concentre sur l'innovation liée à l'espace de bloc (réduction des frais et augmentation du débit via les L2 et alt-L1), des progrès tout aussi importants sont réalisés dans le domaine de l'infrastructure des portefeuilles.

-

À ce jour, les portefeuilles auto-gérés constituent la principale méthode d’interaction avec les applications et réseaux cryptographiques/web3. À l’avenir, avec l’émergence des portefeuilles intégrés (aussi appelés MPC ou WaaS [portefeuille en tant que service]) et des comptes intelligents, le secteur connaît une transformation technologique majeure.

-

Ces avancées auront un impact significatif sur la manière dont les utilisateurs interagissent avec les applications cryptographiques, sur leur adoption par les applications, ainsi que sur la position stratégique des différents fournisseurs de portefeuilles.

En allant droit au cœur du sujet, on peut dire que les portefeuilles représentent désormais le nouveau primitif d'identité.

-

Un portefeuille est un identifiant au niveau de la clé publique [0x……], mais sa propriété est sécurisée par cryptographie.

-

Les utilisateurs peuvent utiliser leur portefeuille pour signer des transactions hors chaîne ou sur chaîne.

Une transaction sur chaîne implique des frais de gaz qui apparaissent sur des explorateurs de blocs comme Etherscan. Une transaction hors chaîne ne nécessite pas de gaz et implique simplement une signature (par exemple, « se connecter » à une session dans l'interface frontale d'une Dapp), sans apparition sur des explorateurs de blocs tels qu'Etherscan.

1. L'ère de l'auto-gestion

(1) Fonctionnement

Dans un monde auto-géré, l'utilisateur est entièrement responsable de la conservation des clés, de la signature des transactions et du processus de récupération. Parmi les marques populaires figurent Blockchain, Trust Wallet, Coinbase Wallet, Metamask, Rainbow Wallet et Phantom.

Les Dapps doivent se connecter aux portefeuilles via divers SDK. Ces SDK peuvent être natifs aux portefeuilles ou open source (comme WalletConnect). Cela revêt une importance particulière car cela conditionne les choix accessibles aux utilisateurs lors de leur parcours cryptographique. Nous comparons cela à la capacité des applications web2 à afficher des options de connexion via Okta Auth0.

Les Dapps peuvent définir pour leurs utilisateurs une série d'autorisations hors chaîne ou sur chaîne avant d'exécuter une transaction.

(2) Observations sur les portefeuilles auto-gérés

Super-applications : Les portefeuilles ajoutent de nombreuses fonctionnalités afin que les utilisateurs puissent accéder à l'ensemble de l'écosystème cryptographique depuis leur portefeuille principal. Par exemple : envoi/reception, swap, ponts, messagerie et notifications.

Distribution généralement pilotée par les applications : Récemment, certaines applications web3 populaires ont décidé que, puisqu’elles disposaient déjà de l’attention des utilisateurs et partageaient leurs valeurs, proposer directement un portefeuille constituait une étape naturelle. Exemples : MagicEden, Aave, Uniswap.

Écosystèmes : Les fournisseurs de portefeuilles peuvent choisir de s’implanter précocement dans un nouvel écosystème afin de garantir un avantage concurrentiel. Cela leur permet d’établir des relations et d’intégrer techniquement leurs solutions pour réussir. Exemples : Phantom sur Solana ou Kepler sur Cosmos.

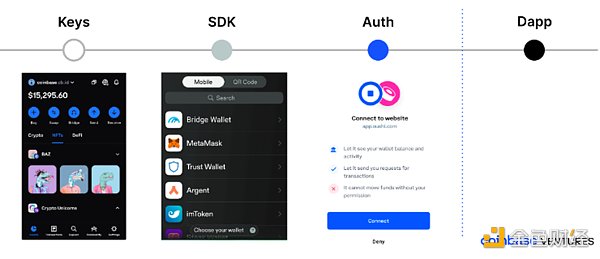

2. L'ère des portefeuilles intégrés et du WaaS (Wallet as a Service)

(1) Fonctionnement

Dans l’univers des portefeuilles intégrés (MPC/WaaS), les utilisateurs peuvent se connecter à l’aide de leurs identifiants web2 (e-mail, SMS, Twitter, etc.).

Les clés elles-mêmes peuvent être divisées entre la Dapp, l’appareil de l’utilisateur et/ou un tiers (centralisé ou décentralisé). La Dapp utilise un service tiers pour gérer certaines parties de l’expérience relative aux clés/SDK/authentification. L’appareil utilisateur peut tirer parti des Passkeys sous-jacentes.

Puisque la Dapp gère le flux utilisateur, l’authentification/SDK s’effectue implicitement en arrière-plan.

Les Dapps et les fournisseurs de portefeuilles intégrés peuvent également avoir accès à une interface CRM similaire, ainsi qu’aux données sociales associées aux connexions des utilisateurs.

(2) Observations sur les portefeuilles intégrés

Bien que la tendance des portefeuilles intégrés en soit encore à ses débuts, les améliorations notables en matière d’expérience utilisateur parlent d’elles-mêmes, surtout auprès des premiers adoptants non familiers avec la crypto.

Contrôle utilisateur : Même avec un portefeuille intégré, l’utilisateur conserve toujours un contrôle total. Il peut choisir d’« exporter » ses clés et basculer vers un portefeuille entièrement auto-géré ou vers un compte intelligent. Bien que beaucoup d’utilisateurs non natifs de la crypto n’utiliseront probablement pas cette fonctionnalité, elle offre néanmoins une liberté de sortie importante, cruciale pour atténuer les risques centralisés courants liés aux silos de données web2.

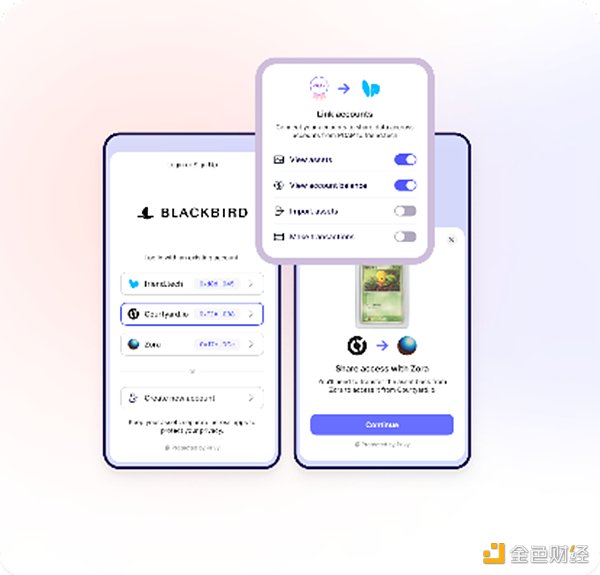

« Liens » entre portefeuilles : Si un fournisseur de portefeuilles intégrés prend en charge plusieurs Dapps, et qu’un utilisateur se connecte à ces Dapps avec une méthode similaire, alors le fournisseur peut associer ces différents portefeuilles au même utilisateur, et lui offrir une interface unifiée. Pour les fournisseurs de portefeuilles intégrés, remporter autant d’autorisations initiales que possible devient donc une opportunité stratégique majeure.

Base de données : Les Dapps peuvent désormais exploiter leur base d'utilisateurs combinée à d'autres traces numériques, transformant ainsi leurs bases web2 en outils dotés d'une utilité web2.5. Par exemple, une Dapp souhaitant organiser une campagne DevRel pourrait vouloir identifier les utilisateurs ayant un compte GitHub vérifié et suivre leurs activités.

3. L'ère des comptes intelligents

(1) Fonctionnement

Les comptes intelligents sont des portefeuilles contractuels dotés de la fonctionnalité d’« abstraction de compte », permettant aux utilisateurs de définir des transactions à exécuter par des tiers.

(2) Observations

Nous considérons que les comptes intelligents/l’abstraction de compte complètent les tendances décrites ci-dessus.

Les portefeuilles auto-gérés peuvent intégrer/créer des comptes intelligents et les « relier » aux autres portefeuilles/clés de l’utilisateur.

Les fournisseurs de portefeuilles intégrés peuvent proposer les comptes intelligents comme une option de service aux Dapps désireuses d’offrir certains avantages (comme une expérience sans frais de gaz, etc.).

4. Impacts

(1) Authentification / Données

Le chemin d’adoption des portefeuilles influencera la manière dont l’authentification/l’autorisation est gérée. La couche d’authentification définit les sessions utilisateur, les interactions lecture/écriture des données et les paramètres de sécurité. Les parties prenantes sont : les portefeuilles, la couche d’authentification et les Dapps elles-mêmes. Quelle que soit la partie qui émerge, elle remportera la course à l’effet réseau d’utilisation et structurera autour de celui-ci toute l’activité économique.

État actuel : Portefeuille / authentification / données sont séparés. L'utilisateur télécharge un portefeuille et se connecte à OpenSea via un processus d'authentification.

Outre les informations disponibles sur la chaîne Ethereum, les fournisseurs de portefeuilles ignorent généralement l’identité réelle de l’utilisateur.

La couche d’authentification collecte diverses informations telles que l’adresse, les données de session et d’autres données publiques (adresse IP, etc.).

Les Dapps peuvent disposer des informations les plus complètes sur l’identité réelle de l’utilisateur. Par exemple, OpenSea demande aux utilisateurs de renseigner leurs e-mails/twitter/données sociales stockées sur ses serveurs. OpenSea sait que [0x……] correspond à John Doe, tandis que la couche d’authentification ne sait que [0x…] a interagi avec OpenSea.

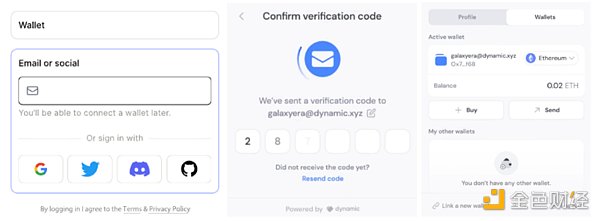

Avenir : Les portefeuilles intégrés regrouperont les trois composantes. L'utilisateur se connecte à OpenSea via un portefeuille intégré.

La solution de portefeuille intégré gère à la fois les clés et la couche d’authentification – les deux sont liés. Inutile désormais de passer par une authentification distincte pour se connecter à une Dapp ; une fois connecté via WaaS, tout est fait. Les Dapps voient d’un bon œil cette évolution dans le cadre de leur partenariat avec les fournisseurs de portefeuilles intégrés.

La solution de portefeuille intégré peut détenir les données et les transmettre à la Dapp si nécessaire. Par exemple, je me connecte à OpenSea avec mon OAuth Twitter (pris en charge par WaaS), les deux parties doivent alors voir la clé associée et la connexion sociale.

La solution de portefeuille intégré peut ensuite avoir une vue d’ensemble des données liées aux clés stockées. La Dapp 1 pourrait ne pas se soucier de savoir qui sont les utilisateurs de la Dapp 2 – mais le fournisseur WaaS peut voir tous les utilisateurs sociaux superposés et fournir une interface publique. Ceci suppose que l’utilisateur a autorisé le partage des données lors de son authentification avec des identifiants traçables.

(2) Voies d'adoption

Jusqu’à présent, les portefeuilles auto-gérés ont été le choix principal des consommateurs. Parallèlement, les nouvelles technologies offrent des alternatives viables et ont un impact important sur l’adoption des portefeuilles. En fin de compte, nous pensons que le résultat dépendra de la première Dapp ou du premier cas d’usage rencontré par l’utilisateur, ainsi que de la technologie de portefeuille correspondante.

Types d'utilisateurs : Jusqu’ici, les utilisateurs d’applications cryptographiques n’avaient qu’une seule option viable : le portefeuille auto-géré. Avec l’émergence des nouvelles technologies de portefeuille décrites ci-dessus, plusieurs choix seront possibles. Cela devrait aussi aider à attirer une nouvelle catégorie d’utilisateurs habitués au style « OAuth », notamment ceux non natifs de la crypto.

Facteurs géographiques : Dans certaines régions, les obstacles réglementaires potentiels liés à l’auto-gestion peuvent rendre coûteux l’adoption de portefeuilles auto-gérés. On ignore encore si les portefeuilles intégrés (détenant une partie des clés) peuvent être classés comme un service de garde.

(3) Modèles économiques

Les portefeuilles peuvent générer des revenus de différentes manières. Pour les portefeuilles intégrés, le modèle freemium ou SaaS semble probable – mais nous prévoyons qu’avec le temps, leur rôle central entre les utilisateurs et les activités sur chaîne leur permettra de participer directement à la croissance de ces activités.

(4) Formes des portefeuilles

Chaque utilisateur aura-t-il un seul portefeuille, ou chaque application aura-t-elle son propre portefeuille ?

Un portefeuille unique dominant tout : Le modèle du portefeuille auto-géré suit la logique « une personne → un portefeuille ↔ super-application ». L'utilisateur peut créer un autre portefeuille dans la même interface, mais cela ne changera guère l'apparence globale.

Un portefeuille par application : Comme les portefeuilles intégrés sont cachés en arrière-plan des applications, ils ressemblent/sont perçus comme faisant partie intégrante de la Dapp (similaire aux applications sur iPhone). Cela conduit in fine à un scénario « un portefeuille par Dapp ».

Portefeuilles connectés : Nous pensons que le résultat le plus probable sera un compromis intermédiaire. Tant qu’il existe un identifiant commun, les portefeuilles peuvent être « reliés ». La version sur chaîne pourrait s’incarner via des comptes intelligents – capables de déléguer le contrôle entre portefeuilles. La version hors chaîne pourrait être un identifiant commun derrière l’API du portefeuille intégré (par exemple, [email protected] utilisé pour s’authentifier sur plusieurs Dapps).

5. Conclusion

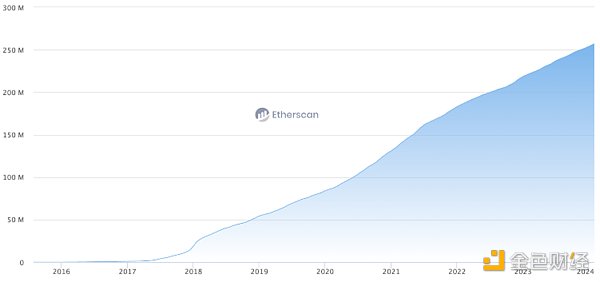

Nous sommes convaincus que le nombre de portefeuilles cryptographiques connaîtra une croissance exponentielle au cours des dix prochaines années. Il y a environ dix ans, le nombre total d'adresses uniques sur ETH stagnait autour de 250 millions (atteignant 100 millions après cinq ans, puis 200 millions seulement deux ans plus tard). C’était une époque où l’espace de bloc était cher, et où les portefeuilles auto-gérés étaient coûteux.

À l’avenir, nous pensons que l’arrivée des portefeuilles intégrés « en tant que service » (WaaS) et des comptes intelligents réduira presque à zéro la friction et le coût de création d’un portefeuille. Parallèlement, l’émergence des L2 et des technologies d’espace de bloc relativement peu coûteuses stimulera davantage d’activités cryptographiques, et les portefeuilles deviendront le moyen principal d’accès à ces cas d’usage.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News