Analyse détaillée d'EthenaLabs ($USDe) : pourquoi USDe et les stablecoins sont importants ?

TechFlow SélectionTechFlow Sélection

Analyse détaillée d'EthenaLabs ($USDe) : pourquoi USDe et les stablecoins sont importants ?

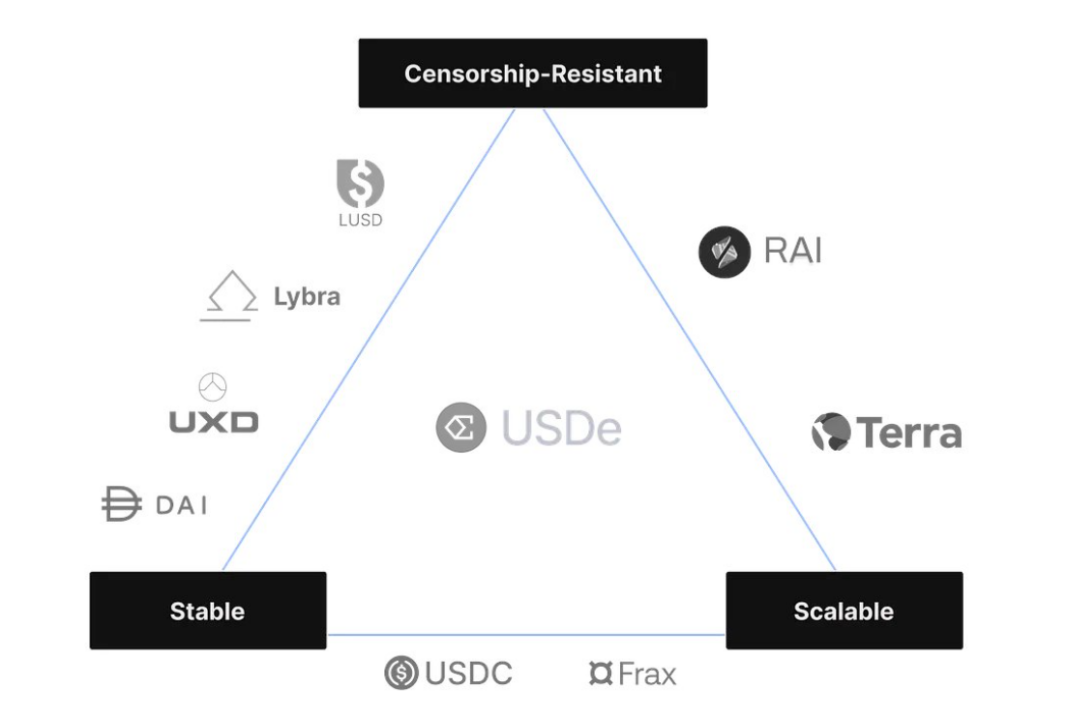

USDe vise à répondre à cette demande croissante en proposant une option de marché résistante à la censure, évolutif et stable.

Auteur : Greythorn

Nom du projet : EthenaLabs

Réseau : Ethereum L1

TVL actuel (Valeur Totale Verrouillée) : 410 millions de dollars

Type de projet : CDP (Position de Dette Adossée à des Collatéraux)

Symboles : $USDe & $ENA

Classement cryptographique : #NA

Valeur marchande : NA

Valeur marchande entièrement diluée (FDV) : NA

Offre en circulation : NA

Offre totale : NA

Introduction

Après l'effondrement de Terra et de ses protocoles associés UST et Anchor en 2022, l'intérêt pour les stablecoins décentralisés a fortement diminué. Bien sûr, avec le développement continu du web3, les différents secteurs évoluent rapidement. Aujourd'hui, l'équipe Greythorn observe que des projets comme Prisma, Liquity et Lybra se trouvent à la pointe de l'innovation dans le domaine LSD/CDP. Parallèlement, Maker et Curve maintiennent une position stable en termes de valeur totale verrouillée (TVL).

Source : Defillama

De nombreux experts s'interrogent sur la capacité du nouveau projet USDe d'EthenaLabs à maintenir un rendement annuel (APY) d'environ 27 % sans reproduire les erreurs qui ont conduit les investisseurs vers des situations comparables à celles d'Anchor.

EthenaLabs a ravivé l'enthousiasme autour de la DeFi après avoir annoncé son financement le 12 juillet 2023, en créant une monnaie numérique indexée sur le dollar américain à partir du LST (stETH). Cela soulève naturellement une question : saura-t-il tirer pleinement parti des couches 1 et 2 d'Ethereum, ou deviendra-t-il, à l'image de LUNA, le prochain grand échec du marché cryptographique ?

Pourquoi USDe et les stablecoins sont-ils importants ?

Les stablecoins sont devenus des acteurs clés des marchés monétaires décentralisés, influençant significativement la dynamique du marché. Ils jouent un rôle essentiel dans les marchés au comptant et à terme, qu'il s'agisse de plateformes centralisées ou décentralisées, soutenant les transactions et renforçant la stabilité du marché cryptographique, particulièrement dans un contexte marqué par une forte volatilité.

Au cours des deux dernières années, le secteur des stablecoins a connu une croissance remarquable, avec plus de 9 400 milliards de dollars de transactions en chaîne cette année ; ils représentent deux des cinq premiers actifs dans la DeFi et plus de 40 % de la valeur totale verrouillée (TVL). Ils dominent largement les échanges, les données indiquant que plus de 90 % des ordres sur les carnets de commandes et plus de 79 % des transactions en chaîne impliquent des stablecoins.

Source : X : Route2FI

AllianceBernstein, une société mondiale de gestion d'actifs disposant d'un encours sous gestion (AUM) de 725 milliards de dollars, prévoit que la taille du marché des stablecoins pourrait atteindre 2 800 milliards de dollars d'ici 2028. Cette prévision indique d'importantes opportunités de croissance, passant de la capitalisation actuelle de 138 milliards de dollars (ayant déjà atteint un pic de 187 milliards précédemment).

L'acceptation croissante des stablecoins et leur performance cohérente dans les environnements centralisés et décentralisés montrent leur rôle indispensable dans l'écosystème cryptographique. Envisagée positivement, la croissance potentielle de ce secteur pourrait atteindre 2000 %, offrant ainsi aux investisseurs et aux participants du marché de grandes opportunités d'interaction avec des projets tels qu'USDe d'EthenaLabs.

Plus précisément, USDe vise à répondre à cette demande croissante en proposant une option de marché résistante à la censure, évolutif et stable.

Aperçu du projet

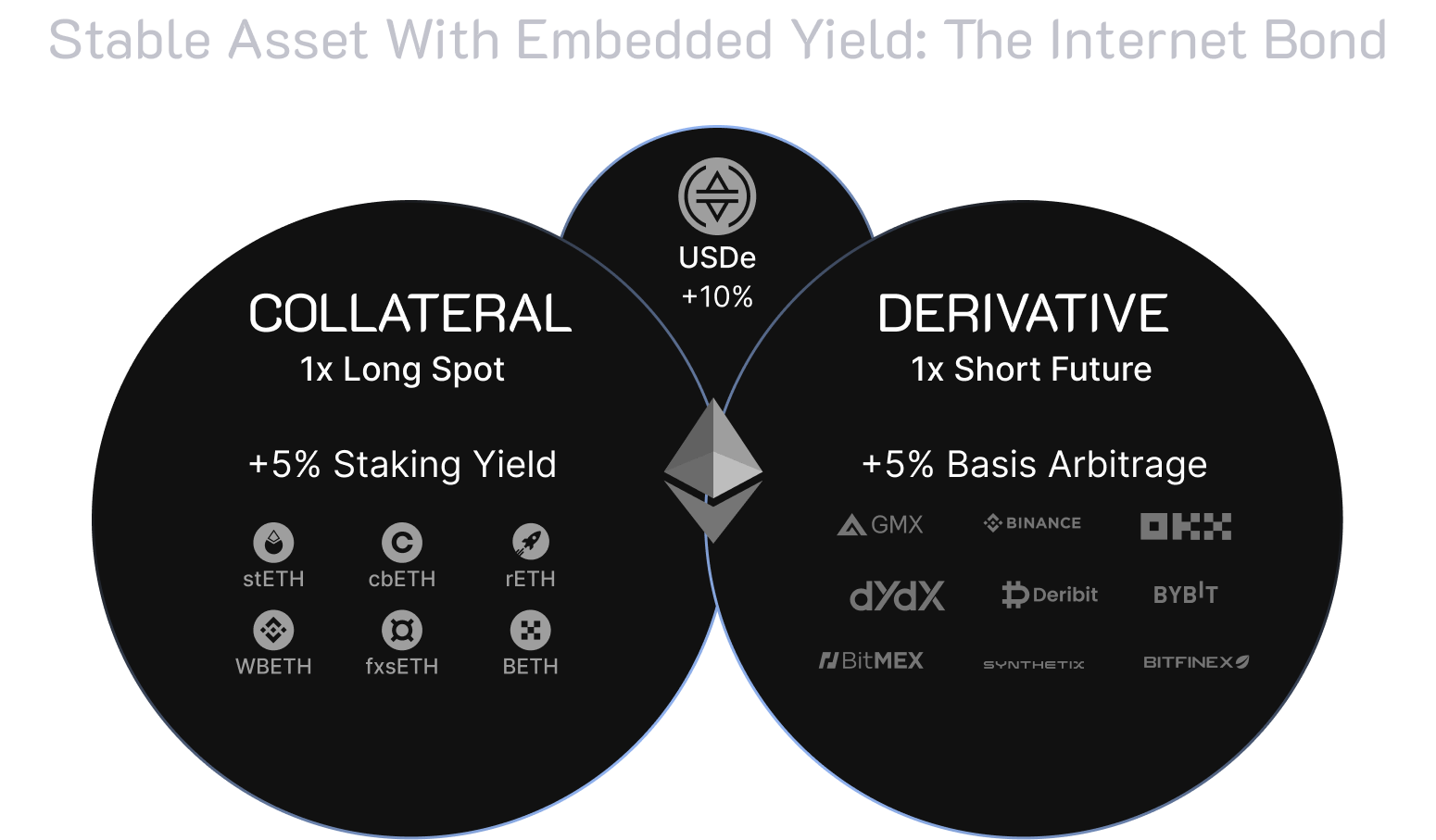

Inspiré par l'article «Dust to Crust» d'Arthur Hayes, EthenaLabs s'engage à créer un stablecoin adossé à des produits dérivés afin de remédier au problème majeur de la dépendance de la cryptomonnaie vis-à-vis des banques traditionnelles. Leur objectif est de fournir à un large public un produit d'épargne décentralisé et accessible sans permission. Le dollar synthétique USDe d'EthenaLabs vise à devenir la première solution financière native du monde cryptographique, résistante à la censure, évolutif et stable, grâce à une couverture Delta basée sur l'Ethereum mis en gage.

EthenaLabs prévoit de lancer un produit appelé « obligations Internet (Internet Bond) », aux côtés de USDe. Selon le Gitbook d'EthenaLabs, il s'agira d'un outil d'épargne libellé en dollars, générant des revenus et natif du monde cryptographique, basé sur le rendement de l'Ethereum mis en gage, tirant profit des différences de taux de financement et de base présentes sur les marchés de contrats perpétuels et à terme.

EthenaLabs se distingue par sa mission unique et sa méthode innovante. Contrairement aux autres projets CDP comme DAI de Maker, LUSD de Liquity ou crvUSD de Curve, USDe d'EthenaLabs génère sa valeur en dollars et ses rendements selon deux stratégies principales :

Utilisation du stETH et de ses rendements intrinsèques.

Prise d'une position vendeuse sur ETH afin d'équilibrer le Delta et tirer parti des taux de financement des contrats perpétuels/futures.

Cette stratégie permet au protocole de créer synthétiquement un CDP neutre en Delta, combinant les dépôts au comptant en stETH avec des positions vendeuses correspondantes établies via des partenariats avec des CEX tels que ByBit et Binance.

Détenir le sUSDe (USDe mis en gage) d'Ethena revient fondamentalement à participer à un trade de base, équilibrant une position longue en stETH au comptant avec une position courte en ETH sur le marché. Ce dispositif expose les utilisateurs à la différence de rendement entre ces deux positions, produisant actuellement un rendement d'environ ~27 %.

Source : Gitbook d'EthenaLabs

USDe : risques principaux et mesures d'atténuation d'EthenaLabs

Avant d'analyser les risques et rendements liés au sUSDe mis en gage, il est important d'examiner plusieurs risques potentiels associés à EthenaLabs :

● Risque de garde

EthenaLabs utilise des prestataires de règlement hors chaîne (OES) pour la garde des actifs, ce qui crée une dépendance vis-à-vis de la capacité opérationnelle de ces prestataires. Des difficultés lors de l'exécution de fonctions critiques telles que les dépôts, retraits ou échanges pourraient affecter l'efficacité du protocole ainsi que la fonctionnalité d'émission/rachat de USDe.

Stratégie d'atténuation : diversification des prestataires de garde. EthenaLabs gère efficacement les risques de concentration en répartissant les collatéraux entre plusieurs prestataires OES, minimisant ainsi les risques.

● Risque lié aux exchanges centralisés (CEX)

Le protocole utilise des produits dérivés sur des exchanges centralisés (par exemple Binance, Bybit) afin d'équilibrer le Delta du collatéral, ce qui constitue un risque si l'un de ces exchanges devient soudainement indisponible.

Stratégie d'atténuation : diversification des canaux CEX. En diversifiant les exchanges où les actifs sont détenus, EthenaLabs réduit le risque lié à la panne d'un exchange unique.

● Risque de collatéral

La différence entre l'actif en garantie (stETH) et l'actif sous-jacent des contrats futures perpétuels (ETH) introduit un « risque de collatéral ». Une erreur importante dans le LST pourrait entraîner des problèmes de liquidité.

Stratégie d'atténuation : surveillance active et partenariats. EthenaLabs surveille activement l'intégrité en chaîne du stETH et maintient des relations avec des sources de liquidité, prêt à remplacer le collatéral si nécessaire.

● Risque de liquidation

Le fait de mettre en gage du stETH contre des positions courtes ETHUSD et ETHUSDT introduit un risque de liquidation si l'écart entre ETH et stETH s'élargit considérablement.

Stratégie d'atténuation : gestion systématique du collatéral. EthenaLabs dispose de procédures concernant la rééquilibration du collatéral, le transfert d'actifs et l'utilisation d'un fonds d'assurance pour se prémunir contre les risques de liquidation.

i. Rééquilibrage systématique du collatéral

Ethena allouera systématiquement un collatéral supplémentaire en cas de scénario de risque afin d'améliorer la situation de marge de nos positions couvertes.

ii. Transfert d'actifs et recyclage du collatéral

Ethena peut temporairement réaffecter le collatéral entre exchanges pour faire face à une situation spécifique.

iii. Mise en œuvre du fonds d'assurance

Ethena a la capacité de déployer rapidement le fonds d'assurance pour soutenir les positions couvertes sur les exchanges.

iv. Protection de la valeur du collatéral

En cas de situation extrême, comme un défaut critique dans le contrat intelligent de l'actif Ethereum mis en gage, Ethena prendra immédiatement des mesures pour réduire les risques, motivé uniquement par la protection de la valeur du collatéral. Cela inclut la fermeture des positions dérivées couvertes afin d'éviter que le risque de liquidation ne devienne problématique, ainsi que la conversion des actifs affectés vers un autre actif.

● Risque de financement

Un taux de financement négatif prolongé pourrait réduire les rendements d'Ethena.

Stratégie d'atténuation : le fonds d'assurance comme protecteur du rendement. Le fonds d'assurance agit comme filet de sécurité lorsque le rendement global est négatif, assurant ainsi la stabilité du collatéral.

● Risque de file d'attente de retrait / slashing risk

Des files d'attente longues pour les retraits ETH pourraient avoir un impact négatif sur le stETH.

Stratégie d'atténuation : cela dépend principalement de la performance du stETH et de Lido ; EthenaLabs n'a pas de stratégie d'atténuation directe.

● Risque réglementaire

Les préoccupations concernant le contrôle réglementaire de USDT, USDC et de la DeFi pourraient freiner la croissance d'USDe en termes de valeur totale verrouillée (TVL), y compris des difficultés d'attraction et de rétention des utilisateurs.

Stratégie d'atténuation : exploitation basée sur l'UE et licence MiCA. En visant à opérer conformément à la réglementation MiCA de l'Union européenne, EthenaLabs se positionne favorablement pour s'adapter efficacement aux changements réglementaires, réduisant ainsi l'impact potentiel des évolutions légales.

EthenaLabs a développé une approche complète pour gérer les divers risques liés à ses opérations, mettant l'accent sur la diversification, la surveillance active et la planification stratégique afin de protéger le protocole et ses utilisateurs.

Comparaison avec Anchor : le rendement en vaut-il la peine ?

Nous encourageons les investisseurs à effectuer leurs propres recherches, surtout lorsqu'ils envisagent USDe, qui propose un rendement élevé d'environ 27 %. Ce niveau de rendement rappelle celui d'Anchor, soulignant ainsi les risques systémiques présents sur le marché, où l'échec d'un seul protocole pourrait entraîner une perturbation financière plus large.

La chute d'Anchor était principalement due aux risques inhérents à la conception de l'UST, qui reposait sur un mécanisme réflexif lié au prix de Luna. Si le prix de Luna baissait fortement, cela exposait l'UST à un risque de dévaluation catastrophique. Anchor offrait un rendement en UST (ou aUST) basé sur un taux fixe Terra, promettant un taux annuel de 19,45 %, quelles que soient les conditions du marché.

En outre, le « rendement réel » d'Anchor, provenant des bAssets mis en gage, était d'environ 5,81 %, bien inférieur au taux versé. Cette divergence, combinée à sa dépendance à la performance de Luna, a posé les bases d'une crise financière.

Pour ceux souhaitant approfondir la compréhension de l'effondrement de Luna et de l'UST, y compris le mécanisme d'Anchor, nous avons déjà traité ce sujet en détail dans nos articles intitulés «Demystifying Anchor» et «The Collapse of Anchor».

Concernant USDe, la manière dont ses rendements sont générés, les risques impliqués ainsi que sa stratégie marketing diffèrent sensiblement d'Anchor :

Marketing transparent : contrairement à Anchor, qui faisait la promotion d'un rendement « sans risque », la communication autour de USDe mentionne explicitement les risques et les rendements. Ses sources de revenus, issues des contrats perpétuels (perps) et du staking d'Ethereum (stETH), sont clairement expliquées, instaurant des attentes réalistes.

Rendement réel : sUSDe ne promet pas de taux de dépôt élevés non durables. Il offre plutôt les rendements réels issus de ses actifs sous-jacents, évitant ainsi le piège consistant à inciter les emprunteurs avec des taux non soutenus par les revenus des actifs.

Évitement du collatéral auto-généré : contrairement à certains modèles utilisant leur propre jeton comme collatéral, sUSDe repose sur le stETH. Ce passage d'un collatéral basé sur le jeton du projet à un actif plus stable comme le stETH transforme profondément la dynamique des risques. L'accent est désormais mis non pas sur le risque spéculatif lié au jeton du projet, mais sur les risques de liquidité plus maîtrisables liés à ETH et stETH, ainsi que sur les autres risques mentionnés ci-dessus.

Comparer USDe à l'effondrement de l'UST serait trompeur, car leurs structures de risque et leurs modèles opérationnels sont fondamentalement différents. L'attention des investisseurs dans USDe devrait se concentrer sur les spécificités du financement perpétuel, la liquidité des exchanges centralisés et les risques de garde, plutôt que sur la stratégie de rendements élevés non durables observée dans le modèle UST.

Dans l'ensemble, comparé à l'UST de Terra, USDe propose une alternative plus réfléchie et potentiellement plus sûre en matière d'atténuation des risques et de conception du produit. En exploitant les rendements natifs et en gérant efficacement les risques découlant des produits dérivés, USDe se distingue non seulement par ses opportunités de rendement, mais aussi par sa conception stratégique et ses pratiques de gestion des risques.

Équipe remarquable et soutien

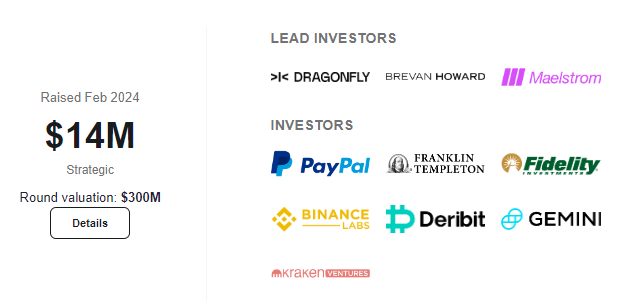

Sous la direction de @leptokurtic_, l'équipe d'Ethena a mené à bien trois tours de financement, attirant une participation massive d'exchanges centralisés, de market makers, d'innovateurs DeFi et d'institutions financières traditionnelles. Ce large soutien souligne la crédibilité du projet et son potentiel d'impact sur l'écosystème.

Malgré des délais serrés, l'équipe a fait preuve d'une excellente capacité de planification et de coordination, garantissant que le protocole était prêt pour son lancement sur mainnet. Elle a priorisé la gestion des risques et la sécurité, réalisant des audits approfondis avant le lancement.

Source : ICO Analytics : Ethena

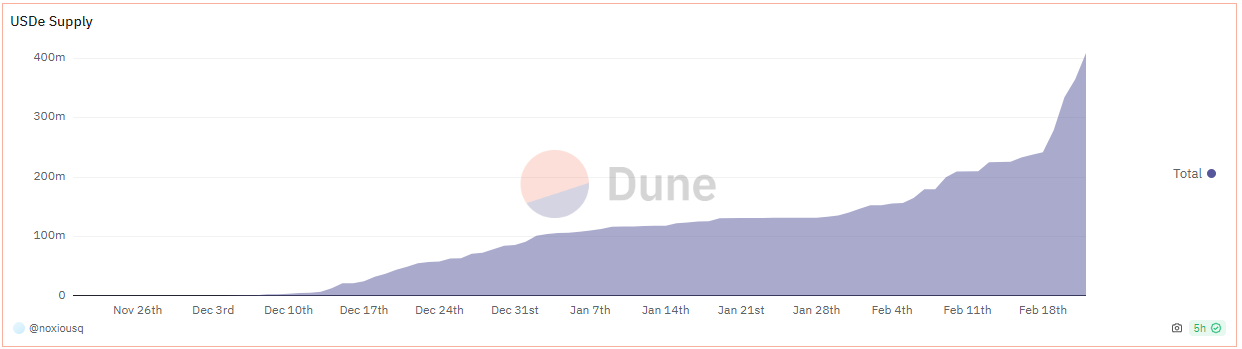

Le succès de la campagne de distribution Shard illustre l'intérêt du marché pour les stablecoins décentralisés. Depuis début décembre 2023, la valeur totale verrouillée (TVL) a augmenté de 135 fois, dépassant les 410 millions de dollars, marquant un départ impressionnant.

Source : @noxiousq Dune Analytics

Cet élan démontre une forte demande pour des produits tels que USDe, attirant non seulement une TVL massive, mais aussi l'attention d'investisseurs soutenant sa vision. Alors qu'USDe avance, il vise à introduire le prochain milliard de dollars dans le domaine DeFi, ouvrant potentiellement des opportunités comparables à celles observées pendant le cycle Luna. On commence à se demander : cela marque-t-il le début d'une nouvelle phase transformatrice dans la finance décentralisée ?

Conclusion

Chez Greythorn, nous accordons une attention particulière à l'analyse en chaîne, aux mouvements de liquidité et à d'autres données pertinentes. Si vous trouvez notre analyse utile, nous espérons sincèrement que vous rejoindrez notre communauté. Vous pouvez nous contacter sur LinkedIn, consulter notre site web ou suivre notre compte X pour approfondir votre compréhension du monde cryptographique.

Nous vous recommandons également de rester informé de nos dernières découvertes, notamment notre étude approfondie sur DePIN et la croissance de son écosystème, Bittensor (TAO), ainsi que notre exploration des applications ZKML via HyperOracle.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News