Le projet OEV d'Uma Oval dessine un nouveau plan pour l'avenir de la DeFi

TechFlow SélectionTechFlow Sélection

Le projet OEV d'Uma Oval dessine un nouveau plan pour l'avenir de la DeFi

Plongez au cœur de l'OEV, explorez ses origines et son fonctionnement.

Rédaction : Joey Shin, IOSG Ventures

Imaginons un monde où chaque action financière n’est pas simplement une transaction isolée.

Un monde complexe composé d’informations, de valeur et de timing, guidé par la « main invisible » des oracles blockchain. Dans l’univers dynamique de la DeFi, un phénomène mérite une attention particulière : la valeur extractible via les oracles (OEV). Il s'agit d'une forme spécifique de valeur pouvant être capturée en raison de la manière — ou parfois de l'absence de manière — dont les oracles blockchain mettent à jour les prix. Cet article vous emmène au cœur de l'OEV, en explorant ses origines, son fonctionnement, ainsi que la façon dont certains profitent intelligemment des minuscules écarts entre les prix réels du monde physique et leur mise à jour sur la chaîne sous-jacente/protocole.

Mais le récit autour de l’OEV ne s’arrête pas là. Des plateformes innovantes comme Uma Oval méritent également notre attention. Elles étudient comment rendre la recherche d’OEV bénéfique pour tous les participants de la DeFi, plutôt que réservée à quelques privilégiés. En approfondissant la complexité de l’OEV et les solutions émergentes telles qu’Uma Oval, je partage ici mes réflexions et impressions sur ce domaine.

TL;DR

-

Définition de l’OEV : L’OEV apparaît lorsque existe un écart entre le prix réel d’un actif et sa mise à jour (retardée) sur la blockchain, offrant aux searchers qui agissent après la mise à jour de l’oracle une opportunité de profit.

-

Présentation d’Uma Oval : Oval d’Uma adopte une approche novatrice pour gérer l’OEV, en exploitant des mises à jour Chainlink encapsulées, permettant aux searchers de soumissionner sur les flux de prix. Ces enchères sont ensuite envoyées vers MEV-Share afin de faciliter un processus d’enchères privées, redistribuant finalement la valeur au protocole.

-

Problèmes clés rencontrés par Oval : Oval repose sur un équilibre délicat et complexe d’incitations entre différentes entités impliquées dans les catégories classiques de MEV. Toutefois, Oval devra être testé sur le terrain et améliorer certains aspects, notamment les retards potentiels de prix, les hypothèses de confiance liées à la centralisation, ainsi que d’autres paramètres bas niveau.

-

Théorie de la résolution de l’OEV : Mon analyse montre que bien que l’existence de l’OEV pose problème, des solutions innovantes telles qu’Uma Oval peuvent atténuer ses effets négatifs, offrant un modèle pour une DeFi plus juste et durable.

-

Réflexion personnelle sur l’avenir de la DeFi : Je plaide en faveur du développement et de la mise en œuvre de mécanismes combinant des solutions au niveau protocole et infrastructure, afin de favoriser un écosystème plus sain et un modèle théorique de MEV plus rationnel.

Guide d’introduction à l’OEV

Qu’est-ce que l’OEV exactement ?

La valeur extractible via les oracles (OEV) désigne la valeur maximale pouvant être extraite en raison de la mise à jour — ou de son absence — des prix fournis par les oracles. Ces oracles alimentent les contrats blockchain avec des données externes telles que les prix d’actifs. Toutefois, ces mises à jour sont discrètes, non continues. Ce caractère discret crée une asymétrie informationnelle et des opportunités de MEV, aussi appelées OEV. Les bots searchers peuvent alors tirer profit des différences temporaires entre le prix sur chaîne et le prix spot réel du monde physique, avant que l’oracle ne soit mis à jour.

Il convient de noter que cela ne se limite pas aux actions initiées par les oracles. Par exemple, une grosse transaction sur un DEX comme Uniswap modifiant significativement le prix peut créer une « mise à jour interne d’oracle ».

Les stratégies OEV courantes incluent le front-running, où les searchers surveillent les transactions en attente et insèrent des transactions à frais plus élevés avant celles prévues, tirant profit des écarts de prix durant le délai ; l’arbitrage, où les arbitragistes effectuent des échanges croisés avant la mise à jour de l’oracle basée sur des prix retardés, puis vendent pour garantir un profit ; et surtout, les liquidations, où les searchers identifient rapidement les positions sous-collatérisées suite à un changement de prix, puis les liquident pour percevoir une prime.

L’OEV représente les profits capturés en exploitant les écarts temporaires dus à la nature discrète des mises à jour de prix des oracles. Les bots searchers parviennent ainsi à extraire de la valeur sans apporter de contribution réelle au protocole. Cette valeur profite aux searchers réalisant le gain, aux builders incités à inclure de grosses transactions dans les blocs, et aux validateurs proposant les blocs. Mais cela se fait au détriment des utilisateurs du protocole, pénalisés par des frais de liquidation élevés, la perte d’opportunités d’arbitrage, etc.

Les effets négatifs de l’OEV, et pourquoi devrions-nous nous en soucier ?

L’OEV peut nuire aux Dapps et affecter directement les utilisateurs finaux. L’utilisation excessive de robots pour exploiter l’arbitrage ou les liquidations augmente les coûts totaux des transactions, car ces bots surenchérissent systématiquement les transactions légitimes afin d’obtenir une priorité d’inclusion dans les blocs. Cela accroît directement les frais gas payés par les utilisateurs réels.

En outre, les arbitrages externes déclenchés par les écarts temporaires des prix des oracles réduisent les profits des fournisseurs de liquidité dans ces écosystèmes DeFi. Même si le prix spot actuel pourrait offrir une marge significative, ils sont contraints d’accepter un prix défavorable sur un seul côté. Avec le temps, les pertes cumulées dues aux échanges continus sur un seul côté augmentent les pertes permanentes des pools de liquidité et des LPs. Les utilisateurs cherchant à échanger des actifs doivent également faire face à une expérience dégradée : exécution retardée, glissement accru, et pertes accrues dues aux liquidations forcées.

Voici quelques exemples illustrant comment l’activité OEV engendre ces problèmes :

-

Liquidations : Les bots MEV surveillent activement les plateformes de prêt décentralisées et exploitent rapidement les écarts des prix des oracles pour liquider toute position sous-collatérisée, empochant ainsi la prime associée. Cela repose sur la capacité de liquider un prêt avant que la mise à jour de l’oracle ne corrige l’incohérence de données rendant la liquidation profitable.

-

Arbitrage : Les bots effectuent continuellement des transactions sur une plateforme DeFi en exploitant des prix d’oracle obsolètes, puis revendent immédiatement les actifs obtenus sur une autre plateforme reflétant déjà le prix spot réel. Cet arbitrage répété extrait de la valeur sans apporter de volume ou de liquidité significatif à l’application concernée.

-

Front-running : Pour maximiser leurs profits issus d’événements prévisibles liés aux oracles, les bots MEV insèrent des ordres à frais élevés programmés juste avant les transactions des utilisateurs. En confirmant leurs transactions extractives durant la courte fenêtre précédant la mise à jour principale des prix, ils tirent parti des écarts avant les transactions concurrentes des utilisateurs.

Ce qui est encore plus préoccupant, c’est que ces bots extraient de la valeur sans interaction réciproque ni soutien au protocole DeFi sous-jacent. Ils exploitent les inexactitudes temporaires des oracles sans effectuer de transactions réelles ni fournir de liquidité sur ces plateformes, tout en renforçant davantage l’écosystème centralisé des builders. Les petits pourboires versés par les bots visent uniquement à prioriser leurs transactions, exacerbant la concurrence pour l’espace bloc et conduisant à une centralisation de l’infrastructure, au lieu de bénéficier aux utilisateurs finaux ou aux applications.

Dans l’ensemble, une grande partie de la valeur s’accumule entre les mains des chasseurs de données d’oracles et des validateurs dominants, plutôt que de revenir nourrir la croissance ou la durabilité de l’écosystème. Drainer cette source de revenus vers des acteurs extérieurs cherchant des profits unilatéraux nuit gravement à la trajectoire de croissance de la finance décentralisée. Rediriger la capture de la valeur extractible via les oracles vers les applications créatrices de valeur ouvre une voie vers une économie fondamentale plus saine de la DeFi.

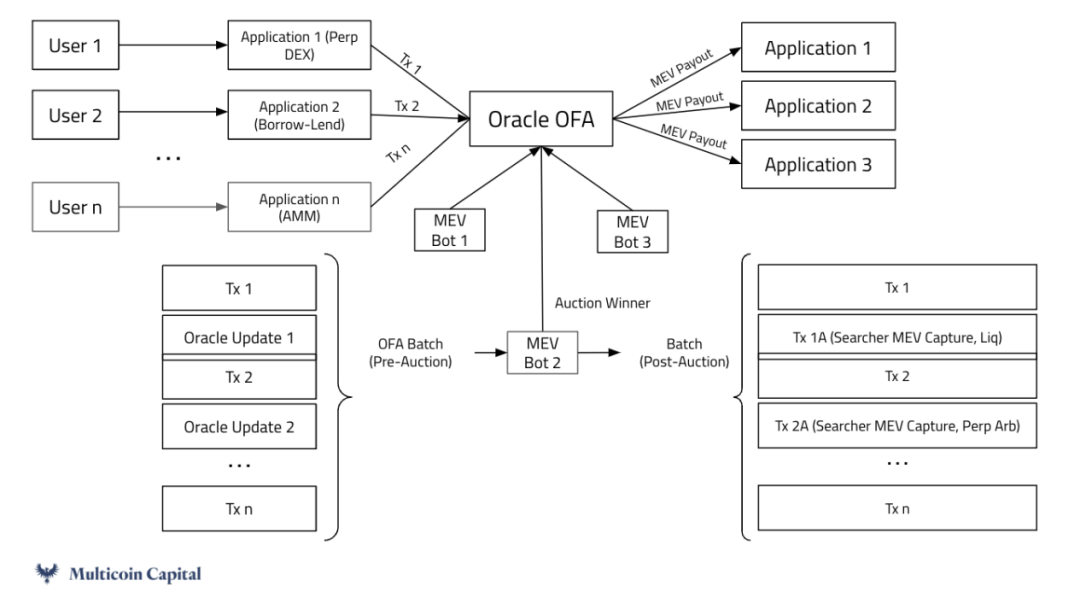

Qu’est-ce qu’une auction de flux d’ordres (Order Flow Auction, OFA) ?

Les OFA agrègent les intentions de swap et les transactions, puis les trient selon des critères d’équité. Ce modèle vise à minimiser les effets négatifs des stratégies de MEV.

Les OFA permettent aux traders de publier facilement leurs intentions de swap, puis des tiers compétiteurs exécutent ces ordres. Cela offre aux traders le meilleur prix disponible à travers diverses sources de liquidité décentralisées et centralisées, sans avoir besoin de rechercher manuellement les meilleurs taux.

Dans une structure OFA, les swappers publient simplement leur intention, tandis que des fillers spécialisés optimisent et exécutent réellement les transactions via diverses sources de liquidité — AMM, pools privés, etc.

Les fillers rivalisent activement pour offrir aux swappers initiaux le taux d’échange le plus favorable. Leur profit provient de la différence entre le prix d’exécution réel et le taux offert au trader ayant publié l’intention.

Les principaux avantages des OFA incluent : la réduction des externalités négatives de MEV grâce à un tri équitable des transactions, une meilleure tarification et une efficacité globale pour les traders, la simplification des échanges dispersés à travers plusieurs sources de liquidité, ainsi que le regroupement des transactions pour une exécution plus efficace.

En externalisant l’exécution des ordres à des fillers concurrents, la structure OFA simplifie le processus de swap dans un paysage de liquidité complexe, tout en garantissant une tarification uniformément avantageuse aux traders.

Exemples de protocoles résolvant l’OEV

API3

API3 propose une solution novatrice pour traiter l’OEV via un mécanisme spécifique aux oracles appelé OEV-Share, une auction de flux d’ordres (OFA). Elle permet aux searchers de soumissionner pour obtenir le droit exclusif d’exécuter des mises à jour provenant des sources de données API3 — des oracles hors chaîne appartenant et opérés directement par les fournisseurs d’API. La valeur associée à ces transactions (OEV) est capturée. Une méta-transaction signée cryptographiquement par l’oracle API3 permet au searcher gagnant d’effectuer la mise à jour.

L’intégration par API3 d’une auction compétitive d’OEV dans l’infrastructure existante des oracles présente plusieurs avantages clés :

-

L’enchère maximise l’efficacité de l’extraction de valeur en alignant les événements d’oracle avec des incitations.

-

Deuxièmement, en reversant les revenus aux Dapps concernés plutôt que de les accumuler à l’extérieur, ce modèle empêche la fuite de valeur hors du réseau.

-

Troisièmement, la pression concurrentielle de l’enchère réduit naturellement les coûts et améliore la rapidité des mises à jour. Cela permet à API3 de fournir à grande échelle des données précises, bon marché et à faible latence — un socle essentiel pour l’adoption future de la DeFi.

-

Plus largement, l’architecture OEV d’API3 crée un modèle en boucle fermée durable et mutuellement bénéfique : les bots searchers obtiennent un accès structuré à l’extraction de profit OEV ; les Dapps reçoivent une nouvelle source de revenus et paient des frais réduits pour des services d’oracle essentiels ; API3 bénéficie d’un modèle rentable qui finance durablement le développement et l’exploitation de son infrastructure d’oracles.

Comment cela fonctionne-t-il dans le cadre actuel des incitations MEV « équilibrées » (pas totalement équilibrées, car elles introduisent des externalités négatives, mais les interactions entre entités dans l’architecture MEV sont en partie stabilisées) ?

Les searchers disposent d’un chemin organisé pour capter des opportunités OEV négligées, allant au-delà du MEV au niveau transactionnel. Bien que le processus structuré d’enchères puisse introduire une légère friction procédurale, l’amélioration de l’efficacité et la réduction de la concurrence augmentent finalement les revenus. Puisque les mises à jour seront attribuées à un searcher spécifique, cela reste compatible avec tout schéma de génération ou de validation de bloc — par exemple, aucune mempool privée n’est requise. Les revenus des enchères sont ensuite redistribués au protocole, permettant ainsi de récupérer des gains qui auraient autrement été perdus.

Source : Multicoin Capital

Pyth Network explore une nouvelle approche pour résoudre l’OEV, s’appuyant sur sa position de leader dans la fourniture de données financières de première main. Pyth reconnaît que les données propriétaires provenant directement des teneurs de marché, fournisseurs de liquidité, bourses et autres acteurs de l’écosystème sont plus précises et à jour que les prix agrégés par des tiers.

En accédant à ces flux de données de haute qualité, les oracles de Pyth fournissent aux contrats nécessitant des valeurs réelles des informations de prix nettement plus fidèles et à plus faible latence. Pyth met également en œuvre un modèle « pull-based » (sur demande), permettant aux contrats d’obtenir des mises à jour de prix ponctuelles et précises, plutôt que de dépendre de mises à jour intermittentes « push-based ». Cela augmente la flexibilité tout en réduisant les coûts de surcharge du réseau.

Situé à l’intersection critique entre les données de prix blockchain et la logique d’exécution des contrats, Pyth est idéalement placé pour médier l’accès à cet espace précieux. En agrégeant les opportunités d’accès aux applications intégrant ses flux d’information, Pyth entend promouvoir une auction mondiale de flux d’ordres, distribuant l’accès aux transactions à des bots spécialisés. Contrairement à un cas où la valeur s’accumule strictement à l’extérieur, Pyth peut redistribuer les profits des interactions contractuelles aux dApps qui l’utilisent.

Pour le réseau neutre d’oracles de Pyth, les avantages incluent la création de nouvelles sources de revenus sans compromettre son indépendance au sein de l’écosystème. L’intégration à grande échelle de l’accès aux flux de données évite la fragmentation en enchères spécifiques à chaque application. Une tarification plus compétitive lors des événements OEV permet une capture plus complète de la valeur.

Les interactions au sein de l’écosystème MEV permettent au protocole d’atteindre de meilleurs compromis mécaniques que le cycle de vie actuel de l’OEV. La particularité fondamentale de Pyth réside dans la reconnaissance explicite du rôle des oracles, en établissant des incitations au partage de données propriétaires entre les producteurs de données (première partie) et les plateformes de contrats. En obtenant directement les prix chainés des participants au marché, Pyth renforce la fiabilité en minimisant la latence, tout en alignant les incitations entre les applications consommatrices et les plateformes productrices. Les searchers gagnent en efficacité grâce à un accès organisé aux instants précieux d’espace bloc liés aux oracles. Les builders échangent un profit illimité contre un privilège de réputation sur les événements de marché clés. Critiquement, la position avantageuse de Pyth favorise la redistribution des profits extraits, via des enchères de flux de données, vers les applications intégrées, nourrissant l’écosystème par des revenus recyclés plutôt que par des fuites gaspillées.

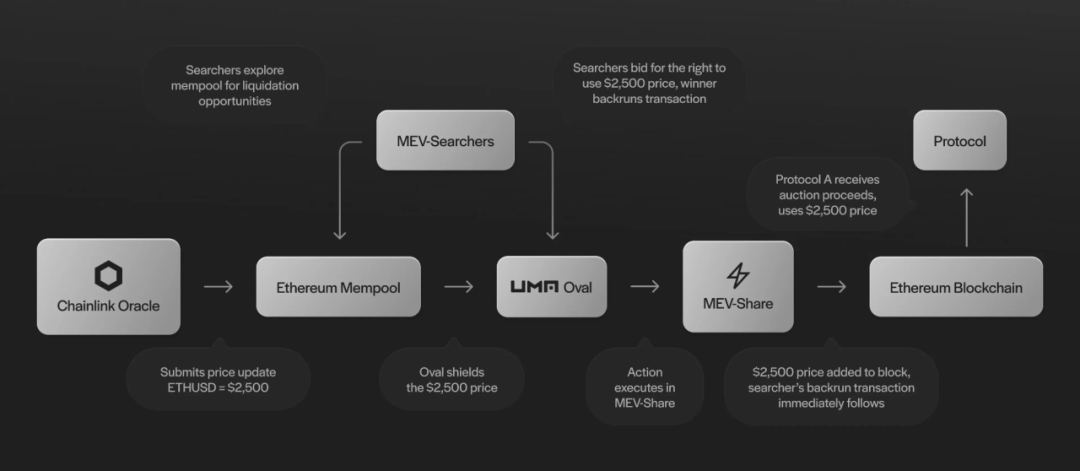

UMA Oval (Oracle Value Aggregation Layer)

Source : https://medium.com/uma-project/announcing-oval-earn-protocol-revenue-by-capturing-oracle-mev-877192c51fe2

Fonctionnement

UMA Oval s’intègre à l’infrastructure existante de flux de prix Chainlink et utilise l’architecture MEV-Share de Flashbots pour faciliter une auction de flux d’ordres autour des mises à jour d’oracles.

Lorsque les mises à jour de prix Chainlink sont soumises à la blockchain, Oval encapsule essentiellement l’accès aux dernières données. Cela permet aux bots searchers de soumissionner et de rivaliser pour le droit de déverrouiller et de « pré-exécuter » ces transactions liées aux flux de prix, afin d’exploiter les opportunités d’OEV.

Des nœuds intermédiaires de confiance, appelés nœuds Oval, sont chargés de valider les offres des searchers et de configurer les règles de remboursement de la valeur. Ils soumettent une transaction de déverrouillage libérant la mise à jour retenue ainsi que l’offre de pré-exécution, sous forme d’un bundle transmis via MEV-Share.

MEV-Share gère une auction normalisée de flux d’ordres privés, coordonnant les builders et validateurs à grande échelle. Le gagnant intègre dans son bloc le bundle contenant à la fois la pré-exécution et le déverrouillage du flux d’information, exploitant ainsi les événements d’arbitrage ou de liquidation.

Ensuite, conformément aux règles de remboursement définies par les nœuds Oval, une partie des profits est redirigée vers les plateformes de prêt et autres protocoles intégrant Oval, tandis qu’une part normale est allouée aux builders et validateurs (améliorée grâce au mécanisme intrinsèque d’Oval sur les primes de liquidation). Ainsi, la valeur retourne aux applications, plutôt que de s’accumuler entièrement chez les searchers et validateurs externes.

Il est important de noter que, à part les builders et le protocole lui-même, aucun autre acteur n’est impacté dans le processus MEV actuel. Les searchers utilisent des technologies existantes, ce qui rend l’intégration transparente, et les frais sont redistribués depuis les profits des builders vers le protocole — contrôlés via les métadonnées du bundle. Les validateurs sont toujours rémunérés pour la proposition de blocs, provenant également des profits des builders, ce qui peut occasionnellement entraîner un léger retard d’inclusion en période de forte congestion (abordé plus loin). Toutefois, les builders ont accès à un flux privé stable via MEV-Share, ce qui les incite à produire des blocs, particulièrement quand la valeur MEV est élevée, menant à des frais plus importants inclus. Cela dissuade aussi les comportements malveillants, car MEV-Share peut bannir les mauvais acteurs.

En résumé, Oval exploite l’infrastructure existante des oracles et du MEV pour accéder aux mises à jour précieuses des flux de données. En contrôlant le moment de diffusion, il organise une auction de recherche et redirige une partie des profits générés vers les applications concernées.

Hypothèses de confiance d’Oval

Le mécanisme Oval repose sur trois composants clés : le protocole intégré, les nœuds Oval contrôlant l’enchère, et les builders/miners participant au tri et à la confirmation des transactions. Cela introduit des questions potentielles de confiance :

Le protocole dépend des nœuds Oval pour configurer des règles de remboursement exactes afin de restituer la valeur, sans retarder ni censurer la publication des mises à jour de prix. Toutefois, cela n’affecte pas grandement le fonctionnement de la plupart des protocoles utilisant Chainlink ; dans le pire des cas, le protocole pourrait perdre des revenus destinés aux builders et subir un léger retard de mise à jour.

Oval dépend de MEV-Share et des builders pour ne pas divulguer la dernière valeur mise à jour, ne pas modifier les préférences des searchers, et envoyer correctement la charge utile de pré-exécution. Dans le pire des cas, cela n’endommagera pas l’opération principale du protocole, mais celui-ci pourrait perdre des revenus destinés aux builders et connaître un retard de mise à jour.

Oval et MEV-Share font confiance aux builders pour respecter les règles d’emballage des bundles, sans séparer les transactions pour voler des profits. Oval permet aux utilisateurs de choisir les builders autorisés. Du point de vue des builders, l’incitation à voler l’OEV est moindre comparée à celle de rester autorisés à recevoir ce flux privé d’enchères. Flashbots a rigoureusement exploré et testé ce mécanisme d’équilibre, où les incitations dissuadent les builders malveillants de voler la valeur MEV :

(Github : https://github.com/flashbots/dowg/blob/main/fair-market-principles.md)

Dans le pire des cas, une liquidation spécifique se déroulerait comme aujourd’hui — un builder qui dépaquette pour voler l’OEV équivaut à un builder capturant aujourd’hui le MEV qu’il obtient.

Bien que les incitations de réputation et financières imposent généralement un bon comportement, la dépendance à un intermédiaire crée un risque. Si les nœuds Oval ne publient pas les mises à jour ou redirigent les revenus, la capture de revenus s’arrête, mais la fonction principale de tarification continue via le flux de données sous-jacent de Chainlink.

En résumé, Oval exploite l’infrastructure existante des oracles et du MEV pour accéder aux mises à jour précieuses des flux de données. En contrôlant le moment de diffusion, il organise une auction de recherche et redirige une partie des profits générés vers les applications concernées.

Risques potentiels et réponses

Une question clé est de savoir pourquoi UMA choisit un modèle d’enchères intermédiaire via Oval plutôt qu’une enchère néerlandaise directement implémentée dans les protocoles de prêt pour les événements de liquidation. Comparée à des incitations automatisées de liquidation, une enchère néerlandaise pourrait générer des revenus plus faibles et plus lents pour la plateforme. Dans des scénarios à haut risque comme le prêt sous-collatérisé, la vitesse et la fiabilité sont cruciales. L’utilisation de l’architecture MEV existante par Oval aide à assurer la liquidité dans ces cas.

Une autre préoccupation est de savoir si un utilisateur pourrait tenter de corrompre un validateur pour censurer la proposition de blocs contenant la nouvelle donnée. Toutefois, maintenir une telle attaque sur plusieurs blocs serait très coûteux. L’utilisateur devrait largement surpasser les pourboires existants perçus par les builders et validateurs pour prioriser son package. Sauf cas extrêmes, l’incitation à maximiser les revenus favorise toujours l’inclusion plutôt que la censure.

Un autre risque est de savoir ce qui empêcherait Chainlink de construire son propre système propriétaire de capture de MEV autour de ses propres flux, plutôt que d’intégrer des solutions intermédiaires comme Oval. Un facteur atténuant est que le réacheminement des revenus MEV vers les fournisseurs d’oracles peut servir de mécanisme de financement utile pour le développement continu de Chainlink. Oval offre une voie validée, via l’intégration au niveau protocole, pour atteindre cet objectif.

En outre, les hypothèses de confiance sont en grande partie atténuées par un léger retard de prix possible — comme mentionné, au maximum 3 blocs dans les analyses les plus probables. Dans le fonctionnement normal d’un protocole de prêt, un retard maximal de 3 blocs n’aurait vraisemblablement aucun impact mesurable. Cela diffère fortement de l’impact du retard sur les marchés ou produits à évolution rapide. Lorsqu’une liquidation est nécessaire, le taux d’inclusion au prochain bloc (sans délai) est de 90 %, et de 99 % sur deux blocs. Les experts d’Uma ne pensent pas qu’un tel délai entraîne un mouvement de prix suffisamment important pour annuler le tampon de liquidation existant.

Enfin, une vulnérabilité potentielle serait qu’un builder responsable de l’ordre et de la confirmation des transactions puisse voler les profits OEV via un backrun au lieu de respecter le mécanisme d’enchères. Toutefois, les incitations restent alignées pour respecter le système Oval afin de conserver l’accès au flux privé de commandes de Flashbots. L’impact sur la réputation et le risque d’être exclu de l’écosystème entier constituent une protection solide, et le gain unique potentiel est dérisoire comparé au flux de revenus continu obtenu en suivant les règles.

Nos réflexions sur l’OEV

Pensées générales sur l’OEV

Bien que de nombreuses solutions existent pour traiter l’OEV (notamment pour réinjecter la valeur dans le protocole/écosystème), les utilisateurs subissent encore des effets négatifs. Des solutions comme la valeur extractible par le diffuseur (BEV) tentent d’atténuer la pression MEV côté utilisateur, ce qui pourrait être une direction intéressante à explorer dans la conception d’autres modèles OFA. Pour atténuer davantage certaines hypothèses de confiance inhérentes aux modèles OFA, nous sommes enthousiastes à l’idée de voir de nouveaux mécanismes OFA mis en œuvre directement au niveau protocole.

Par exemple, généraliser l’OEV à même les variations internes de prix (comme introduit dans l’introduction) permettrait aux protocoles de réduire davantage les externalités négatives. Prenons Oval comme exemple : tout comme les wrappers peuvent intermédier l’accès aux événements externes d’oracles pour redistribuer la valeur, les protocoles peuvent considérer ces transactions influentes comme des mises à jour de données internes.

Par exemple, Uniswap pourrait fixer un seuil : toute transaction supérieure à $X doit passer par un système encapsulant similaire à Oval. Cela permettrait à Uniswap de mettre aux enchères l’accès, autorisant les bots à effectuer un backrun ou un arbitrage sur ces grosses transactions spécifiques.

Puis, comme Oval reverse la valeur des liquidations aux plateformes de prêt, cette implémentation Uniswap pourrait redistribuer une partie des profits générés par les grandes transactions au protocole Uniswap, aux pools de liquidité, aux LPs, voire aux utilisateurs du protocole.

Avis sur Uma Oval

Bien qu’Uma Oval exploite habilement l’architecture existante pour capturer et rediriger l’OEV, le système repose sur un alignement fragile des incitations et des intermédiaires de confiance, introduisant des risques de sécurité.

Les nœuds Oval et le mécanisme de flux d’ordres apportent des optimisations, mais ouvrent des vecteurs d’attaque. En cas d’effondrement des incitations ou de confiance, des retards critiques des flux de données pourraient survenir, permettant davantage d’extraction de valeur liée à l’arbitrage.

Toutefois, cette approche atténue certaines externalités négatives du paradigme actuel. En tant que solution temporaire pour améliorer la durabilité, Oval pourrait générer des revenus significatifs pour les applications concernées. Néanmoins, les préoccupations liées à la centralisation accrue, au manque de transparence et aux délais persistent, et pourraient devenir des vecteurs d’attaque futurs sans tests approfondis sur le terrain.

Dans l’ensemble, UMA Oval représente une tentative innovante de récupérer les fuites de valeur, mais elle ne résout peut-être pas fondamentalement tous les problèmes d’incitation à l’origine des opportunités d’extraction. Comme tout nouveau système cryptoeconomique, ces mécanismes nécessitent un examen rigoureux, des audits et des tests en conditions réelles sous divers scénarios opérationnels avant d’en évaluer pleinement la robustesse et la résistance à l’exploitation.

Je suis enthousiaste à l’idée de voir Oval transformer la discussion et stimuler la recherche continue, en abordant des problèmes marquants dans le domaine de l’OEV jusqu’alors peu traités directement. Mais à mesure que l’adoption se précisera, comprendre pleinement les risques et les bénéfices sera essentiel.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News