Analyse complète des secteurs d'investissement Web3 de HashKey Capital en 2024

TechFlow SélectionTechFlow Sélection

Analyse complète des secteurs d'investissement Web3 de HashKey Capital en 2024

Se concentrer sur les scénarios orientés grand public (toC) ainsi que sur les marchés où le matériel n'est pas encore largement répandu, où des changements révolutionnaires pourraient survenir.

Auteurs : Arnav Pagidyala, Harper Li, Jack Ratkovich, Jeffrey Hu, Junbo Yang, Stanley Wu, Sunny He, Xiao Xiao, Yerui Zhang, Zeqing Guo

En tant que l'un des VC crypto les plus actifs, HashKey Capital effectue régulièrement en interne une analyse et une synthèse des différents secteurs de Web3.

À l’occasion du Nouvel An 2024, nous avons choisi de « rendre public » notre vision interne des différents secteurs afin d’y contribuer collectivement.

ZK

Le domaine ZK a élargi ses cas d'utilisation en 2023 au-delà de la scalabilité et de l'interopérabilité entre chaînes, s'étendant à de nouveaux scénarios applicatifs et se différenciant davantage en plusieurs sous-secteurs.

zkEVM

Des progrès ont été réalisés sur zkEVM dans les catégories type-0, type-1 et type-2. Concernant les types, le type-0 est totalement compatible avec Ethereum, mais continue de faire face à des défis techniques liés à la vitesse de génération de blocs, à la publication et à la vérification d'états, dus à un trop grand accent mis sur l'équivalence. Le type-1 apporte des améliorations et compromis par rapport à l'EVM, offrant actuellement la meilleure expérience utilisateur et compatibilité des opcodes. Les projets de type-2 ont quant à eux lancé leurs réseaux principaux relativement tôt, chacun développant progressivement son propre écosystème ciblé.

Les situations varient selon les projets ; une analyse individuelle basée sur leurs feuilles de route est nécessaire, comme par exemple CDK de Polygon ou les jeux complets sur StarkNet.

zkVM

Dans le domaine zkVM, la principale voie technique est actuellement zkWASM, dont l'architecture offre une extensibilité supérieure, permettant notamment des collaborations avec des exchanges pour développer des DEX hautes performances. Les principaux projets incluent Delphinus Labs, ICME et wasm0.

Sur l'architecture RISC-V, RISC0 mène les efforts. Comparé à WASM, elle est plus adaptée aux langages front-end et au matériel backend, bien qu'elle pose des problèmes potentiels d'efficacité et de temps de preuve. Ses applications s'étendent désormais, par exemple à l'environnement d'exécution Ethereum Reth, aux environnements d'exécution FHE, ou encore aux Bitcoin Rollups.

Un autre axe est zkLLVM. =nil; a récemment lancé un zkEVM de type-1 basé sur cette technologie, permettant de compiler rapidement des langages haut niveau en circuits zkSNARK.

ZK Mining

Dans le domaine du ZK Mining, GPU et FPGA présentent actuellement une efficacité similaire. Toutefois, les GPU sont coûteux, tandis que les FPGA ressemblent davantage à des prototypes de validation. À l’avenir, les ASIC pourraient se distinguer progressivement, notamment via des puces spécialisées ou répondant à de nouvelles demandes telles que FHE.

Par ailleurs, les Prover DAO se multiplient. La puissance de calcul constituant leur avantage concurrentiel principal, les équipes minières développant des Prover DAO possèdent un net avantage stratégique.

ZK Middleware

Le middleware ZK englobe divers cas de calcul vérifiables tels que zkBridge, zkPoS, ZK Coprocessor, zkML ou encore le calcul confidentiel basé sur ZK. Le cas d’usage du ZK Coprocessor est particulièrement clair, avec la plupart des projets atteignant désormais le stade du réseau de test. Le secteur zkML reste très dynamique, bien que certaines divergences soient apparues en termes de progression et de concurrence. De plus, un nouveau créneau émerge : le partage de preuves ZK (envoi groupé vers un même réseau, traitement par lots et répartition des revenus).

MEV

- Concentrez-vous sur les premières étapes de la chaîne de transactions, notamment la phase d’intention (intent)

- Une prochaine génération d'infrastructures et de DEX visant à résoudre LVR et améliorer les LP attirera davantage de capitaux

- Si les enchères privées / pools de transactions peuvent fonctionner efficacement, elles transformeront profondément la chaîne de transaction. Le développement de FHE, MPC et ZKPs mérite une attention particulière.

- Actuellement, la majorité des systèmes reposent sur des relais centralisés, des solveurs autorisés et des constructeurs faisant confiance. Nous pensons néanmoins que l’état final du marché sera sans permission, afin d’atteindre une compétitivité optimale.

- La chaîne d’approvisionnement MEV connaîtra des changements notables autour d’APS, d’exécutions documentaires, de PEPC, etc.

OFA

Les enchères de flux d'ordres (OFA) ont commencé à émerger en 2023. Les transactions à haute valeur ne seront plus dirigées vers les pools publics, mais vers les OFA, permettant aux utilisateurs de récupérer la valeur qu'ils créent eux-mêmes. Des solutions variées existent, allant des enchères RFQ aux agrégateurs d'espace-bloc, répondant à divers besoins en matière de découverte de prix et de qualité d'exécution. À l'avenir, on prévoit qu'une part croissante des transactions ETH passera par des OFA.

Blockbuilder

Comme observé via relayscan, le marché des builders est concentré entre quelques acteurs seulement, dont certains sont des sociétés de trading à haute fréquence servant leurs propres besoins. À mesure que les arbitrages CEX/DEX diminueront, cet avantage pourrait s’atténuer.

Relay

Le marché des relais fait face à deux problèmes fondamentaux : (1) une concentration entre quelques entreprises seulement (BloXroute et Flashbots) ; (2) l’absence de mécanisme incitatif dédié aux relais.

Nous espérons voir à l’avenir un développement rapide des relais dits « optimistes » (optimistic relays), ainsi que des propositions d’incitations pour les relais.

AA

Le secteur AA (comptes abstraits) peut être divisé en deux grandes catégories : portefeuilles à contrat intelligent et services modulaires.

Concernant les portefeuilles intelligents, les entreprises présentes sur ce segment reflètent globalement la structure du marché des portefeuilles. Obtenir du trafic uniquement par des fonctionnalités devient de plus en plus difficile. En revanche, les solutions de type wallet factory méritent une attention particulière.

Pour les services modulaires, Bundler et Paymaster sont devenus des fonctionnalités standard que tout fournisseur d’infrastructure doit proposer.

Quelques tendances actuelles :

● La majorité des infrastructures sont désormais en place, assurant une évolution stable. D’après les données sectorielles, la croissance s’accélère : depuis juin, le nombre de portefeuilles utilisateurs augmente, avec plus de 6 millions d’Userop enregistrés à novembre, et environ 200K d’utilisateurs mensuels actifs (MAU).

● Le développement AA sur L2 est meilleur que sur L1, et l’EF envisage un support natif pour L2.

● Le manque de prise en charge AA par les DApp reste important, tout comme les problèmes d’implémentation des comptes transversaux entre chaînes et rollups. De nouvelles solutions doivent être proposées.

● Les mempools privés fusionneront progressivement avec MEV et les intents, améliorant l’expérience utilisateur.

Intents

Bien que récemment apparu, le domaine des intents connaît une croissance rapide. Malgré des défis comme la malhonnêteté potentielle des solveurs ou la confiance dans le flux d’ordres, des solutions viables existent.

Pour mieux se développer, les intents doivent intégrer des questions de flux d’ordres et d’acquisition d’utilisateurs. D’un point de vue architectural et commercial, ils s’intègrent naturellement avec MEV et AA. Par exemple, les rôles de builder et searcher sont idéaux pour le matching et la résolution d’ordres.

Les bots Telegram pourraient évoluer vers des plateformes d'intents. Leur avantage sur le flux d'ordres leur donne un fort pouvoir de négociation face aux builders et à SUAVE, pouvant même surpasser celui des portefeuilles plus grands.

DA

Le secteur DA compte peu d’acteurs, outre Ethereum, principalement Celestia, Eigenlayer et Avail, dont les avancements varient. Un effet de tête marqué laisse peu d’opportunités aux projets moyens ou petits. Les critères d’évaluation clés sont la sécurité (intégrité des données, consensus réseau), la personnalisation, l’interopérabilité et le coût. Depuis le lancement de Celestia et la hausse de son prix, l’évaluation globale du secteur DA a augmenté. Mais DA est essentiellement un service B2B : les revenus dépendent directement du nombre et de la qualité des projets dans l’écosystème.

Du point de vue client, publier sur Ethereum est la solution la plus sûre mais aussi la plus chère. Après protodanksharding, les frais ont fortement baissé, ce qui pousse les grands projets Rollup à choisir Ethereum comme couche DA. Pour l’instant, les clients des autres projets DA proviennent principalement de l’écosystème Cosmos ou de projets RaaS ; EigenDA occupe une position singulière, liée mais non directe à Ethereum, pouvant potentiellement capter des clients intermédiaires. Certains projets DA émergents ou spécialisés (ex : Bitcoin DA) pourraient également conquérir des parts de marché dans des niches spécifiques.

Rollup Frameworks & RaaS

Le marché des rollups est largement saturé, nécessitant de nouvelles impulsions. Plus de 30 projets RaaS soutenus par des VC et des fournisseurs d’infrastructure entrent actuellement sur le marché. Il faut identifier quels cas d’usage réussissent sur RaaS, et quelles solutions d’interopérabilité fonctionnent.

Certains frameworks L2/L3 (comme OP Stacks) bénéficient déjà d’un fort financement public et d’une adoption par les développeurs.

Certaines applications spécifiques, comme DePIN, pourraient utiliser des environnements d’exécution personnalisés basés sur des rollups Ethereum.

De nouvelles technologies apparaissent également, comme Risc0 Zeth ou d'autres projets capables de modifier la manière dont les rollups valident les états, sans dépendre de validateurs ou de comités synchronisés. Combinés à des primitives comme ZKP et MPC, les rollups FHE pourraient offrir une DeFi entièrement générique et privée.

Cosmos

Cosmos Hub cherchera à renforcer sa position dans l’écosystème via plusieurs axes : la sécurité partielle des validateurs (PSS) permettra à certains validateurs de fournir une sécurité partagée inter-chaînes (ICS) sans obliger tous les validateurs de Cosmos Hub à participer, réduisant ainsi la pression et facilitant l’adoption. Par ailleurs, Cosmos Hub prévoit d’activer l’IBC multihop pour améliorer l’expérience utilisateur. Sur le plan protocolaire, des fonctionnalités comme Megablocks et Atomic IBC seront ajoutées, permettant des transactions inter-chaînes atomiques et formant un marché MEV unifié, similaire aux séquenceurs partagés ou SUAVE dans l’écosystème Ethereum.

Côté écosystème Cosmos, le développement d’appchains subit l’influence croissante des frameworks L2, entraînant une baisse du nombre de nouveaux projets. Toutefois, grâce à sa base hautement personnalisable, il reste flexible et capable de s’adapter aux évolutions narratives, permettant de repérer des blockchains adaptées à des besoins spécifiques.

Security

Des progrès ont été accomplis dans tous les aspects du secteur de la sécurité, avec des outils et protocoles disponibles à chaque niveau : détection et interception on-chain, outils de traçage, audits humains et programmes de primes, environnements de développement, méthodologies techniques (tests flous, etc.).

Chaque outil détecte mieux certaines catégories de vulnérabilités grâce à des méthodes spécifiques (analyse statique, exécution symbolique, fuzzing, etc.), mais leur combinaison peine encore à remplacer un audit complet.

Outre ces dimensions, d’autres critères d’évaluation incluent : fréquence de maintenance et de mise à jour, taille de la base de vulnérabilités, portée, besoins réels des partenaires.

AI

Les points de convergence entre Crypto et IA incluent principalement l’infrastructure de calcul de base, l’entraînement sur des sources de données spécifiques, les chatbots, et les plateformes d’étiquetage de données.

Les projets d’infrastructure de calcul explorent diverses innovations, mais restent globalement précoces. Ils doivent anticiper des modèles commerciaux durables au-delà de la création d’agents variés.

Les plateformes d’étiquetage de données transforment le travail humain traditionnel en modèle web3, où l’acquisition de commandes est cruciale. Étant donné que les tâches simples seront facilement automatisées par l’IA, il convient de se concentrer sur des données à forte valeur et seuil élevé pour garantir des flux stables.

De nombreux nouveaux projets combinant IA se concentrent sur des produits To C comme les chatbots.

En tant que fonds crypto, nous privilégierons les projets ZKML, ceux disposant d’un avantage en données verticales crypto, ou des produits To C fortement intégrés à l’IA, plutôt que des infrastructures comme les grands modèles linguistiques, où nous sommes moins compétents.

DeFi

Un changement notable en 2023 est la demande croissante d’investisseurs pour des produits à rendement réel, provenant idéalement de LSDfi ou d’actifs réels (RWA), plutôt que de rendements basés sur des émissions. Par ailleurs, avec la pression réglementaire accrue sur les exchanges centralisés, les DEX ont une opportunité majeure, surtout avec l’arrivée des L2 permettant des applications hautes performances. Les opportunités sur les DEX L2 méritent donc une attention particulière.

D’autre part, les projets permettant aux utilisateurs non natifs crypto (y compris les institutions) d’accéder aux rendements Web3 ont un potentiel énorme. Ceux qui abstraient les éléments blockchain et offrent un environnement sécurisé attireront massivement des capitaux.

Concrètement, selon un rapport de Messari, les DEX perpétuels comme dYdX, GMX, Drift et Jupiter génèrent les frais les plus élevés parmi les sous-secteurs DeFi.

Le staking liquide a continué de croître en 2023. Près de 22 % des ETH sont stakeés, dont environ 32 % via Lido (au moment de la rédaction). Les jetons de staking liquide restent le plus grand segment DeFi, avec 20 milliards de dollars de TVL.

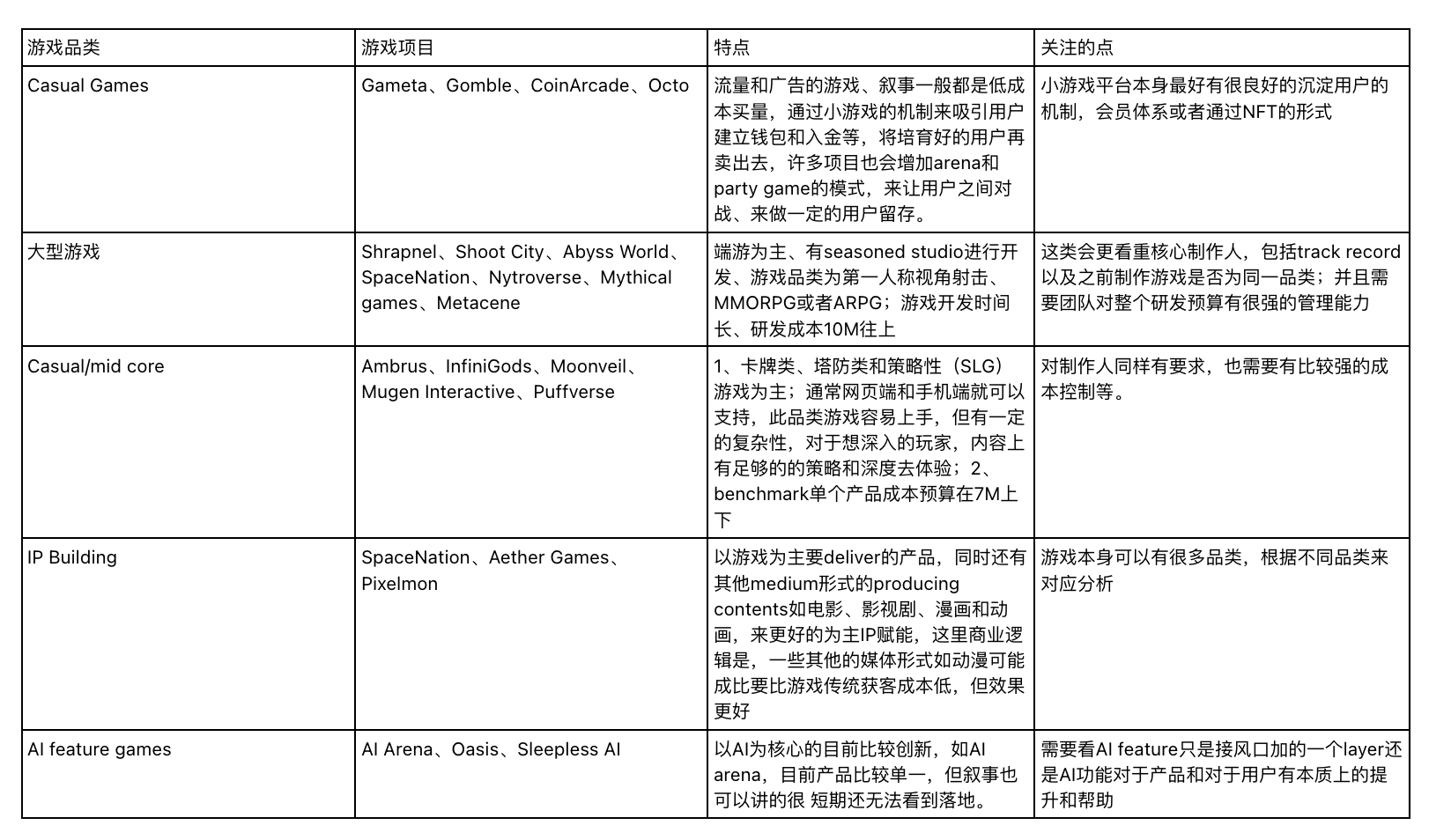

Gaming & Entertainment

Studio

Les projets studio varient selon leur catégorie, avec des caractéristiques et priorités distinctes, comme indiqué ci-dessous :

L’ensemble du secteur du jeu peut être résumé en ces catégories. La qualité des jeux et le professionnalisme des équipes ont considérablement progressé par rapport au cycle précédent. Nous attendons davantage de studios entrant dans le web3, dotés d’une expérience éprouvée en développement et exploitation, ainsi que de producteurs/game designers ayant une forte capacité d’apprentissage, sensibles à la communauté crypto et prêts à s’exprimer. Dans le web3, où l’historique est court et les expériences matures rares, nous valorisons davantage la vision alignée sur le web3 et la rapidité d’apprentissage plutôt qu’une longue expérience web3.

Nous continuerons de surveiller le contenu généré par les utilisateurs (UGC). Le modèle UGC web2 souffre de centralisation irrésolue. Au-delà des outils, les plateformes UGC devraient offrir des mécanismes de récompense transparents et une liberté totale de transaction des actifs. La décentralisation est une voie prometteuse pour y parvenir et créer de la valeur supplémentaire. Nous favorisons les équipes disposant de ressources de créateurs web2, capables d’attirer ces talents vers des plateformes UGC web3 via transparence et gains accrus.

UA Gaming

Les projets UA gaming se concentrent tous sur la construction de profils utilisateurs, combinant données on-chain, off-chain et sociales. Ils se divisent en acquisition (Carv) et stratégie opérationnelle (Helika). Toutes les plateformes d’acquisition font face au défi de la rétention, mais les données joueurs ont une valeur croissante avec le volume d’utilisateurs. Si l’on croit à une adoption massive, l’analyse des données de jeu permettra de capter une partie de cette valeur.

Concernant les plateformes d’édition, celles axées précédemment sur des outils perdent de leur compétitivité. Aujourd’hui, le succès dépend avant tout de la capacité à proposer un jeu phare générant massivement des utilisateurs.

User/Fan engagement

Ces projets concernent principalement divertissement, sport et cinéma. Selon la relation avec les propriétaires de droits (IP), on distingue deux modèles : exploitation directe par l’IP ou partenariat sous licence. Ce dernier allège la charge opérationnelle mais dépend des ressources accordées par l’IP. L’exploitation directe est plus lourde, mais permet une meilleure intégration entre contenu IP et produit final, avec attribution de NFTs et droits annexes aux fans, améliorant ainsi motivation et retour d’expérience. L’observation de plusieurs projets montre que les plateformes ayant une base communautaire existante (ex : Karate Combat) réussissent mieux à convertir leurs utilisateurs en fans d’IP qu’à partir de zéro. Nous surveillerons les projets à forte valeur d’IP, dont les utilisateurs/cibles/fans chevauchent avec jeux/sports betting, et impliquant des partenariats directs avec les IP.

Institutional Service

Le secteur des services institutionnels se divise en plusieurs sous-catégories :

● Services de trading / courtage : bourses, fournisseurs de liquidité, courtiers/commerciaux, compensation/règlement.

● Gestion d’actifs : gestion de fonds, trading haute fréquence, arbitrage, custody.

● Banque / paiement : traitement de paiements / dépôts/retraits, émission de cartes, services bancaires.

● Autres services : fournisseurs de technologie de trading.

Tendances générales du secteur :

● Croissance stable attendue pour les services institutionnels dans les années à venir.

● La conformité réglementaire est une tendance clé, avec des efforts accrus de conformisation.

● La spécialisation des rôles s’accentue : chaque acteur se concentre sur son cœur de métier, assurant un équilibre et une supervision mutuelle bénéfiques à l’intégrité et l’efficacité du marché.

● Les services PB pourraient gagner des parts de marché. Les entreprises offrant des services absents du crypto mais matures en finance traditionnelle (ECNs, chambres de compensation réglementées, capacités de marge croisée) méritent attention.

● Pendant la période de dépôt des ETF, les entreprises natives crypto subiront la concurrence des établissements financiers traditionnels, augmentant la demande pour des produits conformes et redessinant le paysage du marché.

● L’Europe est un centre dynamique pour ce secteur, tandis que l’Amérique du Sud et d’autres marchés émergents offrent un potentiel.

Bitcoin

Bien que Bitcoin attire récemment l’attention à cause des inscriptions, sa blockchain ne partage pas un état global, différant fondamentalement d’Ethereum (état, comptes, modèle de calcul). À moyen-long terme, le développement de son infrastructure et de ses applications exigera des approches différentes.

Dans ce contexte, Taproot Assets, les Rollups et le réseau Lightning méritent attention. De nouvelles voies technologiques comme Statechain doivent également être suivies.

Sidechains

Les sidechains comme Stacks dominent historiquement le récit des couches 2 Bitcoin, car leur faible bagage technique permet une programmabilité élevée hors chaîne, facilitant un bon effet d’écosystème. Toutefois, leur dépendance aux technologies d’interopérabilité et d’ancrage à la chaîne principale pourrait les rendre vulnérables face à de nouvelles approches technologiques attirant plus de trafic et d’attention.

Layer2

Beaucoup des soi-disant « Layer2 Bitcoin » ressemblent encore techniquement à des sidechains, bien qu’ils adoptent le modèle technique d’Ethereum pour construire des cadres complets d’exécution, règlement, validation/défi et DA. Les différences entre projets tiennent principalement aux choix de stack technologique à chaque couche : exécution via Cosmos SDK, OP Stack, Polygon zkEVM, Taiko ; DA via tiers ou auto-développé ; souvent accompagné d’une couche « abstraction de compte » ou intégration de portefeuille multichaîne, supportant à la fois les formats d’adresses Ethereum et Bitcoin pour faciliter l’usage.

Client-side verification

Les technologies de vérification côté client, comme RGB et Taproot Assets, permettent d’émettre et échanger des actifs avec une empreinte minimale sur la chaîne, et méritent une attention soutenue.

Réseau Lightning

Lightning Labs prévoit de lancer des stablecoins et autres actifs sur Taproot Assets l’année prochaine. De plus, des services comme LSP (Liquidity Service Provider) pourraient permettre la diffusion de produits générant des rendements natifs, ce qui est prometteur.

Catégorie BRC20

Les actifs BRC20 dépendent fortement d’infrastructures spécifiques comme les indexeurs. Ces infrastructures, ainsi que de nouveaux formats comme ARC20, méritent attention, bien que les risques techniques soient à surveiller.

DLC

Bien que proposés tôt, les DLC ont eu du mal à se diffuser faute de demande. Avec l’expansion future de l’écosystème, leur utilisation pourrait devenir plus courante, notamment en collaboration avec des oracles. Toutefois, certains risques de centralisation dans leur implémentation doivent être pris en compte.

DePIN

DePIN est un secteur susceptible de connaître une forte croissance en période de marché haussier. Comme le jeu, il peut facilement attirer des utilisateurs traditionnels, suscitant un grand intérêt. Trois facteurs clés :

1) La décentralisation, ainsi que le gameplay et les mécanismes, sont vitaux pour DePIN. L’investissement commence par l’analyse du mécanisme.

2) Le timing : un bon mécanisme doit être lancé au bon moment. Les projets lancés tôt en bull market bénéficient d’un accès plus facile aux utilisateurs, ce qui exige une sensibilité du projet au marché web3.

3) Les fondamentaux du secteur : le type de matériel choisi et les caractéristiques des utilisateurs ciblés peuvent déterminer le succès ou l’échec du projet. Classification par type de matériel :

Privilégier les scénarios ToC et les marchés où le matériel n’est pas encore répandu, susceptibles de transformations révolutionnaires : Pour les matériels ToC à usage fréquent (ex : objets connectés), les mécanismes web3 offrent une voie plus efficace de crowdfunding, abaissant les barrières entre utilisateurs et entreprises. Grâce aux incitations token claires, les utilisateurs ont plus de motivation à acheter du matériel (retour sur investissement rapide), permettant aux entreprises de produire après prévente. Avec une trésorerie flexible, elles peuvent ensuite

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News