Investissement en capital-risque et repas gratuit

TechFlow SélectionTechFlow Sélection

Investissement en capital-risque et repas gratuit

Le capital-risque est le berceau de l'innovation, le moteur du changement mondial.

Rédaction : Packy McCormick

Traduction : Block unicorn

Le capital-risque fait l'objet de nombreuses critiques, mais laissez-moi vous dire une chose : le capital-risque est formidable. En réalité, c'est la meilleure catégorie d'actifs. Je sens déjà les autres catégories d'actifs protester, et certes, chacune possède ses avantages :

-

Les actions publiques sont les plus grandes

-

Les obligations du Trésor américain sont les plus sûres

-

Seul l’immobilier peut devenir votre maison

-

Le private equity est une classe d'actifs

Mais aucune autre catégorie d'actifs n'est aussi magnifique que le capital-risque, qui fonctionne comme une machine à repas gratuits. J'admets que le capital-risque n'est pas parfait. Il comporte des risques, manque de liquidité et présente une forte volatilité. Les meilleurs fonds de capital-risque excellent, tandis que les pires sont franchement exécrables.

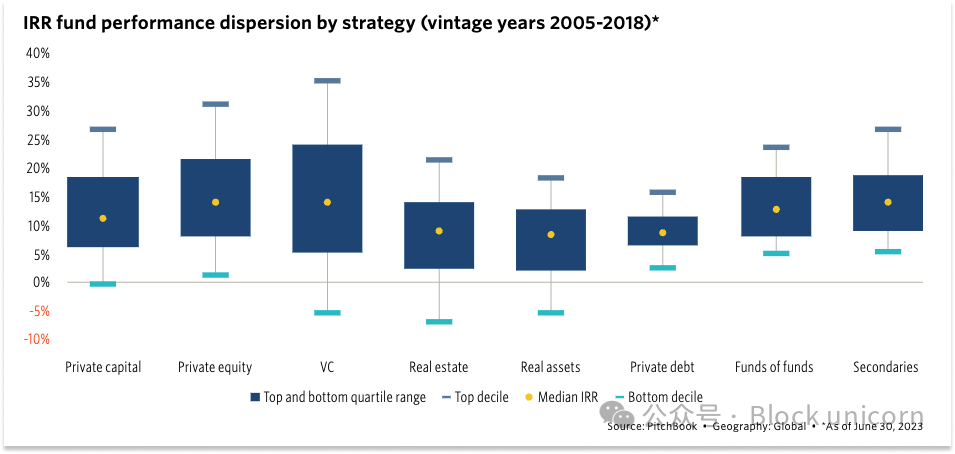

Rapport sur la performance mondiale des fonds Pitchbook, deuxième trimestre 2023

Même les meilleurs fonds de capital-risque se trompent souvent plutôt qu'ils ont raison. Peter Lynch (membre du conseil d'administration de Fidelity) disait en parlant des marchés publics : « Dans ce métier, si vous êtes excellent, vous avez raison six fois sur dix. » Dans le capital-risque, si vous êtes bon, vous avez raison trois fois sur dix, ou deux fois, voire une seule fois, mais quand vous avez raison, alors là, vous avez vraiment raison.

C’est précisément là que réside sa beauté.

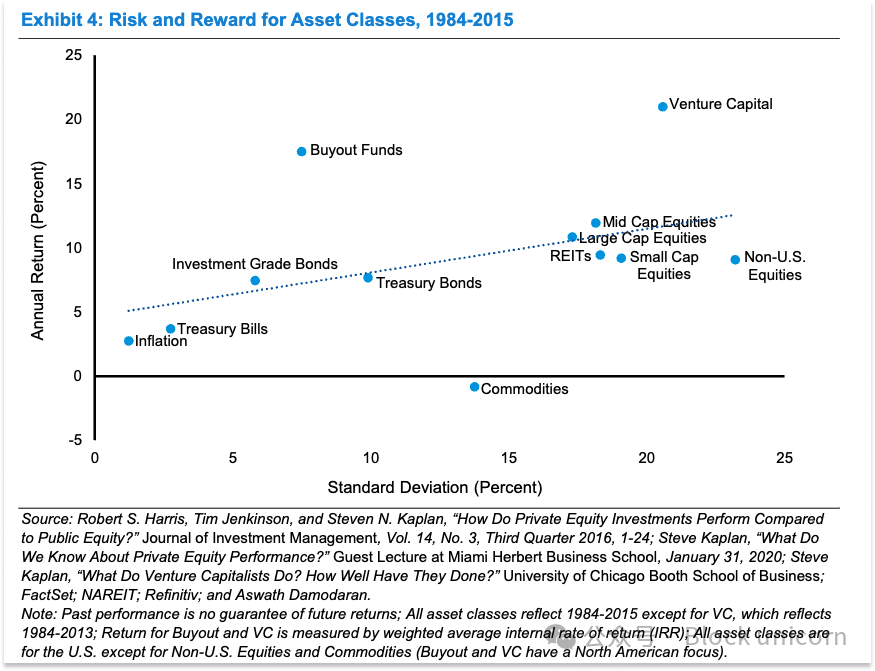

Aucune autre catégorie d’actifs ne connaît un taux d’échec aussi élevé parmi ses composants, pourtant le capital-risque génère des rendements égaux ou supérieurs à tous les autres.

Imaginez le placement le plus absurde jamais réalisé par le capital-risqueur que vous détestez le plus. FTX, WeWork, Quibi, Juicero, Theranos — choisissez ceux que vous voulez. Vous pouvez même choisir tous ces exemples. Ajoutez-y quelques Clubhouse, la 9 000e application de rencontres, le 78 000e réseau social, la 19e meilleure entreprise de modèles fondamentaux, et le 10 000e projet NFT PFP.

Tous ces zéros hurlants sont inclus dans ces rendements :

Michael Mauboussin, « Des marchés publics au private equity aux États-Unis : une observation à long terme »

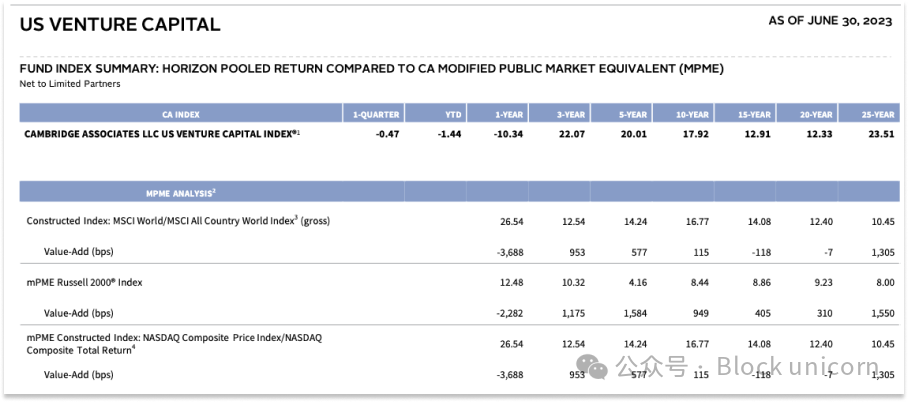

Cambridge Associates, sociétés américaines de capital-risque, au 30 juin 2023

Les données ne sont pas tout à fait claires : selon la période considérée et que l'on prenne ou non en compte les rendements ajustés au risque, le capital-risque est peut-être la meilleure catégorie d'actifs, ou peut-être pas. De plus, investir dans le capital-risque implique de bloquer son argent pendant dix ans, contrairement aux actions ou obligations qui peuvent être vendues immédiatement.

Pourtant, le simple fait que le capital-risque figure sur cette liste et remporte certains classements signifie que le monde bénéficie gratuitement de toutes ces innovations — tant les perdants que les gagnants.

En dehors du capital-risque, il n’existe aucun repas gratuit. Peut-être le capital-risque constitue-t-il une exception.

Le repas gratuit

Cela ne veut pas dire que les capitalistes-risqueurs sont plus intelligents que les autres. Comme mentionné précédemment, ils se trompent souvent. Cela signifie simplement que grâce à sa loi de puissance, le capital-risque ressemble à la forme d’investissement la plus douée pour accepter le changement.

Si les capitalistes-risqueurs ne finançaient que les bonnes entreprises et évitaient les mauvaises, les rendements seraient-ils meilleurs ? Peut-être à court terme, peut-être pas à long terme, mais la question est sans importance puisqu’on ne peut jamais savoir à l’avance quelles seront les grandes entreprises. Le capital-risque est beau justement parce qu’il accepte cette incertitude.

Les capitalistes-risqueurs peuvent financer les idées les plus folles du monde, dont beaucoup échoueront, mais dont certaines réussiront spectaculairement, permettant ainsi à l’ensemble du portefeuille de générer des rendements très intéressants.

Et nous pouvons profiter des fruits de l’innovation. Le capital-risque est la seule catégorie d’actifs prête à investir dans des projets radicalement nouveaux et non encore éprouvés.

Prenons l'exemple actuel de l'engouement pour l'intelligence artificielle : les capitalistes-risqueurs injectent massivement des fonds dans les entreprises de modèles fondamentaux, dont des milliards de dollars seront gaspillés presque entièrement. Le problème est que, avant d'investir et d'observer les résultats, il est difficile de distinguer les milliards bien utilisés de ceux qui seront perdus. Le modèle économique du capital-risque consiste précisément à placer des jetons et à observer comment les choses évoluent.

Si l’histoire est un guide, la plupart des entreprises d’intelligence artificielle finiront par valoir zéro, tandis que quelques-unes seulement produiront suffisamment de rendements pour compenser toutes les autres. Ces rendements reviendront aux partenaires limités des fonds de capital-risque — œuvres caritatives, fondations, caisses de retraite, particuliers et institutions investissant dans ces fonds. Ils utiliseront cet argent, en réinvestissant une partie dans la prochaine génération de fonds de capital-risque et en employant le reste à faire fonctionner leurs organisations.

Bien avant, en 2007, avant de devenir lui-même capital-risqueur, Marc Andreessen écrivait que les bons capitalistes-risqueurs améliorent la société de deux façons : en aidant de nouvelles entreprises à naître, apportant ainsi au monde de nouvelles technologies et thérapies médicales ; et en aidant les universités et fondations à accomplir leur mission éducative et à améliorer la vie des gens.

En retour, le monde pourrait obtenir une intelligence artificielle générale (AGI). Ce n’est pas la bienveillance des capitalistes-risqueurs que nous attendons, mais leur intérêt personnel.

La main invisible visible

Dans le capital-risque, la main invisible est plus apparente que dans toute autre catégorie d'actifs. Le capital-risque est un écosystème où chaque acteur agit par intérêt personnel, semblant fonctionner selon une sagesse collective à plus long terme.

Si vous zoomez sur le comportement d’un acteur donné à un moment précis, vous pourriez juger ses actions stupides. Bien souvent, elles le sont effectivement. Pourtant, c’est précisément parce que les participants sont parfois stupides que l’écosystème fonctionne bien (retenez cette phrase, elle vous sera utile).

Les capitalistes-risqueurs acceptent de financer des entreprises qui développent de nouvelles technologies, même si celles-ci ne disposent pas encore d’un modèle économique viable. Les meilleurs essaient de soutenir celles qui combinent technologie avancée et modèle économique solide, mais certaines technologies peuvent simplement être trop en avance, sans justification économique immédiate. Pas grave ! D’autres capitalistes-risqueurs sont prêts à les financer malgré tout.

Peut-être croient-ils en l’intelligence de l’équipe, qui trouvera un jour un modèle économique. Peut-être espèrent-ils que la technologie sera rachetée. Peut-être pensent-ils que le marché rattrapera l’entreprise pendant qu’elle continue d’exister. Ou peut-être sont-ils simplement enthousiasmés, attirés par la mode du moment.

Riez des capitalistes-risqueurs attirés si rapidement par les modes. Mes réseaux sociaux regorgent de blagues sur ces investisseurs qui passent subitement des projets Web3 aux projets IA, puis aux projets Gundo, en un clin d’œil.

Je pense que cet attrait pour les modes est l'une des qualités les plus attachantes des capitalistes-risqueurs.

Une mode signifie souvent qu’il y a quelque chose derrière, même si cela reste loin d’être réalisable. Comme je l’ai écrit dans « Le capitalisme libéré » : « Toute technologie ayant suffisamment de valeur dans son état idéal finira par atteindre cet état idéal. » Mais pour y parvenir, il faut parfois des années, voire des décennies d’expérimentation ardue, des millions, voire des milliards de dollars, pour atteindre un stade où la technologie peut être construite et vendue de façon rentable.

Qui financera ces expériences précoces ? Les banques ? Les marchés publics ? Non, les capitalistes-risqueurs.

Prenons l’exemple de la bulle des technologies propres des années 2000, impulsée par Kleiner Perkins. En 2007, John Doerr, associé chez Kleiner Perkins, affirmait : « L’écologie est plus importante que l’internet. C’est peut-être la plus grande opportunité économique du XXIe siècle. »

Kleiner et d'autres fonds ont finalement investi massivement dans les technologies propres — des milliards de dollars — et ont perdu la majorité de ces investissements. Mais leurs mises ont attiré des talents dans le secteur et fourni des incitations à améliorer ces technologies, posant ainsi les bases de la croissance massive des énergies renouvelables et du stockage d’énergie dont nous bénéficions aujourd’hui, près de vingt ans plus tard. La valorisation de Tesla atteint désormais 626 milliards de dollars, plusieurs fois supérieure à tous les fonds investis dans les technologies propres.

Outre le financement public de la recherche fondamentale, les capitalistes-risqueurs financent également les technologies trop précoces, celles qui viennent juste de sortir du laboratoire pour affronter le monde impitoyable du marché. Ils fournissent des capitaux durant les phases où la courbe semble plate, où les pertes sont fréquentes. Puis, lorsque la courbe devient exponentielle, la prochaine génération de capitalistes-risqueurs saisit l’opportunité, générant ainsi de véritables rendements.

C’est ce que j’appelle une sagesse collective qui semble opérer à long terme. Si personne n’avait accepté de perdre de l’argent il y a des décennies, il n’y aurait aujourd’hui aucune chance de générer des profits. Aucun capital-risqueur n’agit par altruisme — ils sont motivés par la petite chance, contre toute attente, que ces technologies précoces deviennent le prochain grand succès — mais à travers leurs erreurs, ils créent des opportunités pour les autres.

Pour les capitalistes-risqueurs, perdre de l’argent est un jeu, car ce n’est pas leur argent, n’est-ce pas ?

Mais qu’en est-il des retraités ?

Chaque fois qu’un investissement spécifique échoue, on entend des appels en faveur des pauvres retraités, des œuvres caritatives et des fondations, car ce sont eux, en réalité, qui financent tous ces essais en coulisses (car de nombreux fonds de capital-risque, ou des fonds souverains, utilisent l’argent des retraites pour investir dans le capital-risque ou directement dans des projets risqués).

Permettez-moi de vous dire que ces retraités se portent très bien, merci beaucoup.

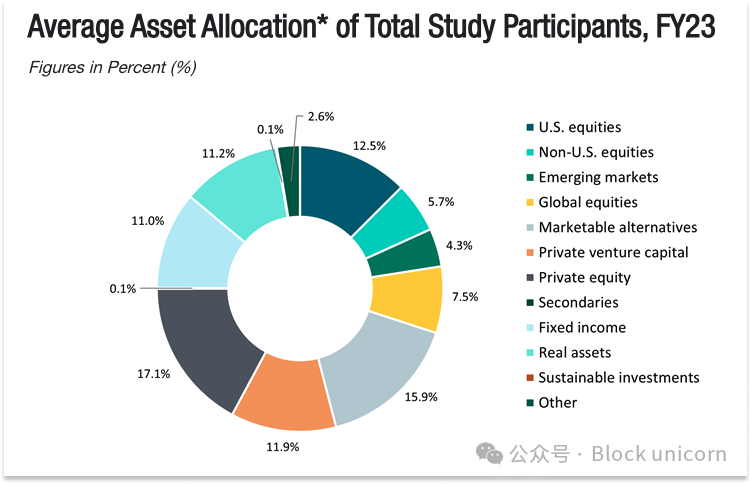

Les partenaires limités (LP) gèrent généralement d’importants portefeuilles, diversifiés entre plusieurs catégories d’actifs. Prenons l’exemple du fonds de l’université de Yale, d’une taille d’environ 42 milliards de dollars.

Le NACUBO (National Association of College and University Business Officers) réalise chaque année une enquête sur l’allocation des actifs des fonds. Dans son article de 2007 « La vérité sur les capitalistes-risqueurs », Marc Andreessen citait le NACUBO, qui indiquait que les fonds allouaient 3,5 % de leurs actifs au capital-risque. En 2023, ce chiffre est passé à 11,9 %.

Rapport NACUBO 2023 sur les dons universitaires américains

Les LP construisent des portefeuilles diversifiés entre catégories d’actifs, puis diversifient davantage au sein de chaque catégorie. En matière de capital-risque, ils investissent dans plusieurs fonds, chacun ayant sa propre stratégie : certains en phase initiale, d’autres en phase tardive ; certains généralistes, d’autres spécialisés par secteur. Ils investissent régulièrement chaque année, soit dans de nouveaux fonds, soit en réinvestissant dans des fonds existants, qui eux-mêmes dispersent leurs investissements sur de nombreuses entreprises au fil des années.

Du point de vue d’un LP, le capital-risque représente une petite part, en croissance constante, d’un portefeuille à haut risque / haut rendement. Même si un investissement individuel réalisé par un gestionnaire de capital-risque échoue de manière spectaculaire, cela aura peu de chances d’avoir un impact significatif sur l’ensemble du portefeuille. Ce qui importe davantage pour les LP, c’est que le capital-risque, en tant qu’écosystème, continue d’assumer des risques capables de générer des rendements élevés.

Si une société de capital-risque investit massivement trop tôt et perd beaucoup d’argent, elle pourrait faire faillite, mais les LP seront toujours présents lorsque ces technologies précoces mûriront.

De leur perspective globale,les LP peuvent investir dans tout ce chaos — succès et échecs — et s’attendre, environ dix ans plus tard, à obtenir des multiples substantiels. Ensuite, ils continueront d’investir, récoltant les graines semées par les échecs des générations précédentes.

Davantage de rendements signifie davantage de fonds pouvant être donnés à des œuvres caritatives, soutenir des pensions en croissance, gérer des universités, et continuer d’investir dans le capital-risque.

Le paradoxe de la taille des fonds

Les LP utilisent ces rendements pour continuer d’investir dans les fonds qui les ont rendus prospères. Avec le temps, la taille sous gestion de ces fonds grossit continuellement.

L’émergence de ces super-fonds suscite des critiques, parfois même venant des capitalistes-risqueurs eux-mêmes, qui jugent que les grands fonds nuisent aux rendements et n’existent que pour générer des frais de gestion.

Les fonds de capital-risque suivent généralement un modèle dit « 2 et 20 » : 2 % de frais de gestion et 20 % de carried interest. Ils prélèvent annuellement 2 % de la taille du fonds pour payer salaires et frais de gestion, pendant dix ans, et conservent 20 % des bénéfices après remboursement du capital aux LP.

La critique des super-fonds va à peu près ainsi : il est plus difficile d’obtenir des rendements supérieurs avec un gros fonds qu’avec un petit. Posséder 20 % d’une entreprise dont la valorisation en bourse est de 10 milliards de dollars rapporte un multiple de 20 pour un fonds de 100 millions, mais même pas assez pour être rentable pour un fonds de 3 milliards ! Mais peu importe, car ils touchent quand même 2 % chaque année sur un chiffre colossal.

Alors, si les super-fonds existent uniquement pour extraire des frais des LP, pourquoi ces derniers choisissent-ils systématiquement d’investir davantage dans ces grands fonds plutôt que dans des petits ?

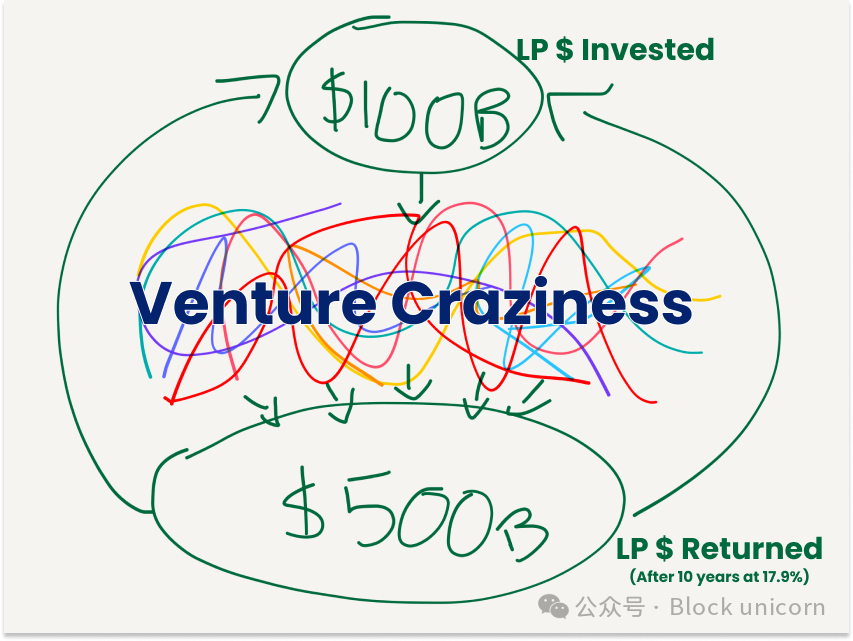

Revenons à ce graphique :

Supposons qu’un montant fixe de capital soit disponible chaque année pour le capital-risque, et qu’un certain nombre d’entreprises génèrent des rendements. Si tout le capital actuellement alloué aux super-fonds était redirigé vers de plus petits fonds en phase initiale, plusieurs problèmes surgiraient.

Premièrement, les rendements extraordinaires de ces petits fonds diminueraient. Une concurrence accrue en phase initiale ferait monter les valorisations et réduirait le nombre d’affaires remportées par chaque fonds, diminuant ainsi leurs chances de détenir des participations importantes dans des entreprises clés.

Deuxièmement, et surtout, le capital disponible pour soutenir les entreprises victorieuses serait réduit. Certaines entreprises ont besoin de centaines de millions de dollars pour devenir rentables — ce qui était vrai pour les entreprises logicielles, et deviendra encore plus courant à mesure que le capital-risque finance des entreprises de modèles fondamentaux et de deep tech, plus intensives en capital.

Sans super-fonds pour investir lors des tours A et suivants, davantage d’entreprises feraient faillite avant d’atteindre la bourse, réduisant ainsi les rendements globaux des LP. En retour, cela signifierait que les petits fonds en phase initiale ne pourraient pas prendre les risques nécessaires pour obtenir des rendements supérieurs ni offrir des chances aux idées les plus audacieuses.

S’il fallait conclure, nous avons besoin de plus de super-fonds. Récemment, j’ai parlé avec un LP intéressé par l’investissement en deep tech en Inde. Son principal souci n’était pas le talent (abondant) ni le marché (en croissance), mais la pénurie de capital en aval. S’il est difficile pour même les entreprises les plus prometteuses de lever les fonds nécessaires, il devient dur de justifier la création ou l’investissement dans une nouvelle entreprise.

Encore une fois, la main invisible se manifeste : des parties égoïstes interagissent dynamiquement pour former un écosystème doté d’un puissant canal de capital. Les grandes sociétés sont récompensées par des frais pour jouer leur rôle, tandis que les petites sociétés sont récompensées par une upside plus élevée quand elles réussissent. Aucune n’est meilleure que l’autre ; les deux sont nécessaires.

Les fondateurs gagnent, les LP gagnent, et le monde aussi.

Si les super-fonds gagnent en générant de gros frais, tant mieux ! Si vous pensez qu’ils gagnent trop par rapport aux services fournis, comme Jeff Bezos, voyez leurs profits comme une opportunité, et créez un fonds plus grand avec des frais plus bas, ou autre chose.

À propos des frais de gestion des fonds

Concernant les frais de gestion des super-fonds, je pense qu’ils constituent l’un des types de capital les plus intéressants au monde, et que nous verrons ces frais utilisés de manière de plus en plus bénéfique.

La logique est simple : si les super-fonds sont convaincus qu’ils bénéficieront de la croissance de l’écosystème technologique précoce, ils peuvent payer pour toutes sortes d’activités qui renforcent cet écosystème. Si vous croyez que la technologie est bonne — comme moi — alors les frais de gestion utilisés pour renforcer l’écosystème technologique ressemblent à une forme de charité auto-entretenue.

Par exemple, il n’est pas surprenant que le hackathon sur les technologies de défense Gundo le week-end dernier ait été co-organisé par 8VC et sponsorisé par de nombreuses autres parties, dont Founders Fund ; ou qu’a16z ait organisé la veille une fête de lancement officieuse pour le club St*****d de technologies de défense.

Ce ne sont là que de petits exemples. À plus grande échelle, a16z a récemment annoncé qu’il « soutiendrait des candidats technologiques particulièrement alignés avec notre vision et nos valeurs ». Elle a également constitué une équipe mondiale de recherche cryptographique, convaincue que « un laboratoire de recherche industrielle peut aider à relier théorie académique et pratique industrielle ». Cette équipe a ensuite développé et publié sous licence open source de nombreux produits utiles issus de la recherche, notamment Lasso et Jolt.

Je pressens que ce n’est que le début d’une tendance plus large : les sociétés de capital-risque utilisent leurs frais de gestion — déjà déduits des chiffres de rendement que j’ai partagés plus tôt — pour soutenir de manière de plus en plus créative les industries dans lesquelles elles investissent.

Pour les entreprises à long terme, il existe un incitatif économique à soutenir des projets à longue durée, aux retombées incertaines — une motivation quasi inexistante ailleurs qu’au sein du gouvernement ou du monde académique, tous deux devenus de plus en plus rigides et lents. Par exemple, je ne serais pas surpris de voir apparaître davantage de laboratoires de recherche fondamentale et appliquée soutenus par le capital-risque. À court terme, c’est un excellent marketing (et un bon moyen d’attirer des esprits brillants), et à long terme, c’est un moyen d’augmenter le nombre d’entreprises investissables et de générer des rendements (et des frais) sur des fonds de plus en plus gros.

Dans l'affaire, le monde obtient une recherche et des connaissances accélérées — encore un repas gratuit, délicieux.

Vive le capital-risque

Le capital-risque traverse une période difficile. Selon Crunchbase, les capitalistes-risqueurs ont investi 258 milliards de dollars en 2023, le montant le plus bas depuis 2017.

Il n’est pas non plus très populaire. Bien sûr, le fait que certains capitalistes-risqueurs publient sur Twitter des opinions pro-Poutine n’aide pas, mais il y a bien d’autres raisons.

Les capitalistes-risqueurs gagnent de l’argent (et parfois aussi gloire/réputation), tandis que d’autres — fondateurs et employés de startups — font tout le travail difficile. Ils doivent souvent dire aux fondateurs : « Non, nous ne voulons pas financer votre projet de vie », bien plus souvent qu’ils ne peuvent dire « oui ». Ils investissent dans des entreprises audacieuses et risquées, qui échouent parfois de manière spectaculaire. Ils sautent d’un domaine à l’autre, souvent avec une compréhension superficielle des secteurs concernés, bien inférieure à celle des personnes qui y travaillent réellement.

Certains capitalistes-risqueurs sont vraiment mauvais : soit de mauvais investisseurs, soit pire encore, révélant des comportements prédateurs en période de crise économique. Ils bloquent des offres de rachat potentiellement transformantes pour les fondateurs, mais insignifiantes en termes de rendement. Parfois, la chose la plus utile qu’un capital-risqueur puisse faire est d’écrire un chèque… et de partir. J’ai collaboré avec de mauvais investisseurs sous un autre angle, et je sais à quel point ils peuvent être nuisibles. La bonne nouvelle est que, avec le temps, le marché punit généralement ces mauvais investisseurs.

Il existe aussi de nombreux excellents capitalistes-risqueurs, mais je ne suis pas ici pour prétendre qu’ils sont des héros. Le meilleur qu’ils puissent faire est d’identifier, encourager et financer des entrepreneurs qui créent réellement de la valeur en construisant de grandes choses.

Je veux simplement dire qu’en tant que catégorie d’actifs, le capital-risque est bien meilleur qu’on ne le pense. Au cours du demi-siècle dernier, aucune autre catégorie d’actifs n’a été aussi active et productive que le capital-risque, ni n’a produit autant de repas gratuits.

Un fondateur peut entrer dans le bureau d’un capital-risqueur avec une idée et un rêve, et en ressortir avec des millions de dollars. Il embauchera des gens, construira des choses qui n’existaient auparavant que dans son imagination. La plupart échoueront, mais beaucoup d’entre eux pourront revenir dans ces mêmes bureaux après un échec, obtenir de nouveaux fonds et recommencer. Certains réussiront, et leur succès sera si grand que la valeur créée couvrira tous les échecs, et bien plus encore. Ils pourraient même rendre le monde meilleur au passage.

Je pense que même si le capital-risque performait moins bien que d’autres catégories d’actifs, voire produisait un rendement nul, disposer d’un réservoir de capital pour financer des expériences folles serait un bénéfice net pour la société. Mais nous sommes dans le capitalisme, et les rendements font tourner la machine. C’est donc crucial que le capital-risque génère des rendements aussi solides sur le long terme.

La question est : le capital-risque continuera-t-il à générer des rendements ? Je pense que la réponse est sans aucun doute affirmative.

Le secteur technologique va devenir encore plus grand, car le marché total adressable de la technologie s’étendra à d’importants secteurs existants jusqu’ici peu touchés par la tech, comme l’industrie et l’agriculture. Comme le dit Isaiah Taylor de Valar Atomics : l’énergie, l’intelligence et la flexibilité deviennent moins chères, ce qui ouvre de nouvelles opportunités pour attaquer les vieux secteurs avec des produits meilleurs et moins chers. Les marges plus élevées dans ces grands secteurs donneront naissance à des entreprises extrêmement valorisées, et ce qui était auparavant impossible devient possible à un rythme accéléré.

Le capital-risque a été conçu pour ces moments-là : lorsque des changements technologiques fondamentaux offrent aux génies fous la possibilité de construire des produits capables de changer le monde.

Si les dernières décennies d’investissements purement logiciels ont été une période transitoire nécessaire, durant laquelle Bitcoin a atteint un niveau de développement suffisant pour avoir un impact réel sur le monde atomique, alors les prochaines décennies seront celles où Bitcoin et le monde atomique combinés rendront le monde magique.

La vitesse du changement, la quantité de capital requise par ces entreprises, et l’ambition extraordinaire des projets que les fondateurs entreprendront signifieront davantage de ruptures, plus nombreuses et plus grandes que jamais, mais aussi davantage de succès, eux aussi plus grands et plus nombreux. Au fil de ce processus, le monde acquerra une série de nouvelles capacités — médicaments, machines, monnaies, (littéralement) des programmes lunaires, etc. — presque gratuitement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News