27 % ! USDe, dont le taux annualisé est encore plus élevé que celui de UST, s'agit-il d'une escroquerie de type Ponzi ?

TechFlow SélectionTechFlow Sélection

27 % ! USDe, dont le taux annualisé est encore plus élevé que celui de UST, s'agit-il d'une escroquerie de type Ponzi ?

Arthur Hayes en personne : un mécanisme de couverture stable combinant à parts égales le ETH au comptant et une position courte sur les contrats à terme du ETH.

Rédaction : Nick Ford

Traduction : Frank, Foresight News

Le 19 février, Ethena Labs, émetteur de la stablecoin décentralisée USDe, a lancé son réseau principal public dans le but de créer un dollar synthétique basé sur Ethereum, USDe. Au moment de la rédaction, l'offre d'USDe dépasse déjà 285 millions d'unités.

Dans le même temps, le taux d'intérêt annuel de l'USDe atteint jusqu'à 27 %, ce qui rappelle inévitablement la « spirale de la mort » du protocole Anchor, où UST offrait un rendement annuel de 20 %.

Quel est donc exactement le mécanisme de cette stablecoin ? Pourquoi offre-t-elle un tel rendement annuel ? L'USDe est-elle une escroquerie pyramide ou bien l'avenir de la finance ?

Cet article analysera les problèmes et opportunités auxquels sont confrontées les stablecoins, ce qu'est Ethena Labs, ses risques potentiels, ainsi que les opportunités potentielles de distribution gratuite (airdrop).

Problèmes et opportunités des stablecoins

La vision de la DeFi est de créer un système financier parallèle, mais actuellement les stablecoins dépendent entièrement du monde traditionnel.

En 2023 par exemple, nous avons assisté à la faillite de plusieurs grandes banques américaines comme Silicon Valley Bank, prouvant que la cryptomonnaie ne peut plus dépendre du système financier traditionnel.

Cette dépendance crée une menace systémique — les émetteurs actuels de stablecoins pourraient cesser de soutenir leurs réserves, mettant ainsi tout le secteur en danger.

Alors, quelle est l'opportunité du marché ? Imaginez que nous puissions créer la prochaine monnaie de réserve numérique mondiale, que se passerait-il ?

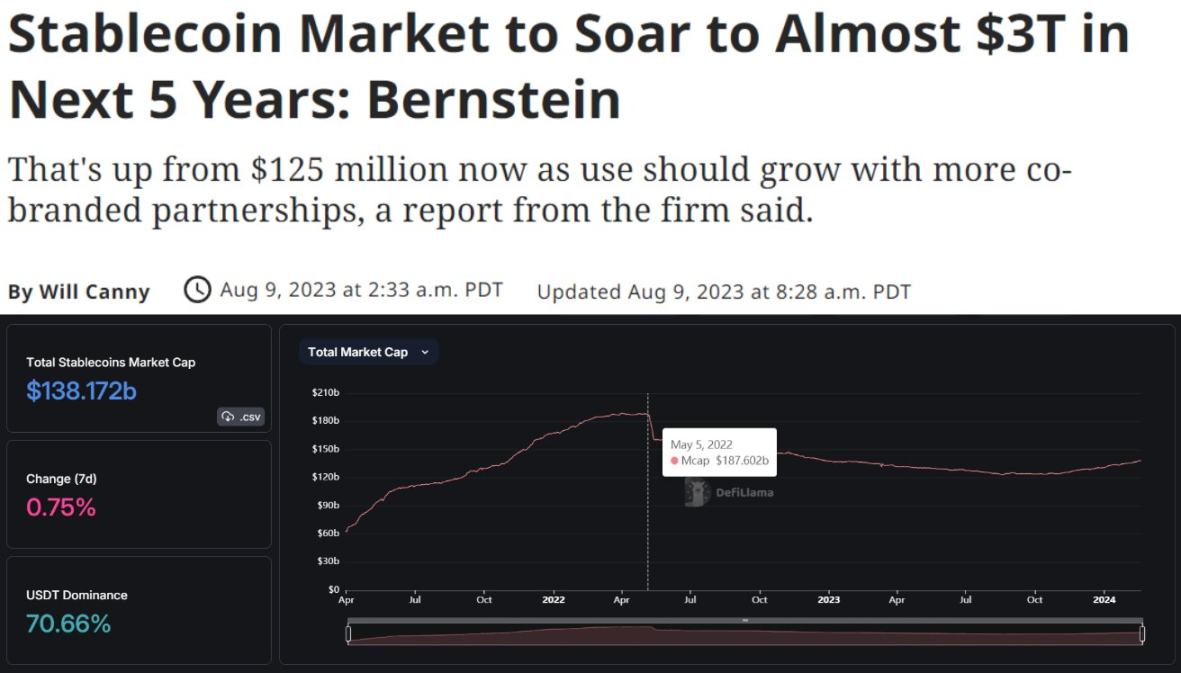

Selon AllianceBernstein, société mondiale de gestion d'actifs avec 725 milliards de dollars sous gestion, d'ici 2028, la capitalisation totale des stablecoins pourrait atteindre 3 000 milliards de dollars.

Or, la capitalisation actuelle des stablecoins est de 138 milliards de dollars, ayant atteint un pic de 187 milliards, ce qui signifie un potentiel de croissance de 20 fois !

Bien que les citoyens américains puissent librement accéder au marché obligataire américain de 30 000 milliards de dollars, les utilisateurs du reste du monde n'ont pas accès à des comptes d'épargne en dollars producteurs de rendement. Ainsi, lorsque divers pays connaissent récession ou hyperinflation, le dollar devient un refuge sûr pour la majorité des nations.

Ce dilemme offre donc une opportunité unique au monde crypto — fournir à toute la planète un produit monétaire fondamental accessible sans permission.

Qu'est-ce qu'Ethena Labs ?

Ethena Labs est un protocole de dollar numérique (USDe) construit sur Ethereum. Il ne dépend pas du système bancaire traditionnel, dispose d'un soutien transparent sur la blockchain, et vise à proposer via USDe une option d'épargne globalement accessible, appelée « obligation internet » (Internet Bond).

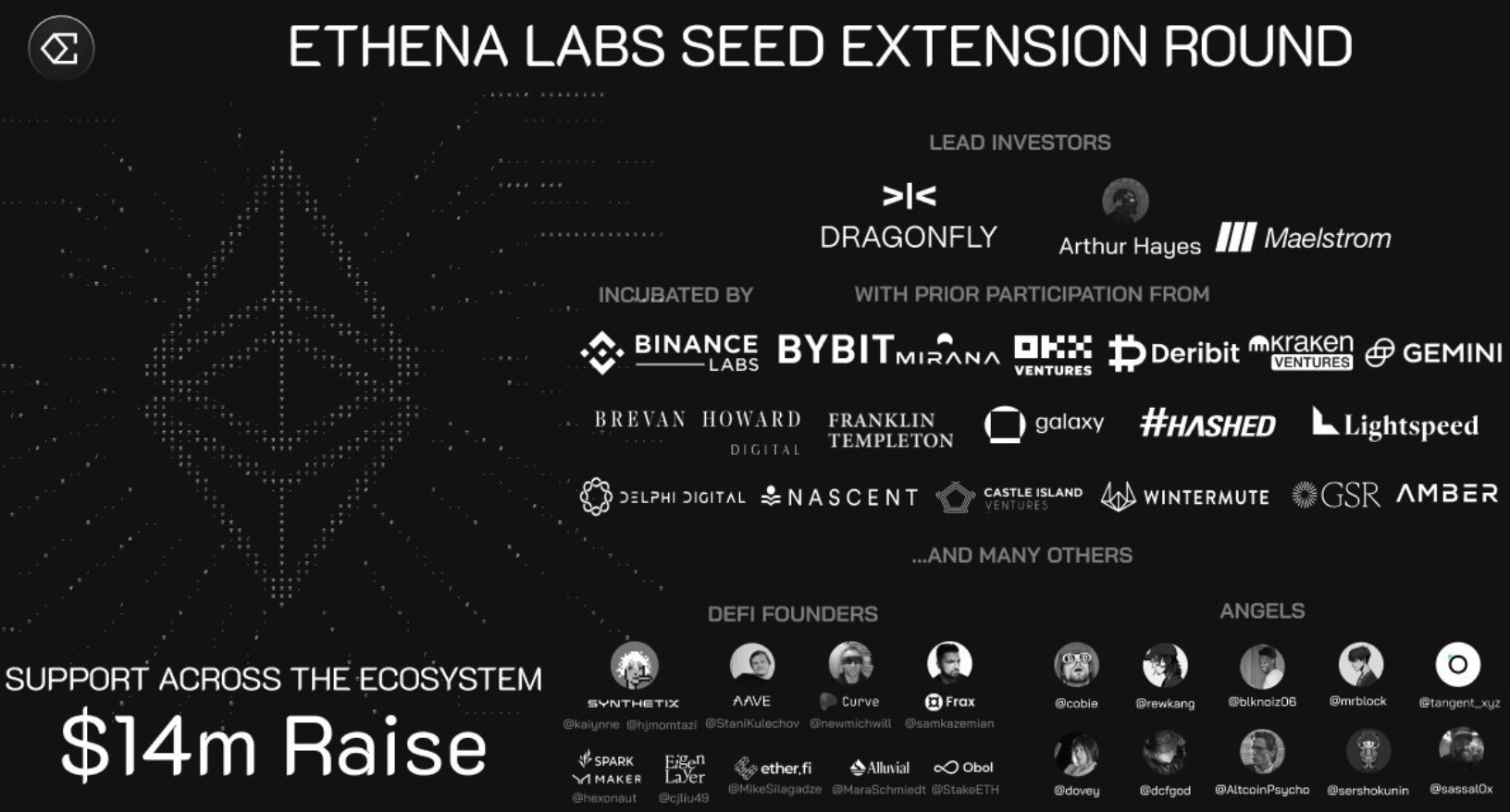

Au moment de la rédaction, Ethena Labs a levé plus de 14 millions de dollars auprès d'investisseurs mondiaux de premier plan, notamment Binance, Arthur Hayes cofondateur de BitMEX, Bybit, Mirana Ventures, Lightspeed et Franklin Templeton.

À noter que figurent parmi les investisseurs privés des personnalités comme le chercheur crypto DCF GOD, l'influenceur crypto Cobie, voire Ansem, critique notoire d'Ethereum (Foresight News précise qu'Ansem a violemment critiqué Ethereum lors du débat animé entre communautés ETH et SOL).

Le mécanisme de stabilité de l'USDe

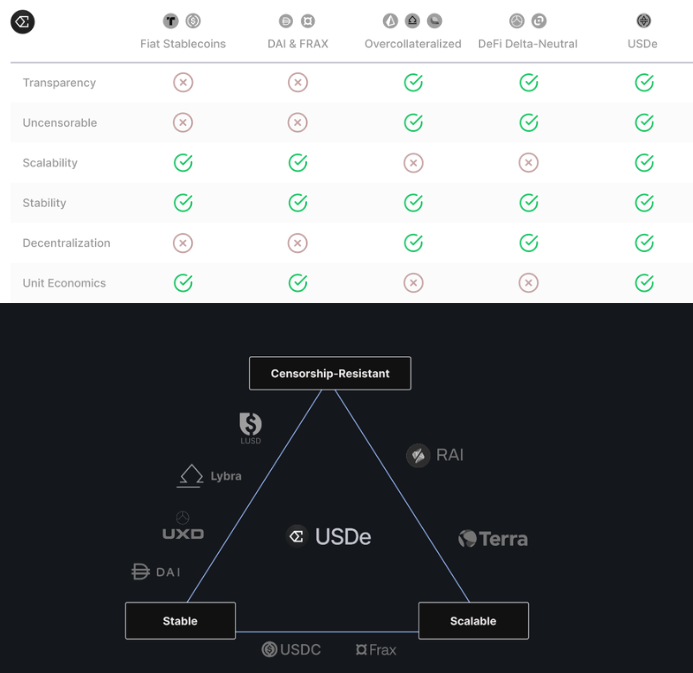

En quoi l'USDe diffère-t-elle des autres stablecoins ?

En résumé, elle propose la première solution native crypto stable, évolutible et résistante à la censure — grâce au « delta hedging » utilisant ETH comme collatéral.

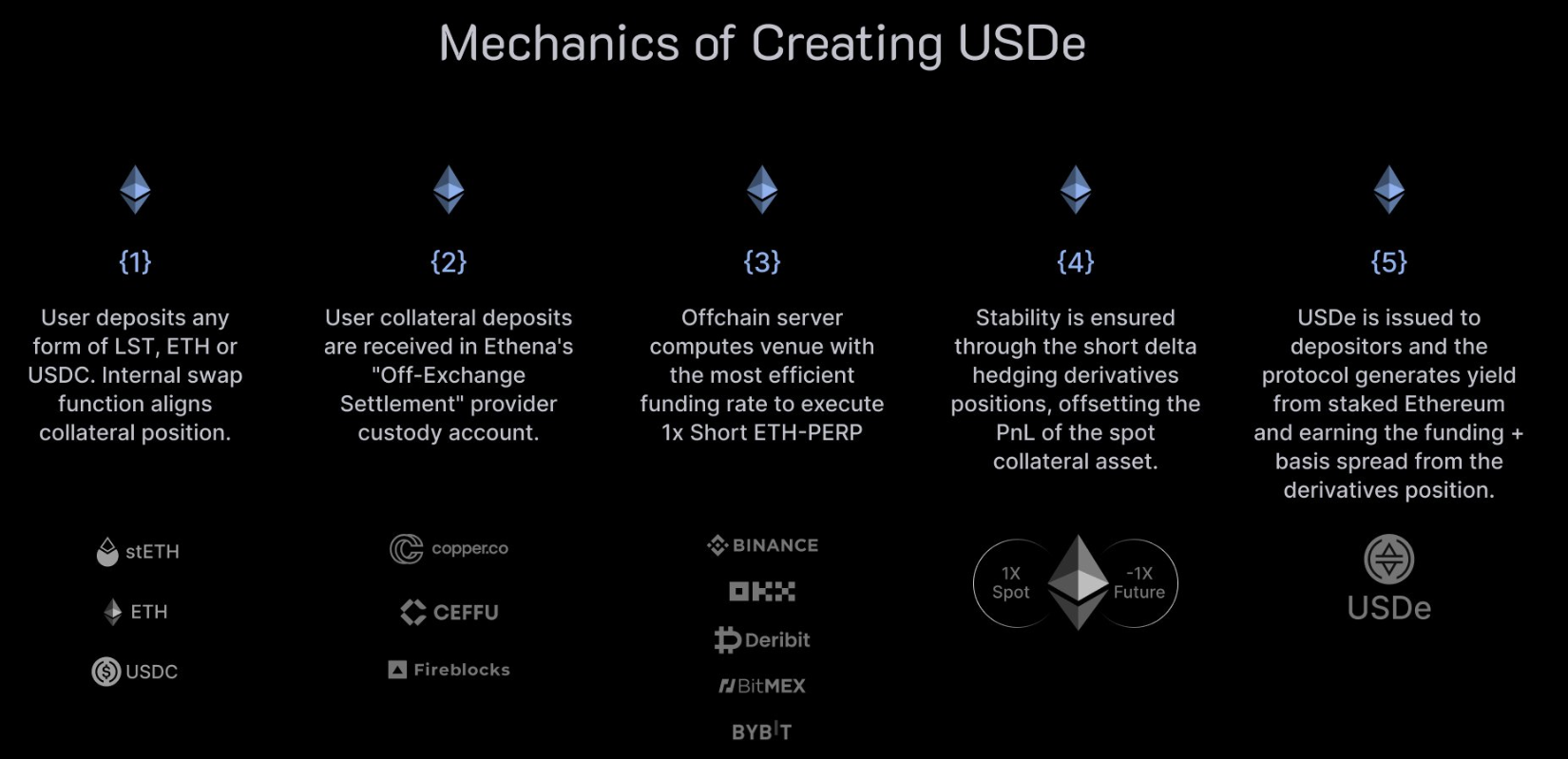

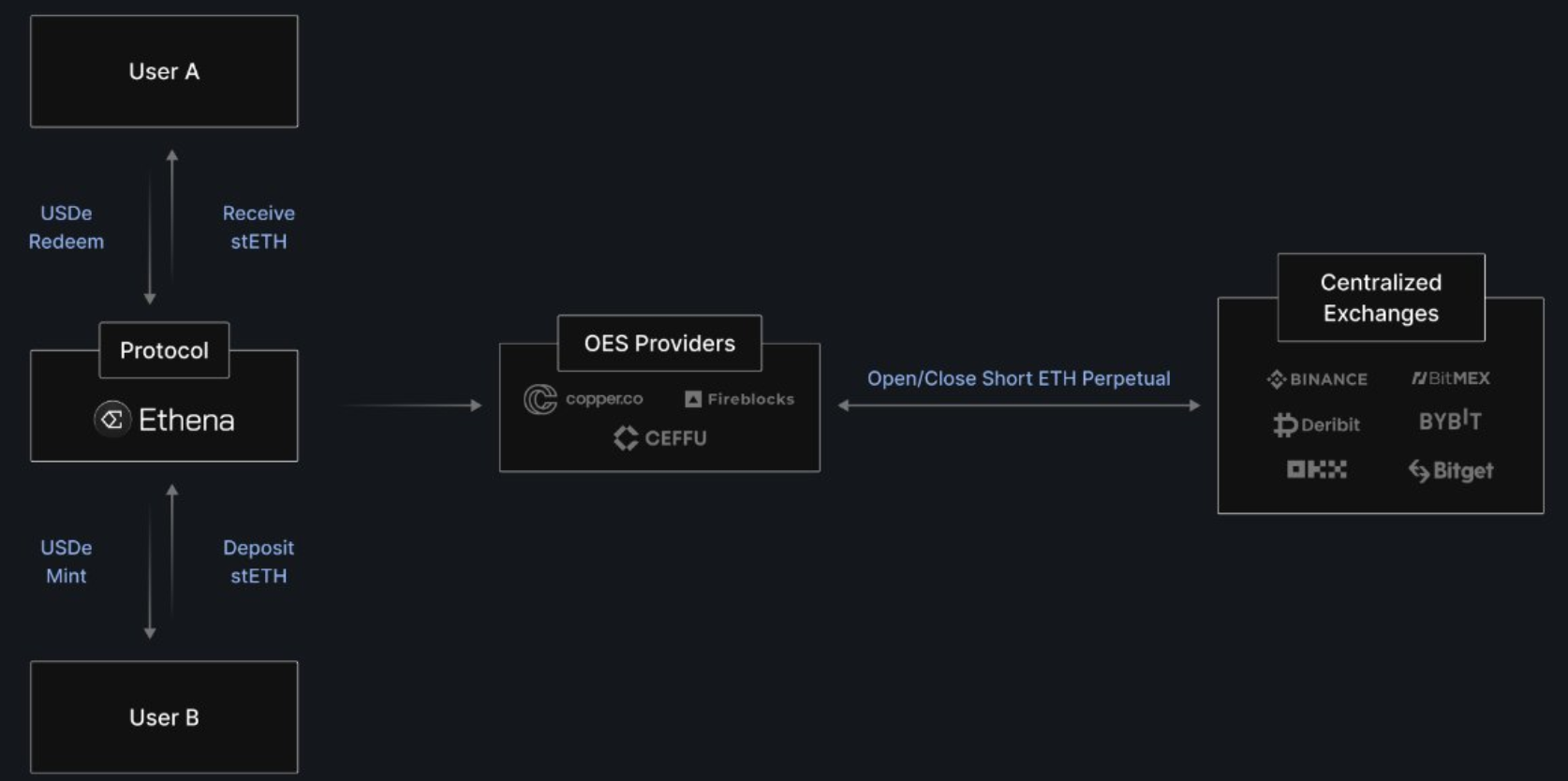

Plus précisément, comment l'USDe maintient-elle son ancrage ? Grâce à un « delta hedging » automatisé programmé par rapport à l'actif sous-jacent :

Un portefeuille est dit « delta neutre » lorsque sa valeur n'est pas affectée par de petites variations de prix de l'actif sous-jacent, tant que les produits financiers qui le composent sont corrélés.

Autrement dit, le collatéral de l'USDe est constitué d'une position longue équivalente en ETH au comptant et d'une position courte équivalente en contrats futures ETH.

Prenons un exemple : supposons que le prix de l'ETH soit de 1 dollar. On achète alors 2 ETH au comptant et on vend 1 contrat future ETH, obtenant ainsi une position nette de 1 ETH, formant ainsi un portefeuille « delta neutre » pour l'USDe.

Illustrons cela :

-

Si l'ETH est initialement à 1 dollar, la valeur totale du portefeuille est 1+0=1 dollar, donc USDe = 1 dollar ;

-

Si l'ETH chute à 0,5 dollar, la valeur totale devient 0,5+0,5=1 dollar, donc USDe = 1 dollar (idem en cas de hausse) ;

Pour plus de détails sur ce principe d'ancrage, voir le long article d'Arthur Hayes intitulé « Dust on Crust ».

Comment l'USDe génère-t-elle un taux d'intérêt annuel de 27 % ? En réalité, les revenus d'Ethena proviennent principalement de deux sources :

1. Les revenus du staking LSD de l'ETH ;

2. Les revenus issus du taux de financement (funding rate) de la position de couverture delta (c’est-à-dire la position courte sur les contrats perpétuels) ;

Examinons un exemple : après avoir reçu 1 ETH, Ethena l'utilise pour le staking LSD, générant ainsi un rendement annuel de 3,5 %.

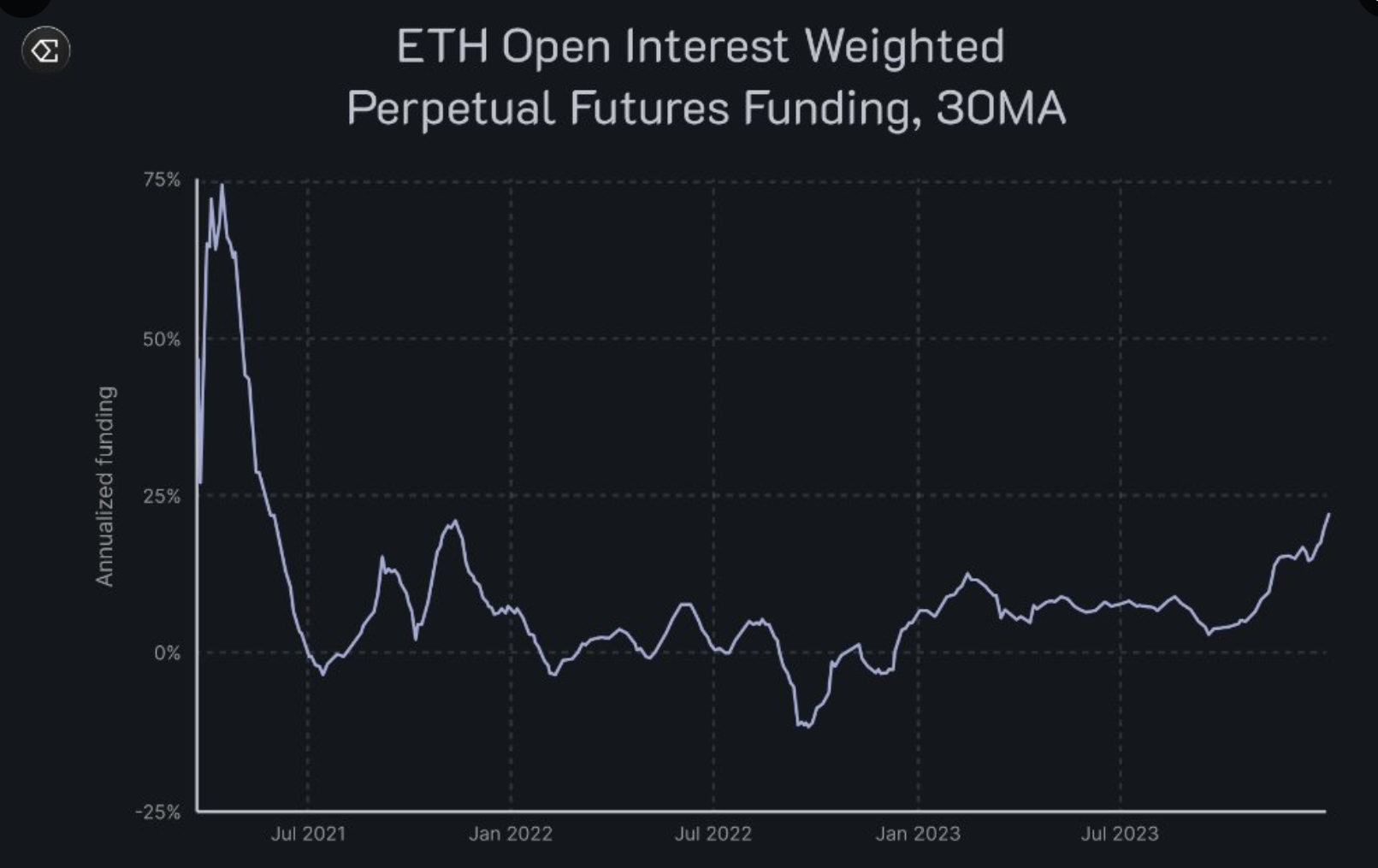

Parallèlement, Ethena ouvre une position courte de 1 ETH sur les contrats perpétuels et bénéficie ainsi des paiements de taux de financement effectués par les positions longues (note de Foresight News : historiquement, le taux de financement est positif la plupart du temps, ce qui signifie que le rendement global des positions courtes est généralement positif).

Grâce à cette combinaison, le rendement annualisé de l'USDe peut atteindre 27 %.

On comprend dès lors que lorsque les participants au marché sont extrêmement haussiers et souhaitent s'exposer à la hausse de l'ETH, le rendement élevé de l'USDe est particulièrement garanti — car Ethena profite des opportunités de gains en étant à découvert durant un marché haussier.

Quels sont les risques associés à cette stratégie ?

Comme mentionné ci-dessus, imaginons que le marché commence collectivement à vendre à découvert l'ETH. Dans ce cas, les revenus liés au taux de financement disparaissent, entraînant une baisse du rendement annualisé de l'USDe, faisant courir un risque de perte aux utilisateurs, d'autant plus important que la taille de la position est grande.

Que se passe-t-il si nous choisissons simplement de clôturer la position ?

Cela pourrait être efficace, mais ouvrir et clôturer des positions comporte aussi des coûts, et Ethena a indiqué croire que les rendements négatifs ne seront pas durables et qu’un retour à un équilibre est probable.

Ainsi, à mesure que le protocole continuera d’évoluer, il sera intéressant d’observer comment Ethena gérera ces situations.

Si vous souhaitez approfondir le sujet, je vous encourage à consulter la documentation correspondante.

L'« obligation internet » (Internet Bond)

Revenons maintenant à un autre concept mentionné précédemment : qu'est-ce que l'« obligation internet » (Internet Bond) ?

J'ai brièvement évoqué qu'Ethena créait un compte d'épargne en dollars, et cette « obligation internet » combine les revenus du staking LSD de l'ETH et les profits des marchés de contrats perpétuels et futurs (c’est-à-dire les revenus du taux de financement).

En un sens, ce sera la première « obligation » cryptographique sur blockchain à servir les utilisateurs mondiaux comme un compte d'épargne en dollars.

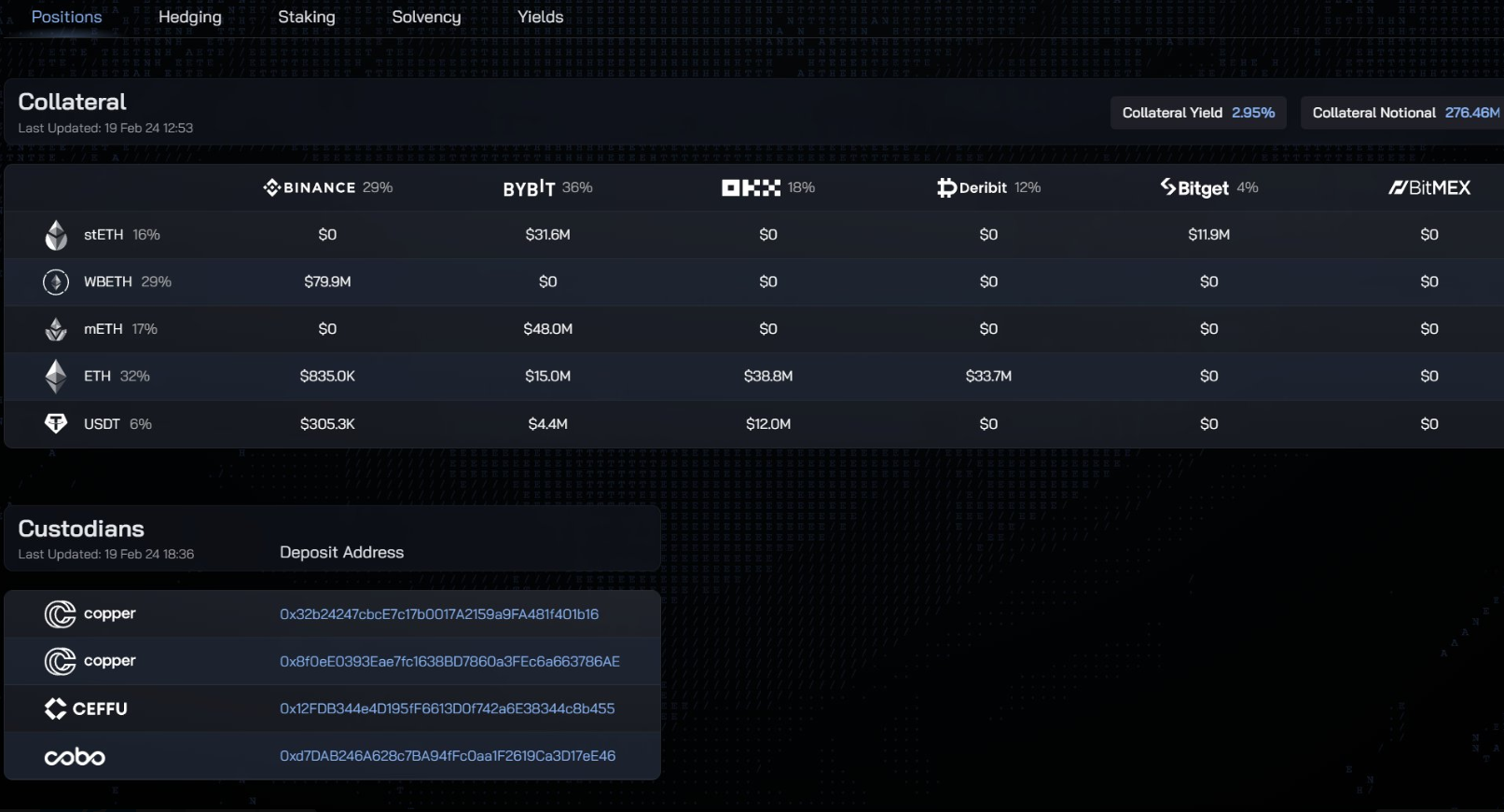

Toutes les informations sont entièrement transparentes sur la chaîne ; nous pouvons consulter depuis le tableau de bord d'Ethena toutes les positions ouvertes, adresses de portefeuille, positions de couverture et positions de staking.

Une opportunité d'airdrop potentielle ?

Nous allons ici expliquer toutes les informations relatives à la maximisation de l'airdrop — cela ne sera pas une activité longue et fastidieuse étalée sur une année.

Ethena a indiqué qu'elle s'engage à définir la durée de l'activité dans un délai de 3 mois, ou lorsque l'offre d'USDe atteindra 1 milliard de dollars (selon la première condition remplie).

Les utilisateurs peuvent acheter de l'USDe, miser du sUSDe ou verrouiller des jetons LP afin de gagner des fragments.

Époque #1

L'époque #1 se concentrera d'abord sur les utilisateurs fournissant de la liquidité aux pools USDe sur Curve (USDe/USDC, USDe/crvUSD, USDe/DAI, USDe/mkUSD et USDe/Frax).

Chaque dollar de valeur LP verrouillé permet de gagner 20 fragments par jour.

Les utilisateurs auront également droit à 5 fragments supplémentaires par USDe non verrouillé, ou à 1 fragment supplémentaire par sUSDe détenu en dehors de ces pools de liquidité LP.

L'époque #1 prendra fin dans deux semaines, ou après avoir verrouillé des jetons LP d'une valeur de 100 millions de dollars et 100 millions de dollars supplémentaires d'USDe verrouillés.

Plus les utilisateurs participent longtemps à cette époque, plus ils accumulent de fragments.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News